Stratégie de trading quantitatif : rupture de motifs de chandeliers multi-timeframe avec gestion dynamique des risques

Aperçu

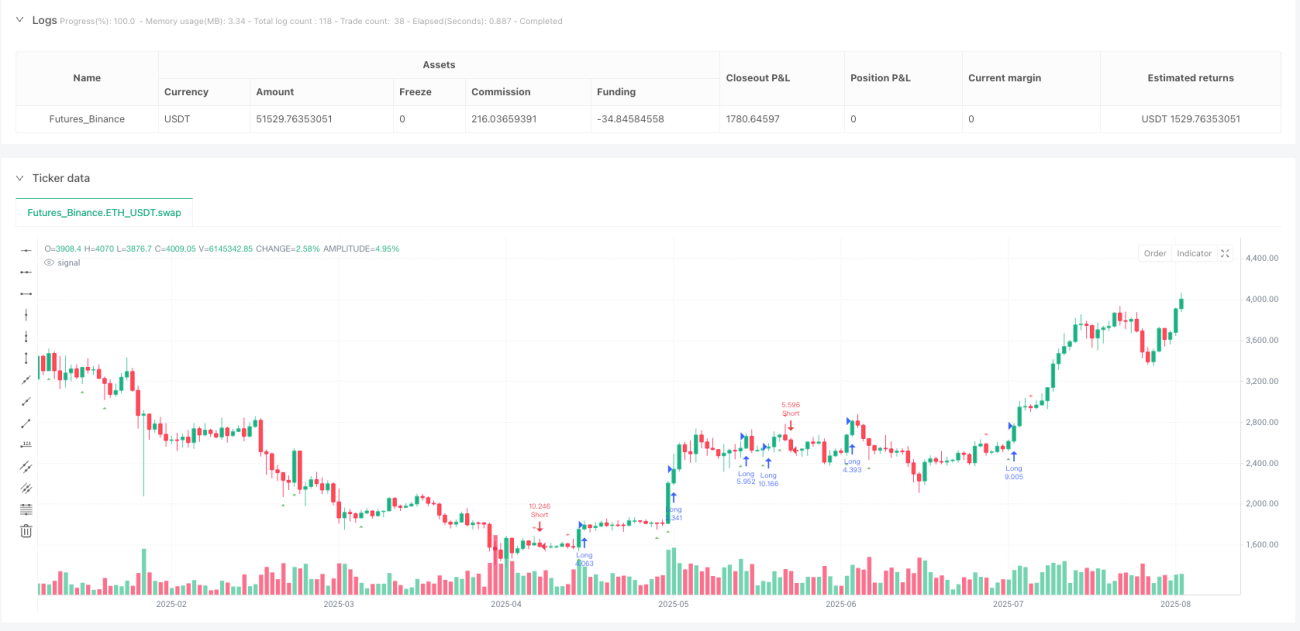

Cette stratégie est un système de trading automatisé qui combine la reconnaissance de figures de retournement classiques sur les chandeliers avec une confirmation de cassure de prix. Son cœur consiste à capturer les points d'inflexion du sentiment du marché en identifiant quatre figures de retournement à forte probabilité (marteau, englobante haussière, étoile filante, englobante baissière) et à entrer en position lorsque le prix franchit un niveau clé, afin de suivre la tendance. Le système intègre des mécanismes de gestion des risques complets, avec un contrôle de risque fixe en pourcentage et un calcul dynamique de la taille des positions, garantissant que chaque transaction reste sous contrôle. La stratégie s'exécute sur une temporalité d'une heure, adaptée aux traders de moyen terme.

Principe de la stratégie

La logique de la stratégie se décompose en trois modules principaux : l'identification des signaux, la confirmation de cassure et la gestion des risques.

Dans la phase d'identification des signaux, le système détermine la présence d'une figure spécifique en calculant la taille du corps du chandelier ainsi que la longueur des ombres haute et basse. Pour les signaux haussiers, le marteau est défini par une ombre basse au moins deux fois plus longue que le corps, et une ombre haute inférieure à la moitié du corps. La figure englobante haussière exige que la bougie actuelle soit une bougie haussière dont le corps recouvre entièrement celui de la bougie baissière précédente. Pour les signaux baissiers, l'étoile filante nécessite une ombre haute au moins deux fois plus longue que le corps et une ombre basse petite. La figure englobante baissière exige que la bougie baissière actuelle recouvre entièrement le corps de la bougie haussière précédente.

Le mécanisme de confirmation de cassure est l'innovation clé de la stratégie. Le système n'entre pas immédiatement lors de l'apparition de la figure, mais attend que la bougie suivante franchisse le plus haut (pour les signaux haussiers) ou le plus bas (pour les signaux baissiers) de la bougie de signal. Ce mécanisme de confirmation différée filtre efficacement les signaux faux et améliore le taux de réussite.

Le module de gestion des risques utilise un modèle de risque fixe en pourcentage : chaque transaction expose un risque fixe de 2 % des capitaux propres du compte. Le système calcule dynamiquement la taille de la position en fonction de la distance entre le prix d'entrée et le stop loss, garantissant que, quelles que soient les fluctuations du marché, la perte unitaire reste maîtrisable. Les transactions haussières adoptent un ratio risque/récompense de 1:5, et les transactions baissières de 1:4, reflétant les caractéristiques du trading de tendance.

Avantages de la stratégie

Premièrement, la reconnaissance des figures est relativement précise. Les quatre figures de chandelier sélectionnées sont des signaux de retournement classiques éprouvés par le marché depuis longtemps, avec une fiabilité élevée. Leur définition mathématique stricte évite le jugement subjectif et garantit la cohérence et la reproductibilité des signaux.

Deuxièmement, le mécanisme de confirmation de cassure améliore significativement le taux de réussite. Les stratégies traditionnelles basées sur les figures de chandelier entrent souvent immédiatement après l'apparition de la figure, ce qui les expose aux pièges des fausses cassures. En attendant la confirmation du franchissement du prix, cette stratégie filtre efficacement la plupart des signaux parasites et n'entre que lorsque le marché a véritablement choisi une direction.

Troisièmement, le système de gestion des risques est complet. Le modèle à risque fixe en pourcentage assure la pérennité du compte à long terme ; même une série de pertes consécutives n'entraînera pas une liquidation. Le calcul dynamique de la taille des positions maintient une exposition au risque identique pour chaque transaction, évitant les transactions émotionnelles et l'effet de levier excessif.

Quatrièmement, le ratio risque/récompense est judicieusement choisi. Les ratios de 5:1 pour les positions haussières et 4:1 pour les baissières tiennent compte de l'asymétrie du marché. Même avec un taux de réussite d'environ 30 %, l'espérance de gain est positive. Cette configuration est particulièrement adaptée pour capturer les mouvements de tendance.

Enfin, la stratégie est entièrement automatisée, éliminant l'influence émotionnelle liée à l'intervention humaine. Tous les paramètres sont optimisés et fixes : le trader n'a qu'à paramétrer la stratégie pour bénéficier d'un mode de trading « définir et oublier ».

Risques de la stratégie

Bien que la stratégie soit bien conçue, certains risques potentiels doivent être surveillés.

Le risque lié à l'environnement de marché est primordial. La stratégie obtient d'excellents résultats dans un marché en tendance claire, mais peut générer de fréquents faux signaux de cassure dans un marché en range (sideways), entraînant de petites pertes consécutives. Il est recommandé d'ajouter un filtre d'environnement de marché, comme l'indicateur ADX pour mesurer la force de la tendance, afin de réduire la fréquence des transactions en période de faible volatilité.

Le risque de glissement (slippage) est non négligeable en trading réel. Les transactions de cassure se produisent souvent lors de fortes fluctuations de marché, et le prix d'exécution réel peut s'écarter du prix attendu. On peut envisager d'utiliser des ordres limités plutôt que des ordres au marché, ou d'ajouter une hypothèse de glissement raisonnable lors du backtest.

La dépendance à la temporalité est également un problème potentiel. La stratégie est spécifiquement optimisée pour un graphique horaire ; elle peut donner de moins bons résultats sur d'autres temporalités. Pour trader sur différentes temporalités, il est conseillé de réoptimiser les paramètres ou de développer un mécanisme adaptatif.

La pression psychologique liée aux pertes consécutives ne doit pas être négligée. Bien que la gestion des risques protège le capital, des pertes successives peuvent affecter la confiance du trader. Il est recommandé de fixer un nombre maximal de pertes consécutives et de suspendre le trading pour réévaluer la stratégie si ce seuil est atteint.

Le risque de suroptimisation doit être surveillé. Les paramètres actuels peuvent être surajustés aux données historiques et perdre en efficacité sur les marchés futurs. Il est conseillé d'effectuer régulièrement des tests hors échantillon et des analyses de robustesse des paramètres pour garantir la validité à long terme de la stratégie.

Pistes d'optimisation de la stratégie

Les optimisations futures peuvent être envisagées sous plusieurs angles pour améliorer encore les performances.

La confirmation multi-temporelle est une direction importante. On peut confirmer la direction de la tendance sur une temporalité supérieure (par exemple 4 heures ou quotidienne) et ne trader que dans le sens de la tendance. Cette approche augmente significativement le taux de réussite et réduit le risque de contre-tendance.

Un mécanisme de stop loss dynamique mérite d'être exploré. La stratégie actuelle utilise un stop loss fixe ; on pourrait introduire un stop suiveur ou un stop loss dynamique basé sur l'ATR, afin de protéger les profits tout en laissant plus de marge à la transaction. En particulier dans les marchés fortement tendanciels, un stop dynamique permet de capturer des gains plus importants.

L'ajout d'un module de reconnaissance de l'état de marché améliorerait considérablement l'adaptabilité. En utilisant des indicateurs comme la volatilité, le volume ou la structure du marché pour identifier l'état actuel, on peut appliquer différents paramètres ou règles de trading selon l'état. Par exemple, élargir la distance du stop loss en période de forte volatilité, ou resserrer les conditions d'entrée en période de faible volatilité.

L'algorithme de reconnaissance des figures peut encore être optimisé. On pourrait intégrer des algorithmes d'apprentissage automatique entraînés sur des données historiques pour identifier des combinaisons de figures plus complexes. Ou introduire une logique floue pour tolérer une certaine marge d'erreur dans la reconnaissance, capturant ainsi davantage d'opportunités.

L'optimisation de la gestion du capital offre de grandes possibilités. On peut envisager d'utiliser le critère de Kelly pour ajuster dynamiquement la taille des positions, ou de moduler l'exposition au risque en fonction des performances récentes de la stratégie. Augmenter modérément le risque après une série de gains, le réduire après des pertes, afin de lisser la courbe de capital.

Conclusion

Cette stratégie réussit à combiner les méthodes classiques d'analyse technique avec les concepts modernes du trading quantitatif, créant ainsi un système de trading automatisé robuste et fiable. En capturant les points d'inflexion du marché par la reconnaissance de figures de chandelier, en filtrant les faux signaux par la confirmation de cassure, et en protégeant le capital par une gestion des risques fixe, la stratégie reflète une conception professionnelle à chaque étape.

Son avantage essentiel réside dans sa simplicité sans être simpliste : chaque composant a été soigneusement conçu et optimisé. La définition mathématique des figures garantit l'objectivité des signaux, le mécanisme de confirmation améliore la qualité des transactions, et le système de gestion des risques assure la pérennité du compte. L'intégration de ces éléments confère à la stratégie un potentiel de rentabilité stable en trading réel.

Bien entendu, aucune stratégie n'est parfaite. Le trader doit comprendre pleinement ses principes et ses limites, et l'adapter à sa propre tolérance au risque et à son expérience du marché. Il est recommandé d'effectuer des backtests approfondis et un trading simulé avant de passer au réel, afin de s'assurer que la stratégie reste efficace dans l'environnement de marché actuel.

En perspective, avec l'évolution des structures de marché et les avancées technologiques, la stratégie offre encore une large marge d'amélioration. Grâce à des optimisations et des innovations continues, ce cadre stratégique devrait pouvoir s'adapter à des conditions de marché changeantes et générer des rendements stables à long terme pour le trader.

- 1