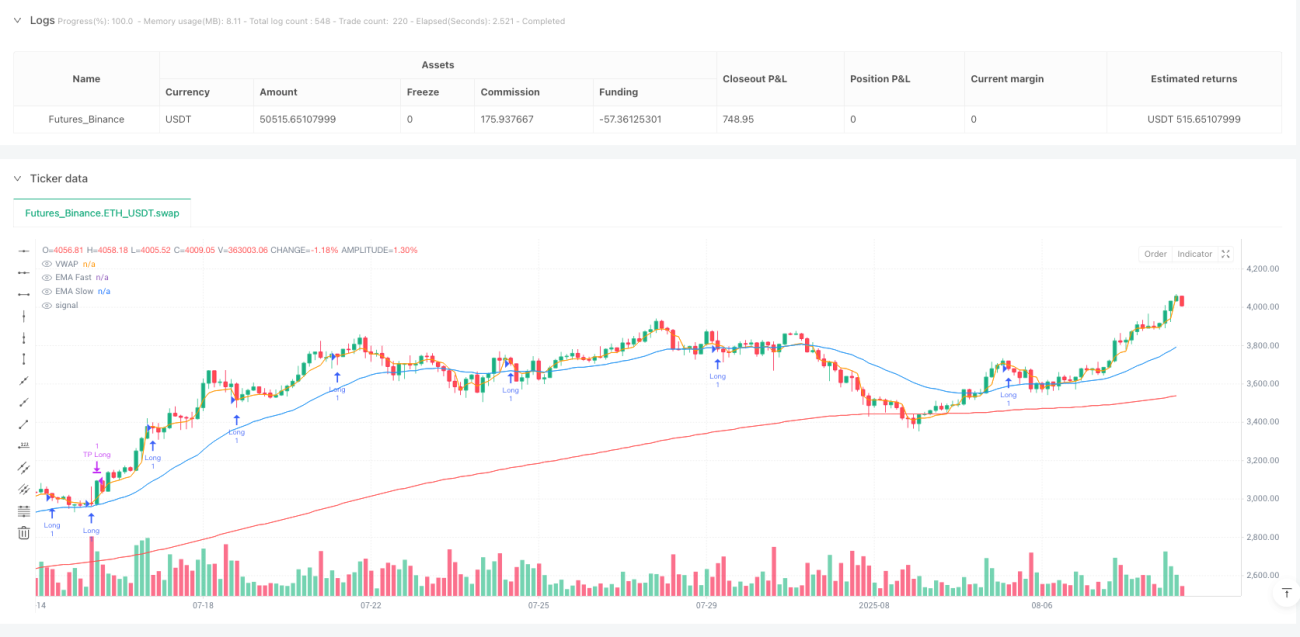

Aperçu

La stratégie de capture de la dynamique de la tendance multi-indicateurs est un système de négociation quantitative qui utilise les trois indicateurs techniques VWAP, EMA et ATR. L'idée centrale de la stratégie est de rechercher des opportunités d'entrée dans les "zones de valeur" dans les marchés à forte tendance, tout en utilisant la dynamique de l'ATR pour s'adapter aux changements de volatilité du marché.

Principe de stratégie

Le principe de fonctionnement de cette stratégie se décline en trois composantes principales:

-

Système de confirmation de tendance de l'EMA:

- Utilisez une EMA à 30 cycles (ligne rapide) et une EMA à 200 cycles (ligne lente) pour identifier les tendances du marché

- Confirmer une tendance à la hausse lorsque la ligne rapide est au-dessus de la ligne lente; confirmer une tendance à la baisse lorsque la ligne rapide est en dessous de la ligne lente

-

Filtre d'intensité de tendance basé sur ATR:

- Calculer la distance entre la moyenne rapide et la moyenne lente et la comparer avec ATR multiplié par le coefficient (par défaut 1.5)

- La confirmation d'une tendance est suffisamment forte uniquement lorsque la distance de la moyenne est supérieure à la valeur d'amplification ATR, ce qui filtre efficacement le bruit des fluctuations intermédiaires

-

Mécanisme de rappel à l'action du VWAP:

- Le VWAP est une référence régionale de valeur dynamique qui représente la "valeur juste" des transactions de la journée

- En cas de confirmation de la tendance, l'entrée se fait lorsque le prix revient à proximité du VWAP:

- Le prix du VWAP est en hausse, mais il est en hausse.

- Le cours de la VWAP est à court de liquidité en baisse

- Utilisation du VWAP pour réduire les multiples de l'ATR comme objectif de profit

D'un point de vue de la mise en œuvre du code, la stratégie définit d'abord les paramètres clés: cycle EMA rapide ((30), cycle EMA lent ((200), cycle ATR ((14) et ATR multiple ((1.5)). Ensuite, elle calcule ces indicateurs et définit les conditions de filtrage de la tendance pour s'assurer que la négociation se déroule uniquement dans un environnement de forte tendance. Enfin, elle détermine le signal d'entrée en fonction de la relation VWAP avec le prix et la sortie en utilisant la gestion dynamique des prix cibles basée sur l'ATR.

Avantages stratégiques

-

Des mécanismes de confirmation multiples plus fiables:

- La possibilité d'erreurs est considérablement réduite en intégrant la direction de la tendance EMA, le filtrage de l'intensité ATR et la triple confirmation de la zone de valeur VWAP

- Les signaux de transaction ne sont générés que lorsque toutes les conditions sont remplies, garantissant un point d'entrée de haute qualité

-

Adaptation à la volatilité du marché:

- Utilisez ATR pour ajuster dynamiquement les tendances pour confirmer les critères et les objectifs de rendement afin de permettre à la stratégie de s'adapter automatiquement à différents environnements de marché

- des paramètres plus souples dans les marchés à forte volatilité et des critères plus stricts dans les marchés à faible volatilité

-

Mécanisme d'admission basé sur les valeurs:

- Le VWAP est une référence de "valeur juste" couramment utilisée par les investisseurs institutionnels, fournissant des zones de support/résistance psychologiquement et techniquement significatives.

- L'entrée dans une zone de valeur en direction de tendance, combinant les avantages du suivi des tendances et de la négociation inverse

-

Un cadre de gestion des risques bien défini:

- Utilisation d'objectifs de rendement dynamiques basés sur l'ATR pour ajuster les rendements attendus en fonction des fluctuations réelles du marché

- Les règles d'entrée et de sortie systématiques réduisent le jugement subjectif et renforcent la discipline

-

Adaptation à un environnement de négociation professionnel:

- Les stratégies simulent le comportement des traders institutionnels qui négocient dans des zones de valeur en cas de confirmation de tendance

- Le VWAP est un indicateur de référence institutionnel qui renforce la cohérence entre les stratégies et les grands flux de capitaux

Risque stratégique

-

Risque d'inversion de tendance:

- Malgré l'utilisation des filtres EMA et ATR, la stratégie peut être mise en cage si la tendance est soudainement inversée.

- Solution: ajouter des indicateurs de confirmation de tendance supplémentaires, tels que des signaux de dispersion RSI ou MACD, ou mettre en place des mécanismes de stop-loss plus stricts

-

Incohérence de la réinitialisation VWAP:

- Les sauts de prix peuvent se produire à l'intersection de la journée en raison de la réinitialisation quotidienne du VWAP, ce qui entraîne une incohérence du signal

- Solution: envisagez d'utiliser un VWAP à cycles multiples ou un VWAP en roulis pour atténuer cet effet

-

Paramètre Sensibilité:

- Le choix des cycles EMA et des multiples ATR a un impact significatif sur la performance de la stratégie, les paramètres inappropriés pouvant entraîner une survente ou une occasion manquée

- Solution: Optimiser les paramètres en les repérant dans différents environnements de marché, ou envisager un mécanisme d'ajustement des paramètres adaptatifs

-

Risque de fausse percée:

- Les prix pourraient rapidement revenir en arrière après une brève traversée du VWAP, ce qui entraînerait un faux signal

- Solution: ajouter un filtre de confirmation, comme si le prix devait rester un certain temps ou une distance avant de déclencher un signal après avoir traversé le VWAP

-

Limitations de l'environnement de haute fréquence:

- Dans un environnement de trading à haute fréquence, le VWAP peut être perturbé par la microstructure du marché et les transactions algorithmiques

- Solution: Utiliser des filtres de bruit supplémentaires pour les données à haute fréquence ou envisager un VWAP à temps pondéré

Orientation de l'optimisation de la stratégie

-

Intégration de l'analyse à périodes multiples:

- Introduction d'un mécanisme de confirmation de tendance pour des périodes plus élevées afin de s'assurer que la direction des transactions est conforme à la tendance plus large

- Méthode d'implémentation: ajout d'une courbe solaire ou d'une courbe circulaire EMA comme condition de filtrage supplémentaire, pour négocier uniquement lorsque la tendance est cohérente sur plusieurs périodes de temps

-

Adaptation dynamique de l'ATR:

- Ajustez automatiquement le multiplicateur ATR en fonction de la volatilité du marché, augmentant la sensibilité pendant les basses volatilités et diminuant la sensibilité pendant les hautes volatilités

- Méthode de mise en œuvre: dynamique d'ajustement du multiplicateur de l'indicateur de pourcentage ou de volatilité relative basé sur l'ATR historique

-

Signal surpondéré basé sur le volume des transactions:

- L'analyse de trafic intégrée pour améliorer la qualité du signal, donnant plus de poids à la percée/retour dans les zones de trafic élevé

- Méthode de mise en œuvre: considérer les indicateurs de trafic relatif ou l'analyse de la taille du trafic comme facteur de confirmation du signal

-

Système VWAP à points multiples:

- Créer des zones de valeurs avec VWAP de plusieurs périodes plutôt qu'une seule ligne

- Méthode d'implémentation: VWAP hebdomadaire et VWAP mensuel peuvent être ajoutés comme référence supplémentaire, ou utiliser le canal de différence standard VWAP

-

Optimisation du machine learning:

- Utilisez des algorithmes d'apprentissage automatique pour ajuster dynamiquement les paramètres ou prédire les meilleurs points d'entrée

- Méthode de mise en œuvre: utilisation de forêts aléatoires ou de réseaux neuronaux pour prédire la probabilité de réussite basée sur des modèles historiques et optimiser le timing de l'entrée

-

Adaptation des zones de marché:

- Adapte automatiquement sa stratégie en fonction de la tendance ou de la volatilité du marché

- Méthode de mise en œuvre: augmentation des indicateurs de force de la tendance tels que l'ADX, utilisation d'une entrée de reprise lors d'une tendance forte, évitement de la négociation ou commutation vers une stratégie de zone lors d'une tendance faible

Résumer

La stratégie de capture de la dynamique de la tendance multi-indicateur crée un cadre systématique de suivi de la tendance et de rétroaction d'entrée en jeu en intégrant les trois indicateurs techniques VWAP, EMA et ATR. Le principal avantage de cette stratégie réside dans la détermination de la direction de la tendance, le filtrage de l'intensité de la tendance et l'entrée en jeu des zones de valeur, formant un mécanisme de confirmation multiple. En utilisant l'ATR pour ajuster dynamiquement les paramètres, la stratégie montre sa capacité d'adaptation aux différents environnements du marché.

Malgré les risques tels que le renversement de tendance et la sensibilité des paramètres, ces problèmes peuvent être efficacement atténués par une gestion appropriée des risques et une optimisation des stratégies. Les orientations d'optimisation futures comprennent l'analyse des cycles de temps multiples, l'ajustement des paramètres dynamiques, l'intégration de l'analyse des volumes de transaction, etc. Ces optimisations amélioreront encore la solidité et l'adaptabilité des stratégies.

Dans l'ensemble, la stratégie reflète la philosophie centrale du trading quantitatif moderne: la systématisation, le multifactoriel, l'adaptation et la discipline, particulièrement adaptée aux traders qui cherchent à saisir des opportunités de dynamique dans des marchés à forte tendance. En combinant le VWAP, couramment utilisé par les traders institutionnels comme référence de valeur, la stratégie est capable de capturer des opportunités de reprise à haute probabilité dans un environnement tendance, permettant une saisie plus précise des opportunités de marché.

- 1