Système de trading adaptatif de tendance à momentum d’entropie multidimensionnelle

Aperçu

Le système de trading adaptatif multidimensionnel basé sur l’entropie et la dynamique des tendances est une stratégie de trading quantitatif fondée sur la théorie de l’entropie. Son cœur est l’indicateur CETP-Plus, qui mesure le « degré d’ordre » des configurations de bougies à l’aide de l’entropie de Shannon. Ce système fusionne en un score unique la pondération récente des moyennes mobiles exponentielles (EMA), le biais dynamique du Relative Strength Index (RSI), le dimensionnement de la volatilité de l’Average True Range (ATR) et la force de tendance de l’Average Directional Index (ADX). Cette approche originale évite la complexité liée à la superposition de multiples indicateurs, tout en améliorant la précision de la détection précoce des tendances et l’équilibre entre les opérations haussières et baissières. Le CETP-Plus calcule l’entropie en répartissant les ratios de bougies (corps, mèche haute, mèche basse) dans un histogramme tridimensionnel (faible entropie = configuration forte), puis ajuste le score à l’aide de multiplicateurs de dynamique, de volatilité et de tendance pour produire des signaux robustes. L’entrée est déclenchée lorsque le score dépasse un seuil (positif pour une position longue, négatif pour une position courte), et la sortie a lieu lors d’un retournement ou d’un stop-loss. La stratégie est entièrement automatisée, sans biais manuel, optimisée pour les comptes sur marge et traite les opérations longues et courtes de manière égale.

Principe de la stratégie

Le principe central de cette stratégie est d’appliquer l’entropie de Shannon à l’analyse des configurations de bougies sur les marchés financiers. L’entropie de Shannon, issue de la théorie de l’information, quantifie l’incertitude ou le « désordre » d’une variable aléatoire. Dans cette stratégie, l’entropie est calculée et appliquée comme suit :

- Calcul des ratios de bougies : La stratégie commence par calculer trois ratios clés de bougies : le ratio du corps (reflétant la force de la tendance), le ratio de la mèche haute et le ratio de la mèche basse (reflétant les retournements potentiels).

- Pondération exponentielle décroissante : Les données historiques des bougies sont pondérées à l’aide d’un facteur de décroissance (0,8), donnant plus de poids aux données récentes, similaire au fonctionnement de l’EMA.

- Regroupement en histogramme tridimensionnel : Les ratios de bougies sont placés dans un histogramme 3D dont les dimensions correspondent au corps, à la mèche haute et à la mèche basse.

- Calcul de l’entropie : L’entropie de l’histogramme est calculée à l’aide de la formule de Shannon ; une faible entropie indique une configuration forte.

- Intégration du biais dynamique : Un calcul similaire au RSI permet de capturer le momentum des prix et d’ajuster le score d’entropie.

- Ajustement de la force de tendance : Un calcul similaire à l’ADX détecte la direction et la force de la tendance, et ajuste encore le score.

- Ajustement de la volatilité : L’ATR est utilisé pour dimensionner la volatilité, garantissant des signaux cohérents dans différents environnements de volatilité.

Le score final CETP est un produit composite de ces facteurs : les valeurs positives tendent vers un biais haussier, les valeurs négatives vers un biais baissier. La logique de trading est simple et directe : lorsque le score CETP dépasse un seuil positif défini, on prend une position longue ; lorsqu’il est inférieur à un seuil négatif, on prend une position courte. Pour éviter les micro-transactions, la stratégie intègre un filtre de mouvement minimal de prix, garantissant que la bougie actuelle a une amplitude suffisante pour déclencher une transaction. La gestion des risques est assurée par un stop-loss en pourcentage, un multiple d’ATR et un trailing stop.

Avantages de la stratégie

- Signal intégré : L’indicateur CETP-Plus fusionne les avantages de plusieurs indicateurs traditionnels (EMA, RSI, ATR, ADX) pour fournir un signal de trading unique et clair, évitant les conflits d’indicateurs et le risque de surapprentissage.

- Grande adaptabilité : La stratégie s’ajuste automatiquement aux conditions du marché, s’adaptant à différents environnements de volatilité et de force de tendance, sans intervention manuelle, pour bien performer dans divers états de marché.

- Traitement symétrique des positions longues et courtes : La stratégie accorde un poids égal aux opportunités haussières et baissières, ce qui la rend efficace aussi bien en marché haussier qu’en marché baissier, sans biais directionnel.

- Identification précoce des tendances : En capturant les changements de structure du marché via le concept d’entropie, elle identifie la formation précoce des tendances avant les indicateurs traditionnels, offrant un meilleur timing d’entrée.

- Réduction du bruit : Grâce à l’analyse d’entropie et au regroupement en histogramme, la stratégie distingue les signaux réels du bruit de marché, réduisant les faux signaux.

- Personnalisation : De nombreux paramètres peuvent être optimisés pour différents instruments et cadres temporels, offrant une grande flexibilité et adaptabilité.

- Gestion complète des risques : Intègre des mécanismes de contrôle des risques à plusieurs niveaux, incluant un stop-loss en pourcentage, un stop-loss dynamique basé sur l’ATR et un trailing stop, ainsi qu’un filtre de transaction minimale, pour limiter efficacement les drawdowns.

Risques de la stratégie

- Sensibilité aux paramètres : La stratégie comporte de nombreux paramètres ajustables. Une optimisation excessive peut entraîner de mauvaises performances en trading réel. Différents environnements de marché peuvent nécessiter des réglages différents, complexifiant la maintenance du système.

- Risque de trading à haute fréquence : La stratégie peut générer un grand nombre de signaux, en particulier sur les marchés à forte volatilité, entraînant un sur-trading, une augmentation des coûts de commission et un glissement amplifié.

- Complexité de calcul : Le regroupement en histogramme 3D et le calcul d’entropie peuvent nécessiter des ressources de calcul élevées en temps réel, entraînant des retards d’exécution, surtout sur des cadres temporels plus courts.

- Risque d’hypothèse algorithmique : La stratégie repose sur l’hypothèse que l’entropie capture efficacement les modèles de marché, mais la structure du marché peut évoluer dans le temps, rendant cette hypothèse caduque.

- Dépendance à la volatilité : La stratégie utilise des filtres de volatilité et un filtre de mouvement minimal de prix. Elle peut manquer des opportunités dans un environnement de faible volatilité, et devenir trop sensible en forte volatilité.

- Risque de surapprentissage historique : Bien que la stratégie combine plusieurs indicateurs, il existe toujours un risque de surapprentissage sur les données historiques ; des changements futurs des conditions de marché peuvent entraîner une baisse de performance.

Les solutions incluent : ré-optimisation périodique des paramètres, validation de la robustesse des paramètres avec des tests par étapes, mise en place de filtres plus stricts pour réduire la fréquence des transactions, ajout de conditions de confirmation pour améliorer la qualité des signaux, et surveillance en temps réel des performances pour ajuster les paramètres de risque.

Axes d’optimisation de la stratégie

- Mécanisme de paramètres adaptatifs : Mettre en œuvre un ajustement dynamique des paramètres, optimisant automatiquement la fenêtre CETP, les seuils et les pondérations en fonction de la volatilité, du volume et de la force de tendance du marché. Cette optimisation permet au système de mieux s’adapter aux conditions changeantes du marché, réduisant le besoin d’intervention manuelle.

- Intégration d’une analyse multi-temporelle : Combiner les signaux CETP de différents cadres temporels pour créer un système de confirmation hiérarchique. Par exemple, n’exécuter une transaction que lorsque le signal du cadre temporel supérieur est cohérent avec celui du cadre de trading, améliorant ainsi le taux de réussite.

- Renforcement par apprentissage automatique : Introduire des algorithmes d’apprentissage automatique pour optimiser la sélection des paramètres et le filtrage des signaux. Utiliser l’apprentissage supervisé pour identifier les combinaisons de paramètres les plus performantes, ou des algorithmes de clustering pour reconnaître différents états de marché et ajuster la stratégie en conséquence.

- Filtres de liquidité et de volume : Ajouter des filtres basés sur le volume et la profondeur du marché, garantissant que les transactions ne sont exécutées que dans des conditions de liquidité suffisantes, réduisant ainsi le glissement et le risque d’exécution.

- Analyse de corrélation multi-actifs : Intégrer les informations des marchés corrélés (indices, actions ou matières premières connexes) pour renforcer la conviction de trading lorsque des signaux cohérents apparaissent sur plusieurs marchés liés.

- Modèle de prévision de la volatilité : Développer un composant de prévision de la volatilité pour ajuster à l’avance les seuils et les paramètres de risque, en se préparant aux environnements de volatilité à venir.

- Cadre automatisé de backtest et d’optimisation : Mettre en place un système automatisé qui teste régulièrement la stratégie sur de nouvelles données et ajuste les paramètres en fonction du comportement récent du marché, garantissant ainsi l’adaptabilité de la stratégie.

Ces axes d’optimisation visent à améliorer la robustesse, l’adaptabilité et la rentabilité de la stratégie, tout en réduisant le besoin d’intervention humaine et le risque de surapprentissage. En mettant en œuvre progressivement ces optimisations, il est possible de construire un système de trading plus intelligent et autonome.

Résumé

Le système de trading adaptatif multidimensionnel basé sur l’entropie et la dynamique des tendances représente une approche quantitative innovante qui applique le concept d’entropie de la théorie de l’information aux marchés financiers pour capturer l’ordre et la prévisibilité dans les configurations de prix. Le principal avantage de cette stratégie réside dans l’intégration des principes mathématiques de plusieurs indicateurs techniques traditionnels, créant un signal de trading unique et clair, évitant les conflits d’indicateurs et la confusion des signaux. L’indicateur CETP-Plus, grâce au regroupement en histogramme 3D et au calcul d’entropie, combiné aux ajustements de biais dynamique, de force de tendance et de volatilité, offre une détection précoce des tendances et des opportunités de trading équilibrées entre long et court.

Bien que la stratégie dispose d’une grande adaptabilité et de fonctions de gestion des risques, elle est également confrontée à des défis tels que la sensibilité aux paramètres, la complexité de calcul et les changements de structure du marché. En mettant en œuvre les axes d’optimisation suggérés, comme le mécanisme de paramètres adaptatifs, l’analyse multi-temporelle et le renforcement par apprentissage automatique, il est possible d’améliorer encore la robustesse et les performances à long terme de la stratégie.

Dans l’ensemble, il s’agit d’un système de trading quantitatif bien conçu, avec des fondements théoriques solides, adapté aux traders ayant une formation en programmation et en statistiques, pour une application sur des marchés à forte volatilité. Grâce à une optimisation prudente des paramètres et à une surveillance continue du système, cette stratégie a le potentiel de générer des rendements ajustés au risque stables dans divers environnements de marché.

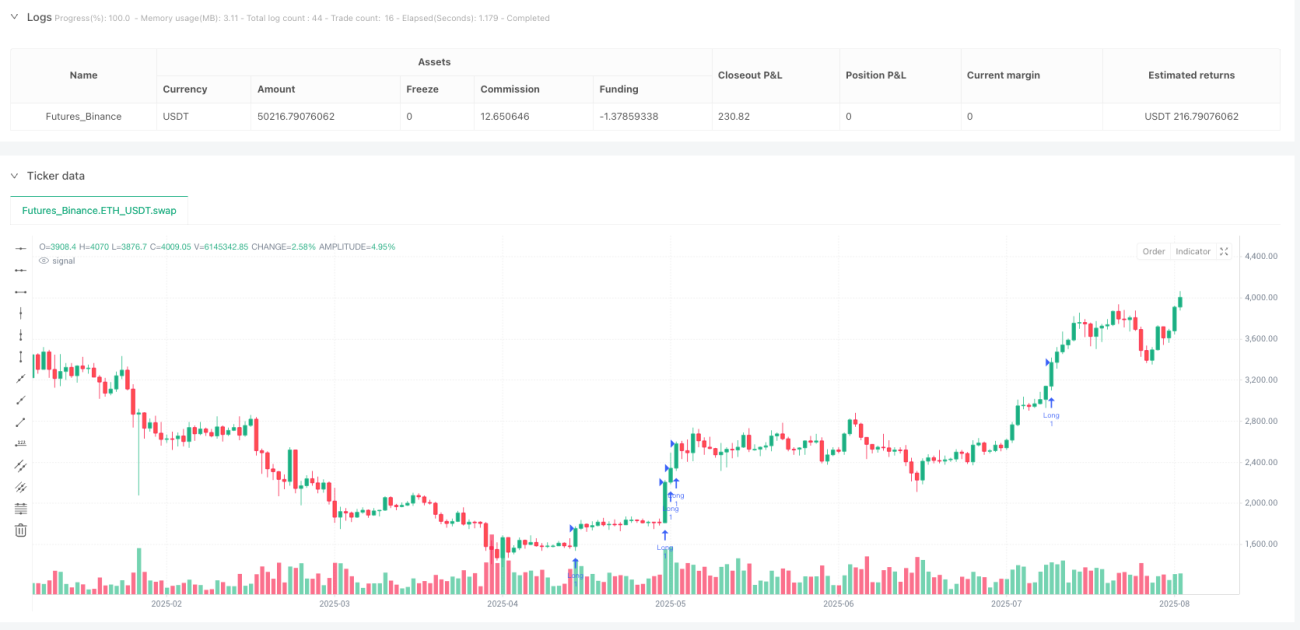

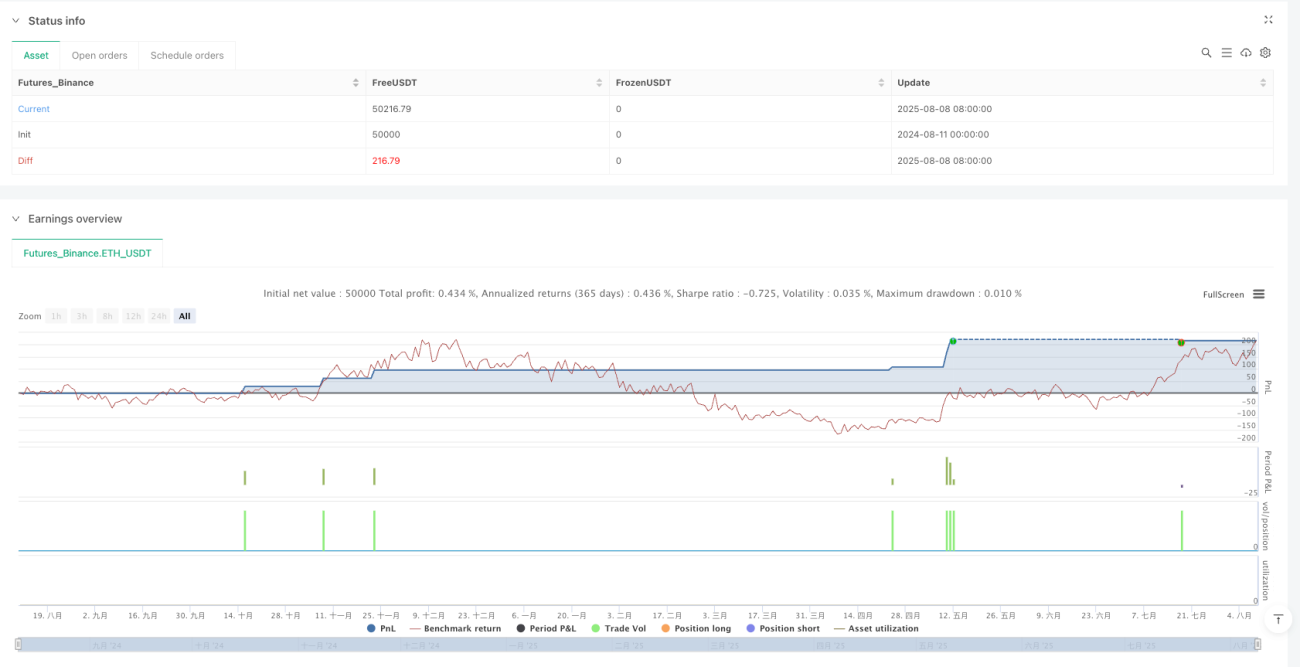

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1