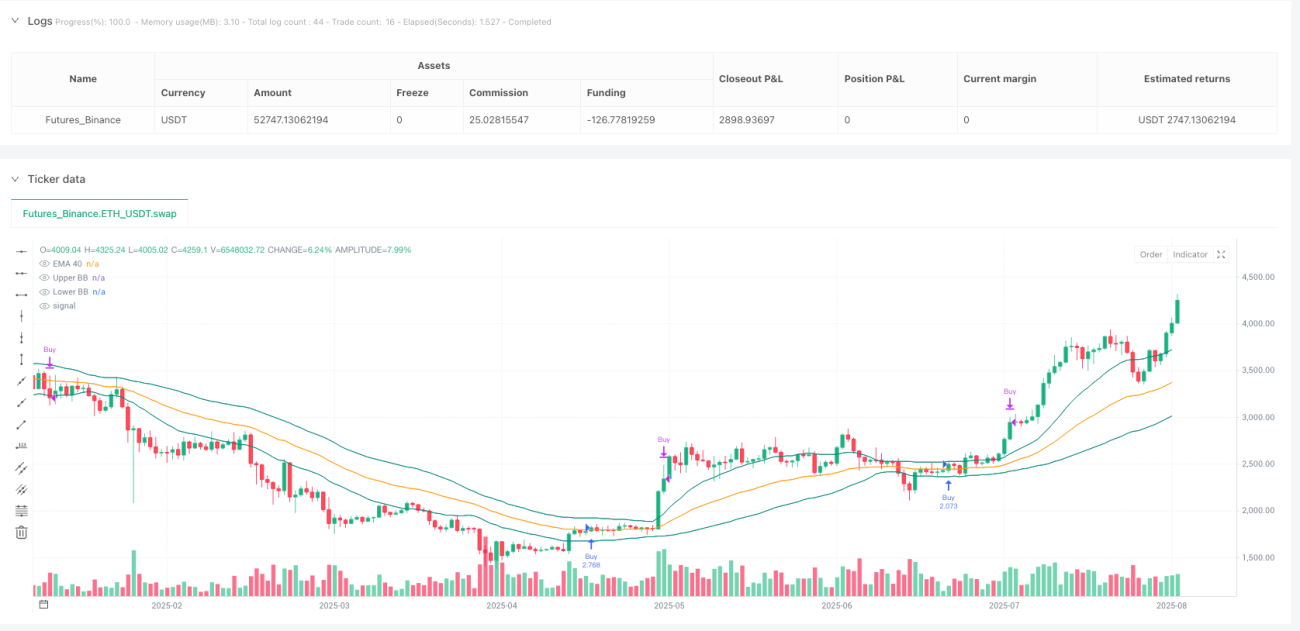

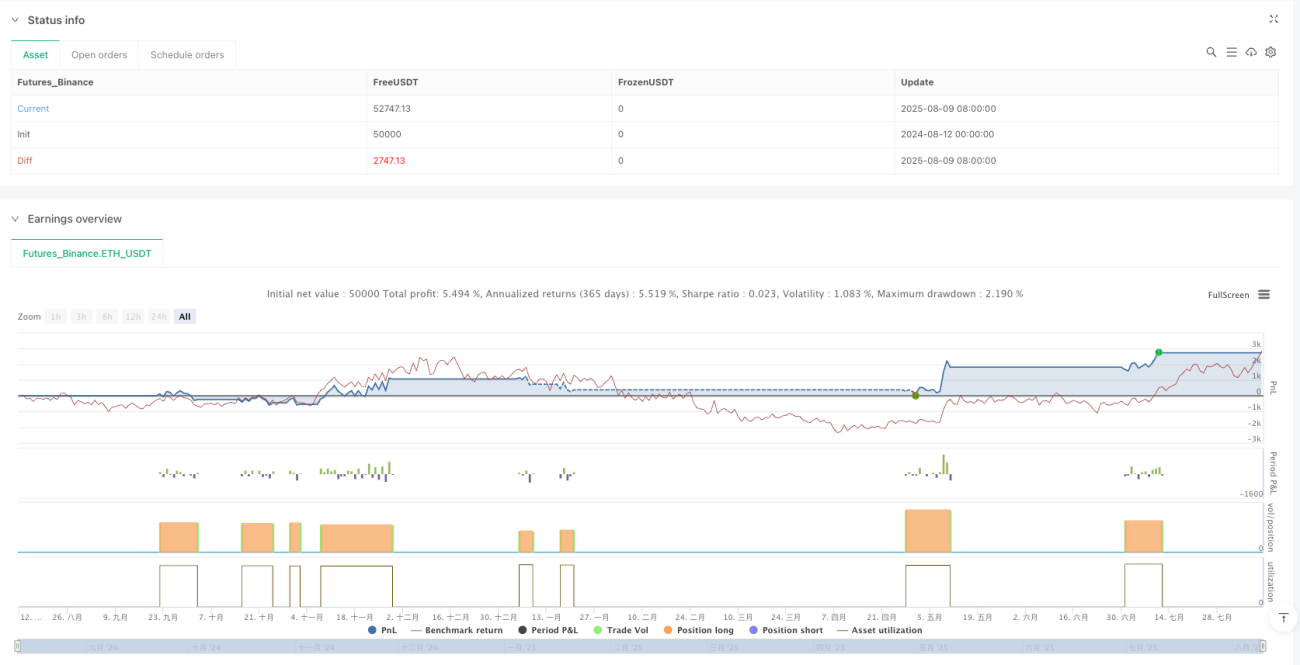

Aperçu

La stratégie de croisement de momentum avec moyenne mobile adaptative et stop loss dynamique est une stratégie de suivi de tendance qui combine la moyenne mobile exponentielle (EMA) et les bandes de Bollinger (BB). Cette stratégie se concentre principalement sur les tendances haussières du marché, déterminant les points d'entrée et les niveaux de stop loss en fonction de la relation entre le prix et l'EMA ainsi que des supports dynamiques fournis par les bandes de Bollinger. La stratégie se caractérise par un ratio risque/récompense fixe, et ajuste dynamiquement le stop loss pour verrouiller les profits lorsque le prix est fort, tout en intégrant un mécanisme empêchant une réentrée immédiate après un take profit, ce qui améliore la stabilité et la rentabilité de la stratégie.

Principe de la stratégie

Le principe central de cette stratégie repose sur plusieurs composantes clés :

-

Confirmation de tendance : Utilisation d'une EMA sur 40 périodes comme indicateur de tendance. Lorsque le prix se situe au-dessus de l'EMA, on considère que le marché est en tendance haussière.

-

Condition d'entrée : Une position longue n'est prise que lorsque les trois conditions suivantes sont simultanément remplies :

- Le cours de clôture est supérieur à l'EMA sur 40 périodes

- Le système n'a actuellement aucune position ouverte

- Le système n'est pas en attente d'un nouveau croisement (waitForNewCross = false)

-

Stop loss dynamique :

- Le stop loss initial est placé au niveau de la bande de Bollinger inférieure.

- Lorsque le cours clôture au-dessus de la bande de Bollinger supérieure, le stop loss est remonté au niveau de l'EMA. Il s'agit d'un mécanisme de stop loss adaptatif qui protège les profits déjà réalisés lorsque le prix est fort.

-

Gestion des risques :

- Un ratio risque/récompense de 3:1 est utilisé pour définir le take profit.

- Calcul du take profit : prix d'entrée + (prix d'entrée - stop loss) * 3.

-

Mécanisme de restriction de réentrée :

- Lorsque le take profit est déclenché, la stratégie fixe waitForNewCross = true, empêchant une réentrée immédiate.

- Ce n'est que lorsque le prix repasse en dessous de l'EMA puis la repasse à la hausse que waitForNewCross est remis à false, autorisant un nouveau signal de trade.

Avantages de la stratégie

L'analyse du code met en évidence plusieurs avantages notables :

-

Avantage du suivi de tendance : La direction de la tendance est confirmée par l'EMA, on ne trade que dans une tendance haussière, évitant les trades à contre-tendance.

-

Gestion dynamique des risques : Par rapport à un stop loss fixe, l'utilisation des bandes de Bollinger comme stop loss initial permet d'ajuster automatiquement la distance du stop loss en fonction de la volatilité du marché, offrant une plus grande adaptabilité.

-

Protection des profits : Lorsque le prix franchit fortement la bande supérieure de Bollinger, le stop loss est relevé à l'EMA. Ce stop loss dynamique verrouille efficacement les profits déjà réalisés et limite les drawdowns importants.

-

Logique de réentrée optimisée : La variable waitForNewCross empêche une réentrée immédiate après un take profit. Le prix doit d'abord repasser en dessous de l'EMA puis la franchir à nouveau, ce qui évite les trades fréquents dans un marché range.

-

Ratio risque/récompense fixe : Un ratio de 3:1 garantit que le rapport gain/perte de chaque transaction reste dans une fourchette maîtrisée, favorable à une rentabilité stable à long terme.

-

Gestion de la taille de position : La stratégie utilise un pourcentage du capital (10 %) pour la gestion de la taille de la position, plutôt qu'un nombre fixe de lots, ce qui favorise une courbe de capital plus lisse.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie présente les risques suivants :

-

Risque de faux breakout : Un prix qui dépasse brièvement l'EMA avant de retomber rapidement peut entraîner une entrée inutile et déclencher un stop loss. Pour réduire ce risque, on pourrait ajouter une condition de confirmation, par exemple exiger que le prix reste au-dessus de l'EMA pendant plusieurs périodes consécutives.

-

Performance médiocre dans un marché range : Dans un marché sans tendance claire, les passages fréquents du prix au-dessus et en dessous de l'EMA peuvent entraîner de multiples stops loss. Il conviendrait d'ajouter un filtre de force de tendance, par exemple en utilisant l'indicateur ADX.

-

Risque d'une distance de stop loss trop grande : Dans des marchés à très forte volatilité, la largeur des bandes de Bollinger peut être excessive, ce qui éloigne le stop loss et augmente le montant de la perte potentielle par trade. On pourrait envisager une limite maximale en pourcentage du stop loss.

-

Dépendance excessive à un seul indicateur : La stratégie repose principalement sur l'EMA et les bandes de Bollinger, ce qui peut la rendre moins performante dans certains environnements de marché. Il est conseillé d'ajouter d'autres indicateurs indépendants pour une validation croisée.

-

Risque lié aux paramètres fixes : La période fixe de l'EMA (40) et l'écart-type des bandes de Bollinger (0,7) peuvent ne pas convenir à tous les contextes de marché. On pourrait envisager des paramètres adaptatifs ou des ensembles de paramètres différents selon les conditions de marché.

Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie, voici plusieurs axes d'optimisation possibles :

-

Ajout d'un filtre de force de tendance :

- Intégrer un indicateur ADX pour n'autoriser les trades que lorsque l'ADX dépasse un seuil (par exemple 25), évitant ainsi les trades fréquents dans les tendances faibles ou les marchés range.

- Avantage : réduire les faux signaux et améliorer le taux de réussite.

-

Optimisation des conditions d'entrée :

- Envisager une confirmation supplémentaire du momentum, par exemple exiger que le MACD soit positif ou que le RSI soit supérieur à 50.

- Exiger que le prix reste au-dessus de l'EMA pendant plusieurs périodes consécutives, et non une seule période.

- Cela permet de réduire les trades entraînant des pertes sur de faux breakouts.

-

Paramètres adaptatifs :

- Faire varier la période de l'EMA et l'écart-type des bandes de Bollinger automatiquement en fonction de la volatilité du marché.

- Par exemple, en période de forte volatilité, augmenter la période de l'EMA et réduire l'écart-type des bandes ; inversement en faible volatilité.

- Ainsi, la stratégie s'adapte mieux aux différentes conditions de marché.

-

Mécanisme de take profit partiel :

- Mettre en œuvre un take profit par étapes, par exemple clôturer la moitié de la position lorsque le ratio risque/récompense atteint 1:1, et fixer un objectif plus élevé pour la partie restante.

- Cela permet d'équilibrer le verrouillage des profits et le suivi de tendance.

-

Mécanisme de sortie temporelle :

- Ajouter une sortie basée sur le temps pour éviter qu'une position reste ouverte longtemps sans atteindre le take profit.

- Par exemple, si la position est maintenue plus d'une durée déterminée (par ex. 20 périodes) sans atteindre l'objectif, on pourrait envisager de clôturer.

-

Adaptation au contexte de marché :

- Ajouter une logique de classification du type de marché (tendance, range, forte volatilité, etc.) et utiliser des paramètres de stratégie différents selon le type.

- Cela peut améliorer significativement la stabilité de la stratégie dans divers environnements.

Résumé

La stratégie de croisement de momentum avec moyenne mobile adaptative et stop loss dynamique est un système de suivi de tendance bien conçu qui, en combinant l'EMA et les bandes de Bollinger, permet une gestion dynamique de l'entrée, du stop loss et du take profit. Son principal avantage réside dans sa capacité à ajuster automatiquement la position du stop loss en fonction des conditions de marché, et à éviter les trades trop fréquents en période de range grâce au mécanisme de restriction de réentrée.

Les risques de la stratégie sont principalement liés à la fixité des paramètres et à la dépendance à un seul indicateur. Ils peuvent être atténués en ajoutant un filtre de force de tendance, en optimisant les conditions d'entrée, en introduisant des paramètres adaptatifs et en mettant en place un take profit partiel. L'ajout d'une logique d'identification du contexte de marché permet notamment de faire varier les paramètres de manière flexible selon les conditions, améliorant ainsi la stabilité globale et la rentabilité.

Dans l'ensemble, il s'agit d'un cadre de stratégie applicable concrètement qui, moyennant une optimisation appropriée des paramètres et un renforcement de la gestion des risques, peut devenir un système de trading fiable et robuste. Il convient particulièrement aux traders cherchant à suivre les tendances à moyen et long terme tout en contrôlant efficacement les risques.

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Buy-Only: 40 EMA + BB(0.7) [with TP reset]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1