Aperçu

Cette stratégie est un système de trading de suivi de tendance complet combinant plusieurs moyennes mobiles exponentielles (EMA) et l'indice de force relative (RSI). Elle utilise trois EMA de périodes différentes (20, 50, 200) pour déterminer la direction de la tendance du marché, et le RSI sert de filtre supplémentaire pour éviter d'entrer sur des marchés en situation de surachat ou de survente. Cette approche fusionne les concepts de suivi de tendance et de retournement de momentum, offrant au trader un système complet capable à la fois de capter les tendances et d'éviter les faux signaux.

Principe de la stratégie

La logique centrale de cette stratégie repose sur les éléments clés suivants :

-

Identification de la tendance : L'EMA200 est utilisée comme indicateur de tendance à long terme. Lorsque le prix est au-dessus de l'EMA200, la tendance est considérée comme haussière ; lorsqu'il est en dessous, elle est considérée comme baissière.

-

Signal d'entrée : Les signaux de trading sont générés par le croisement de l'EMA20 et de l'EMA50. Plus précisément :

- Signal long : lorsque l'EMA20 croise au-dessus de l'EMA50 et que le prix est au-dessus de l'EMA200.

- Signal short : lorsque l'EMA20 croise en dessous de l'EMA50 et que le prix est en dessous de l'EMA200.

-

Confirmation supplémentaire : La stratégie propose des conditions de confirmation d'entrée optionnelles :

- Exiger que le cours de clôture soit au-dessus/en dessous de l'EMA20 et de l'EMA50.

- Filtre RSI : pour les positions longues, le RSI ne doit pas dépasser 70 ; pour les positions short, le RSI ne doit pas être inférieur à 30.

-

Gestion des risques : La stratégie propose deux méthodes de stop-loss :

- Stop basé sur l'ATR : utilisation d'un multiplicateur d'ATR pour un stop dynamique.

- Stop basé sur les points pivots : utilisation du point le plus bas/le plus haut des N dernières bougies.

-

Gestion des bénéfices : Utilisation d'un ratio risque-récompense (multiple R) pour définir l'objectif de profit, par défaut 2R.

-

Gestion de la taille de position : Modèle de risque basé sur un pourcentage fixe du capital du compte, garantissant un risque constant par transaction.

-

Mécanisme de sortie : En plus du stop-loss et de l'objectif de profit, il est possible de choisir de sortir lorsqu'un signal de croisement inverse des EMA se produit.

Avantages de la stratégie

Une analyse approfondie du code de la stratégie révèle les avantages évidents suivants :

-

Confirmation multi-niveaux de la tendance : Grâce à trois EMA de périodes différentes, la stratégie identifie et confirme efficacement la tendance du marché, réduisant les faux signaux. L'EMA long terme (200) détermine la tendance générale, tandis que le croisement des EMA court terme (20/50) capture les points d'entrée dans la tendance.

-

Filtre des faux breakouts : Le filtre RSI évite efficacement d'entrer sur des marchés en conditions de surachat ou de survente, ce qui réduit considérablement les transactions erronées juste avant un retournement.

-

Gestion flexible des risques : La stratégie propose deux méthodes de stop-loss (ATR et points pivots), permettant au trader de choisir le contrôle des risques le mieux adapté à différentes conditions de marché.

-

Gestion dynamique de la taille de position : Le calcul du risque basé sur un pourcentage du capital du compte garantit une exposition au risque cohérente dans des conditions de volatilité variables, ce qui est une caractéristique clé des systèmes de trading professionnels.

-

Multiples mécanismes de sortie : La stratégie dispose non seulement d'un stop-loss et d'un objectif de profit, mais permet également de sortir lorsque des signaux de retournement de tendance apparaissent, offrant ainsi un contrôle des risques plus complet.

-

Conception paramétrique transparente : Tous les paramètres clés peuvent être ajustés via l'interface d'entrée, permettant au trader de personnaliser la stratégie en fonction de sa tolérance au risque et de son style de trading.

Risques de la stratégie

Bien que la stratégie soit complète, elle présente certains risques et limitations potentiels :

-

Sensibilité aux paramètres : La stratégie dépend fortement du choix des paramètres des EMA et du RSI. Des paramètres inappropriés peuvent entraîner un sur-trading ou un manque d'opportunités importantes. Solution : optimiser les paramètres via des backtests historiques pour trouver la meilleure combinaison pour un marché spécifique.

-

Retard dans le changement de tendance : L'utilisation de moyennes mobiles comme indicateurs de tendance présente l'inconvénient inhérent d'un retard, pouvant générer des drawdowns importants en début de retournement. On pourrait envisager d'ajouter des indicateurs de tendance plus réactifs comme complément.

-

Limites du filtre RSI : Bien que le filtre RSI aide à éviter les marchés en surachat/survente, dans les fortes tendances, le RSI peut rester longtemps en zone extrême, faisant manquer des opportunités favorables. Solution : ajuster les seuils du RSI en fonction des conditions de marché.

-

Limite du take-profit fixe : L'utilisation d'un ratio risque-récompense fixe (multiple R) peut ne pas convenir à toutes les conditions de marché. En cas de variation de volatilité, un ajustement dynamique du ratio risque-récompense pourrait être nécessaire.

-

Impact des coûts de transaction : Bien que la stratégie prenne en compte une commission de 0,05 %, dans un environnement de trading à haute fréquence, le slippage et d'autres coûts peuvent affecter significativement la performance. Il faudrait intégrer un modèle de coûts de transaction plus réaliste dans les backtests.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse approfondie, voici plusieurs directions d'optimisation possibles :

-

Ajustement dynamique des paramètres : Envisager d'ajuster automatiquement les périodes des EMA et les seuils du RSI en fonction de la volatilité du marché. Par exemple, utiliser des EMA plus longues en période de forte volatilité et plus courtes en période de faible volatilité. Cela peut être réalisé en intégrant des indicateurs d'ATR ou de volatilité historique.

-

Analyse multi-timeframes : Ajouter une confirmation de la tendance sur une timeframe supérieure, par exemple n'entrer que lorsque la tendance journalière est alignée avec la timeframe de trading actuelle. Cela réduit le risque de trading à contre-tendance.

-

Gestion améliorée des bénéfices : Envisager une stratégie de sortie partielle, par exemple fermer une partie de la position à 1R et laisser le reste courir pour capturer une tendance plus grande. Cette approche équilibre la prise de bénéfices et le suivi de tendance.

-

Ajout de l'analyse de volume : Intégrer un filtre de volume lors de la confirmation des signaux de trading, en n'entrant que lorsque le volume soutient l'évolution des prix. Cela aide à confirmer la force et la fiabilité de la tendance.

-

Optimisation par machine learning : Utiliser des algorithmes de machine learning pour identifier automatiquement différents environnements de marché et sélectionner la meilleure combinaison de paramètres pour chaque environnement. Cela peut améliorer significativement l'adaptabilité de la stratégie dans différentes conditions.

-

Prise en compte de la saisonnalité et des facteurs temporels : Sur certains marchés, des périodes ou saisons spécifiques peuvent être plus favorables à cette stratégie de suivi de tendance. Analyser les données historiques pour identifier les meilleures fenêtres de trading peut améliorer davantage la performance.

Résumé

La stratégie de filtrage de tendance avec moyennes mobiles exponentielles multiples et RSI est un système de suivi de tendance complet, combinant plusieurs éléments clés de l'analyse technique : identification de la tendance, confirmation du momentum, gestion des risques et contrôle de la taille de position. En utilisant trois EMA de périodes différentes pour déterminer la tendance et en combinant un filtre RSI pour éviter les transactions en zones de surachat/survente, cette stratégie offre une approche équilibrée pour capter les tendances du marché tout en contrôlant les risques.

Son principal avantage réside dans son mécanisme de confirmation multi-niveaux de la tendance et son système complet de gestion des risques, incluant un stop-loss dynamique, un dimensionnement basé sur le risque et de multiples mécanismes de sortie. Cependant, elle est également confrontée à des défis inhérents tels que la sensibilité aux paramètres et le retard des moyennes mobiles.

Avec des optimisations supplémentaires telles que l'ajustement dynamique des paramètres, l'analyse multi-timeframes et une meilleure gestion des bénéfices, les traders peuvent renforcer l'adaptabilité et la rentabilité de ce système. Dans l'ensemble, il s'agit d'un cadre de stratégie bien structuré, pouvant servir de base solide pour un système de trading de suivi de tendance, adapté aux traders de moyen et long terme.

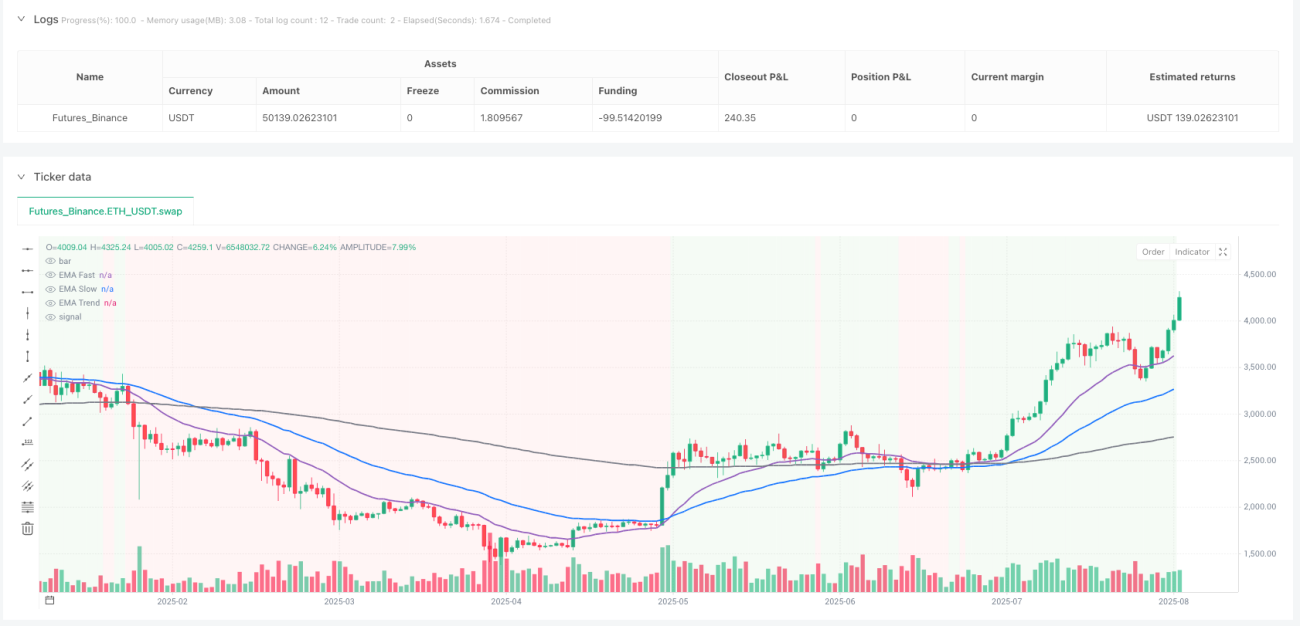

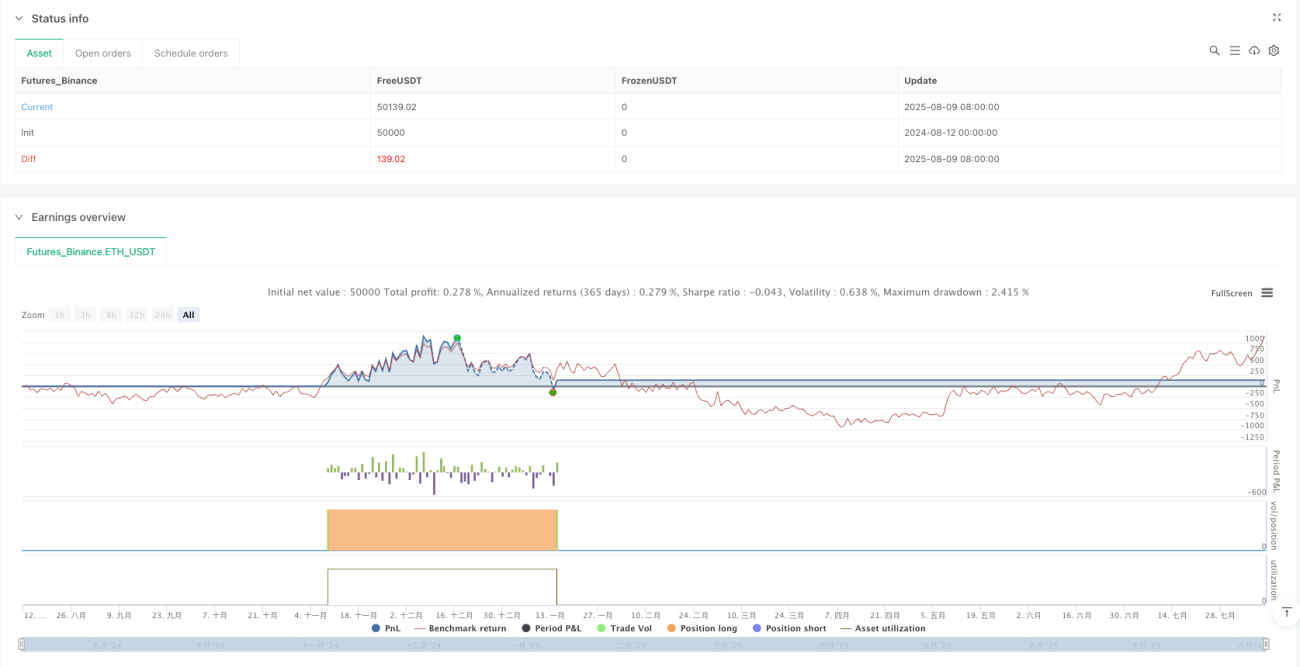

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA20/50/200 + RSI Swing (Trend Filter)", overlay=true, initial_capital=100000, pyramiding=0,

commission_type=strategy.commission.percent, commission_value=0.05)

- 1