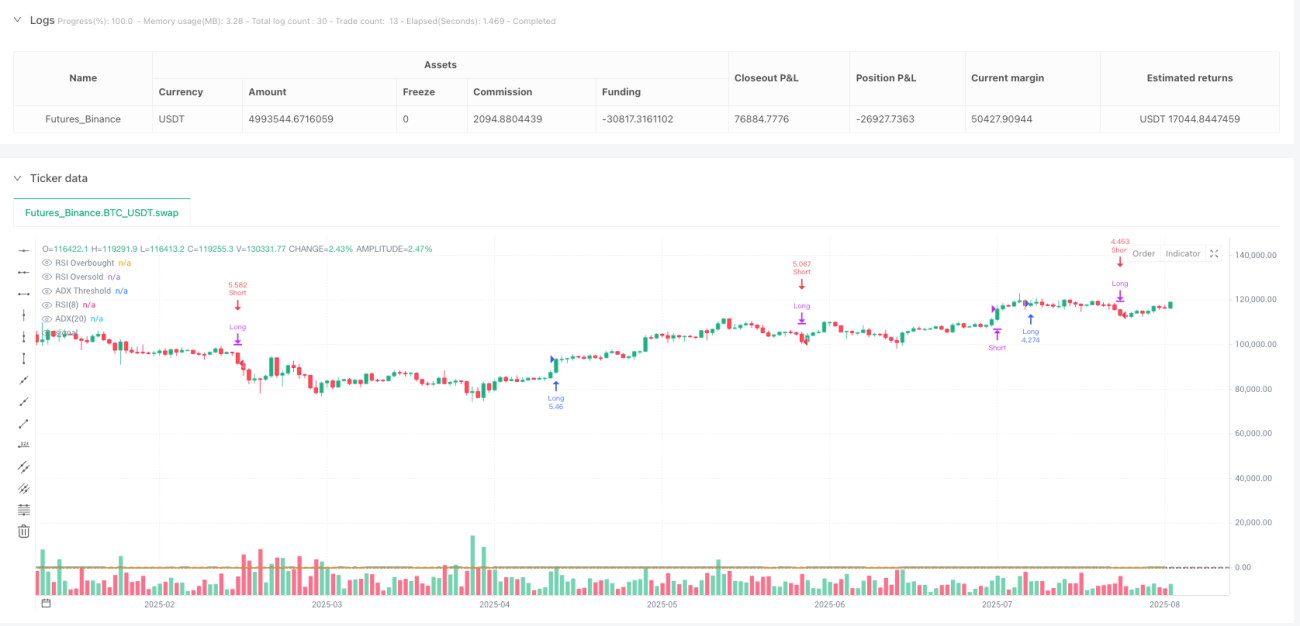

Aperçu

Cette stratégie est un système de trading bidirectionnel combinant l'indice de force relative (RSI) et l'indice directionnel moyen (ADX). La stratégie identifie les signaux de surachat et de survente à l'aide d'un RSI sur 8 périodes, tout en filtrant la force de la tendance avec un ADX sur 20 périodes, afin de capter les opportunités de retournement dans les tendances fortes. Le système calcule manuellement l'ADX en lissant le mouvement directionnel (DM) et la véritable amplitude (TR) pour mesurer précisément la force de la tendance. La stratégie prévoit une gestion de position de 10 % et prend en charge les opérations longues et courtes, adaptée aux instruments présentant des caractéristiques de tendance marquées.

Principe de la stratégie

La logique centrale de la stratégie repose sur la synergie de deux indicateurs techniques. Tout d'abord, le RSI sur 8 périodes est utilisé comme principal générateur de signaux de trading : un franchissement à la hausse du seuil de 70 par le RSI génère un signal long, tandis qu'un franchissement à la baisse du seuil de 30 génère un signal court. Cette logique de trading contraire repose sur la propriété de retour à la moyenne des valeurs extrêmes du marché.

Ensuite, la stratégie introduit l'ADX comme filtre de force de tendance. Le calcul de l'ADX comprend : le calcul du mouvement haussier (upMove) et du mouvement baissier (downMove), la détermination du mouvement directionnel positif (+DM) et du mouvement directionnel négatif (-DM), le lissage par RMA pour obtenir l'indicateur directionnel positif (+DI) et l'indicateur directionnel négatif (-DI), et enfin le calcul de la valeur ADX par normalisation de la différence des DI. Ce n'est que lorsque l'ADX est supérieur à 14 que le marché est considéré comme étant dans une tendance claire, et seul le signal RSI à ce moment-là est jugé valide.

Le mécanisme de sortie utilise les valeurs extrêmes opposées du RSI comme signaux de clôture : une position longue est clôturée lorsque le RSI passe sous 30, et une position courte lorsque le RSI franchit 70. Cette conception garantit une sortie rapide lorsque la tendance est susceptible de s'inverser.

Avantages de la stratégie

-

Double mécanisme de filtrage : Le RSI fournit un timing d'entrée précis, tandis que l'ADX garantit que les transactions n'ont lieu que lorsque la tendance est claire, réduisant ainsi efficacement les faux signaux sur les marchés sans tendance.

-

Trading bidirectionnel flexible : La stratégie peut capter à la fois les tendances haussières et baissières, améliorant l'efficacité de l'utilisation du capital et offrant des opportunités de profit dans différents environnements de marché.

-

Paramètres optimisés raisonnables : Le RSI sur 8 périodes est plus sensible que le traditionnel RSI sur 14 périodes, permettant de capturer plus rapidement les changements du marché ; l'ADX sur 20 périodes fournit une évaluation stable de la tendance ; le seuil ADX de 14 est un niveau validé par le marché.

-

Contrôle des risques strict : La gestion de position de 10 % et les règles de stop-loss claires contrôlent efficacement le risque de chaque transaction.

-

Calcul précis et fiable : Le calcul manuel de l'ADX évite les éventuelles différences de version des fonctions intégrées, garantissant la cohérence de la stratégie sur différentes plateformes.

Risques de la stratégie

-

Risque de trading contraire : Dans les tendances extrêmement fortes, le RSI peut rester longtemps en zone de surachat ou de survente, entraînant une entrée précoce et des pertes flottantes importantes. Il est recommandé d'ajouter une confirmation supplémentaire de la force de la tendance, comme le franchissement de niveaux de support/résistance clés.

-

Problème de retard : L'ADX, en tant qu'indicateur de suivi de tendance, présente un retard inhérent et peut ne confirmer la tendance qu'à la fin de celle-ci. Il est possible de combiner l'analyse du price action ou des indicateurs de volume pour une évaluation auxiliaire.

-

Performance sur les marchés sans tendance : Bien que l'ADX filtre une partie des mouvements sans tendance, lorsque la valeur de l'ADX est proche du seuil, des signaux d'entrée/sortie fréquents peuvent se produire. Il est recommandé de définir une zone tampon pour l'ADX, par exemple entrée requise ADX > 15, et maintien de position autorisé si ADX > 13.

-

Risque de marché extrême : En cas de mouvement directionnel brutal, l'opération contraire peut entraîner des pertes importantes. Il est recommandé d'ajouter une limite de perte maximale ou un mécanisme de stop-loss temporel.

Directions d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Adapter dynamiquement la période du RSI et le seuil de l'ADX en fonction de la volatilité du marché. En période de forte volatilité, utiliser des périodes plus longues pour réduire le bruit ; en période de faible volatilité, utiliser des périodes plus courtes pour augmenter la sensibilité.

-

Confirmation multi-timeframes : Ajouter une confirmation de tendance sur un timeframe supérieur aux signaux du timeframe actuel, afin de s'assurer que la direction de trading est alignée sur la tendance principale.

-

Optimisation de la gestion de position : Ajuster dynamiquement la taille de la position en fonction de la force de l'ADX : plus la tendance est forte, plus la position est importante. On peut également envisager une stratégie d'ajout pyramidal, en augmentant progressivement la position après confirmation de la tendance.

-

Optimisation du stop-loss : En plus du stop-loss basé sur le signal inverse du RSI, ajouter un stop-loss suiveur basé sur l'ATR pour protéger les profits tout en laissant suffisamment de marge de fluctuation à la position.

-

Renforcement du filtrage des signaux : Ajouter des conditions auxiliaires telles que la confirmation de volume, la reconnaissance de figures chartistes, etc., pour améliorer la qualité des signaux. Par exemple, exiger un volume accru lors du franchissement, ou n'exécuter des transactions qu'à proximité des niveaux de support/résistance clés.

Résumé

La stratégie de trading bidirectionnel avec filtre de momentum RSI-ADX est un système de trading quantitatif astucieux qui combine les avantages des indicateurs de momentum et de tendance pour capter les opportunités du marché tout en contrôlant les risques. L'innovation centrale de la stratégie réside dans l'utilisation de la force de la tendance pour filtrer les signaux de momentum, évitant ainsi les limitations des indicateurs uniques. Malgré les risques inhérents au trading contraire, grâce à un réglage raisonnable des paramètres et à un contrôle strict des risques, la stratégie démontre une grande praticabilité. Les optimisations futures devraient se concentrer sur l'amélioration de la qualité des signaux et du ratio risque/revenu, en particulier dans des conditions de marché extrêmes. Dans l'ensemble, il s'agit d'un cadre de stratégie quantitative qui mérite une étude approfondie et une validation en trading réel.

/*backtest

start: 2024-08-13 00:00:00

end: 2025-08-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":5000000}]

*/

//@version=6

strategy("RSI & ADX Long/Short Strategy v6 (Manual ADX)", overlay=true,

margin_long=100, margin_short=100,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1