Aperçu

Cette stratégie est un système de trading automatique combinant des signaux de croisement de moyennes mobiles exponentielles (EMA) et des niveaux de retracement de Fibonacci. Elle détermine la direction du marché en identifiant le croisement entre une EMA rapide et une EMA lente, tout en utilisant des niveaux de Fibonacci calculés automatiquement pour définir des stop-loss et des take-profit intelligents. La stratégie vise à capter les changements de tendance du marché et à protéger le capital grâce à des paramètres de gestion des risques prédéfinis.

Principe de la stratégie

La logique centrale de la stratégie repose sur les points suivants :

-

Signal de croisement EMA : Le système utilise deux moyennes mobiles exponentielles de périodes différentes (rapide à 9 périodes et lente à 21 périodes) pour identifier les changements de tendance. Lorsque la moyenne rapide croise à la hausse la moyenne lente, un signal d'achat est généré ; lorsqu'elle croise à la baisse, un signal de vente est généré.

-

Conception anti-repeinture : La stratégie utilise la condition

barstate.isconfirmedpour garantir que les signaux ne sont confirmés qu'après la clôture de la bougie, évitant ainsi tout problème de repeinture et améliorant la fiabilité. -

Niveaux de Fibonacci automatiques : Le système identifie automatiquement le plus haut et le plus bas sur une période de rétrospection définie par l'utilisateur (100 bougies par défaut), puis calcule les niveaux de retracement de Fibonacci clés (0,382 et 0,618).

-

Stop-loss et take-profit intelligents :

- Pour une position longue, le stop-loss est placé au niveau de retracement de Fibonacci 0,618 et le take-profit au plus haut de la période de rétrospection.

- Pour une position courte, le stop-loss est placé au niveau de retracement de Fibonacci 0,382 et le take-profit au plus bas de la période de rétrospection.

-

Paramètres personnalisables : La stratégie propose plusieurs paramètres ajustables, notamment les longueurs des périodes EMA, le pourcentage de stop-loss, le pourcentage de take-profit, le pourcentage de trailing stop, la période de rétrospection Fibonacci, et la quantité de trading, permettant à l'utilisateur d'optimiser en fonction de sa tolérance au risque et des conditions du marché.

Avantages de la stratégie

-

Suivi de tendance et capture de retournement : En combinant le croisement EMA et les niveaux de Fibonacci, la stratégie capte efficacement les changements de tendance tout en plaçant stop-loss et take-profit sur des niveaux de support/résistance importants.

-

Adaptabilité aux conditions de marché : Le calcul automatique de Fibonacci permet à la stratégie d'ajuster dynamiquement les niveaux de stop-loss et de take-profit en fonction des différentes conditions de marché, plutôt que d'utiliser des pourcentages fixes, ce qui lui confère une relative stabilité sur des marchés à volatilité variable.

-

Mécanisme anti-repeinture : En utilisant

barstate.isconfirmedet le paramètrelookahead=barmerge.lookahead_off, la stratégie garantit que tous les signaux sont basés sur des bougies déjà fermées, éliminant ainsi les écarts entre backtest et trading réel. -

Analyse multi-timeframe : La stratégie permet à l'utilisateur de choisir un timeframe de signal différent, facilitant une analyse inter-timeframe et améliorant la qualité des signaux.

-

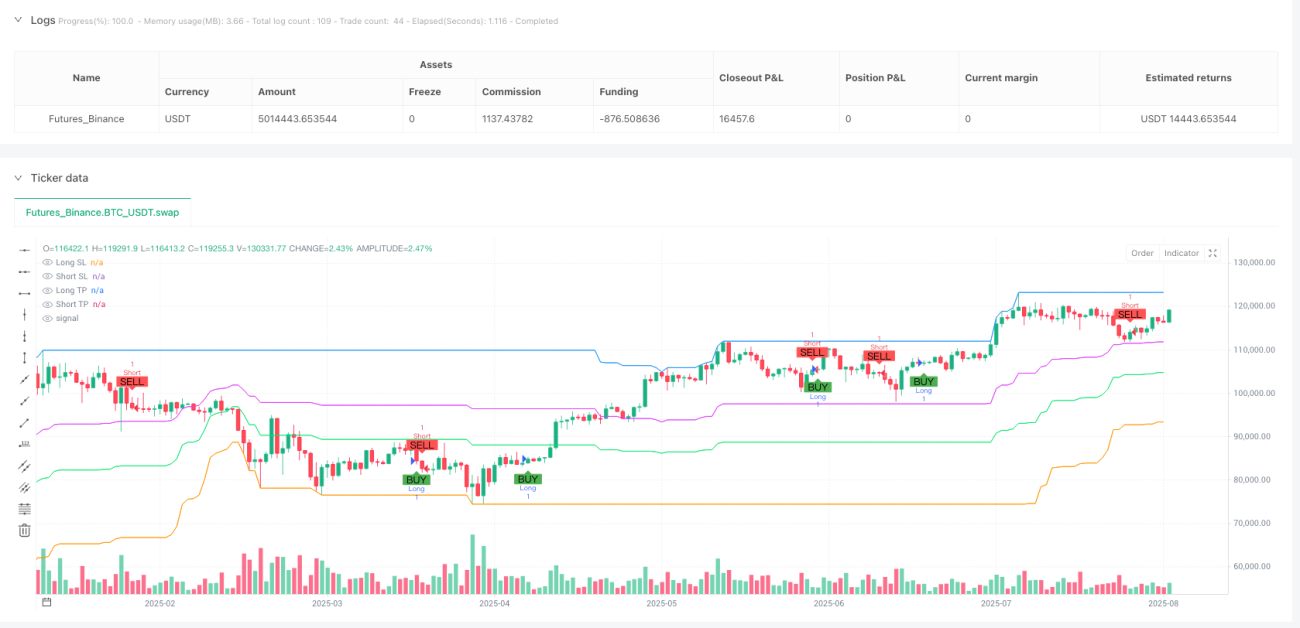

Visualisation des signaux de trading : La stratégie marque clairement sur le graphique les points d'achat/vente, les stop-loss et les take-profit, permettant au trader de comprendre intuitivement la logique de trading et la gestion des risques.

-

Intégration d'alertes : Des alertes intégrées pour les signaux de trading facilitent la surveillance en temps réel des opportunités de marché.

Risques de la stratégie

-

Risque de faux breakout : Les signaux de croisement EMA peuvent générer de fréquents faux breakouts sur des marchés en range, entraînant des pertes consécutives. Il est possible de réduire les faux signaux en ajoutant des filtres supplémentaires (confirmation de volume, filtre de volatilité ou indicateur de force de tendance).

-

Distance de stop-loss trop grande : Dans certaines conditions de marché, le stop-loss basé sur les niveaux de Fibonacci peut être éloigné du point d'entrée, augmentant le risque par transaction. On peut envisager de fixer une distance de stop-loss maximale ou d'utiliser l'ATR (Average True Range) pour ajuster dynamiquement la distance.

-

Piège de sur-optimisation des paramètres : Une optimisation excessive des paramètres peut donner de bons résultats sur les données historiques mais échouer sur le futur. Il est recommandé d'utiliser des tests forward et des tests de robustesse pour valider la stabilité de la stratégie.

-

Gestion de capital insuffisante : Par défaut, la stratégie utilise un nombre de lots fixe sans ajustement en fonction de la taille du compte ou du risque. Il est conseillé d'intégrer un module de gestion de capital, comme un pourcentage de risque fixe ou le critère de Kelly, pour dimensionner dynamiquement les positions.

-

Absence de filtre sur les conditions de marché : La stratégie génère des signaux dans toutes les conditions de marché sans distinguer les marchés en tendance de ceux en range. On peut ajouter une fonction d'identification de l'environnement de marché pour utiliser des paramètres différents ou suspendre le trading selon l'état du marché.

Directions d'optimisation

-

Ajout de confirmation multi-timeframe : Introduire un mécanisme de confirmation de tendance sur une période plus longue, n'exécutant les transactions que lorsque la tendance principale est en phase, réduisant ainsi les trades à contre-tendance. Par exemple, vérifier la direction de la tendance sur le graphique journalier ou hebdomadaire, et n'acheter que si la tendance journalière est haussière.

-

Intégration d'ajustement de volatilité : Introduire l'indicateur ATR pour ajuster dynamiquement les distances de stop-loss et de take-profit, permettant à la stratégie de s'adapter à différents environnements de volatilité : augmenter la distance en forte volatilité, la réduire en faible volatilité.

-

Ajout de confirmation par le volume : Vérifier si le volume est en expansion lors de l'apparition d'un signal, n'exécutant la transaction que si le volume soutient le signal, améliorant ainsi la qualité.

-

Optimisation de la gestion de capital : Mettre en place une gestion dynamique de la taille des positions basée sur la taille du compte et le risque, garantissant que chaque transaction risque un pourcentage fixe du capital total.

-

Développement d'un filtre d'environnement de marché : Concevoir un module d'identification de l'état du marché distinguant les marchés en tendance et en range, adoptant différentes stratégies ou paramètres selon l'état.

-

Optimisation des paramètres de Fibonacci : La stratégie utilise actuellement les niveaux fixes 0,382 et 0,618. On peut tester l'efficacité d'autres niveaux (comme 0,5 ou 0,786) ou sélectionner dynamiquement le meilleur niveau en fonction des caractéristiques du marché.

-

Ajout d'un filtre temporel : Suspendre le trading pendant les périodes de publication de données économiques importantes ou de faible liquidité, évitant ainsi un slippage excessif et des comportements de marché imprévisibles.

Résumé

Cette stratégie est un système de trading intelligent combinant des outils classiques d'analyse technique. Elle identifie les changements de tendance via le croisement EMA, utilise les niveaux de Fibonacci pour fixer les supports/résistances clés, et gère automatiquement le stop-loss et le take-profit. Ses atouts résident dans son adaptabilité et son système complet de gestion des risques, mais il faut être attentif aux risques de faux breakouts et de sur-optimisation des paramètres.

En ajoutant des confirmations multi-timeframe, un ajustement de la volatilité, un filtre de volume et une identification de l'environnement de marché, cette stratégie peut encore améliorer sa stabilité et sa rentabilité. Pour les traders cherchant une approche systématique, elle fournit un cadre solide, pouvant être personnalisé et optimisé selon le style de trading personnel et les caractéristiques du marché.

/*backtest

start: 2024-08-13 00:00:00

end: 2025-08-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":5000000}]

*/

//@version=5

strategy("ETH Futures Auto Buyer with Auto Fib by Govind", overlay=true, max_labels_count=500)

// ===== Inputs =====- 1