Aperçu de la stratégie

La stratégie de trading par croisement EMA avec filtre RSI est un système de trading quantitatif soigneusement conçu, destiné aux traders recherchant simplicité, clarté et haute performance. Cette stratégie s’applique principalement aux graphiques en timeframe 1 heure, en filtrant le bruit du marché pour se concentrer sur les points de retournement majeurs. La logique centrale est simple : acheter quand le marché se retourne à la hausse, vendre quand il se retourne à la baisse.

La stratégie combine les moyennes mobiles exponentielles (EMA) et l’indice de force relative (RSI). Elle identifie des opportunités de trading à haute probabilité via le croisement de tendances court et long terme ainsi que la confirmation de momentum. Cette approche excelle non seulement dans les marchés en tendance, mais convient également au style de trading swing dans des environnements volatils.

Principe de la stratégie

Le principe central repose sur la synergie de deux indicateurs techniques principaux :

-

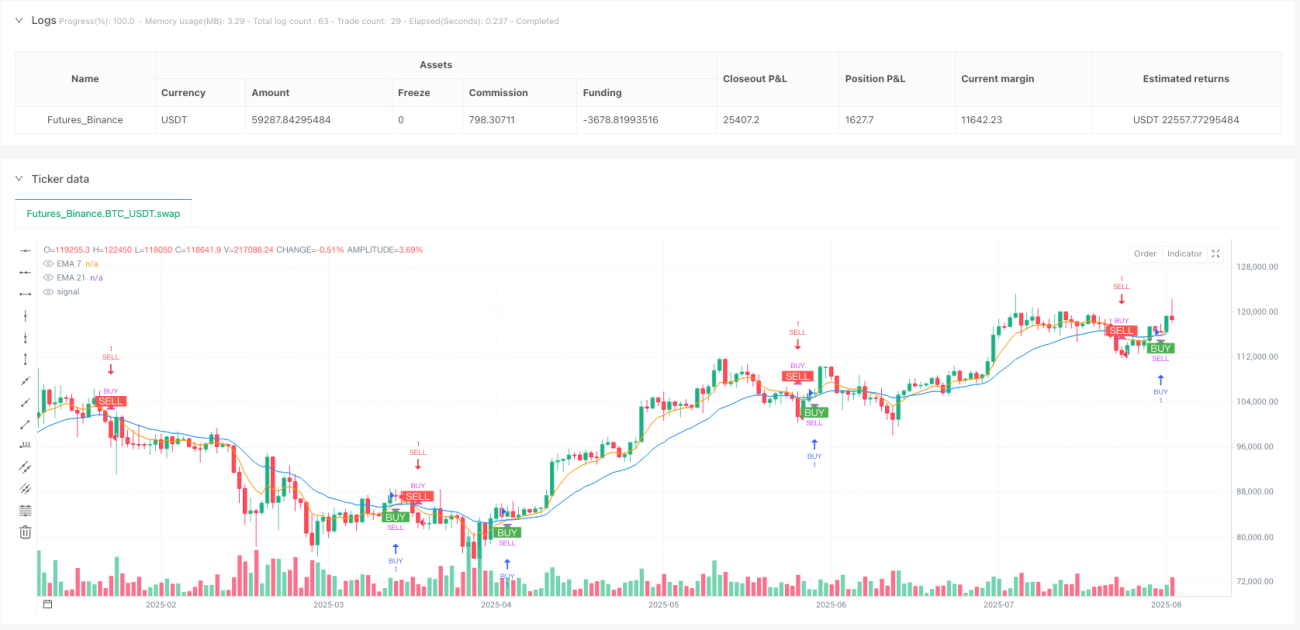

Croisement des EMA : La stratégie utilise une EMA 7 périodes comme ligne rapide et une EMA 21 périodes comme ligne lente. Lorsque la ligne rapide croise au-dessus de la ligne lente, un signal d’achat est généré ; lorsqu’elle croise en dessous, un signal de vente. Ce croisement reflète le moment où le momentum à court terme dépasse la tendance à long terme, souvent un signal précoce de retournement.

-

Filtre RSI : Pour améliorer la qualité des signaux, la stratégie utilise un RSI à 11 périodes comme condition de filtre. Un signal d’achat nécessite une confirmation avec un RSI supérieur à 50, indiquant une dynamique haussière suffisante ; un signal de vente exige un RSI inférieur à 42, confirmant une zone de faiblesse relative.

-

Mécanisme de suivi de position : La stratégie suit l’état de la position via la variable

lastPos, garantissant qu’une nouvelle opération n’est déclenchée que lorsque le signal diffère de la direction actuelle, évitant les entrées redondantes et optimisant la gestion du capital. -

Conversion directe de position : Lorsqu’un nouveau signal apparaît, la stratégie ferme immédiatement la position opposée et ouvre une nouvelle position, sans attendre de confirmation supplémentaire, assurant une réactivité rapide aux changements du marché.

Le code implémente une visualisation claire des signaux en marquant les points d’achat et de vente sur le graphique, aidant le trader à comprendre intuitivement le comportement de la stratégie, tout en restant simple.

Avantages de la stratégie

-

Logique de trading claire et simple : La stratégie est extrêmement simple, ne dépendant que de deux indicateurs courants (EMA et RSI), évitant le surajustement et les problèmes de courbe liés à l’accumulation d’indicateurs complexes.

-

Identification et exécution rapides des signaux : Grâce à des conditions de croisement précises et au filtre RSI, la stratégie capture les signaux dès le début des retournements de tendance et exécute immédiatement la conversion de position, améliorant la réactivité.

-

Adaptabilité : Bien que conçue pour le timeframe 1 heure, ses principes fondamentaux s’appliquent à divers marchés et timeframes, démontrant une forte adaptabilité.

-

Réduction du surajustement : Grâce au mécanisme de suivi de position et à la confirmation de momentum, la stratégie réduit efficacement les faux signaux et le surajustement, se concentrant sur les opportunités à haute probabilité.

-

Retour visuel intuitif : La stratégie marque clairement les signaux d’achat/vente sur le graphique tout en affichant les lignes EMA, permettant au trader de comprendre intuitivement le comportement de la stratégie et la structure du marché.

-

Paramètres réduits : La stratégie n’utilise que quelques paramètres clés (EMA 7/21, RSI 11), faciles à comprendre et à ajuster, réduisant le risque de surajustement.

Risques de la stratégie

-

Risque lié aux fluctuations intermédiaires : Dans un marché fortement tendanciel, la stratégie peut identifier trop tôt des signaux de retournement, conduisant à une sortie prématurée de la tendance. Ce problème peut être atténué en ajustant les seuils du RSI ou en ajoutant un filtre de force de tendance.

-

Trading fréquent en marché latéral : En phase de consolidation, les croisements EMA peuvent se produire fréquemment, entraînant de nombreuses opérations inefficaces. Il est conseillé, en présence d’un marché latéral, d’envisager d’ajouter un filtre de volatilité ou de désactiver temporairement la stratégie.

-

Dépendance à un seul timeframe : La stratégie ne repose que sur les signaux d’un seul timeframe, sans confirmation multi-timeframe, ce qui peut la rendre trop sensible aux fluctuations à court terme. On peut envisager d’ajouter un filtre de tendance sur un timeframe plus long pour améliorer la qualité des signaux.

-

Sensibilité aux paramètres : Le choix des périodes EMA et RSI a un impact significatif sur les performances ; des ajustements et optimisations en fonction des conditions spécifiques du marché sont nécessaires. Il est recommandé d’effectuer des backtests historiques approfondis et des analyses de sensibilité avant de passer en réel.

-

Absence de stop-loss : La stratégie actuelle ne comporte pas de mécanisme de stop-loss explicite, se fiant entièrement aux signaux inverses pour fermer les positions, ce qui peut entraîner des pertes importantes dans des conditions de marché extrêmes. Il est conseillé d’ajouter un stop-loss fixe ou basé sur la volatilité en pratique.

Pistes d’optimisation

-

Intégration d’une analyse multi-timeframe : La stratégie peut être améliorée en ajoutant la direction de tendance d’un timeframe plus long (par exemple 4h ou journalier) comme filtre supplémentaire. Par exemple, n’exécuter les signaux horaires que lorsqu’ils sont alignés avec la tendance journalière.

-

Ajustement dynamique des paramètres : Adapter dynamiquement les périodes EMA et RSI en fonction de la volatilité du marché : utiliser des périodes plus longues en forte volatilité et plus courtes en faible volatilité, pour améliorer l’adaptabilité.

-

Gestion des stops et des profits : Ajouter un mécanisme de stop-loss intelligent, comme un stop basé sur un multiple d’ATR ou sur des niveaux de support/résistance clés, et introduire un verrouillage partiel des profits pour optimiser le rapport risque/rendement.

-

Renforcement par filtre de volume : La stratégie calcule déjà un indicateur de volume mais ne l’utilise pas pleinement. On peut ajouter une condition de confirmation de volume, exigeant que le volume soit supérieur à la moyenne lors de la génération du signal, pour accroître la fiabilité.

-

Optimisation par machine learning : Envisager d’utiliser des méthodes de machine learning pour évaluer dynamiquement l’environnement de marché et la qualité des signaux, ajustant les paramètres ou suspendant le trading selon les conditions.

-

Mécanisme de contrôle du drawdown : Introduire une gestion des risques basée sur le drawdown du compte : réduire automatiquement la taille des positions ou suspendre le trading en cas de pertes consécutives ou lorsque le drawdown atteint un seuil défini, protégeant ainsi le capital.

Conclusion

La stratégie de trading par croisement EMA avec filtre RSI est un système de trading quantitatif bien conçu, combinant le croisement EMA et le filtre de momentum RSI pour capturer efficacement les retournements du marché tout en restant simple. Elle est particulièrement adaptée au trading en timeframe 1 heure, identifiant rapidement les changements de tendance et ajustant les positions.

Ses principaux atouts résident dans sa logique claire, sa rapidité d’identification et d’exécution des signaux, ainsi que son retour visuel intuitif. Cependant, le trader doit rester attentif aux risques de trading fréquent en marché latéral, à la dépendance à un seul timeframe et à l’absence de stop-loss.

Pour améliorer encore les performances, on peut envisager d’intégrer une analyse multi-timeframe, d’implémenter des paramètres dynamiques, de renforcer la gestion des stops et des profits, d’ajouter un filtre de volume et d’introduire un système de contrôle du drawdown. Ces optimisations permettront de construire un système de trading plus robuste et adaptable.

Enfin, bien que cette stratégie montre un bon potentiel, le trader doit toujours respecter des principes de gestion des risques solides, effectuer des backtests historiques complets et une validation forward, et ajuster en fonction de sa tolérance au risque et des conditions du marché. Rappelez-vous : il n’existe pas de stratégie parfaite, l’essentiel est de trouver une approche adaptée à son style de trading et à l’environnement du marché.

- 1