Stratégie de filtre de momentum multi-périodes avec SuperTrend et EMA

Aperçu

Cette stratégie est un système avancé de suivi de tendance, combinant l'indicateur Supertrend avec de multiples filtres de momentum, spécialement conçu pour capturer les tendances fortes. Son cœur repose sur l'indicateur Supertrend ajusté dynamiquement par l'ATR (Average True Range), associé à des EMA (Moyennes Mobiles Exponentielles) et DEMA (Moyennes Mobiles Exponentielles Doubles) comme outils de confirmation de tendance, tout en intégrant le RSI (Relative Strength Index) et un filtre de volume pour renforcer la crédibilité des signaux d'entrée. La stratégie intègre des mécanismes de stop-loss, take-profit et trailing stop basés sur l'ATR, ainsi que des paramètres prédéfinis pour plusieurs périodes, adaptés à différents styles de trading. Il est particulièrement notable que cette stratégie dispose d'une logique de ré-entrée intelligente, capable de saisir les opportunités de repli au sein d'une tendance haussière, capturant ainsi les mouvements de hausse continus.

Principe de la stratégie

Le principe central de cette stratégie repose sur un mécanisme de confirmation multi-couche, construisant un cadre décisionnel de trading complet :

-

Système de signaux de base Supertrend : Utilise l'ATR pour calculer des bandes de tendance dynamiques. Un signal d'achat (retournement à la hausse) est généré lorsque le prix de clôture franchit la bande inférieure, et un signal de vente (retournement à la baisse) lorsqu'il franchit la bande supérieure. La période et le multiplicateur de l'ATR sont ajustables pour s'adapter à la volatilité des différents environnements de marché.

-

Filtre de confirmation de momentum : Exige que le prix se situe au-dessus de l'EMA court terme (21 périodes par défaut) et de la DEMA long terme (200 périodes par défaut), garantissant que la direction de trading est alignée avec la tendance principale, évitant les trades à contre-tendance.

-

Validation de la force du signal : Utilise le RSI (exigeant > 50 par défaut) pour confirmer le momentum du prix, et le volume supérieur à sa propre EMA (20 périodes par défaut) pour confirmer la participation du marché, améliorant ainsi la qualité des signaux d'entrée.

-

Mécanisme de ré-entrée intelligent : Dans une tendance haussière déjà confirmée, lorsque le prix se replie puis repasse au-dessus de l'EMA tout en satisfaisant aux autres conditions, la stratégie réintègre le marché, capturant efficacement les opportunités au sein de la continuation de la tendance.

-

Système de gestion des risques :

- Stop-loss placé à 1 ATR en dessous du prix d'entrée (par défaut)

- Take-profit placé à 3 ATR au-dessus du prix d'entrée (optionnel)

- Une fois que le profit dépasse 1 ATR, un trailing stop est activé pour verrouiller une partie des gains.

-

Paramètres prédéfinis multi-périodes :

- "Auto-1H/4H" : Période ATR 10, multiplicateur 3, adapté au swing trading court terme.

- "Auto-1D" : Période ATR 14, multiplicateur 3, adapté au suivi de tendance journalier.

- "Auto-1W" : Période ATR 20, multiplicateur 4, adapté à la capture de tendances long terme.

Avantages de la stratégie

Cette stratégie, après une analyse approfondie, présente les avantages significatifs suivants :

-

Grande adaptabilité : L'indicateur Supertrend, basé sur l'ATR dynamique, s'ajuste automatiquement aux variations de volatilité du marché, restant efficace dans différents environnements.

-

Confirmation multi-couche réduisant les faux signaux : La validation multiple via EMA, DEMA, RSI et volume réduit considérablement le risque de faux signaux, améliorant la qualité des transactions.

-

Ré-entrée intelligente pour capturer les mouvements continus : La logique de ré-entrée innovante permet de réintégrer après un repli dans une tendance haussière, exploitant efficacement les fluctuations de la tendance et améliorant l'utilisation du capital.

-

Système complet de gestion des risques : Les mécanismes de stop-loss, take-profit et trailing stop basés sur l'ATR limitent les pertes unitaires et protègent efficacement les profits acquis, réduisant le risque de drawdown.

-

Paramètres prédéfinis multi-périodes simplifiant l'opération : Les paramètres prédéfinis pour différents horizons temporels facilitent la mise en œuvre de la stratégie sur plusieurs cycles de trading, s'adaptant aux préférences temporelles des traders.

-

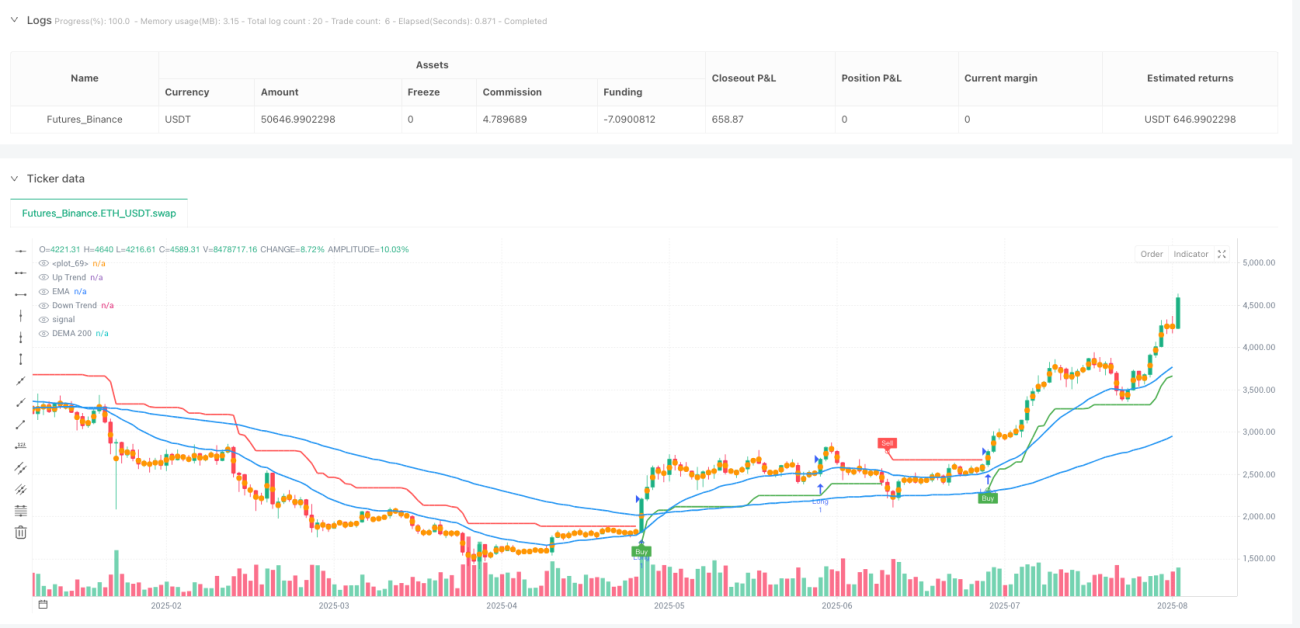

Aides visuelles intuitives et claires : Les zones colorées distinguent les tendances haussières et baissières, accompagnées de marqueurs de signaux d'achat/vente clairs, rendant l'état du marché évident et facilitant la prise de décision.

-

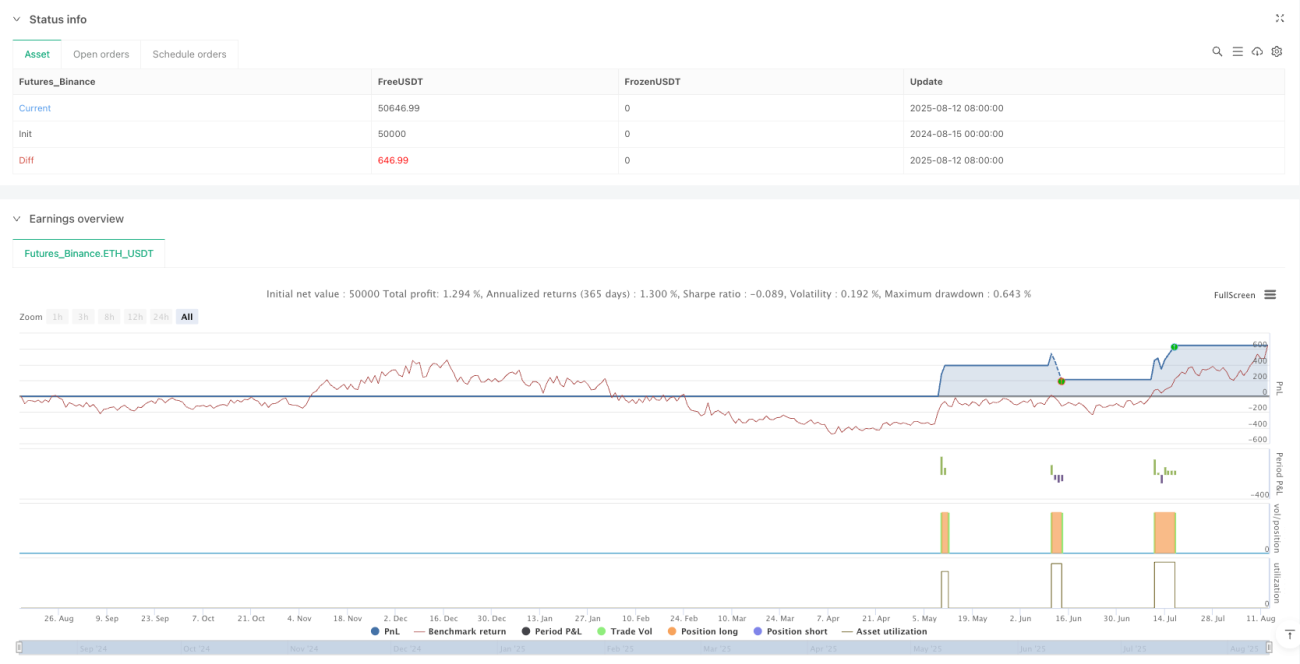

Validé par des backtests réels : Présente un taux de gain d'environ 60% et un facteur de profit supérieur à 4 en période journalière, particulièrement adapté aux environnements de marché à tendance nette.

Risques de la stratégie

Bien que la stratégie soit complète, elle comporte les risques potentiels suivants :

-

Performances médiocres en marché de range : Dans un marché sans tendance claire, les stop-loss peuvent être déclenchés fréquemment, entraînant une accumulation de petites pertes successives. Solution : Interrompre le trading lorsque la structure du marché est peu claire, ou augmenter le multiplicateur ATR pour réduire la sensibilité des signaux.

-

Les conditions de filtrage peuvent faire manquer certaines opportunités : Les multiples filtres, bien qu'améliorant la qualité des signaux, peuvent également entraîner l'absence de certaines opportunités de tendance précoce. Les traders peuvent ajuster la sévérité des filtres en fonction de leur tolérance au risque.

-

Sensibilité aux paramètres : Le choix de la période et du multiplicateur ATR impacte significativement les performances ; des environnements de marché différents peuvent nécessiter des paramètres différents. Il est recommandé d'optimiser les paramètres via des backtests sur des marchés spécifiques.

-

Risque de drawdown : Les backtests montrent que l'utilisation d'une position complète peut entraîner des drawdowns importants (jusqu'à 100 % ou plus). Une gestion stricte du capital est indispensable, en limitant le risque par trade à 1-2 %.

-

Limitation des données historiques : La stratégie a principalement été testée sur des marchés et périodes spécifiques, ce qui comporte un risque de surapprentissage. Avant une application en réel, des tests plus larges sur différents marchés et périodes sont nécessaires.

-

Absence de tests dans des conditions de marché extrêmes : La stratégie pourrait ne pas avoir été testée dans des situations extrêmes comme des fluctuations violentes ou des crises de liquidité, et son comportement dans de tels cas est inconnu.

Pistes d'optimisation

Grâce à une analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajustement adaptatif des paramètres : Développer un mécanisme ajustant dynamiquement le multiplicateur et la période de l'ATR en fonction de la volatilité du marché, permettant à la stratégie de s'adapter automatiquement aux changements de conditions. Par exemple, augmenter le multiplicateur ATR en période de forte volatilité, et le réduire en période de faible volatilité.

-

Intégration d'une classification de l'état du marché : Introduire un module de reconnaissance de l'état du marché (utilisant par exemple la largeur des bandes de Bollinger, l'ADX, etc.) pour ajuster automatiquement les paramètres ou suspendre le trading selon que le marché est en tendance ou en range.

-

Cadre d'analyse multi-période : Ajouter une fonction d'analyse multi-période, exigeant que la tendance de l'horizon temporel supérieur soit cohérente avec celle de l'horizon courant avant d'exécuter un trade, améliorant la précision de la détection de tendance.

-

Optimisation de la logique de ré-entrée : Affiner les conditions de ré-entrée en incluant par exemple les niveaux de retracement de Fibonacci ou les supports clés, pour améliorer la précision des points de ré-entrée.

-

Optimisation de la gestion du capital : Mettre en œuvre une gestion de position dynamique, ajustant automatiquement la taille de la position en fonction de la volatilité du marché, de l'équité du compte et de l'état des gains/pertes consécutifs, pour lisser la courbe de performance.

-

Ajout d'indicateurs de sentiment de marché : Intégrer des indicateurs de sentiment comme l'indice VIX (indice de volatilité) ou le taux de variation du volume, pour ajuster le comportement de la stratégie en période de panique ou d'euphorie excessive sur le marché.

-

Optimisation par apprentissage automatique : Utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres et le timing d'entrée, en entraînant des modèles sur des données historiques pour prédire les meilleures combinaisons de paramètres de trading.

Résumé

La stratégie de filtrage de momentum EMA multi-périodes basée sur Supertrend est un système de suivi de tendance bien conçu, combinant l'indicateur Supertrend avec de multiples filtres de momentum pour établir un cadre décisionnel de trading complet. Ses principaux atouts résident dans sa grande adaptabilité, la réduction des faux signaux par confirmation multi-couche, la capture des mouvements continus via la ré-entrée intelligente, et un système robuste de gestion des risques. Cette stratégie est particulièrement adaptée aux environnements de marché à tendance nette, affichant de bonnes performances en backtest sur la période journalière.

Cependant, la stratégie peut montrer des performances médiocres en marché de range, et comporte des risques liés à la sensibilité des paramètres et au drawdown potentiel. Pour améliorer sa robustesse, il est possible d'envisager le développement de paramètres adaptatifs, l'intégration d'une classification de l'état du marché, la mise en place d'un cadre d'analyse multi-période, l'optimisation de la logique de ré-entrée, l'amélioration de la gestion du capital, l'ajout d'indicateurs de sentiment de marché et l'application de techniques de machine learning.

En définitive, cette stratégie offre un cadre de trading de suivi de tendance rigoureux sur le plan technique et complet en matière de gestion des risques. Cependant, son utilisation doit toujours rappeler l'importance du contrôle des risques, en limitant le risque par transaction dans des limites acceptables et en ajustant les paramètres en fonction du style de trading personnel et des conditions du marché.

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1