Stratégie de trading Bitcoin de retour à la moyenne avec filtre de momentum multi-oscillateurs

Vue d'ensemble

Cette "Stratégie de trading Bitcoin à réversion moyenne filtrée par oscillateurs multi-momentum" est une stratégie quantitative conçue pour le trading à court terme du Bitcoin, combinant habilement les bandes RSI, l'indicateur WaveTrend et le RSI stochastique pour former un système de filtrage multicouche. Le cœur de la stratégie repose sur la propriété de réversion moyenne des prix lorsqu'ils franchissent les bandes RSI, tout en utilisant WaveTrend et le RSI stochastique comme filtres de confirmation afin d'assurer un taux de réussite élevé dans les zones de surachat/survente. La stratégie utilise un timeframe d'une minute pour des transactions haute fréquence à court terme, et intègre des mécanismes flexibles de take profit / stop loss et une fonction de trading inversé.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur la synergie de trois indicateurs techniques clés :

-

Bandes RSI (RSI Bands) : La stratégie utilise une version modifiée des bandes RSI, basée sur les niveaux de surachat (70) et de survente (30) du RSI, pour calculer les bandes supérieure, inférieure et médiane des prix. Lorsque le prix franchit la bande inférieure, un signal d'achat est généré ; lorsqu'il franchit la bande supérieure, un signal de vente est généré. Ce mécanisme exploite la propriété de réversion moyenne du marché.

-

Indicateur WaveTrend (WT) : Utilise l'indicateur WT1 de LazyBear, avec les paramètres par défaut : longueur de canal 11, longueur de moyenne 12, niveau de surachat +60, niveau de survente -60. Cet indicateur est un oscillateur de momentum qui confirme si le marché est en état de surachat ou de survente.

-

RSI stochastique (Stochastic RSI) : Utilise uniquement la ligne K, avec une longueur K de 5, une longueur RSI de 14 et une longueur stochastique de 10. Cet indicateur affine la confirmation des conditions de surachat/survente, augmentant la fiabilité des signaux.

La logique de génération des signaux est la suivante :

- Signal d'achat : Le prix passe en dessous de la bande inférieure du RSI ET l'indicateur WT est en dessous du niveau de survente (-60) ET la valeur K du RSI stochastique est en dessous du niveau de survente (0 + tolérance).

- Signal de vente : Le prix passe au-dessus de la bande supérieure du RSI ET l'indicateur WT est au-dessus du niveau de surachat (+60) ET la valeur K du RSI stochastique est au-dessus du niveau de surachat (100 - tolérance).

Le mode de déclenchement des transactions propose deux options : "Cross(close)" utilise la clôture qui traverse les bandes RSI, tandis que "Touch(wick)" permet une mèche (wick) qui touche les bandes RSI pour déclencher le signal. De plus, la stratégie intègre un mécanisme de sortie inversée : lorsqu'un signal opposé apparaît, la position peut être fermée et une position inverse ouverte, ce qui est adapté aux environnements de marché très volatils.

Avantages de la stratégie

Une analyse approfondie du code de la stratégie révèle les avantages significatifs suivants :

-

Système de filtrage multicouche : En combinant trois indicateurs techniques différents (bandes RSI, WaveTrend et RSI stochastique), un puissant système de filtrage multicouche est formé, réduisant considérablement le risque de faux breakouts et améliorant la qualité et la fiabilité des signaux de trading.

-

Mécanisme de trading flexible : La stratégie offre plusieurs options personnalisables, notamment la possibilité d'utiliser ou non la sortie inversée, d'activer ou non le take profit/stop loss, et de choisir le mode de déclenchement, permettant aux traders de s'adapter aux conditions du marché et à leur tolérance au risque.

-

Gestion efficace des risques : Des mécanismes de take profit et stop loss en pourcentage sont intégrés, permettant un contrôle précis du rapport risque/rendement de chaque transaction pour protéger le capital.

-

Système d'alerte automatisé : Intégration d'alertes Telegram pour une notification en temps réel des signaux de trading, facilitant le suivi et l'exécution des transactions.

-

Mécanisme anti-spam : La stratégie implémente un mécanisme empêchant les alertes en double, garantissant qu'un seul signal est envoyé par bougie, évitant ainsi la redondance d'informations.

-

Adaptabilité au trading haute fréquence : Basée sur un timeframe d'une minute, la stratégie convient aux environnements de trading haute fréquence, capable de capturer les fluctuations de prix à court terme pour entrer et sortir rapidement du marché.

Risques de la stratégie

Malgré sa conception précise, la stratégie présente certains risques potentiels :

-

Risque de trading haute fréquence : Basé sur un timeframe d'une minute, le trading haute fréquence génère de nombreux signaux, ce qui peut entraîner un sur-trading et augmenter les coûts de transaction. Solution : envisager d'ajouter un filtre temporel supplémentaire ou de ne trader que pendant des périodes de marché spécifiques.

-

Risque de faux breakout : Malgré les multiples filtres, des faux breakouts peuvent encore se produire sur des marchés très volatils, entraînant des pertes. Solution : ajuster les paramètres des indicateurs, ajouter des conditions de confirmation, ou combiner avec des tendances de timeframe plus long.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement des réglages des paramètres ; différents environnements de marché peuvent nécessiter des paramètres différents. Solution : effectuer des backtests historiques approfondis pour trouver la combinaison optimale de paramètres et réoptimiser périodiquement.

-

Adaptabilité aux tendances du marché : Cette stratégie de réversion moyenne fonctionne mieux sur des marchés en range, mais peut être moins performante sur des marchés fortement tendanciels. Solution : ajouter un filtre de tendance pour limiter les trades contre-tendance pendant les fortes tendances.

-

Risque système : Dépend du système de notification Telegram ; si celui-ci tombe en panne, des opportunités de trading peuvent être manquées. Solution : mettre en place un canal de notification de secours ou un mécanisme d'alerte local.

Axes d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajout d'une évaluation de l'état du marché : Introduire un mécanisme adaptatif qui ajuste dynamiquement les paramètres de la stratégie en fonction de la volatilité du marché et de la force de la tendance. Ainsi, la stratégie peut maintenir de bonnes performances dans différents contextes de marché. La mise en œuvre peut passer par le calcul de l'ATR (Average True Range) ou d'un indicateur de volatilité.

-

Analyse multi-timeframe : Intégrer les informations de tendance d'un timeframe supérieur, en ne tradant que dans le sens de la tendance principale, ou en utilisant des réglages de paramètres différents selon les conditions de tendance. Par exemple, ajouter une analyse de tendance journalière ou 4H, pour ne prendre que des positions longues en tendance haussière et que des positions short en tendance baissière.

-

Optimisation du timing d'entrée : Améliorer la précision d'entrée en ajoutant une confirmation par volume ou par reconnaissance de figures de prix. Envisager d'attendre un point d'entrée plus favorable après la génération du signal, plutôt que d'entrer immédiatement.

-

Amélioration du mécanisme de take profit / stop loss : Mettre en œuvre des take profit et stop loss dynamiques, comme un trailing stop ou un stop basé sur la volatilité, pour s'adapter aux différents environnements de marché. Par exemple, utiliser l'ATR pour définir la distance du stop loss, ou un stop suiveur pour protéger les bénéfices.

-

Ajout d'éléments de machine learning : Utiliser des algorithmes de machine learning pour identifier automatiquement la meilleure combinaison de paramètres ou prédire l'efficacité des signaux. Entraîner un modèle sur des données historiques pour attribuer des probabilités à chaque signal de trading.

-

Gestion de l'exposition au risque : Mettre en œuvre un dimensionnement dynamique des positions basé sur la valeur nette du compte, en réduisant la taille des trades après une série de pertes et en l'augmentant après une série de gains, pour une gestion de capital plus scientifique.

Conclusion

La "Stratégie de trading Bitcoin à réversion moyenne filtrée par oscillateurs multi-momentum" est un système de trading à court terme soigneusement conçu, qui identifie efficacement les conditions de surachat/survente du marché et capture les opportunités de réversion moyenne grâce à la synergie des bandes RSI, de WaveTrend et du RSI stochastique. Cette stratégie présente des avantages tels qu'un filtrage multicouche, un mécanisme de trading flexible, une gestion efficace des risques et des alertes automatisées, ce qui la rend adaptée aux traders à court terme sur le marché du Bitcoin.

Cependant, la stratégie est également confrontée à des défis tels que le risque de trading haute fréquence, le risque de faux breakout et l'adaptabilité au marché. En ajoutant une évaluation de l'état du marché, une analyse multi-timeframe, une optimisation du timing d'entrée, une amélioration des mécanismes de take profit / stop loss et une gestion dynamique des positions, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées.

Pour les traders quantitatifs cherchant à effectuer des transactions à court terme sur le marché du Bitcoin, cette stratégie fournit un cadre de base solide, qui peut être personnalisé et optimisé en fonction du style de trading individuel et de la compréhension du marché, afin d'atteindre un objectif de rentabilité stable.

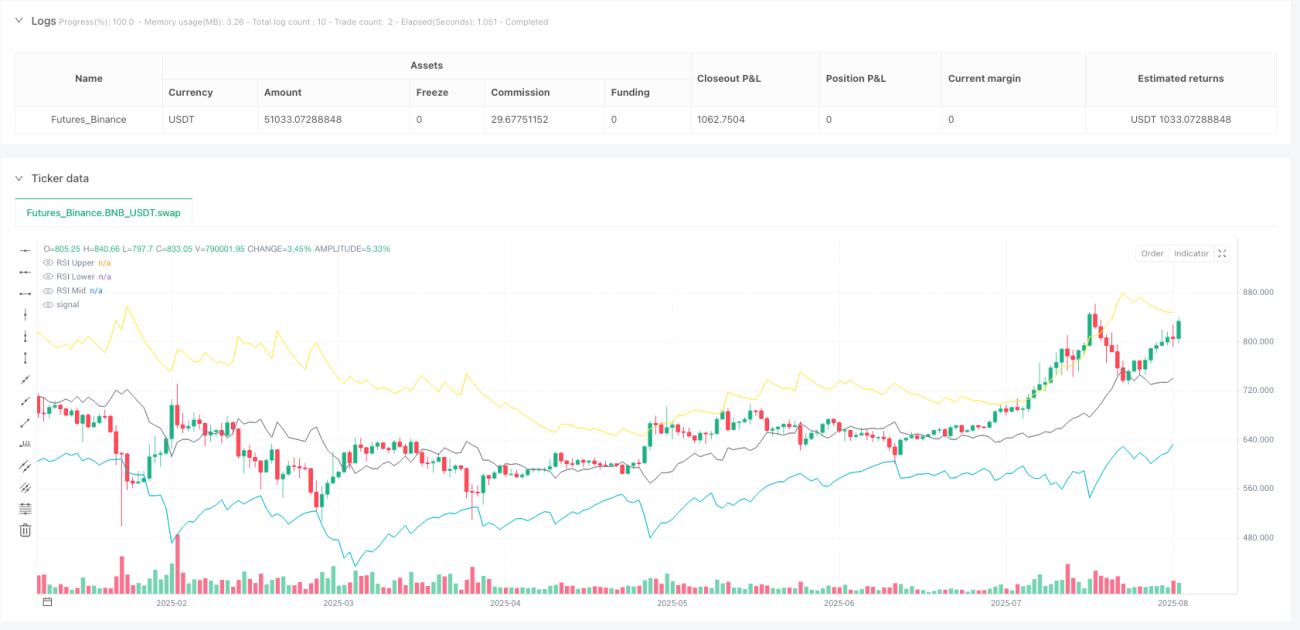

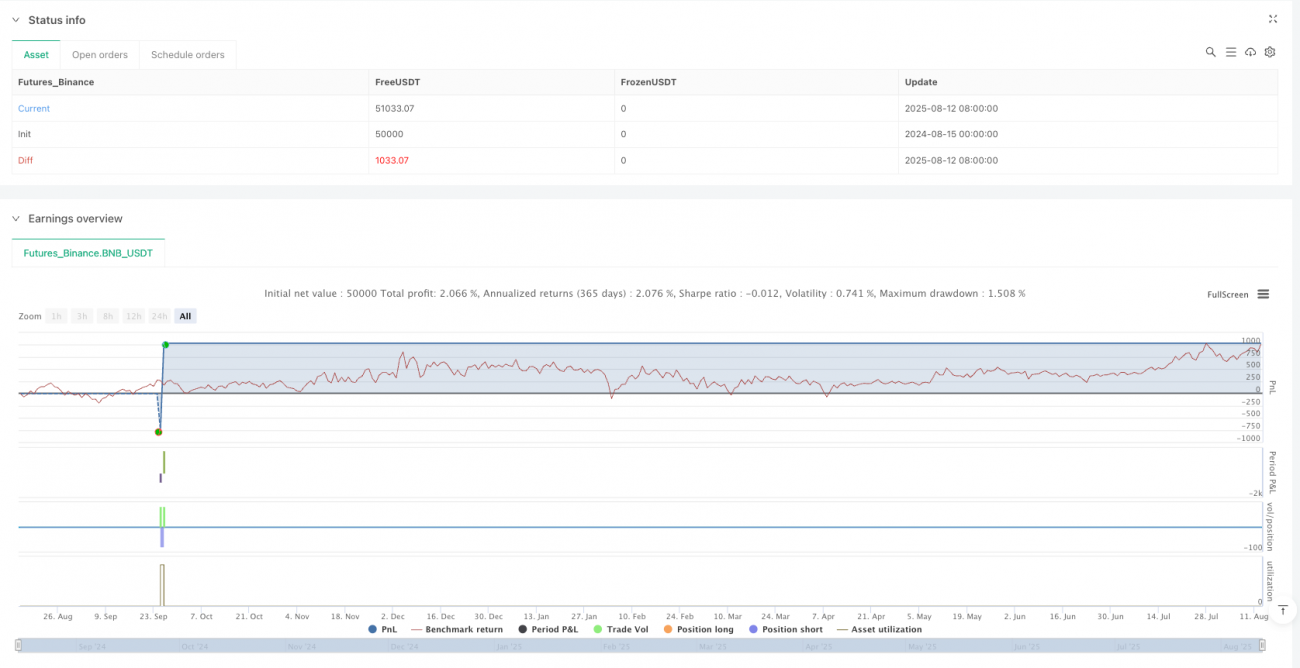

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1