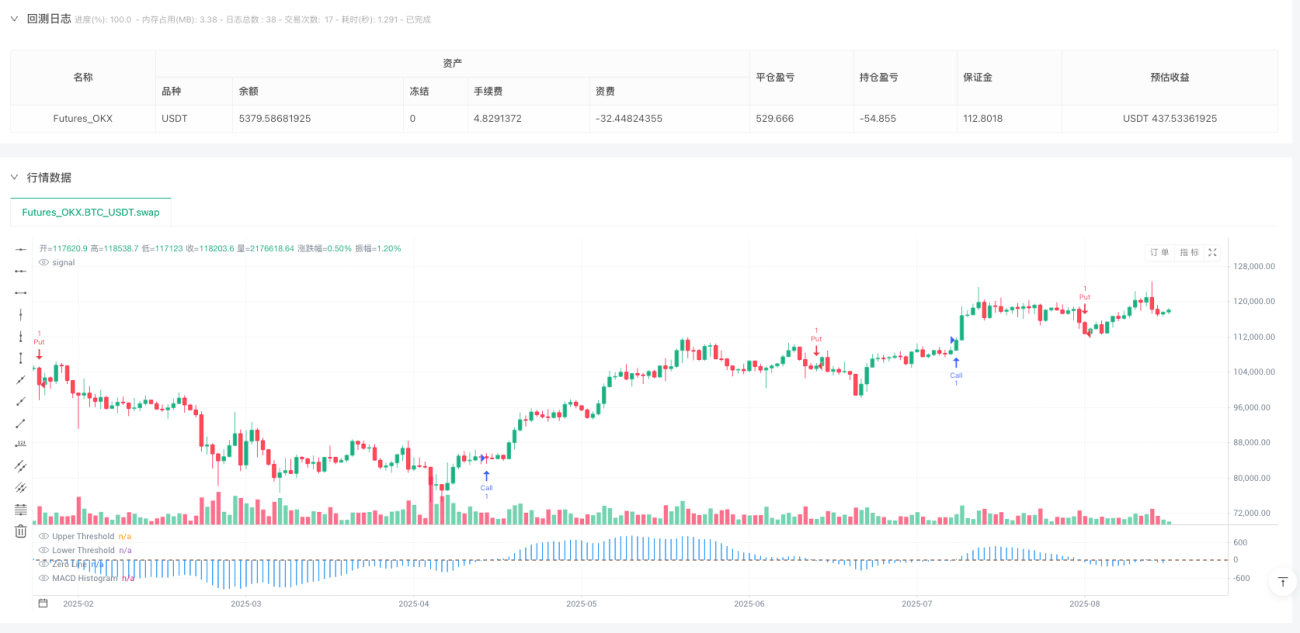

Aperçu

La stratégie de trading quantitatif de franchissement de seuil dynamique de l'histogramme MACD est une stratégie de trading dynamique améliorée basée sur l'indicateur MACD classique de l'analyse technique. Elle capture les signaux de dynamique forte sur le marché en fixant des mécanismes de déclenchement de seuil spécifiques, permettant des opérations bilatérales. La stratégie adopte des seuils asymétriques : le seuil de déclenchement d'un signal long est de +2,5, et celui d'un signal court est de -2,0. Cette conception reflète l'asymétrie de la dynamique haussière et baissière du marché.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur l'analyse dynamique de l'histogramme MACD. Tout d'abord, la stratégie calcule l'indicateur MACD avec des paramètres personnalisés : la période EMA rapide est de 48, la période EMA lente de 104, et la période EMA de la ligne de signal de 9. Ces paramètres, plus lisses que ceux du MACD traditionnel (12, 26, 9), filtrent les bruits à court terme et capturent des signaux de tendance plus stables.

La formule de l'histogramme MACD est : Histogramme = Ligne MACD - Ligne de signal. Lorsque la valeur de l'histogramme dépasse +2,5, cela indique une forte dynamique haussière et déclenche un signal long ; lorsqu'elle descend en dessous de -2,0, cela indique une forte dynamique baissière et déclenche un signal court. La stratégie utilise un mécanisme d'état pour gérer les signaux de trading, avec deux variables booléennes waitForLong et waitForShort pour suivre les franchissements de seuil, garantissant l'efficacité et la continuité des signaux.

Le mécanisme d'exécution des transactions adopte une approche de confirmation avant exécution : lorsque l'histogramme atteint le seuil pour la première fois, un état d'attente est défini ; la transaction n'est exécutée qu'après confirmation du signal à la clôture de la bougie suivante. Cette conception évite efficacement les risques de faux franchissements.

Avantages de la stratégie

La stratégie présente plusieurs avantages techniques. Tout d'abord, la conception de seuils asymétriques correspond aux caractéristiques réelles du marché, en tenant compte de la tendance des marchés boursiers à "monter lentement et descendre rapidement". Des seuils de déclenchement différents pour les positions longues et courtes améliorent l'adaptabilité et la précision des signaux.

Deuxièmement, l'optimisation des paramètres améliore considérablement les performances de la stratégie. En ajustant la période rapide de 12 à 48 et la période lente de 26 à 104, la stratégie s'adapte mieux aux tendances à moyen et long terme, réduit les interférences du bruit à court terme et améliore la qualité des signaux.

Le mécanisme de gestion des états de la stratégie garantit la rigueur de la logique de trading. En introduisant un mécanisme d'attente et de confirmation, la stratégie évite les multiples signaux invalides générés lors d'oscillations répétées autour du seuil, améliorant ainsi l'efficacité des transactions.

La capacité de trading bilatéral permet à la stratégie de saisir des opportunités de profit dans différents environnements de marché, que ce soit en marché haussier ou baissier, en réalisant des bénéfices via les opérations longues et courtes correspondantes.

La visualisation est claire et intuitive : grâce à l'affichage de l'histogramme et aux lignes de seuil, les traders peuvent observer visuellement l'état de fonctionnement de la stratégie et la génération des signaux.

Risques de la stratégie

Bien que la stratégie présente de nombreux avantages, certains risques potentiels méritent une attention particulière.

Le principal risque est le problème des transactions fréquentes dans un marché latéral. Lorsque le marché est en consolidation, l'histogramme MACD peut osciller autour du seuil, générant des signaux excessifs, ce qui augmente les coûts de transaction et réduit l'efficacité du capital. Il est recommandé d'atténuer ce problème en ajoutant des indicateurs de confirmation de tendance supplémentaires ou en allongeant la période de confirmation.

Le décalage est un défaut commun à toutes les stratégies basées sur des moyennes mobiles. Comme le MACD est essentiellement un indicateur de retard calculé à partir d'EMA, les signaux de la stratégie apparaissent souvent après les variations de prix, ce qui peut entraîner des points d'entrée sous-optimaux. On peut envisager d'intégrer des indicateurs avancés comme le RSI ou l'oscillateur stochastique pour identifier plus tôt les points de retournement de tendance.

La subjectivité du réglage des seuils est également un facteur de risque important. Les seuils actuels de +2,5 et -2,0 sont basés sur des données historiques et une expérience empirique ; ils peuvent nécessiter des ajustements selon les environnements de marché ou les instruments. Il est recommandé d'effectuer des backtests complets et une optimisation des paramètres pour trouver les seuils les mieux adaptés à un marché spécifique.

Le risque de dépendance à un seul indicateur ne doit pas être négligé. La stratégie repose entièrement sur l'histogramme MACD pour prendre ses décisions, sans mécanisme de confirmation multiple, ce qui peut produire des signaux trompeurs dans des conditions de marché particulières.

Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, plusieurs directions d'optimisation importantes méritent d'être explorées.

Tout d'abord, il est recommandé de mettre en œuvre un mécanisme d'ajustement dynamique des seuils. On peut ajuster dynamiquement les seuils de déclenchement en fonction de la volatilité du marché : les augmenter dans un environnement de forte volatilité, les diminuer dans un environnement de faible volatilité. Cela permettrait de mieux s'adapter aux différentes conditions de marché et d'améliorer l'efficacité des signaux.

Ensuite, l'introduction d'une analyse multi-timeframe améliorera considérablement les performances de la stratégie. On peut confirmer la tendance principale sur une timeframe plus longue, puis chercher des points d'entrée précis sur une timeframe plus courte. Cette approche réduit le risque de transactions contraires à la tendance.

L'amélioration des mécanismes de stop-loss et de take-profit est une autre piste d'optimisation importante. La stratégie actuelle manque de règles claires de gestion des risques. Il est recommandé de définir des stop-loss dynamiques basés sur l'indicateur ATR et de mettre en œuvre une stratégie de take-profit par paliers pour maximiser les profits tout en contrôlant les risques.

L'ajout de conditions de filtrage contribuera également à améliorer la qualité de la stratégie. On peut envisager d'incorporer une confirmation par le volume, une confirmation de franchissement de niveaux clés de support/résistance, ou une confirmation de divergence du RSI, afin de réduire les faux signaux.

Enfin, l'optimisation adaptative des paramètres est une direction de recherche de pointe. En utilisant des algorithmes de machine learning pour ajuster dynamiquement les paramètres du MACD et les réglages de seuil, la stratégie pourrait s'adapter de manière autonome à différents environnements de marché.

Conclusion

La stratégie de trading quantitatif de franchissement de seuil dynamique de l'histogramme MACD est une stratégie de trading dynamique bien structurée et logiquement cohérente. En améliorant les paramètres de l'indicateur MACD traditionnel et en introduisant un mécanisme de seuil asymétrique, elle améliore efficacement la qualité des signaux et l'adaptabilité au marché. La capacité de trading bilatéral et le mécanisme rigoureux de gestion des états offrent une base solide pour son application pratique.

Cependant, en tant que stratégie à indicateur unique, elle présente encore des limites telles qu'un fort décalage et des performances médiocres sur les marchés latéraux. En introduisant un ajustement dynamique des seuils, une analyse multi-timeframe, un mécanisme de gestion des risques complet et des conditions de confirmation multiples, la stratégie pourrait améliorer significativement ses performances tout en conservant sa simplicité.

Pour les traders quantitatifs, cette stratégie fournit une excellente base de départ. Grâce à une optimisation et une amélioration continues, elle peut évoluer vers un système de trading plus robuste et rentable. Il est recommandé de réaliser des backtests historiques approfondis et des tests prospectifs avant toute application pratique, afin de garantir l'efficacité et la fiabilité de la stratégie dans l'environnement de marché cible.

- 1