Stratégie de trading quantitatif de retournement avec suivi ATR sur rupture d'oscillation multi-période

Aperçu

La stratégie de trading quantitatif de retournement avec suivi ATR sur rupture de swing multi-périodes est un système de trading basé sur l'analyse technique, conçu pour identifier les moments clés où le prix franchit les points hauts et bas historiques des swings, et utiliser un mécanisme de retournement automatique pour capturer les opportunités de retournement du marché. Cette stratégie utilise l'indicateur ATR pour définir dynamiquement les niveaux de stop-loss et de take-profit suiveur, et peut éventuellement intégrer un filtre de volume pour confirmer la validité des ruptures. Le principe fondamental de la stratégie est d'entrer rapidement après la confirmation d'une rupture, tout en ouvrant automatiquement une position inverse lorsque la position initiale est stoppée, afin de capturer les opportunités de retournement de tendance potentielles.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur les éléments clés suivants :

-

Identification des points hauts et bas des swings : La stratégie utilise une période de recul spécifiée (20 périodes par défaut) pour identifier les points hauts et bas des swings du prix, qui servent de niveaux de rupture potentiels.

-

Mécanisme de confirmation de rupture : Un signal d'achat est déclenché lorsque le cours de clôture passe au-dessus du plus haut du swing précédent ; un signal de vente est déclenché lorsque le cours de clôture passe en dessous du plus bas du swing précédent.

-

Filtre de volume : Un filtre de volume optionnel peut être activé, exigeant que le volume au moment de la rupture soit supérieur à un multiple spécifique du volume moyen (par défaut 1,5 fois), afin de garantir la force et la validité de la rupture.

-

Gestion des risques basée sur l'ATR : La stratégie utilise l'ATR sur 14 périodes pour définir dynamiquement les niveaux de stop-loss et de take-profit suiveur, adaptant la gestion des risques à la volatilité du marché. Pour une position longue, le stop-loss est fixé au prix d'entrée moins l'ATR multiplié par un coefficient défini par l'utilisateur ; pour une position courte, c'est l'inverse.

-

Mécanisme de retournement automatique : Lorsque la position initiale est stoppée, la stratégie ouvre automatiquement une nouvelle position dans la direction opposée, permettant de capturer les points de retournement du marché.

-

Take-profit suiveur : La stratégie met en œuvre un mécanisme de take-profit suiveur basé sur l'ATR pour verrouiller les bénéfices tout en permettant à la tendance de se poursuivre. Le niveau de take-profit suiveur s'ajuste dynamiquement en fonction de l'ATR et du coefficient défini par l'utilisateur.

Avantages de la stratégie

-

Adaptabilité : En utilisant l'indicateur ATR, la stratégie s'adapte automatiquement aux caractéristiques de volatilité des différents marchés, offrant un stop-loss plus large sur les marchés très volatils et un stop-loss plus serré sur les marchés peu volatils.

-

Mécanisme de retournement automatique : Lorsque le marché passe d'une tendance à une autre, la stratégie inverse automatiquement la position sans intervention manuelle, ce qui aide à capturer les retournements et réduit le risque de manquer des points d'inflexion importants.

-

Confirmation par le volume : En intégrant un filtre de volume, la stratégie réduit les faux signaux de rupture et améliore la qualité des transactions. Les ruptures avec un volume élevé indiquent généralement un consensus de marché plus fort et une plus grande durabilité de la rupture.

-

Gestion dynamique des risques : Les mécanismes de stop-loss et de take-profit suiveur basés sur l'ATR rendent la gestion des risques dynamique, s'adaptant aux changements des conditions du marché, protégeant le capital tout en permettant la croissance des profits.

-

Signaux clairs d'entrée et de sortie : La stratégie fournit des règles d'entrée et de sortie explicites, réduisant les décisions subjectives et l'influence des émotions, ce qui aide à maintenir la discipline de trading.

-

Marquage visuel sur le graphique : La stratégie marque divers signaux sur le graphique, y compris les ruptures initiales et les signaux de retournement, permettant aux traders de comprendre intuitivement les conditions du marché et les décisions de la stratégie.

Risques de la stratégie

-

Transactions fréquentes en marché range : Dans un marché latéral, le prix peut franchir fréquemment les points hauts et bas des swings, entraînant de multiples entrées, sorties et retournements, augmentant les coûts de transaction et pouvant générer des pertes consécutives.

-

Risque de fausse rupture : Malgré le filtre de volume, des fausses ruptures peuvent encore se produire, en particulier dans des environnements de faible liquidité ou de forte manipulation. Ces fausses ruptures peuvent entraîner des transactions inutiles et des pertes.

-

Limites des paramètres fixes : La stratégie utilise des paramètres fixes pour la période de recul, le coefficient ATR et le seuil de volume. Ces paramètres peuvent nécessiter des ajustements selon les conditions de marché ou les unités de temps. Un ensemble de paramètres fixes peut ne pas convenir à toutes les conditions de marché.

-

Non-prise en compte des facteurs fondamentaux : En tant que stratégie purement technique, ce système ne tient pas compte des facteurs fondamentaux ni du sentiment du marché, ce qui peut conduire à des décisions de trading sous-optimales lors d'annonces économiques majeures ou d'événements d'actualité.

-

Double tranchant du mécanisme de retournement : Bien que le mécanisme de retournement automatique aide à capturer les retournements, il peut entraîner des transactions prématurées à contre-tendance dans un marché fortement orienté, ce qui peut générer des pertes consécutives.

Les moyens d'atténuer ces risques incluent : ajuster les paramètres de la stratégie pour s'adapter à des environnements de marché spécifiques, définir une limite de perte quotidienne ou globale, suspendre les transactions avant des événements d'actualité majeurs, et combiner d'autres indicateurs techniques ou filtres de conditions de marché pour améliorer la qualité des signaux.

Pistes d'optimisation de la stratégie

-

Paramètres adaptatifs : Transformer les paramètres fixes (période de recul, coefficient ATR, seuil de volume) en paramètres adaptatifs, s'ajustant dynamiquement en fonction de la volatilité du marché, des caractéristiques de volume ou de la force de la tendance. Cela améliorerait l'adaptabilité de la stratégie à différentes conditions de marché.

-

Filtre de conditions de marché : Ajouter un mécanisme d'identification des conditions de marché, par exemple un filtre basé sur l'ADX (Average Directional Index) ou un indicateur de volatilité, pour distinguer les marchés en tendance des marchés range. Dans un marché range, on pourrait désactiver le mécanisme de retournement ou cesser complètement le trading, réduisant ainsi les faux signaux.

-

Analyse multi-timeframes : Intégrer une confirmation de tendance sur une unité de temps supérieure, par exemple ne trader que lorsque la tendance de l'unité de temps supérieure est alignée avec le signal. Cela réduirait les transactions à contre-tendance et améliorerait le taux de réussite.

-

Retournement basé sur la performance : Au lieu de retourner automatiquement après chaque stop-loss, décider d'effectuer ou non le retournement en fonction d'indicateurs de performance du marché (comme le taux de réussite récent des signaux ou la force de la tendance).

-

Gestion fractionnée des positions : Mettre en œuvre une stratégie d'entrée et de sortie par fractions, en n'utilisant qu'une partie du capital lors de la rupture initiale et en augmentant la position lorsque le prix continue d'évoluer favorablement. De même, on peut prendre des bénéfices par fractions pour verrouiller une partie des gains.

-

Filtre temporel : Ajouter un filtre de temps de trading pour éviter les périodes de faible volatilité connues ou les périodes de forte incertitude (comme avant et après les publications de données économiques majeures).

-

Optimisation par apprentissage automatique : Utiliser des algorithmes d'apprentissage automatique pour identifier automatiquement les meilleures combinaisons de paramètres, voire prédire dans quelles conditions de marché la stratégie fonctionne le mieux, ajustant ainsi dynamiquement les décisions de trading.

L'objectif principal de ces pistes d'optimisation est d'améliorer l'adaptabilité et la robustesse de la stratégie, de réduire les faux signaux et d'ajuster le comportement de trading en fonction des différentes conditions de marché.

Résumé

La stratégie de trading quantitatif de retournement avec suivi ATR sur rupture de swing multi-périodes est un système de trading complet qui combine les avantages du trading de rupture, de la gestion dynamique des risques et du mécanisme de retournement automatique. Sa force réside dans sa capacité à s'adapter automatiquement à la volatilité du marché, à fournir des signaux de trading clairs et à capturer les changements potentiels de tendance grâce au mécanisme de retournement.

Bien que la stratégie ait été conçue en tenant compte de multiples facteurs, elle reste confrontée à des défis tels que les transactions fréquentes en marché range, le risque de fausse rupture et les limites des paramètres fixes. En introduisant des paramètres adaptatifs, des filtres de conditions de marché, une analyse multi-timeframes et des techniques de gestion de positions plus sophistiquées, les performances de la stratégie peuvent être encore améliorées.

Pour les traders souhaitant mettre en œuvre cette stratégie, il est recommandé de commencer par des backtests dans différentes conditions de marché et unités de temps, de trouver la combinaison de paramètres la mieux adaptée à l'instrument spécifique, et d'envisager de combiner d'autres outils d'analyse technique ou des facteurs fondamentaux comme confirmation complémentaire. Le plus important est que toute stratégie nécessite une gestion rigoureuse du capital et un contrôle des risques pour assurer un succès à long terme.

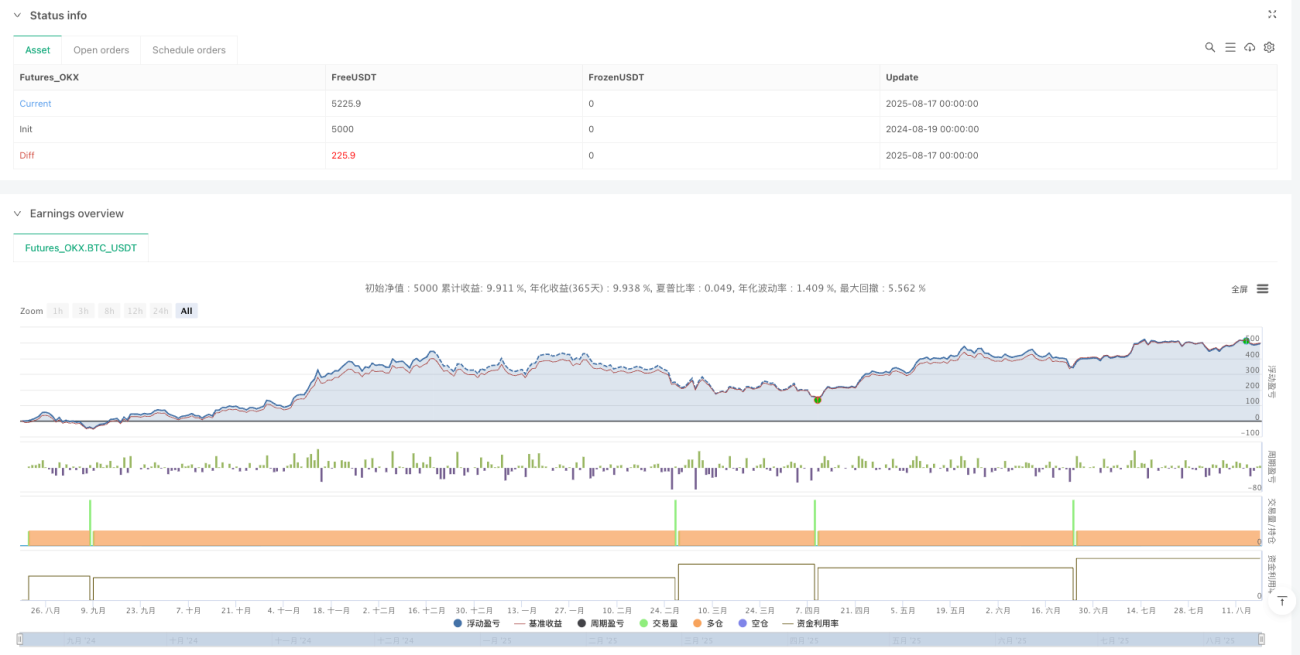

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Trend Breakout with Reverse Signals (Working)", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1