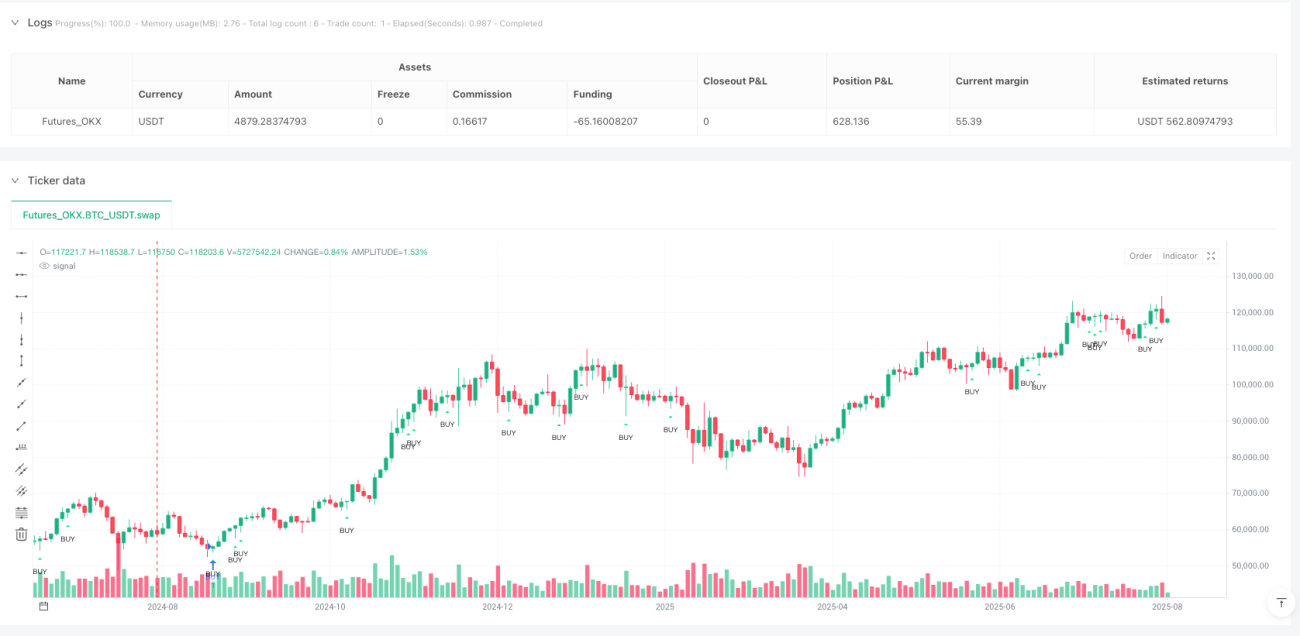

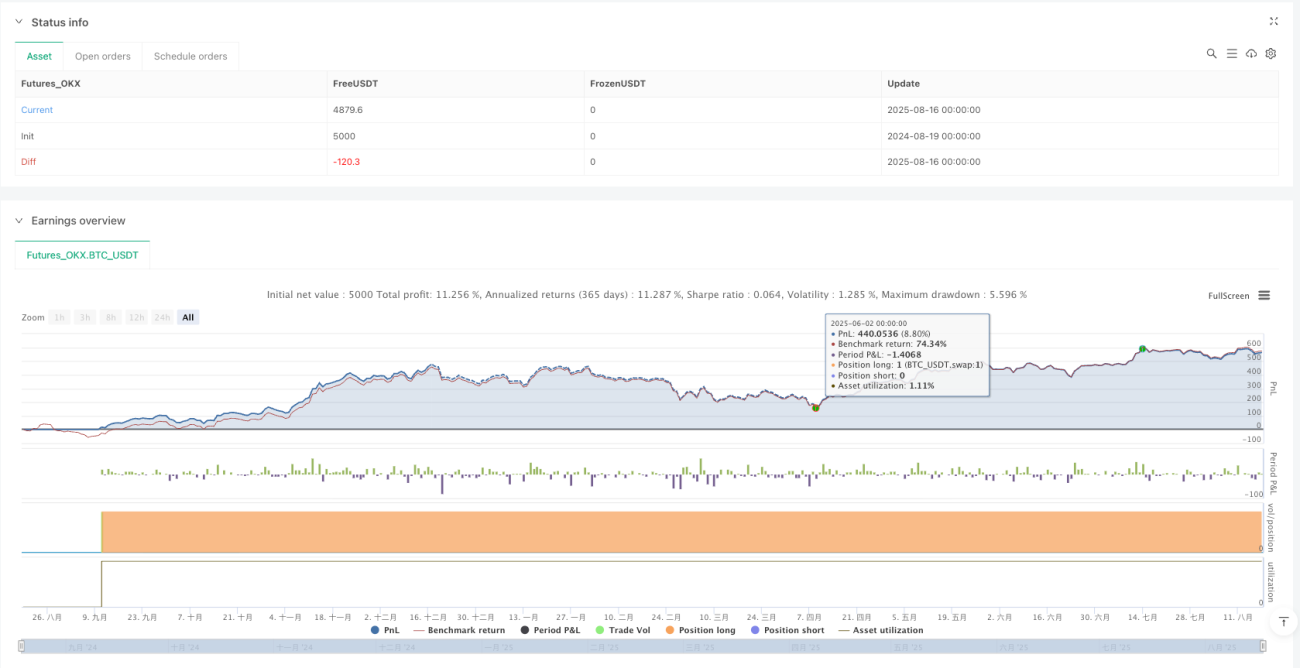

Système de trading avec filtre EMA sur ratio de mèche et momentum

Aperçu

Le système de trading avec filtre EMA basé sur le ratio de mèche est une stratégie de trading quantitative qui combine l'analyse du comportement des prix avec des indicateurs techniques. Cette stratégie utilise principalement le ratio de mèche des bougies (wick ratio) pour identifier les points de retournement potentiels, et intègre un filtre EMA (moyenne mobile exponentielle) ainsi que des restrictions de sessions de trading pour optimiser les points d'entrée. Le concept central de la stratégie est de capturer les changements de momentum des prix caractérisés par des mèches significatives, ce qui présage souvent un changement de sentiment du marché et des opportunités de trading potentielles. Ce système accorde une attention particulière aux bougies dont le ratio de mèche dépasse un seuil prédéfini (par défaut 45 %), et génère des signaux d'achat ou de vente en fonction de la position sur le marché et de la direction de la tendance.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur la synergie de plusieurs composants clés :

-

Analyse du ratio de mèche : La stratégie calcule le ratio de chaque mèche (supérieure et inférieure) par rapport à l'amplitude totale de la bougie. Lorsque le ratio de la mèche supérieure (wick_top) ou inférieure (wick_bot) dépasse le seuil défini (par défaut 0,45 ou 45 %), cela est considéré comme un signal potentiel.

-

Filtre EMA : Une moyenne mobile exponentielle (EMA) sur 200 périodes est utilisée comme filtre de direction de tendance. Le prix doit se situer au-dessus de l'EMA pour envisager un signal d'achat, et en dessous pour un signal de vente, ce qui garantit que les trades suivent la tendance principale.

-

Restriction des sessions de trading : Il est possible de limiter les opérations à des sessions de trading spécifiques (par défaut "0700-1100,1300-1600"), afin d'éviter les périodes de faible volatilité ou instables.

-

Conditions d'entrée :

- Signal d'achat : Déclenché lorsque la bougie clôture au-dessus de son ouverture (bougie haussière), que le ratio de mèche inférieure est ≥ au seuil défini, que le prix est au-dessus de l'EMA et que la session de trading est autorisée.

- Signal de vente : Déclenché lorsque la bougie clôture en dessous de son ouverture (bougie baissière), que le ratio de mèche supérieure est ≥ au seuil défini, que le prix est en dessous de l'EMA et que la session de trading est autorisée.

-

Gestion de position : La stratégie utilise un pourcentage fixe du capital du compte (par défaut 10 %) pour la gestion de position, et n'autorise qu'une seule position dans une direction donnée à la fois (pas de pyramiding).

Le code de la stratégie vérifie les conditions de signal après la confirmation de la clôture de la bougie en cours, garantissant que les décisions sont basées sur des figures de bougies complètes, ce qui évite le risque de faux signaux provenant de bougies non terminées.

Avantages de la stratégie

Après une analyse approfondie, la stratégie présente les avantages notables suivants :

-

Combinaison du comportement des prix et des indicateurs techniques : En capturant les caractéristiques du comportement des prix via l'analyse du ratio de mèche et en confirmant la tendance générale avec le filtre EMA, la combinaison améliore la qualité des signaux.

-

Adaptation aux retournements de marché : Les grandes mèches indiquent souvent un changement dans le rapport de force du marché ou une extension excessive à court terme. La stratégie est capable de capturer efficacement ces points de retournement potentiels.

-

Paramètres flexibles : Le seuil du ratio de mèche, la période de l'EMA et les sessions de trading peuvent être ajustés, permettant à la stratégie de s'adapter à différents environnements de marché et instruments.

-

Signaux de trading visuels : Des étiquettes d'entrée optionnelles et des flèches directionnelles permettent aux traders d'identifier visuellement les signaux, facilitant le backtest et le suivi en temps réel.

-

Structure logique simple : Les règles de la stratégie sont claires et intuitives, faciles à comprendre et à exécuter, convenant aux traders de tous niveaux.

-

Capacité d'optimisation des sessions : En limitant les sessions de trading, on peut se concentrer sur les périodes les plus actives et efficaces du marché, en évitant les périodes inefficaces ou à haut risque.

-

Gestion intégrée du risque : L'utilisation d'un pourcentage du capital du compte pour la gestion de position ajuste automatiquement la taille des positions à mesure que le compte croît, intégrant un certain mécanisme de gestion des risques.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle comporte les risques potentiels suivants :

-

Absence de mécanisme de stop-loss : La stratégie ne définit pas de points de stop-loss ou de take-profit spécifiques, ce qui peut entraîner des pertes excessives en cas de forte volatilité du marché. Solution : Ajouter manuellement des stop-loss fixes ou des stop-loss dynamiques basés sur l'ATR (Average True Range).

-

Retard de l'EMA : En tant qu'indicateur retardé, l'EMA peut fournir des signaux tardifs sur des marchés en évolution rapide. Solution : Envisager d'ajouter un indicateur à court terme plus réactif comme confirmation supplémentaire.

-

Risque de faux breakout : Les bougies à longue mèche sont souvent suivies d'un retracement des prix, ce qui peut générer de faux signaux. Solution : Ajouter une condition de confirmation de bougie supplémentaire ou entrer avec une bougie de retard.

-

Dépendance aux conditions de marché : La stratégie est plus performante dans les marchés en tendance, mais peut produire de fréquents faux signaux dans les marchés en range ou à forte volatilité. Solution : Ajouter un filtre de volatilité ou un mécanisme de classification des états de marché.

-

Sensibilité aux paramètres : Le réglage du seuil du ratio de mèche et de la période de l'EMA a un impact significatif sur les performances de la stratégie. Des paramètres inappropriés peuvent entraîner un overtrading ou des opportunités manquées. Solution : Optimiser les paramètres sur la base de données historiques et les réévaluer périodiquement.

-

Manque d'adaptabilité à l'environnement de marché : La stratégie n'ajuste pas ses paramètres en fonction des différents environnements de marché (haute vs faible volatilité). Solution : Développer un mécanisme d'ajustement adaptatif des paramètres ou un système de classification de l'environnement de marché.

-

Absence de point d'entrée sur retracement : Lorsque le prix franchit rapidement l'EMA, la stratégie peut manquer des points d'entrée plus favorables sur retracement. Solution : Envisager d'ajouter un mécanisme de détection de retracement comme condition d'entrée auxiliaire.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajout d'un mécanisme de stop-loss et take-profit : Implémenter un stop-loss et un take-profit dynamiques basés sur l'ATR ou des niveaux de prix clés, définir un ratio risque/rendement pour garantir que le risque de chaque trade est contrôlé. Cette optimisation est nécessaire car une stratégie sans stop-loss est trop risquée en trading réel.

-

Confirmation multi-timeframe : Introduire une confirmation de tendance sur un timeframe supérieur, par exemple en vérifiant la direction de la tendance quotidienne, pour assurer la cohérence avec les signaux à court terme et améliorer la précision globale du système. L'analyse multi-timeframe réduit considérablement la probabilité de trades à contre-tendance.

-

Ajout d'une confirmation de volume : Utiliser le volume comme facteur de confirmation, en exigeant que la bougie de signal soit accompagnée d'un changement significatif de volume, ce qui améliore la qualité du signal. Le volume est souvent un indicateur important de l'intention derrière le comportement des prix.

-

Classification de l'environnement de marché : Développer un mécanisme d'identification de l'environnement de marché, par exemple basé sur l'ATR ou un indicateur de volatilité pour distinguer les environnements de forte/faible volatilité, et ajuster dynamiquement les paramètres en conséquence. Cela permet à la stratégie de s'adapter à différents états du marché.

-

Optimisation de la période de l'EMA : Tester différentes périodes d'EMA pour différents instruments et timeframes, ou envisager d'utiliser une EMA adaptative. Une EMA fixe à 200 périodes peut ne pas convenir à tous les marchés.

-

Ajout d'un mécanisme de confirmation de mèche : Exiger l'apparition consécutive de figures de mèche répondant aux conditions, ou ajouter une confirmation de figure supplémentaire, pour réduire les faux signaux provenant de mèches isolées. Cela aide à filtrer les signaux de faible qualité.

-

Intégration d'indicateurs techniques auxiliaires : Introduire des indicateurs comme le RSI, le MACD ou le Stochastique comme confirmation supplémentaire, en particulier pour rechercher des conditions de surachat/survente en résonance avec les signaux de mèche. La résonance de multiples indicateurs fournit souvent des signaux plus fiables.

-

Cadre d'optimisation de backtest : Développer un système de backtest plus complet pour tester la stratégie dans différents environnements de marché et combinaisons de paramètres, et effectuer des simulations Monte Carlo pour évaluer la robustesse de la stratégie. Un backtest scientifique est la base de l'amélioration de la stratégie.

Résumé

Le système de trading avec filtre EMA basé sur le ratio de mèche est une stratégie quantitative qui fusionne l'analyse du comportement des prix avec des indicateurs techniques, en identifiant les figures de bougies présentant un ratio de mèche significatif et en les combinant avec un filtre de tendance EMA pour capturer les opportunités de retournement potentielles. Cette stratégie est simple et intuitive à utiliser, facile à comprendre et à exécuter, tout en offrant des paramètres flexibles pour s'adapter à différents environnements de marché.

Bien que la stratégie soit bien conçue, l'absence d'un mécanisme de stop-loss complet constitue son principal point de risque. Les traders devraient envisager d'ajouter des mesures de contrôle des risques appropriées lors de son application réelle. De plus, des optimisations telles que l'analyse multi-timeframe, la confirmation par le volume et la classification de l'environnement de marché peuvent encore améliorer la robustesse et l'adaptabilité de la stratégie.

Pour les investisseurs qui privilégient le trading basé sur le comportement des prix, cette stratégie fournit un cadre clair pour capturer les opportunités de trading en se concentrant sur la structure du marché et les changements subtils dans les figures de bougies. Avec une gestion des risques appropriée et une optimisation des paramètres, ce système a le potentiel de devenir un composant efficace de la boîte à outils du trader.

- 1