Stratégie de suivi de tendance avec rupture de canal dynamique ATR

Aperçu de la stratégie

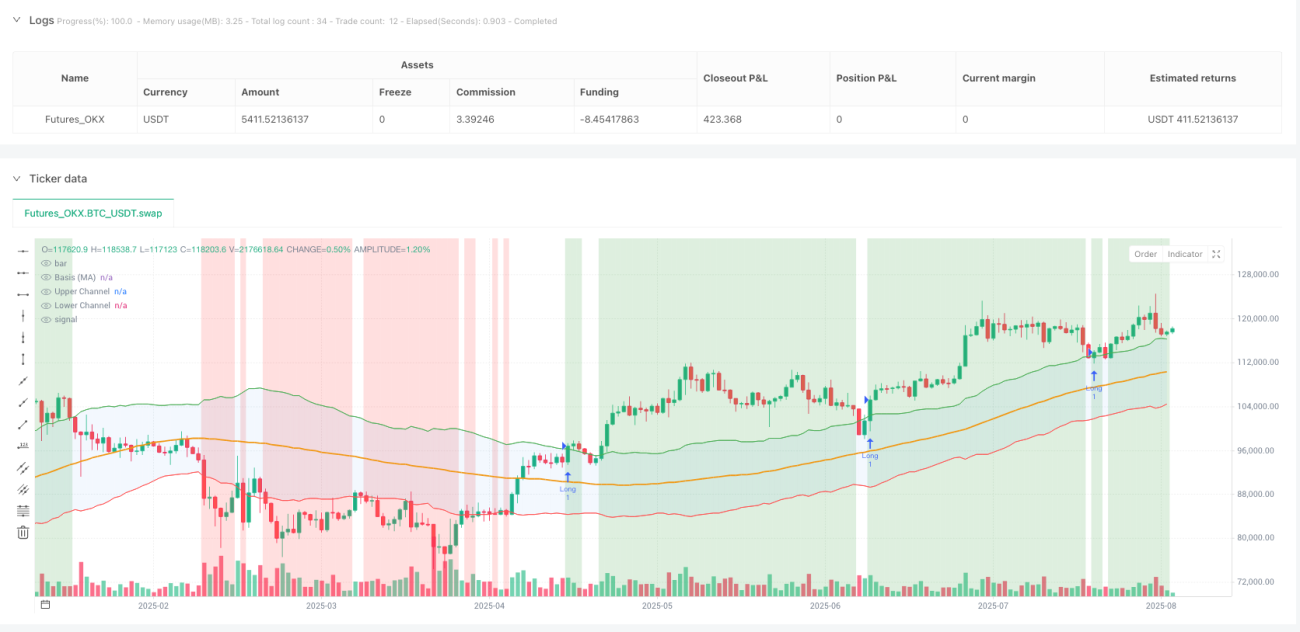

La stratégie de suivi de tendance avec cassure de canal dynamique ATR est un système de trading quantitatif développé à partir de la théorie de Gann et des principes d'analyse technique. Elle construit un canal de prix dynamique combiné à un filtre de tendance pour capturer spécifiquement les mouvements de rupture sur le marché. La stratégie utilise une moyenne mobile comme référence de prix et l'indicateur Average True Range (ATR) pour ajuster dynamiquement la largeur du canal, formant des bornes supérieure et inférieure. Un signal d'achat est déclenché lorsque le prix dépasse la borne supérieure du canal et que les conditions de tendance sont remplies, permettant d'obtenir un rendement stable grâce à un mécanisme de contrôle des risques rigoureux.

Cette stratégie se concentre sur les transactions long-only et convient particulièrement aux environnements de marché financier à forte volatilité. Grâce à la combinaison organique de multiples indicateurs techniques, elle identifie efficacement les points de retournement de tendance du marché, en maintenant un taux de réussite élevé tout en maîtrisant les risques. Son principal avantage réside dans sa capacité d'ajustement dynamique, qui optimise automatiquement les paramètres de trading en fonction des variations de volatilité du marché, fournissant ainsi des signaux plus précis.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur la fusion du canal de Gann et des techniques modernes d'analyse quantitative. D'abord, elle utilise une moyenne mobile simple (SMA) pour calculer la ligne de référence des prix sur une période donnée, représentant la tendance de prix à moyen terme. Avec une moyenne mobile sur 100 périodes, elle lisse les fluctuations de prix à court terme pour obtenir une référence de tendance plus stable.

La construction du canal dynamique est le cœur technique de la stratégie. Elle utilise l'indicateur ATR sur 14 périodes pour mesurer la volatilité du marché, puis multiplie la valeur ATR par un facteur prédéfini pour former la largeur du canal. La borne supérieure du canal est égale à la ligne de référence plus le multiple de l'ATR, et la borne inférieure est égale à la ligne de référence moins le multiple de l'ATR. Ce mécanisme d'ajustement dynamique permet au canal de s'adapter aux variations de volatilité, s'élargissant en période de forte volatilité et se contractant en période de faible volatilité.

Le mécanisme de filtre de tendance est un élément important de la stratégie. En utilisant une moyenne mobile à long terme sur 200 périodes comme référence de tendance, il garantit que les signaux de trading sont alignés sur la tendance principale. La stratégie n'envisage d'exécuter un achat que lorsque le prix est au-dessus de cette moyenne mobile, ce qui améliore considérablement la fiabilité des signaux.

La logique d'entrée est rigoureuse et claire. Lorsque le prix franchit la borne supérieure du canal par le bas et que le prix est également supérieur à la moyenne mobile sur 200 périodes, la stratégie déclenche un signal d'achat. Ce double mécanisme de confirmation filtre efficacement les faux signaux de cassure et augmente le taux de réussite des transactions.

Le mécanisme de sortie utilise un stop-loss et un take-profit dynamiques. Le stop-loss est fixé au prix d'entrée moins 1,5 fois la valeur ATR, et le take-profit au prix d'entrée plus 3 fois la valeur ATR. Cette approche dynamique basée sur l'ATR permet de définir un rapport risque/récompense adapté à la volatilité du marché, généralement maintenu à 1:2.

Avantages de la stratégie

L'adaptabilité dynamique est l'un des principaux atouts de cette stratégie. Grâce à l'utilisation de l'ATR, la stratégie s'adapte automatiquement aux changements de volatilité dans différents environnements de marché. En période de forte volatilité, la largeur du canal s'élargit automatiquement, réduisant les faux signaux dus au bruit ; en période de faible volatilité, le canal se contracte, augmentant la sensibilité des signaux. Ce mécanisme d'auto-adaptation permet à la stratégie de bien performer dans diverses conditions de marché.

La cohérence avec la tendance est un gage important de stabilité pour la stratégie. Grâce au filtre de tendance de la moyenne mobile sur 200 périodes, la stratégie garantit que toutes les transactions sont alignées sur la tendance principale, réduisant considérablement le risque de transactions contraires. Cette caractéristique de suivi de tendance permet à la stratégie de capturer les principaux mouvements de prix sur le marché, évitant les pertes fréquentes dans les marchés latéraux.

Le mécanisme de contrôle des risques est complet et scientifique. La stratégie utilise un système de stop-loss dynamique basé sur l'ATR, qui ajuste automatiquement la distance du stop-loss en fonction de la volatilité. Cette méthode évite les problèmes de stop-loss fixes trop conservateurs ou trop agressifs, offrant une marge de sécurité appropriée pour chaque transaction. Parallèlement, le take-profit à 3 fois l'ATR garantit un bon rapport risque/récompense.

Les signaux sont de haute qualité et faciles à exécuter. Les conditions d'entrée sont claires, combinant la cassure de la borne supérieure du canal et la confirmation de tendance, ce qui réduit considérablement l'influence du jugement subjectif. Des règles de trading claires facilitent l'automatisation de la stratégie, limitant l'interférence des émotions humaines dans les décisions de trading.

L'espace d'optimisation des paramètres est suffisant. La stratégie offre plusieurs paramètres ajustables, notamment la période de la moyenne mobile, la période de l'ATR, le multiple du canal, etc., offrant une grande flexibilité d'optimisation pour différents environnements de marché et styles de trading. Les traders peuvent ajuster ces paramètres en fonction des résultats de backtest historiques et des caractéristiques du marché pour améliorer les performances de la stratégie.

Risques de la stratégie

La fausse cassure est l'un des principaux risques auxquels la stratégie est confrontée. Bien que le filtre de tendance réduise la probabilité de fausses cassures, il peut toujours y avoir des hausses de prix temporaires suivies de baisses. Ces fausses cassures peuvent entraîner une entrée à un mauvais moment, suivie d'une sortie par stop-loss. Il est recommandé d'ajouter des indicateurs de confirmation supplémentaires ou d'ajuster la fenêtre de temps de confirmation de la cassure pour atténuer ce risque.

La limitation des transactions unidirectionnelles restreint les opportunités de profit. La stratégie n'exécute que des transactions long, ce qui l'empêche de profiter des baisses sur les marchés en tendance baissière. Bien que cette conception simplifie la logique de trading, elle signifie également que la stratégie peut rester longtemps en observation dans un environnement baissier, manquant ainsi les opportunités de profit des transactions bilatérales. Il est possible de développer une version short correspondante pour compenser cette lacune.

La sensibilité aux paramètres peut affecter la stabilité de la stratégie. Le choix des paramètres clés tels que le multiple de l'ATR, la période de la moyenne mobile, etc., a un impact significatif sur les performances de la stratégie. Un réglage inapproprié peut entraîner des signaux trop fréquents ou trop rares, affectant l'efficacité globale. Il est recommandé de déterminer la combinaison de paramètres la plus adaptée par des backtests approfondis et une optimisation des paramètres.

La dépendance à l'environnement de marché est un facteur important à prendre en compte. Cette stratégie performe mieux dans les marchés fortement tendanciels, mais peut subir des stop-loss fréquents et un faible taux de réussite dans les marchés latéraux ou en range. Les traders doivent ajuster les paramètres de la stratégie ou suspendre son exécution en fonction des changements de conditions de marché.

Le risque de liquidité peut être amplifié dans certaines conditions de marché. La logique de trading basée sur les cassures techniques peut entrer en résonance avec les stratégies d'autres traders, créant un volume concentré aux points de cassure. Dans ce cas, le prix d'exécution réel peut s'écarter des attentes, affectant les performances réelles de la stratégie.

Directions d'optimisation de la stratégie

L'introduction de l'analyse multi-timeframe peut améliorer considérablement la qualité des signaux. Il est recommandé d'ajouter une confirmation de tendance sur une période plus élevée (par exemple, le graphique journalier) pour guider les décisions de trading sur le graphique horaire. Cette coordination multi-timeframe peut encore améliorer la précision des signaux et réduire les opportunités de trading à contre-courant de la tendance principale.

L'ajout d'un mécanisme de confirmation de volume peut renforcer la fiabilité des signaux de cassure. Les cassures de prix véritablement efficaces sont généralement accompagnées d'une augmentation du volume, tandis que les fausses cassures manquent souvent de soutien volumétrique. En intégrant un seuil de volume ou un taux de variation du volume dans les conditions de cassure, on peut filtrer efficacement les signaux de moindre qualité.

La mise en œuvre d'un système de gestion dynamique de la position peut améliorer l'efficacité de l'utilisation des fonds. Actuellement, la stratégie utilise une allocation de position fixe. Il est recommandé d'ajuster dynamiquement la taille de la position en fonction de la volatilité du marché, de l'intensité du signal, etc. Pour les signaux de haute certitude, on peut augmenter la position ; pour les signaux plus incertains, on la réduit, afin d'obtenir un meilleur rendement ajusté au risque.

L'amélioration de la stratégie de take-profit peut capturer davantage de profits. Le mécanisme de take-profit fixe actuel peut entraîner une sortie prématurée, manquant ainsi les profits d'une tendance prolongée. Il est recommandé de mettre en œuvre un take-profit progressif ou un stop suiveur : après avoir atteint l'objectif initial de take-profit, conserver une partie de la position pour continuer à participer à la tendance, tout en ajustant le stop-loss au-dessus du seuil de rentabilité.

Le développement d'un module de reconnaissance de l'état du marché peut améliorer l'adaptabilité de la stratégie. En utilisant une combinaison d'indicateurs techniques pour déterminer si le marché est en tendance ou en range, on peut ajuster les paramètres de la stratégie en conséquence. Dans un marché en tendance, utiliser un canal plus large pour réduire les interférences du bruit ; dans un marché en range, utiliser un canal plus étroit pour augmenter la sensibilité des signaux.

L'amélioration supplémentaire du mécanisme de contrôle des risques inclut un contrôle du drawdown maximal et une protection contre les pertes consécutives. Lorsque le drawdown dépasse un seuil prédéfini, réduire automatiquement la position ou suspendre les transactions pour protéger le capital. De plus, après un certain nombre de pertes consécutives, déclencher un mécanisme de révision de la stratégie pour éviter des pertes excessives dans des conditions de marché défavorables.

Conclusion

La stratégie de suivi de tendance avec cassure de canal dynamique ATR représente une combinaison organique des techniques modernes de trading quantitatif et de la théorie classique de l'analyse technique. Grâce à des innovations techniques telles que la construction d'un canal dynamique, la confirmation par filtre de tendance et un contrôle scientifique des risques, elle offre aux traders une solution structurée et systématique. Sa valeur fondamentale réside dans la quantification de la volatilité du marché en signaux de trading exploitables, tout en garantissant la qualité des signaux par des mécanismes de confirmation multiples.

La philosophie de conception de cette stratégie incarne le principe clé du trading quantitatif : « laisser les profits courir, limiter les pertes ». Grâce au mécanisme d'ajustement dynamique de l'ATR, la stratégie optimise automatiquement les paramètres dans différents environnements de marché, démontrant une bonne adaptabilité et stabilité. La caractéristique de suivi de tendance permet à la stratégie de participer aux principaux mouvements de prix du marché et d'obtenir des rendements d'investissement considérables.

Bien que la stratégie présente certains risques et limitations inhérents, des améliorations continues et un affinement de la gestion des risques peuvent encore améliorer ses performances sur le marché. Elle offre aux praticiens du trading quantitatif un cadre de base solide, sur lequel ils peuvent effectuer des ajustements et des optimisations personnalisés en fonction de leur style de trading et des caractéristiques du marché.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1