Aperçu

Cette stratégie est un système de trading à confirmation multi-niveaux basé sur l'indicateur Alligator de Williams et le Relative Strength Index (RSI), spécialement conçu pour une période de 15 minutes. Elle génère des signaux d'achat ou de vente en analysant la position relative du prix par rapport aux trois lignes de l'Alligator (Lèvres, Dents, Mâchoire) ainsi que la valeur du RSI. Le signal d'achat nécessite quatre conditions : le prix de clôture au-dessus des Lèvres, les Lèvres au-dessus des Dents, les Dents au-dessus de la Mâchoire, et un RSI supérieur à 55. Le signal de vente est symétrique : prix de clôture en dessous des Lèvres, Lèvres en dessous des Dents, Dents en dessous de la Mâchoire, et RSI inférieur à 45. La stratégie intègre également des règles strictes de stop-loss et de take-profit pour garantir un contrôle des risques et une prise de bénéfices rapide.

Principe de la stratégie

Le principe fondamental repose sur l'utilisation combinée de l'indicateur Alligator de Williams et du RSI. L'Alligator de Williams est composé de trois moyennes mobiles : la Mâchoire (bleue, SMA 13 périodes décalée de 8), les Dents (rouges, SMA 8 périodes décalée de 5) et les Lèvres (vertes, SMA 5 périodes décalée de 3). L'ordre de ces trois lignes et le croisement du prix indiquent la direction et la force de la tendance.

Lorsque les Lèvres sont au-dessus des Dents et les Dents au-dessus de la Mâchoire, le marché est en tendance haussière ; inversement, lorsque les Lèvres sont en dessous des Dents et les Dents en dessous de la Mâchoire, la tendance est baissière. Parallèlement, la stratégie utilise le RSI comme confirmation : un RSI supérieur à 55 soutient une position longue, tandis qu'un RSI inférieur à 45 soutient une position courte, ajoutant ainsi un niveau de validation supplémentaire.

Pendant l'exécution, le système surveille plusieurs conditions de stop-loss : pour une position longue, le stop est déclenché lorsque le RSI passe sous 50, le prix de clôture passe sous les Dents, ou les Lèvres passent sous les Dents ; pour une position courte, le stop est déclenché lorsque le RSI dépasse 50, le prix de clôture dépasse les Dents, ou les Lèvres dépassent les Dents. Le take-profit est fixé à 2 ticks au-dessus ou en dessous du prix d'entrée.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : La stratégie exige que les quatre conditions soient simultanément remplies avant d'entrer en position, ce qui réduit efficacement les faux signaux et améliore la qualité des transactions. L'ordre des trois lignes de l'Alligator confirme la direction de la tendance, tandis que la valeur du RSI confirme le momentum.

-

Règles d'entrée et de sortie claires : La stratégie fournit des signaux d'entrée et de sortie précis, réduisant la subjectivité et rendant le processus de trading plus normé et discipliné.

-

Contrôle des risques complet : Plusieurs conditions de stop-loss sont définies, incluant les signaux de retournement du RSI, les changements de relation entre le prix et les Dents, ainsi que les changements de position entre les Lèvres et les Dents. Ce mécanisme de contrôle des risques à plusieurs niveaux permet de limiter rapidement les pertes et de maîtriser le risque maximal par transaction.

-

Retour visuel : La stratégie marque sur le graphique les signaux d'achat, de vente, les stops et les take-profits, et affiche en temps réel dans un tableau l'état de satisfaction de chaque condition, améliorant considérablement la visualisation du processus de trading.

-

Adaptabilité : Bien que des paramètres par défaut soient fournis, tous les paramètres clés sont réglables via les entrées, permettant aux traders d'optimiser la stratégie en fonction de différentes conditions de marché ou de préférences personnelles.

Risques de la stratégie

-

Transactions fréquentes en marché peu volatile : Dans un marché en range étroit, le prix peut traverser fréquemment les lignes de l'Alligator, et le RSI peut osciller autour des seuils critiques, générant trop de signaux et des allers-retours coûteux. Une solution consiste à ajouter des conditions de confirmation supplémentaires ou à allonger la période d'observation.

-

Risque de glissement lors de mouvements rapides : En cas d'annonce soudaine provoquant des mouvements de prix violents, le prix d'exécution réel peut s'écarter significativement du prix de signal, augmentant le risque de glissement. Il est conseillé d'utiliser la stratégie avec prudence ou de la suspendre avant les publications de données importantes.

-

Objectif de profit conservateur : Fixer le take-profit à seulement 2 ticks peut être trop prudent dans des marchés volatils, limitant la capacité à capturer des tendances amples. On pourrait ajuster dynamiquement l'objectif de profit en fonction de la volatilité, ou utiliser une stratégie de sortie partielle.

-

Retard des indicateurs : Tant l'Alligator de Williams que le RSI présentent un certain retard, ce qui peut les empêcher de capter rapidement les retournements de tendance. Il est recommandé d'associer d'autres indicateurs avancés ou une analyse de l'action des prix.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles aux réglages, en particulier les seuils du RSI. Différentes combinaisons de paramètres peuvent donner des résultats très variables selon les marchés ; des backtests sont nécessaires pour trouver la configuration optimale.

Pistes d'optimisation de la stratégie

-

Seuils RSI dynamiques : Actuellement, les seuils fixes de 55 et 45 sont utilisés. On pourrait ajuster dynamiquement ces seuils en fonction de la volatilité du marché – seuils plus larges en haute volatilité, plus stricts en basse volatilité – pour s'adapter aux différents environnements.

-

Ajout de filtres de trading : Introduire une confirmation par le volume, un filtre de volatilité ou un indicateur de force de tendance pour filtrer les signaux faibles dans les marchés non directionnels et n'entrer que lorsque la tendance est claire, améliorant ainsi le taux de réussite.

-

Optimisation du take-profit : Le take-profit fixe à 2 ticks est trop simple. On pourrait implémenter un take-profit dynamique, comme un trailing stop ou un take-profit basé sur l'ATR (Average True Range), afin de capturer davantage de gains dans les tendances fortes.

-

Filtre temporel : Ajouter un filtre pour éviter les périodes de faible liquidité ou de volatilité anormale, comme les 15 minutes suivant l'ouverture ou les périodes de publication de données importantes, afin de réduire les risques inutiles.

-

Optimisation de la gestion du capital : Actuellement, la stratégie utilise un pourcentage fixe de capital (100%). On pourrait ajuster la taille des positions en fonction de la volatilité du marché ou de l'évolution du compte pour une gestion plus scientifique.

Résumé

La stratégie de trading multi-niveaux combinant l'Alligator de Williams et le RSI est un système structuré et logique. En intégrant la capacité de détection de tendance de l'Alligator et la confirmation de momentum du RSI, elle établit un cadre décisionnel à plusieurs étages. Ses principaux atouts résident dans le mécanisme de confirmation multiple et le contrôle des risques complet, mais elle fait face à des défis tels que le nombre excessif de signaux en marché non directionnel, le risque de glissement et un objectif de profit conservateur.

En optimisant les seuils dynamiques du RSI, en ajoutant des filtres, en améliorant la stratégie de take-profit, en intégrant un filtre temporel et en affinant la gestion du capital, cette stratégie pourrait gagner en stabilité et en rentabilité. Globalement, il s'agit d'une stratégie de trading quantitatif pratique, adaptée aux traders ayant une certaine connaissance des indicateurs techniques et cherchant à obtenir des rendements stables sur les marchés à terme.

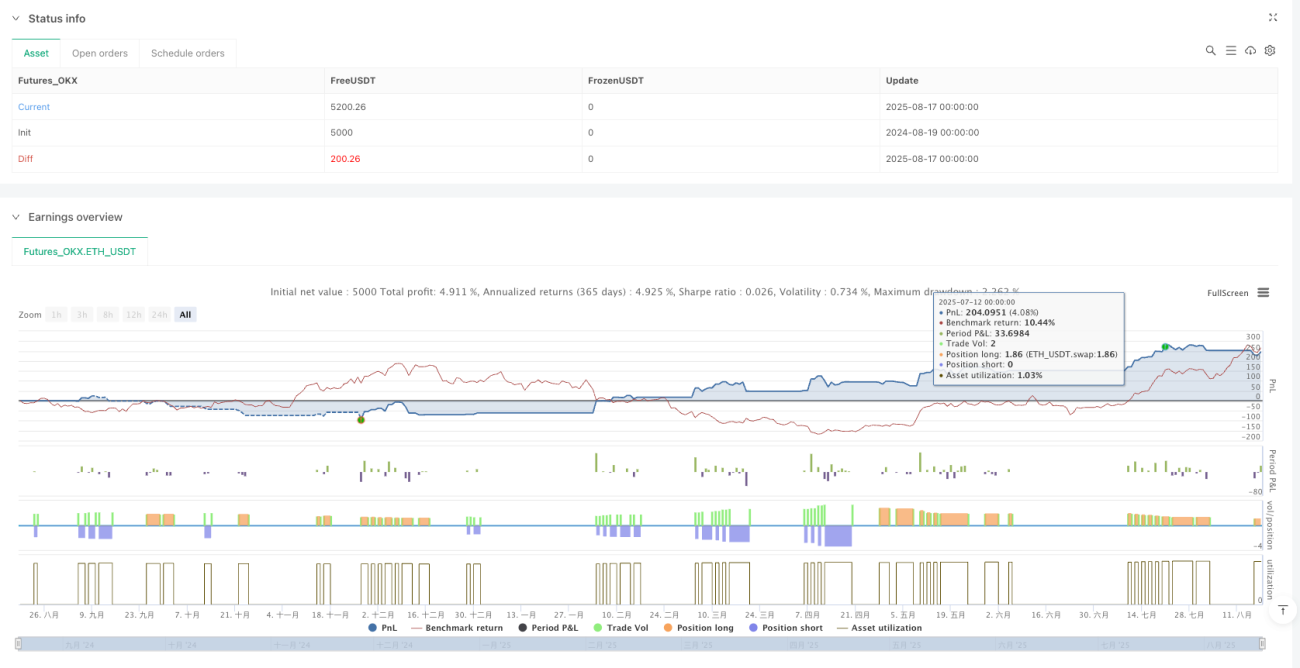

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"ETH_USDT","balance":5000}]

*/

//@version=5

strategy("Natural Gas Alligator RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =====================================- 1