Aperçu

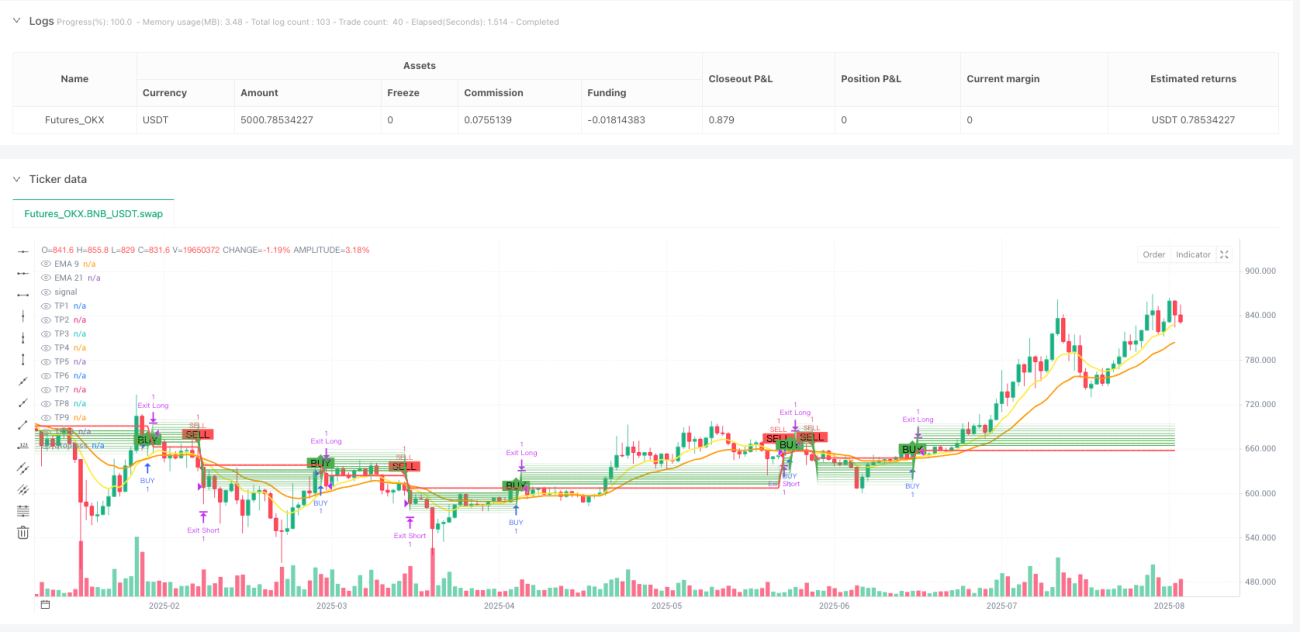

La stratégie de trading multi-objectifs basée sur les doubles moyennes mobiles exponentielles (EMA) est un système de trading quantitatif qui utilise les croisements d'EMA court terme et long terme comme signaux d'entrée. Cette stratégie exploite les croisements des EMA 9 et 21 périodes pour générer des signaux d'achat ou de vente, tout en définissant jusqu'à 10 objectifs de profit et un stop loss afin de gérer les risques et maximiser les profits. La stratégie prend en charge les transactions à la fois longues et courtes : elle prend une position longue lorsque l'EMA court terme croise au-dessus de l'EMA long terme, et une position courte lorsqu'elle croise en dessous, et se ferme sur un croisement inverse.

Principe de la stratégie

Le principe central de la stratégie repose sur un système de croisement de moyennes mobiles exponentielles, mis en œuvre comme suit :

- Calcul de deux EMA : EMA rapide (9 périodes) et EMA lente (21 périodes).

- Lorsque l'EMA rapide croise au-dessus de l'EMA lente, un signal d'achat (long) est généré.

- Lorsque l'EMA rapide croise en dessous de l'EMA lente, un signal de vente (short) est généré.

- Après l'entrée, la stratégie calcule automatiquement 10 niveaux d'objectifs de profit échelonnés (TP1 à TP10) et un niveau de stop loss basés sur le prix d'entrée.

- Les paramètres en pourcentage sont identiques pour les positions longues et courtes, mais avec des directions opposées.

- Pour une position longue, le stop loss est placé à 0,5 % en dessous du prix d'entrée, et les objectifs de profit vont de 0,5 % à 5,0 % au-dessus du prix d'entrée.

- Pour une position courte, le stop loss est placé à 0,5 % au-dessus du prix d'entrée, et les objectifs de profit vont de 0,5 % à 5,0 % en dessous du prix d'entrée.

- La stratégie ferme également la position lors d'un croisement inverse des EMA.

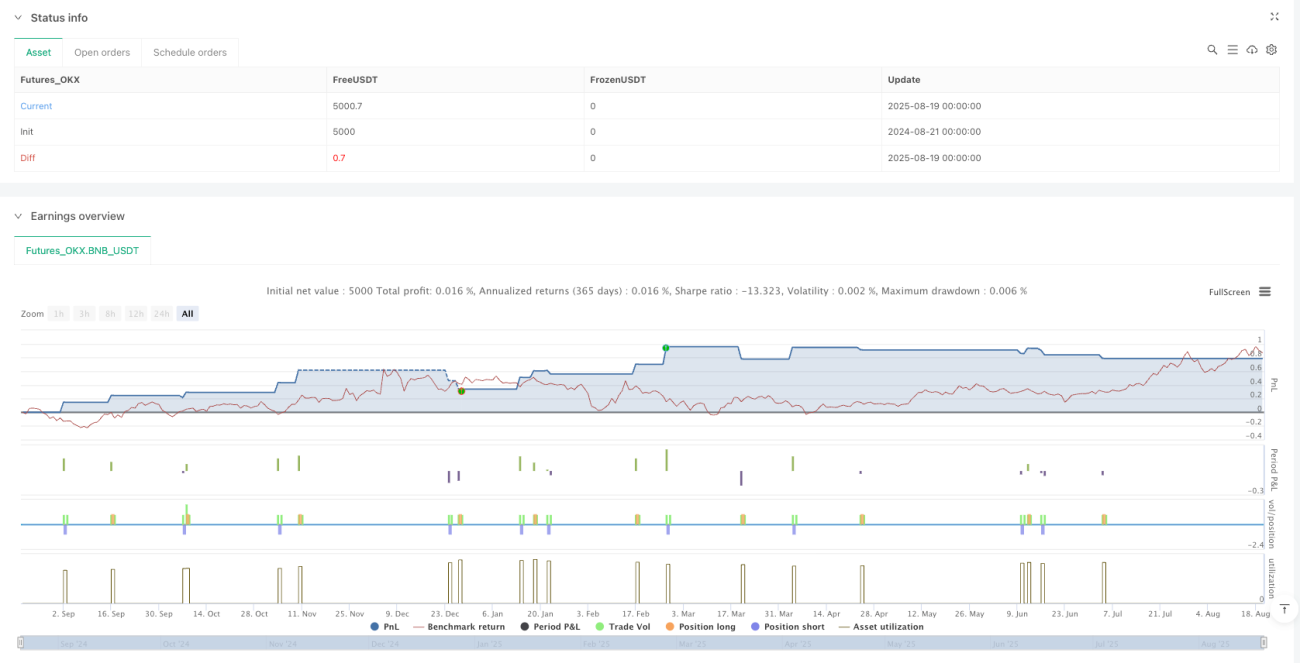

La stratégie adopte une approche systématique de gestion des risques : chaque transaction utilise par défaut 10 % des fonds du compte, avec un capital initial de 100 000, et le réinvestissement (pyramidage) est interdit.

Avantages de la stratégie

- Signal d'entrée simple et efficace : Le croisement d'EMA est un signal de trading largement utilisé et validé, facile à comprendre et à mettre en œuvre. Les paramètres 9/21 périodes permettent de bien capter les tendances à moyen terme.

- Gestion multi-objectifs des profits : La définition de 10 objectifs de profit échelonnés permet au trader de prendre des bénéfices partiels à différents niveaux de prix, verrouillant une partie des gains tout en laissant les profits s'étendre autant que possible.

- Contrôle des risques strict : Chaque transaction dispose d'un stop loss explicite, limitant la perte maximale par trade et contrôlant efficacement le risque.

- Aide visuelle : La stratégie affiche clairement tous les signaux d'entrée, les niveaux de stop loss et les objectifs sur le graphique, aidant le trader à comprendre intuitivement la situation du marché.

- Capacité de trading bidirectionnel : La stratégie prend en charge à la fois les positions longues et courtes, permettant de trouver des opportunités dans divers environnements de marché.

- Paramètres ajustables : Tous les paramètres clés (périodes d'EMA, pourcentage de stop loss, objectifs de profit) peuvent être personnalisés via les entrées, améliorant la flexibilité de la stratégie.

- Automatisation complète : L'exécution de la stratégie est entièrement automatisée, de l'identification du signal à l'entrée, la définition du stop loss et de l'objectif de profit, jusqu'à la sortie, sans intervention humaine.

Risques de la stratégie

- Risque de faux signaux : Le système de croisement d'EMA génère facilement de faux signaux dans un marché en range, ce qui peut entraîner des transactions fréquentes et des pertes. La stratégie ne dispose pas de filtre pour distinguer les signaux forts des faibles.

- Stop loss trop serré : Le stop loss par défaut est fixé à 0,5 %, ce qui peut être trop étroit sur des marchés ou des instruments très volatils, risquant d'être déclenché par le bruit du marché.

- Dépendance à un seul indicateur : La stratégie repose uniquement sur le croisement d'EMA comme signal d'entrée, sans confirmer avec d'autres indicateurs techniques ou conditions de marché, augmentant le risque d'erreur de jugement.

- Gestion de capital fixe : Chaque transaction utilise un pourcentage fixe de 10 % des fonds du compte, sans ajustement dynamique en fonction de la volatilité du marché ou de la force du signal, ce qui peut ne pas être optimal.

- Absence d'identification de l'environnement de marché : La stratégie ne fait pas la distinction entre un marché en tendance et un marché en range, générant des signaux même dans des environnements inadaptés au système de croisement d'EMA.

- Stratégie de sortie unique : Bien que plusieurs objectifs de profit soient définis, la stratégie ne ferme en réalité que sur le premier objectif (TP1) ou sur un croisement inverse, sans véritable prise de bénéfices échelonnée.

Pour atténuer ces risques, il est recommandé d'introduire des conditions filtrantes supplémentaires, comme un indicateur de force de tendance, et d'envisager un ajustement dynamique du stop loss et des objectifs en fonction de la volatilité du marché.

Pistes d'optimisation de la stratégie

- Ajouter des filtres : Introduire d'autres indicateurs techniques comme filtre, par exemple l'ADX (Average Directional Index) pour confirmer la force de la tendance, ou le RSI (Relative Strength Index) pour éviter de trader en zone de surachat ou de survente.

- Stop loss dynamique : Remplacer le stop loss fixe en pourcentage par un stop loss basé sur la volatilité du marché, par exemple en utilisant l'ATR (Average True Range) multiplié par un coefficient pour définir la distance du stop loss.

- Implémenter un véritable multi-objectifs de profit : Modifier le code de la stratégie pour prendre des bénéfices partiels à différents niveaux cibles, plutôt que de fermer la totalité de la position au premier objectif. Cela nécessite de décomposer chaque trade en plusieurs petites positions.

- Ajouter un mécanisme d'identification de tendance : Intégrer une logique d'identification de tendance pour n'ouvrir des positions que lorsque la direction de la tendance est claire, évitant ainsi les transactions fréquentes dans un marché en range.

- Optimiser la gestion du capital : Ajuster dynamiquement le pourcentage de capital alloué à chaque transaction en fonction de la force du signal, de la volatilité du marché ou du drawdown, plutôt que d'utiliser un pourcentage fixe de 10 %.

- Ajouter un filtre temporel : Éviter de trader pendant les périodes de forte volatilité autour de l'ouverture et de la fermeture du marché, ou lors de la publication de données économiques importantes.

- Introduire un stop suiveur (trailing stop) : Une fois que le prix a évolué favorablement d'une certaine distance, déplacer le stop loss au point mort ou à une position plus avantageuse pour protéger les profits déjà acquis.

- Ajouter une protection contre les retournements de tendance : Dans des conditions de marché extrêmes, ajouter un indicateur contraire comme signal d'avertissement pour éviter de conserver une position lors d'un retournement violent du marché.

Grâce à ces optimisations, la robustesse et la rentabilité de la stratégie peuvent être considérablement améliorées, réduisant le drawdown et la fréquence des trades perdants.

Conclusion

La stratégie de trading multi-objectifs basée sur les doubles EMA est un système de trading quantitatif à la structure claire et à la logique simple. Elle repose sur le signal classique de croisement d'EMA, complété par une gestion multi-objectifs des profits et un stop loss. Cette stratégie convient au trading de tendance à moyen terme et donne de bons résultats sur des marchés en tendance nette.

Bien que la conception de la stratégie soit relativement simple, elle intègre les éléments essentiels d'une stratégie de trading : signal d'entrée, conditions de sortie, gestion du stop loss et objectifs de profit. Ses principaux atouts résident dans des règles d'opération claires, une facilité de compréhension et d'exécution, ainsi qu'un bon support visuel.

Cependant, la stratégie présente aussi des limitations, notamment sa dépendance à un seul indicateur, l'absence d'identification de l'environnement de marché et une gestion de capital peu flexible. En ajoutant des filtres de tendance, en optimisant le mécanisme de stop loss, en implémentant une véritable prise de bénéfices échelonnée et en améliorant la gestion du capital, la stratégie offre un large potentiel d'optimisation.

Pour les traders, cette stratégie peut servir de cadre de base, à personnaliser et à optimiser en fonction de leur tolérance au risque et des caractéristiques de l'instrument tradé, afin d'obtenir de meilleurs résultats de trading.

- 1