Aperçu

La stratégie quantitative de croisement de momentum à lissage multiple est un système de trading basé sur le croisement de momentum, conçu pour les traders à court terme. Le cœur de cette stratégie utilise la relation de croisement entre un filtre de moyenne mobile lissée et une ligne de signal rapide pour capturer les changements de momentum à court terme sur le marché. La stratégie construit une ligne de signal personnalisée appelée « Scalping Line », calculée comme la différence entre une moyenne mobile doublement lissée et une ligne de signal de période plus courte. Lorsque cette ligne de signal traverse au-dessus ou en dessous de la ligne zéro, la stratégie déclenche des signaux de trading, fournissant un cadre de règles clair pour les positions longues et courtes.

Principe de la stratégie

La logique centrale de la stratégie repose sur plusieurs composants de calcul clés :

-

Filtre de tendance principal : La stratégie calcule d'abord une moyenne mobile doublement lissée (période par défaut de 100). Ce double lissage réduit efficacement le bruit des prix, fournissant une base plus robuste pour les signaux de trading à court terme.

-

Filtre en pourcentage : Pour éviter les faux signaux, la stratégie introduit un paramètre de filtre en pourcentage personnalisable. Ce filtre ajuste la « sensibilité » du système aux écarts de prix par rapport à la moyenne mobile, aidant à filtrer les fluctuations de prix insignifiantes.

-

Calcul de la ligne de signal : L'utilisation d'une moyenne mobile simple de période plus courte (par défaut 7) offre une capacité de réponse plus rapide à l'action récente des prix.

-

Calcul de la Scalping Line (SLI) : La ligne de signal centrale est définie comme la différence entre la ligne de signal rapide et la moyenne mobile lissée. Lorsque la SLI traverse la ligne zéro, cela indique un potentiel changement de momentum :

- SLI > 0 : Momentum haussier

- SLI < 0 : Momentum baissier

-

Contrôle de la direction de trading : La stratégie peut être configurée pour n'être que longue, que courte, ou pour trader dans les deux directions, afin de s'adapter à différents styles de trading.

-

Option d'inversion du signal : Par défaut, la stratégie déclenche un signal long lorsque la SLI traverse la ligne zéro vers le bas, et un signal court lorsqu'elle la traverse vers le haut. Cependant, ce paramètre peut être inversé, permettant une interprétation alternative des signaux de momentum en fonction des conditions de marché.

-

Filtre temporel : Pour les traders intraday, un filtre temporel peut être activé pour limiter les signaux à des sessions de trading spécifiques (par exemple, de 9h à 16h). Ceci est particulièrement utile pour trader des actifs ayant une forte volatilité intraday.

Avantages de la stratégie

Après une analyse approfondie du code, les avantages significatifs suivants peuvent être résumés :

-

Système de signal clair et simple : La stratégie utilise le croisement de la ligne zéro comme signal principal, fournissant aux traders des points d'entrée clairs et intuitifs, réduisant l'ambiguïté de l'interprétation.

-

Personnalisation élevée : Des périodes de moyenne mobile au pourcentage de filtrage, en passant par la direction du signal et le filtre temporel, la stratégie offre de nombreux paramètres ajustables, permettant aux traders d'optimiser en fonction de leur marché et de leur style.

-

Adaptabilité : Grâce au filtre en pourcentage et aux paramètres de lissage ajustables, la stratégie peut s'adapter à différentes conditions de volatilité du marché, restant efficace dans des environnements de volatilité élevée comme faible.

-

Retour visuel clair : La stratégie fournit des indications visuelles intuitives, y compris une ligne de référence zéro, un remplissage d'histogramme et des marqueurs de signal, permettant aux traders d'identifier facilement les opportunités de trading potentielles.

-

Applicabilité multi-marchés : La logique de la stratégie est simple mais efficace, pouvant être appliquée à divers marchés tels que les actions, le forex, les crypto-monnaies et les futures. Elle convient particulièrement aux marchés présentant une volatilité intraday suffisante.

-

Flexibilité temporelle : Bien que principalement conçue pour le trading à court terme sur des graphiques de 1 minute à 15 minutes, la stratégie peut également s'adapter au trading de swing sur des horizons temporels plus élevés en ajustant les paramètres.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie présente également certains risques potentiels :

-

Manque de gestion des risques intégrée : La stratégie se concentre principalement sur les signaux d'entrée et n'intègre pas de règles de gestion de position, de stop-loss ou de take-profit intégrées. Les traders doivent superposer leurs propres règles de gestion des risques.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des réglages des paramètres. Des paramètres inappropriés peuvent conduire à un sur-trading ou à des opportunités manquées. Une optimisation des paramètres pour des conditions de marché spécifiques est nécessaire.

-

Risque de faux signaux : Dans des marchés en range ou de faible volatilité, la stratégie peut générer davantage de faux signaux, entraînant des transactions inutiles et des pertes potentielles.

-

Problème de retard : Bien qu'elle utilise une ligne de signal de période plus courte, les moyennes mobiles présentent intrinsèquement un certain retard et peuvent réagir insuffisamment lors de retournements rapides du marché.

-

Dépendance à un seul indicateur : La stratégie repose uniquement sur l'indicateur Scalping Line pour la prise de décision, sans le support d'autres indicateurs de confirmation, ce qui peut augmenter le risque de signaux erronés.

Les méthodes pour atténuer ces risques comprennent :

- Superposer des règles de gestion des risques strictes, comprenant une taille de position appropriée, un stop-loss et un objectif de profit.

- Effectuer des backtests et des forward tests approfondis pour trouver la combinaison de paramètres optimale.

- Envisager d'ajouter des indicateurs auxiliaires comme outils de confirmation.

- Limiter l'utilisation de la stratégie dans des conditions de marché spécifiques.

Opportunités d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, la stratégie présente plusieurs opportunités d'optimisation potentielles :

-

Intégration de la gestion des risques : Intégrer directement la logique de stop-loss et de take-profit dans la stratégie. Les niveaux de stop-loss peuvent être définis en fonction de l'ATR (Average True Range) ou d'un pourcentage fixe, tandis que les objectifs de profit peuvent être définis en fonction d'un ratio risque/récompense.

-

Analyse multi-timeframes : Introduire une confirmation de tendance sur un timeframe supérieur, en ne tradant que dans la direction de la tendance principale. Cela peut réduire considérablement le risque de trading à contre-tendance.

-

Adaptation à la volatilité : Ajouter un ajustement dynamique des paramètres basé sur l'ATR ou un indicateur similaire, permettant à la stratégie d'ajuster automatiquement la sensibilité du signal en fonction de la volatilité actuelle du marché.

-

Filtres supplémentaires : Intégrer le volume, la force relative (RSI) ou d'autres indicateurs de momentum comme outils de confirmation. Ne trader que lorsque plusieurs indicateurs sont en accord, améliorant ainsi la qualité des signaux.

-

Optimisation par apprentissage automatique : Utiliser des techniques d'apprentissage automatique pour sélectionner dynamiquement la meilleure combinaison de paramètres, en ajustant automatiquement les paramètres de la stratégie en fonction des conditions du marché.

-

Optimisation de l'entrée : Ne pas se limiter au croisement de la ligne zéro. Envisager des schémas de signaux plus complexes comme les retournements d'extrêmes, les divergences/convergences, etc., pour améliorer la précision des points d'entrée.

Ces optimisations peuvent améliorer la robustesse de la stratégie, réduire les faux signaux et augmenter les performances globales dans diverses conditions de marché. En particulier, l'intégration de la gestion des risques est cruciale pour protéger le capital et assurer une rentabilité à long terme.

Conclusion

La stratégie quantitative de croisement de momentum à lissage multiple offre une approche de trading à court terme précise et flexible, particulièrement adaptée aux day traders et aux traders à court terme. En combinant une moyenne mobile doublement lissée, un filtrage adaptatif et des options de signal flexibles, elle aide les traders à identifier les changements de momentum à court terme avec clarté et confiance.

Le principal atout de la stratégie réside dans sa simplicité et son adaptabilité, ce qui en fait un outil puissant dans la boîte à outils du trading à court terme. Cependant, pour obtenir des résultats optimaux, les traders devraient envisager d'ajouter des règles de gestion des risques appropriées, d'effectuer des backtests approfondis et d'ajuster les paramètres en fonction des conditions spécifiques du marché.

Grâce aux suggestions d'optimisation ci-dessus, en particulier l'intégration de la gestion des risques et de la confirmation multi-indicateurs, cette stratégie a le potentiel de devenir un système de trading plus complet et plus robuste, capable non seulement d'identifier les opportunités de trading potentielles, mais aussi de protéger le capital et d'obtenir un succès durable dans divers environnements de marché.

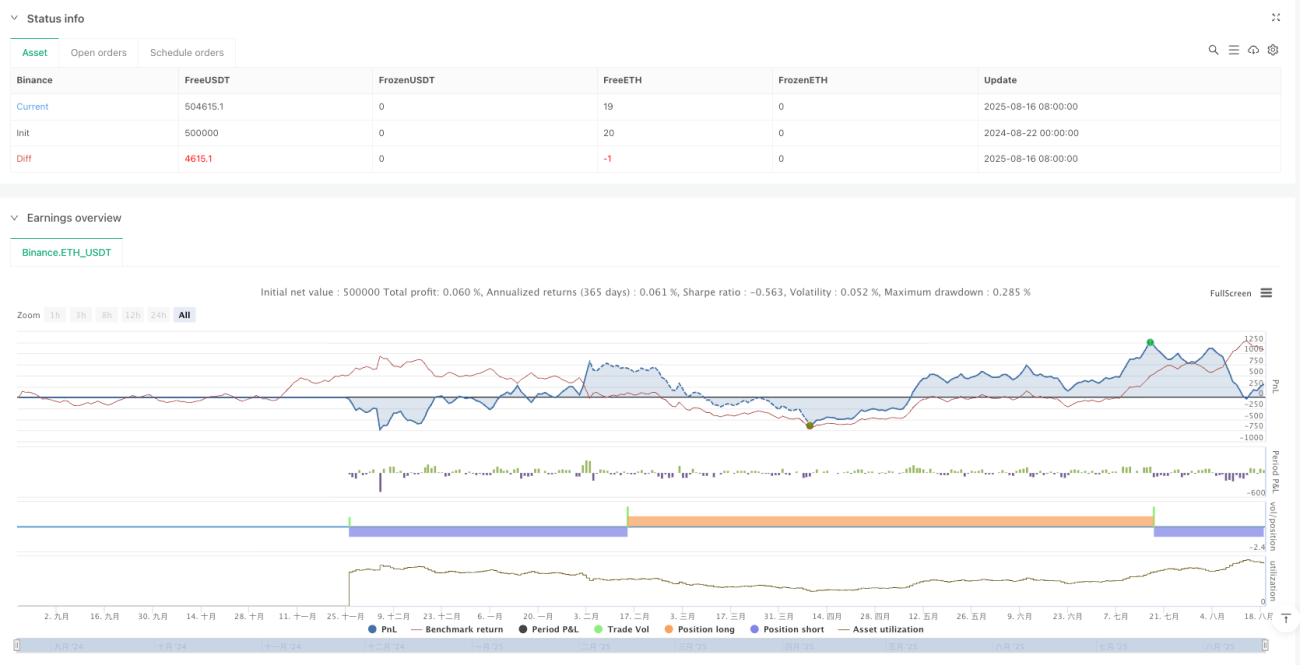

/*backtest

start: 2024-08-22 00:00:00

end: 2025-08-19 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nirnaykhatri - Strategy Version (Based on Scalping Line Indicatory By KivancOzbilgic)

//@version=6- 1