Système de trading multi-stratégies de rupture-retracement-inversion de fourchette de prix dynamique

Aperçu

Le système de trading multi-stratégies basé sur les ruptures, les retracements et les retournements de la fourchette de prix dynamique est une stratégie de trading intraday conçue pour les traders à court terme. Il opère sur la fourchette de prix formée par la première bougie de 5 minutes après l’ouverture du marché. La stratégie intègre trois modes d’entrée distincts : l’entrée par rupture, l’entrée par piège et l’entrée par retournement, en identifiant les écarts de juste valeur (FVG) et les motifs de rupture de fourchette de prix. La stratégie se concentre sur la première heure après l’ouverture du marché boursier américain (9h30-10h30 EST), période de forte volatilité. Les transactions sont exécutées sur un graphique en 1 minute, avec un ratio risque/récompense fixe de 2:1 pour la gestion des stops et des objectifs. Simple et claire, cette stratégie ne nécessite pas d’indicateurs complexes ni de biais sur des périodes plus longues, offrant ainsi un cadre systématique aux traders intraday.

Principe de la stratégie

Le principe central repose sur le comportement des prix après la formation de la fourchette initiale en début de séance. L’exécution se déroule en trois étapes :

-

Marquer la fourchette (9h30) :

- Attendre la clôture de la première bougie de 5 minutes après l’ouverture (9h30-9h35).

- Repérer le plus haut et le plus bas de cette bougie pour définir la fourchette de trading.

- Passer sur un graphique en 1 minute pour les transactions réelles.

-

Rechercher des points d’entrée (trading uniquement la première heure) :

La stratégie propose trois modes d’entrée :-

Entrée par rupture :

- Nécessite la condition de l’écart de juste valeur (FVG).

- Une bougie de l’FVG clôture au-delà de la fourchette.

- L’FVG est défini comme un motif de gap formé par trois bougies (wick-gap).

-

Entrée par piège :

- Le prix franchit d’abord la frontière de la fourchette.

- Puis il revient à l’intérieur de la fourchette.

- Enfin, il clôture à nouveau en dehors de la fourchette.

-

Entrée par retournement :

- Après un échec de rupture dans une direction.

- Un FVG apparaît dans la direction opposée, revenant à l’intérieur de la fourchette.

-

-

Gestion des trades :

- Stop :

- Pour les ruptures/pièges : utiliser le plus bas/plus haut de la première bougie clôturant en dehors de la fourchette.

- Pour les retournements : utiliser le plus bas/plus haut de la première bougie du motif FVG.

- Objectif :

- Toujours un ratio risque/récompense de 2:1.

- Risque 100 \(, gain 200 \).

- Stop :

Le code de la stratégie implémente un cadre complet, incluant la détection automatique de la fourchette de trading, l’identification des conditions d’entrée, le positionnement des stops et des objectifs ainsi que le calcul de la taille de position appropriée. Le système intègre également un filtre temporel pour ne trader que dans une fenêtre spécifique, avec la possibilité d’activer ou de désactiver chaque mode d’entrée.

Avantages de la stratégie

-

Règles claires et objectives : les règles sont nettes, intuitives, réduisant l’impact des émotions. La logique conditionnelle et le suivi des états dans le code garantissent une application rigoureuse.

-

Flexibilité des multiples modes d’entrée : trois stratégies différentes (rupture, piège, retournement) permettent de s’adapter à divers environnements de marché. La flexibilité est assurée via les paramètres

enableBreak,enableTrapetenableReversal. -

Concentration sur les créneaux à forte probabilité : la stratégie ne trade que la première heure d’ouverture, exploitant la volatilité et la liquidité généralement plus élevées de cette période. Le code utilise la condition

inWindowpour limiter les transactions entre 9h30 et 10h30. -

Gestion rigoureuse du risque : ratio risque/récompense fixe de 2:1 et stop déterminé par l’action spécifique des prix offrent un contrôle clair. Le paramètre

riskPctpermet d’ajuster le pourcentage de risque par trade selon les préférences. -

Pas d’indicateurs complexes : la stratégie repose sur l’action des prix brute et la structure, réduisant le risque de surajustement.

-

Évitement saisonnier : une liste noire des jours fériés (15 décembre – 15 janvier) est intégrée pour éviter les périodes de marchés instables ou peu liquides.

-

Gestion flexible de la taille de position : deux modes de gestion (pourcentage de risque ou nombre fixe de contrats) s’adaptent aux besoins de gestion de capital.

Risques de la stratégie

-

Risque de fausse rupture : le marché peut générer de fausses ruptures, inversant rapidement après le déclenchement. Pour atténuer ce risque, la stratégie intègre les entrées par piège et retournement, mais une surveillance reste nécessaire.

-

Problème de largeur de fourchette : si la première bougie de 5 minutes est trop large ou trop étroite, l’efficacité peut être affectée. Une fourchette trop étroite génère des signaux fréquents, trop large éloigne le stop.

-

Coût d’opportunité lié à la fenêtre temporelle : ne trader qu’une heure peut faire manquer des opportunités favorables ailleurs dans la journée. Cependant, cette restriction est une discipline anti-surtrading.

-

Limitation du ratio risque/récompense fixe : bien que 2:1 apporte de la cohérence, il peut ne pas être optimal dans certains environnements. En forte tendance, un ratio plus élevé serait plus adapté.

-

Anomalies de marché pendant les jours fériés : bien que la stratégie évite la période du 15 décembre au 15 janvier, les jours précédant ou suivant d’autres fêtes peuvent également montrer un comportement anormal.

-

Dépendance aux FVG : la stratégie repose sur les FVG pour les entrées par rupture et retournement, mais ces écarts peuvent être difficiles à former ou à identifier dans certaines conditions.

-

Limitation de l’unité de temps unique : dépendre entièrement du graphique 1 minute peut ignorer des structures importantes sur des périodes plus longues.

Pistes d’optimisation

-

Largeur de fourchette adaptative : ajuster dynamiquement la largeur en fonction de la volatilité (par exemple utiliser l’ATR récente), en élargissant les jours de forte volatilité et en réduisant les jours calmes.

-

Optimisation de la fenêtre temporelle : étudier la fenêtre optimale pour chaque marché plutôt que de se fixer sur 9h30-10h30. Certains marchés montrent plus nettement des motifs de rupture à d’autres heures.

-

Ratio risque/récompense dynamique : ajuster le target en fonction des conditions (augmenter en forte tendance, réduire en range).

-

Intégration d’indicateurs de sentiment : ajouter des filtres de largeur de marché ou de volatilité pour éviter de trader dans un environnement défavorable.

-

Confirmation multi-timeframe : tout en gardant l’exécution en 1 minute, ajouter une confirmation sur une période plus élevée (15 min ou 1 h) pour vérifier la cohérence de la tendance.

-

Optimisation de la définition du FVG : la définition actuelle est simple ; envisager une définition plus précise des zones de déséquilibre (par exemple en utilisant les corps de bougie plutôt que les ombres).

-

Confirmation par le volume : intégrer le volume comme filtre d’entrée pour améliorer la qualité des signaux, surtout pour les entrées par rupture.

-

Stop adaptatif : ajuster le stop en fonction de la volatilité du marché pourrait améliorer l’adaptabilité dans différents environnements.

Conclusion

Le système de trading multi-stratégies basé sur les ruptures, les retracements et les retournements de la fourchette de prix dynamique est une stratégie intraday structurée et aux règles claires. Il recherche des opportunités en identifiant la fourchette formée en début de séance puis les motifs de rupture, piège ou retournement. Ses principaux atouts sont sa simplicité et la flexibilité de ses modes d’entrée, tandis que la fenêtre temporelle stricte et la gestion du risque favorisent la discipline.

Cependant, la stratégie fait face à des risques de fausses ruptures, de largeur de fourchette inadaptée et de dépendance à des motifs de prix spécifiques. L’optimisation de la méthode de définition de la fourchette, l’ajustement de la fenêtre temporelle, la mise en place de ratios risque/récompense dynamiques et l’intégration d’analyses multi-timeframes peuvent renforcer sa robustesse et son adaptabilité.

En fin de compte, cette stratégie offre un cadre systématique aux traders à court terme, particulièrement adapté à ceux qui cherchent à trader efficacement pendant la session d’ouverture. Comme pour toute stratégie de trading, un backtesting approfondi et une gestion des risques appropriée sont indispensables avant toute mise en œuvre réelle.

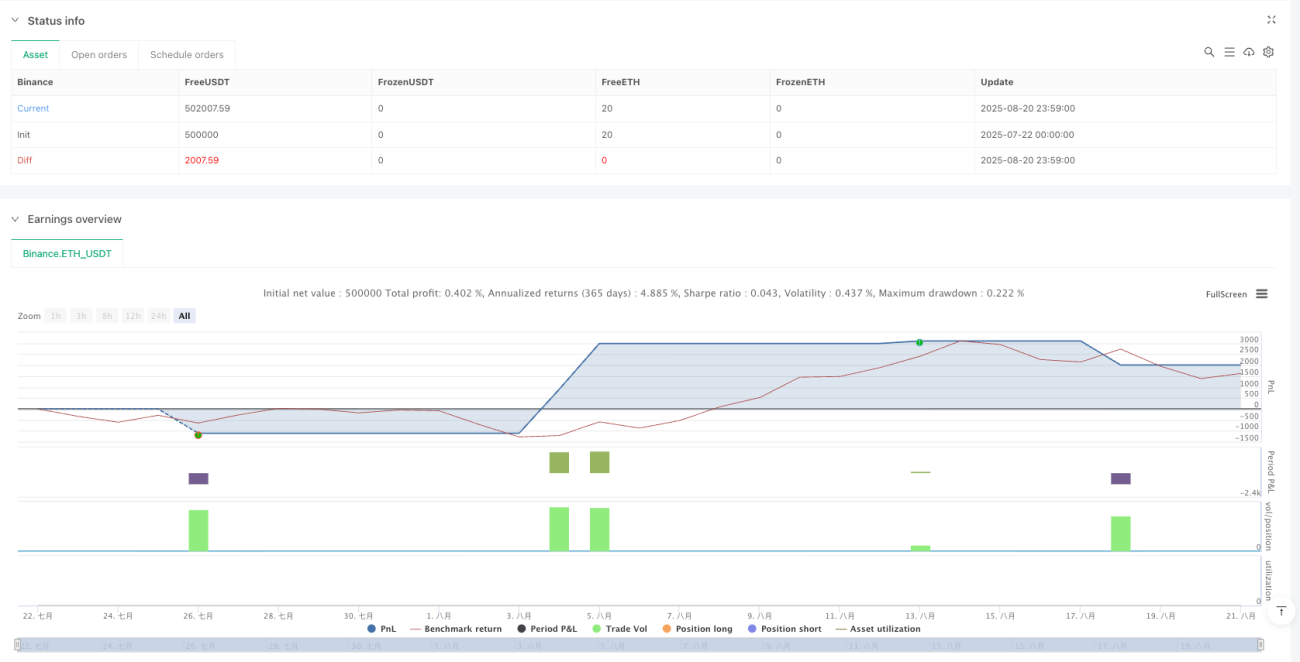

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1