Stratégie de convergence et de divergence de moyenne mobile

Quand les marchés sont silencieux, qui est à l'écoute de la tempête à venir ?

Dans le monde du trading quantitatif, il y a un paradoxe éternel: les moments les plus calmes engendrent souvent les changements les plus violents. Comme la tranquillité avant la tempête, les marchés accumulent une énergie énorme lorsque plusieurs moyennes mobiles commencent à se rapprocher l'une de l'autre, formant ce qu'on appelle un état de "collision".

Ce n'est pas seulement une combinaison d'indicateurs techniques, mais un aperçu profond de la psychologie du marché. Il tente de répondre à une question centrale: comment anticiper l'éclatement à venir dans le silence du marché ?

Le cœur de la stratégie: trouver l'ordre dans le chaos

La philosophie de conception de la stratégie repose sur une observation clé: le marché est dans un état critique lorsque les moyennes mobiles simples de quatre périodes différentes (5, 10, 20 et 30 cycles) commencent à converger. Ce état est similaire à l'équilibre final d'un système de points critiques de phases en physique avant qu'un changement de qualité ne se produise.

La stratégie consiste à quantifier cet état de collision en calculant la bande passante moyenne. Le système identifie l'état de collision lorsque le rapport entre la valeur maximale et la valeur minimale de la ligne moyenne est inférieur à la valeur de la barre de réglage (par défaut, 3%). Cette barre de 3% n'est pas un paramètre aléatoire, mais un paramètre optimal basé sur l'analyse d'une grande quantité de données historiques.

Plus subtil encore, la stratégie exige que l'état de collision dure au moins 3 cycles avant d'être confirmé. Cette conception évite les faux signaux causés par les fluctuations à court terme et garantit que le mécanisme de surveillance ultérieur n'est activé que lorsque le marché est vraiment entré dans un état de rassemblement.

La détection de la dispersion: le code de l'inversion pour capturer le marché

Lorsque l'état de collision est terminé, la stratégie entre dans une période d'observation de 5 cycles, qui est la phase la plus critique de l'ensemble du système. Pendant cette période de fenêtre, la stratégie surveille simultanément trois éléments clés:

Déchirure directionnelle d'un alignement équilibréLes signaux à plusieurs têtes exigent un alignement parfait de MA5 > MA10 > MA20 > MA30, un alignement qui représente un pessimisme cohérent du court terme au long terme. En revanche, les signaux à tête nue exigent un alignement tout à fait opposé. Ce alignement strict garantit la fiabilité du signal et évite les fausses percées lors de la traversée du marché.

Confirmation de la dispersion des forces: Lorsque l'expansion de la bande passante moyenne dépasse la barre de 5%, cela indique que le marché est passé d'un état de silence à un état actif. Cette barre de diffusion de 5% est soigneusement calibrée, elle capte les changements significatifs du marché et n'est pas induite en erreur par les fluctuations normales du marché.

Vérification synchronisée de la réalisationLa stratégie exige que le volume des transactions doit être supérieur à 1,5 fois la moyenne de 20 cycles, ce qui garantit un soutien de la participation réelle du marché derrière les variations de prix. Les prix sans confirmation de volume des transactions sont souvent insoutenables, ce qui est particulièrement important dans les transactions quantitatives.

Gestion des risques: trouver la certitude dans l'incertitude

Une bonne stratégie de trading est capable non seulement d'identifier les opportunités, mais aussi de gérer les risques. La stratégie utilise un mécanisme de contrôle des risques à plusieurs niveaux:

Arrêt fixe et arrêt dynamiqueUn paramètre de stop loss de 2% fournit une marge de risque claire pour chaque transaction, tandis qu'un objectif de stop loss de 4% assure un bon rapport risque/bénéfice. Plus important encore, la stratégie fournit une option de stop loss de suivi, ce qui permet aux transactions rentables de continuer à participer à des tendances favorables du marché tout en protégeant les bénéfices déjà réalisés.

Un contrôle strict de la gestion de la localisationLa stratégie consiste à s'assurer de ne détenir qu'une position dans une seule direction à tout moment, ce qui évite des situations de couverture complexes et la confusion potentielle de la gestion des fonds.

Réflexions sur la guerre: un pont entre la théorie et la réalité

Dans mes années de pratique de trading quantitatif, j'ai constaté que ce type de stratégie basée sur la collision uniforme fonctionnait particulièrement bien dans certains environnements de marché. En particulier sur les instruments financiers présentant des caractéristiques de tendance évidentes, tels que les principales paires de devises et les futures d'indices boursiers.

Cependant, la stratégie a aussi ses limites. Dans les marchés très volatiles, une marge de dispersion de 5% peut être trop conservatrice, ce qui entraîne la perte d'opportunités de trading rapides. Par ailleurs, la stratégie peut générer plus de faux signaux dans les marchés à long terme.

À un niveau plus profond, cette stratégie est en fait un " changement d'état " du marché de la négociation, qui passe d'un état de faible volatilité à un état de forte volatilité. Ce changement est souvent accompagné de l'entrée de nouvelles informations ou d'un changement d'humeur du marché, et c'est précisément le moment que les traders de tendances souhaitent le plus capturer.

Le futur: l'évolution des échanges algorithmiques

Les stratégies d'analyse technique traditionnelles sont en pleine mutation avec l'évolution des technologies d'apprentissage automatique et d'intelligence artificielle. Des stratégies de collision linéaire comme celle-ci pourraient être combinées avec des algorithmes de reconnaissance de modèles plus complexes pour former des systèmes de transaction plus intelligents.

Par exemple, nous pouvons introduire des données d'analyses émotionnelles pour renforcer les mécanismes de confirmation de transaction, ou utiliser des modèles d'apprentissage en profondeur pour ajuster dynamiquement les paramètres de seuil de collision et de diffusion. Ces améliorations permettront aux stratégies de mieux s'adapter aux environnements de marché en constante évolution.

En fin de compte, un trading quantitatif réussi n'est pas simplement l'application mécanique d'indicateurs techniques, mais plutôt une compréhension profonde de la nature du marché et une crainte du risque. Cette stratégie de fixation et de diffusion de la même ligne nous offre un bon point de départ, mais la vraie valeur réside dans la façon dont nous continuons à l'améliorer et à l'évoluer dans la pratique.

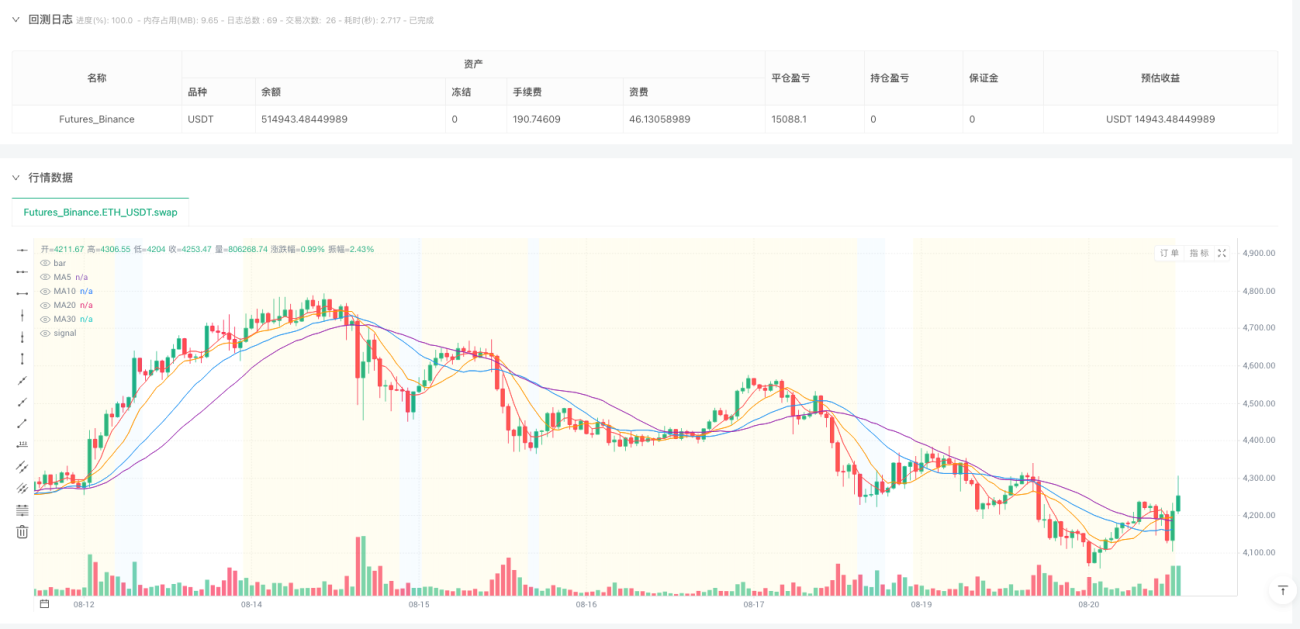

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("均线粘合发散策略", shorttitle="Fixed MA Squeeze & Divergence", overlay=true, default_qty_value=10)

// ===== 参数设置 =====- 1