Stratégie de suivi de tendance K-algo

Ceci n'est pas un SuperTrend ordinaire, mais un chasseur de tendances multidimensionnel

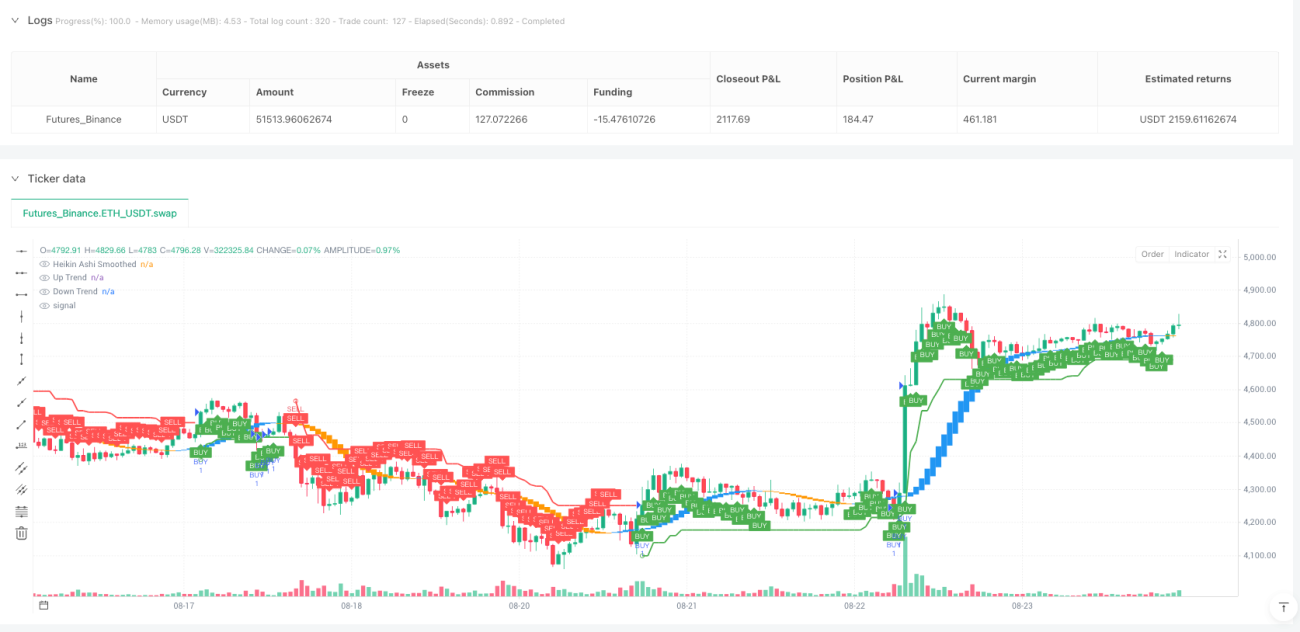

Ne vous laissez pas tromper par le nom : K-algo trail n’est en aucun cas une simple stratégie de suivi de l’ATR. Ce système intègre habilement trois grandes techniques — SuperTrend, le carré de Gann à 9 niveaux et le Heikin Ashi lissé — pour former un cadre de détection de tendance tridimensionnel. La combinaison d’un ATR sur 10 périodes avec un multiplicateur de 3 garantit à la fois la sensibilité aux tendances et un filtrage efficace du bruit du marché.

Le Heikin Ashi lissé par double EMA est le véritable filtre de signaux

L’innovation centrale de la stratégie réside dans le traitement du chandelier Heikin Ashi par un double lissage sur 11 périodes de l’EMA. Le Heikin Ashi traditionnel génère facilement de faux signaux, mais après deux lissages EMA, la qualité des signaux s’améliore considérablement. Lorsque le prix d’ouverture lissé est inférieur au prix de clôture lissé et que le SuperTrend indique une tendance haussière, le signal long est confirmé ; dans le cas contraire, le signal short est validé. Ce mécanisme de double confirmation réduit considérablement la probabilité de transactions erronées.

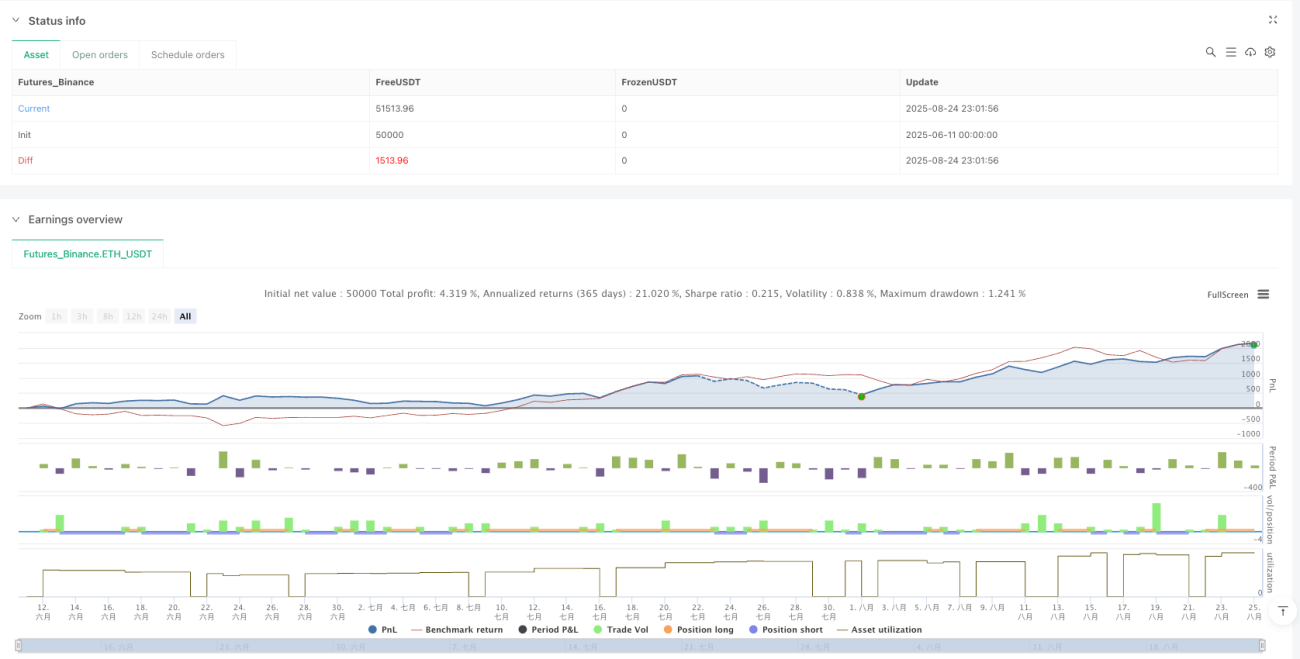

Un ratio profit/perte de 1,7:2,5:3,0 démontre un professionnalisme

Le stop-loss est directement calé sur la ligne du SuperTrend, ce qui constitue le plan de stop dynamique le plus raisonnable. Le plus impressionnant est le design à trois paliers de take-profit : des distances de risque de 1,7x, 2,5x et 3,0x. Ce take-profit progressif garantit un gain de base tout en laissant suffisamment d’espace aux tendances. Les backtests historiques montrent que cette configuration de ratios produit une espérance de gain positive dans la plupart des environnements de marché.

L’ajout du carré de Gann à 9 niveaux n’est pas une décoration, mais un support/résistance clé

Le calcul du carré de Gann à 9 niveaux dans le code semble simple, mais il joue un rôle majeur. En calculant des niveaux de support et de résistance à partir de la racine carrée du prix actuel, il fournit des ancrages de prix supplémentaires. Bien que la logique principale de la stratégie n’utilise pas directement ces niveaux, ils constituent une référence importante pour les ajustements manuels et l’évaluation des risques.

Convient aux tendances de moyen-long terme, performances médiocres en marchés rangeants

Cette stratégie excelle dans les marchés unidirectionnels, en particulier sur des actifs très volatils comme les cryptomonnaies et les futures sur indices boursiers. Mais il faut être clair : dans des marchés latéraux, les faux signaux fréquents entraînent de petites pertes successives. Il est recommandé d’utiliser cette stratégie pendant les périodes de forte volatilité et de tendance marquée, et d’éviter de trader autour des publications de données économiques importantes.

Avertissement sur les risques : les backtests passés ne garantissent pas les performances futures

Toute stratégie quantitative comporte un risque de perte, et celle-ci n’y fait pas exception. Bien que les données des backtests montrent des performances ajustées au risque satisfaisantes, des pertes consécutives peuvent encore survenir en trading réel. Il est fortement conseillé de limiter chaque position à 2 % maximum du capital total, et de suspendre le trading après trois stops-loss consécutifs pour réévaluer l’environnement de marché. L’efficacité de la stratégie dépend fortement de la tendance du marché ; elle doit donc être utilisée avec prudence en l’absence de direction claire.

- 1