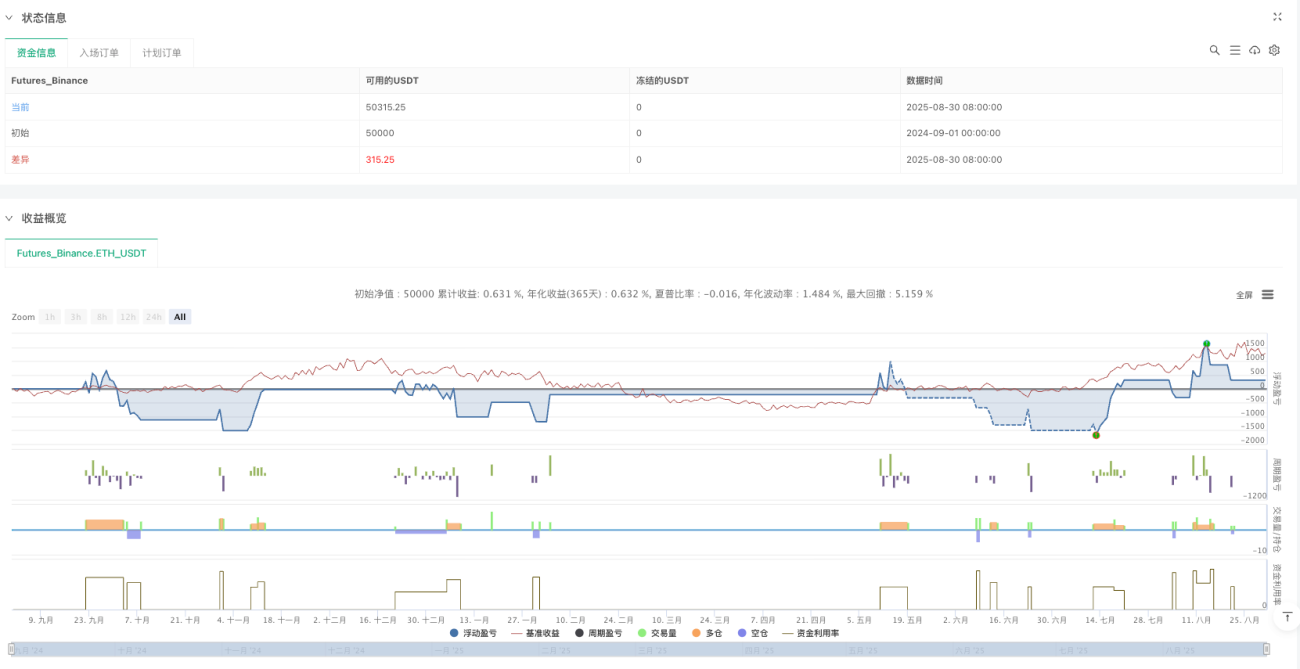

🎯 Quelle est l'efficacité réelle de cette stratégie ?

Saviez-vous que 90 % des traders sur le marché se contentent de suivre les tendances, mais que les véritables experts recherchent les « zones de vide de prix » ? Ce Advanced FVG Strategy Pro+ est spécialement conçu pour capturer ces mystérieux écarts – une véritable arme de pointe ! 🚀

Le FVG (Fair Value Gap) désigne simplement la « zone vide » laissée par un saut de prix, comme lorsque vous enjambez une flaque d'eau : tôt ou tard, il faudra revenir pour la « combler ». Cette stratégie vous permet de vous positionner au bord de cette zone, prêt à attraper le poisson au moment idéal !

💡 Points clés ! Trois technologies noyau de pointe

1. Analyse multi-timeframes 📊

Fini la dépendance à un seul cycle ! La stratégie peut s'exécuter sur un graphique 5 minutes, mais utiliser les signaux FVG de l'heure. C'est comme regarder une montagne lointaine avec des jumelles et examiner les détails avec une loupe : une vision bien plus complète !

2. Filtre de tendance IIR 🌊

Ce n'est pas une simple moyenne mobile ! Il utilise un filtre passe-bas IIR de niveau ingénierie, capable d'identifier précisément la direction de la tendance. Imaginez cela comme un « radar de tendance » pour vos trades – attaquez uniquement avec le vent dans le dos !

3. Gestion intelligente des risques 🛡️

Prise en charge de deux modes de risque : pourcentage et montant fixe, avec un mécanisme de protection anti-liquidation. Comme une voiture équipée de ceinture de sécurité ET d'airbags, votre compte est mieux protégé !

🎪 Scénarios d'application pratiques

Idéal pour :

- Repérer les opportunités de cassure dans un marché en range ⚡

- Points d'entrée lors des retracements en tendance 📈

- Tir de précision près des niveaux de support/résistance importants 🎯

Guide pour éviter les pièges :

- Éviter de l'utiliser avant des annonces économiques majeures

- Être prudent sur les petites paires à très faible liquidité

- Ajuster les paramètres de risque en fonction de la volatilité du marché

🚀 Pourquoi choisir cette stratégie ?

Les stratégies traditionnelles génèrent soit trop peu de signaux (vous manquez des opportunités), soit trop de signaux (vous êtes piégé par de fausses cassures). Grâce à ses multiples filtres, cette stratégie offre une précision de frappe « plutôt rien que trop » !

Et le plus appréciable : tous les paramètres sont personnalisables. Comme un ingénieur du son qui règle l'égaliseur, vous pouvez « accorder » le rythme de trading le plus adapté à chaque environnement de marché 🎵

Rappelez-vous : une bonne stratégie ne consiste pas à trader tous les jours, mais à agir lorsque vous avez le plus de certitudes ! C'est là toute la magie de la stratégie FVG ✨

- 1