Stratégie de notation d'identification des oscillations

Ce n'est pas une stratégie de swing ordinaire, mais un système de sniper précis avec notation IA

Quel est le problème des stratégies de swing traditionnelles ? Trop de signaux, une qualité variable, des faux breakouts fréquents. Cette stratégie résout directement le problème : chaque signal a une note de qualité de 1 à 5, seuls les signaux de haute qualité (note 4 et plus) sont tradés.

La logique centrale est simple et directe : identifier les Higher Low (plus bas plus élevés) et Lower High (plus hauts plus bas), puis noter les signaux selon 4 dimensions. Un score minimum de 4 pour ouvrir une position, ce qui filtre directement 80 % des signaux de mauvaise qualité.

En quoi un système de notation à 5 dimensions est-il plus performant qu'un seul indicateur ?

Score de base 1 point : confirmation de l'existence d'une figure de swing

Confirmation par le volume +1 point : volume supérieur à 1,2 fois la moyenne sur 20 périodes, indiquant l'adhésion des capitaux

Position RSI +1 point : RSI dans la plage 30-70, évitant les faux signaux de surachat/survente

Corps de bougie +1 point : corps représentant plus de 60 % de la bougie, garantissant qu'il ne s'agit pas d'une figure hésitante comme un doji

Alignement de tendance +1 point : prix, MA20 et MA50 orientés dans la même direction

Résultat : les signaux notés 5/5 ont le taux de réussite le plus élevé, les signaux >=4/5 sont tradables, les signaux <=3/5 sont ignorés.

Conception du stop loss : extrême sur 10 périodes, pas un ATR arbitraire

La logique du stop loss est très claire :

- Stop long = plus bas des 10 dernières bougies

- Stop short = plus haut des 10 dernières bougies

Pourquoi 10 périodes ? Parce que la stratégie de swing vise à capturer les retournements à court terme. 10 périodes donne suffisamment d'espace de respiration au prix sans que la distance du stop soit trop grande. Cela correspond mieux à la structure du marché qu'un multiple fixe d'ATR.

Les signaux échoués sont aussi des opportunités de trading

La stratégie identifie également les « swings échoués » :

- Échec de Higher Low : un plus bas plus élevé se forme puis est cassé à la baisse

- Échec de Lower High : un plus haut plus bas se forme puis est dépassé à la hausse

Ces échecs annoncent souvent une accélération de la tendance et constituent d'excellentes occasions de trading en sens inverse.

Signaux consécutifs = confirmation de tendance

Lorsque deux bougies consécutives présentent des signaux de confirmation dans la même direction, ils sont marqués d'un diamant. Cela signifie généralement :

- Hausse consécutive : tendance haussière établie

- Baisse consécutive : tendance baissière établie

Le taux de réussite des signaux consécutifs est généralement 15 à 20 % plus élevé que celui des signaux isolés.

Scénarios d'application : marchés plutôt haussiers/baissiers en range

Environnement optimal de performance :

- Marchés avec une tendance claire mais des retracements fréquents

- Volatilité modérée (ni extrêmement calme ni extrêmement agitée)

- Actifs avec un volume relativement stable

Scénarios à éviter :

- Hausse ou baisse unilatérale violente (les signaux de swing seront fréquemment cassés)

- Range avec très faible volatilité (signaux rares et de mauvaise qualité)

- Actifs de niche avec un volume très instable

Avertissement sur les risques : les backtests historiques ne garantissent pas les performances futures

Risques explicites :

- La stratégie peut subir des pertes consécutives, en particulier lors des changements de tendance

- Les signaux notés 4+ ont un taux d'échec de 30 à 40 %

- Le stop loss est relativement large, une perte unique peut être importante

- Les performances varient nettement selon les conditions de marché

Recommandation de gestion de capital : risque unitaire ne dépassant pas 2 % du compte, suspendre le trading après 3 pertes consécutives pour réévaluer les conditions de marché.

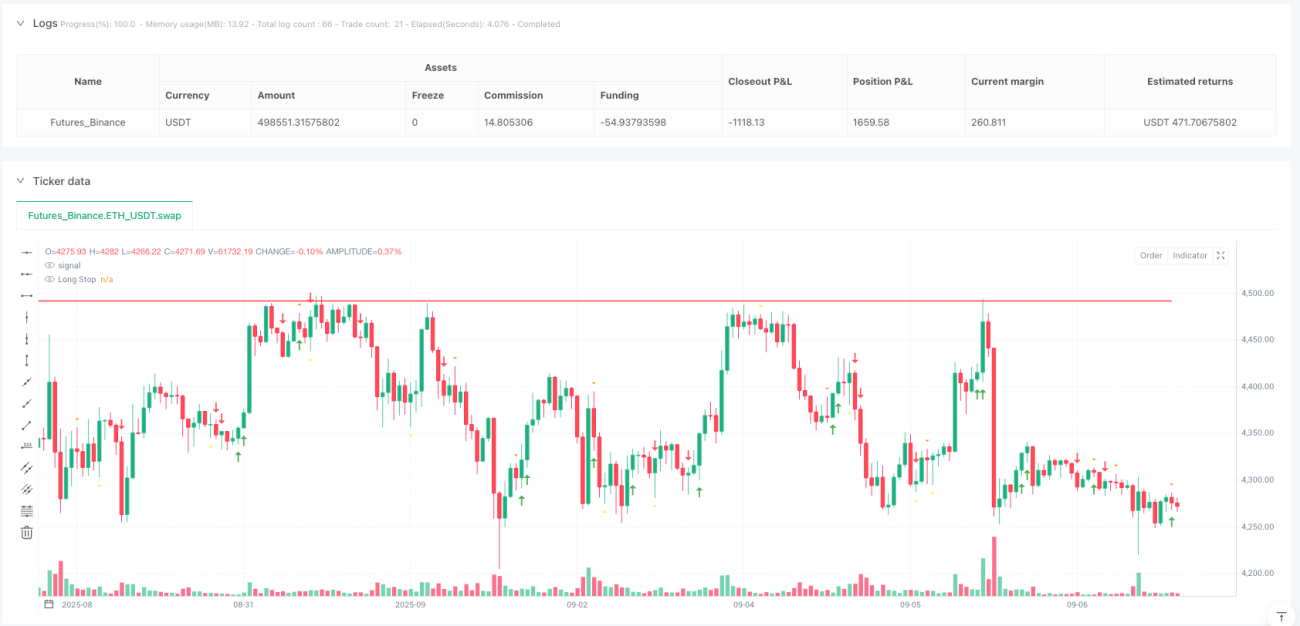

/*backtest

start: 2024-09-09 00:00:00

end: 2025-09-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Higher Lows, Lower Highs & Failures with Signal Quality Scoring", overlay=true)

// --- Higher Low detection ---- 1