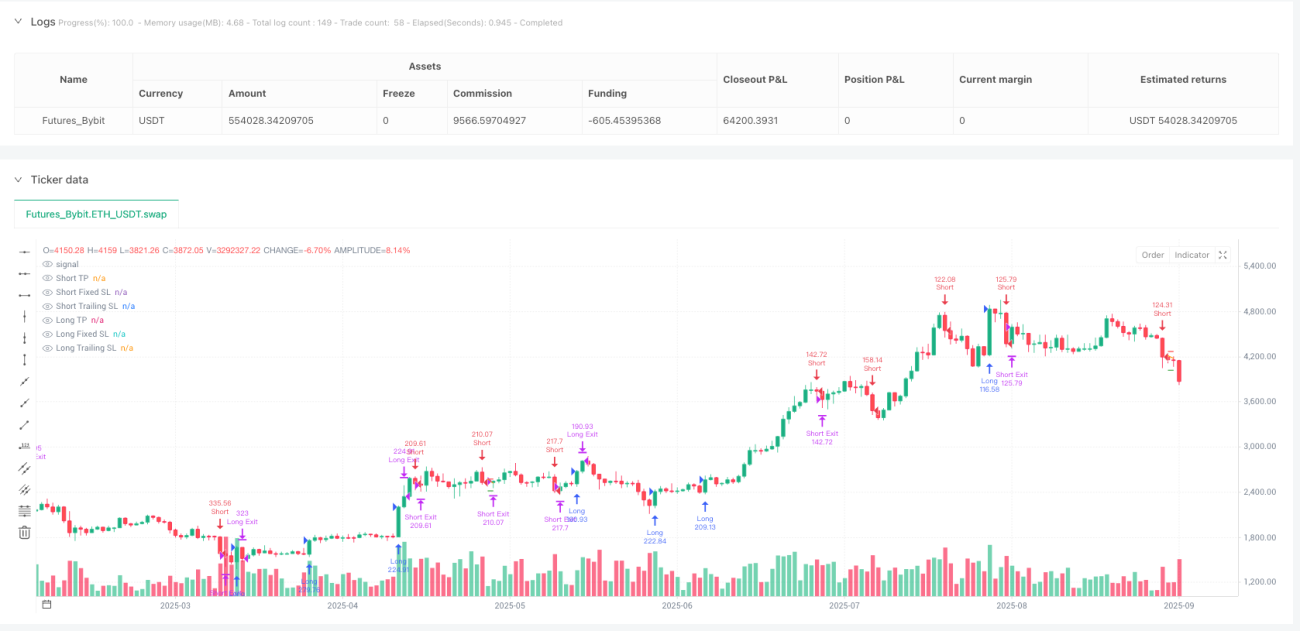

Stratégie de scalping RSI Momentum

RSI 8 périodes + seuil de momentum 14 : ce n'est pas une stratégie RSI classique

N'utilisez plus le RSI 14 périodes. Cette stratégie réduit directement la période du RSI à 8, associée à un seuil de momentum de 14 points, spécialement conçue pour capter les explosions à court terme. Les stratégies RSI classiques subissent des retournements incessants dans les marchés oscillants, alors que cette combinaison se montre plus stable dans les fluctuations à haute fréquence.

La logique centrale est simple : lorsque la variation du momentum RSI dépasse 14, un signal haussier est déclenché ; en dessous de -14, un signal baissier. Parallèlement, le volume doit dépasser la moyenne sur 13 périodes pour garantir qu'il ne s'agit pas d'une fausse rupture. Cette conception précède de 1 à 2 périodes les signaux classiques de surachat/survente du RSI, capturant le moment clé du démarrage de la tendance.

Take-profit à 4,15 % vs stop-loss à 1,85 % : ratio risque/rendement supérieur à 2:1

Take-profit à 4,15 %, stop-loss à 1,85 %, soit un ratio risque/rendement de 2,24:1. Ce ratio est agressif pour une stratégie de scalping, mais couplé à un stop-loss suiveur de 2,55 %, le contrôle effectif des risques est plus strict.

Le point clé réside dans la conception du stop-loss suiveur : dès que le prix évolue en votre faveur, le seuil de stop s'ajuste dynamiquement en fonction du plus haut/plus bas atteint. Ainsi, même si l'objectif de take-profit de 4,15 % n'est pas atteint, la majeure partie des profits est verrouillée. En pratique, de nombreuses transactions sont clôturées par le stop suiveur entre 2 % et 3 %, évitant ainsi le retournement des gains.

Filtre de volume : un multiplicateur de 1 apparemment prudent, mais en réalité précis

Le volume doit dépasser la moyenne sur 13 périodes pour ouvrir une position. Ce filtre élimine 90 % des faux signaux. De nombreuses stratégies RSI ouvrent fréquemment des positions en environnement de faible volume, pour finalement subir des retournements.

La moyenne de volume sur 13 périodes est plus sensible que la classique 20 périodes, permettant d'identifier plus rapidement les entrées de capitaux. Le multiplicateur de 1 semble faible, mais combiné à la réactivité du RSI 8 périodes, il suffit à sélectionner les véritables opportunités de rupture.

Trois conditions d'entrée : tous les signaux RSI ne valent pas la peine d'être tradés

Une entrée haussière nécessite de remplir l'une des trois conditions : momentum RSI > 14, RSI rebondissant depuis la zone de survente, ou RSI franchissant à la hausse le seuil de survente. Cette conception offre plus de flexibilité qu'une condition unique et s'adapte à différents états de marché.

Le seuil de survente est fixé à 10, celui de surachat à 90, bien plus extrêmes que les 30/70 traditionnels. L'avantage est de réduire les faux signaux, l'inconvénient de potentiellement manquer certaines opportunités. Mais pour une stratégie de scalping, mieux vaut manquer une occasion que de se tromper.

Scénarios d'application : le paradis du court terme pour les instruments à forte volatilité

Cette stratégie convient le mieux aux crypto-monnaies, aux paires majeures du Forex, aux actions populaires à forte volatilité. Sa performance se dégrade nettement sur les actions de premier ordre à faible volatilité ou les obligations.

La meilleure fenêtre horaire est la période de chevauchement des séances européennes et américaines, où la liquidité est maximale et le filtre de volume le plus efficace. Pendant la séance asiatique, le volume plus faible dégrade la qualité des signaux.

Alerte de risque : les pertes consécutives sont la plus grande menace

Les backtests montrent que cette stratégie comporte un risque de pertes consécutives, surtout dans les marchés en range. Le RSI 8 périodes est trop sensible, risquant d'être constamment stoppé dans les oscillations latérales.

Il est recommandé de ne pas exposer plus de 2 % du compte par transaction, et de suspendre les opérations après trois stop-loss consécutifs. Les performances historiques ne garantissent pas les résultats futurs. Le trading en réel nécessite une gestion stricte des risques et un contrôle psychologique rigoureux.

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1