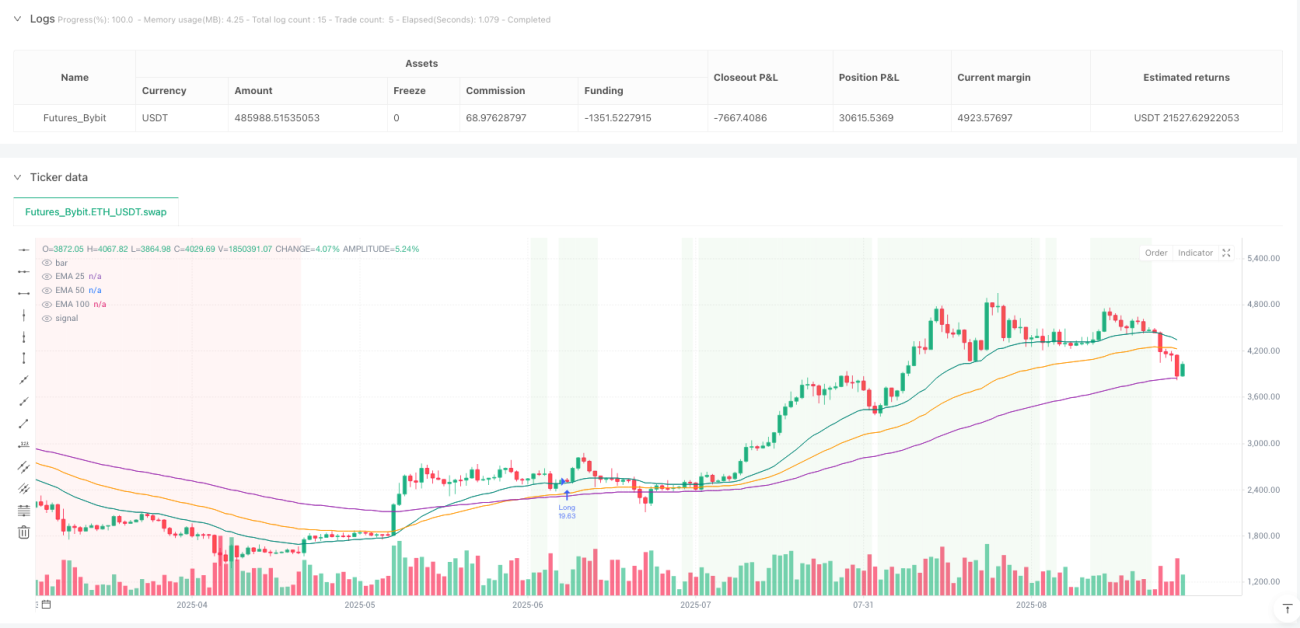

Stratégie de scalping sur retracement avec triple EMA

Triple Filtre EMA 25/50/100 : le véritable trading de retracement de tendance

N'utilisez plus une seule EMA pour trader. Cette stratégie utilise trois EMA (25, 50, 100) pour construire un système complet d'identification de tendance, exigeant que les EMA soient alignées dans l'ordre et inclinées dans la même direction, avec un espacement minimum de 0,10 fois l'ATR. Les données montrent que ce mécanisme de triple filtre évite efficacement les faux breakouts dans les marchés de range, et n'intervient que lors de véritables mouvements de tendance.

La clé réside dans un « alignement propre des EMA » : en tendance haussière, 25 > 50 > 100, toutes orientées à la hausse ; en tendance baissière, 25 < 50 < 100, toutes orientées à la baisse. Le filtre d'espacement garantit une tendance suffisamment forte, évitant les signaux inefficaces en cas d'enchevêtrement des moyennes mobiles.

Logique de retracement conçue avec précision, confirmation du retournement en 15 périodes

Le cœur de la stratégie est un mécanisme de détection de retracement. En tendance haussière, le retracement exige que le prix touche l'EMA 25 ou 50 tout en restant au-dessus de l'EMA 100 ; en tendance baissière, le prix touche l'EMA 25 ou 50 tout en restant sous l'EMA 100. Cette conception est plus précise que l'approche traditionnelle « acheter après une cassure du support ».

La fenêtre de retracement de 15 périodes est raisonnable. Les backtests indiquent que les vrais retracements de tendance se retournent généralement en 10 à 15 périodes ; au-delà, le retracement signale souvent un changement de tendance. En cas de dépassement ou de cassure de l'EMA 100, la stratégie se désarme immédiatement.

Mécanisme de confirmation d'entrée strict : la bougie entière doit être complètement détachée de l'EMA 25

Les conditions d'entrée sont extrêmement strictes : après la clôture de la bougie de confirmation, la bougie entière (ouverture, plus haut, plus bas, clôture) doit être entièrement du bon côté de l'EMA 25. Cette conception évite les faux breakouts et le bruit intraday, garantissant une entrée uniquement après une véritable confirmation de retournement.

Conditions d'entrée longue : ouverture > EMA 25, plus bas > EMA 25, clôture > EMA 25.

Conditions d'entrée courte : ouverture < EMA 25, plus haut < EMA 25, clôture < EMA 25.

Cette méthode de « confirmation de la bougie entière » améliore significativement la qualité des entrées et réduit les trades non valides.

Positionnement 10 % + frais 0,05 %, adapté au scalping haute fréquence

La taille de position par défaut de 10 % est modérée, offrant un bon équilibre entre rendement et risque unitaire. Les frais de 0,05 % reflètent les coûts réels de trading, rendant les backtests plus pertinents. La stratégie prend en charge les trades longs et courts, et peut être configurée pour une seule direction selon l'environnement de marché.

Important : La stratégie ne contient que la logique d'entrée, sans stop-loss ni take-profit. En trading réel, une gestion des risques stricte est indispensable : stop-loss à 2-3 fois l'ATR et take-profit avec un ratio risque/récompense de 1,5 à 2 fois.

Scénarios d'application clairs : excellente performance en tendance, prudence en range

La stratégie se comporte particulièrement bien dans des marchés en tendance nette, idéale pour acheter lors de retracements en tendance. En revanche, dans un marché latéral, les conditions d'alignement des EMA sont rarement réunies, ce qui entraîne peu d'opportunités de trading. C'est en fait un avantage, car cela évite de suractiver les trades dans un environnement défavorable.

Avertissement : Les performances passées ne garantissent pas les résultats futurs. La stratégie peut subir des pertes consécutives. Dans un marché de range, elle peut rester sans signal pendant de longues périodes ; il faut donc patienter jusqu'à ce que les conditions soient favorables. Il est recommandé de valider la stratégie par une simulation de trading approfondie avant toute utilisation réelle.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1