Stratégie de capture par triple résonance

Les trois indicateurs doivent émettre leur signal simultanément sur 2 bougies, sinon rien

Ce n’est pas une stratégie multi-indicateurs classique. La combinaison WaveTrend + Connors RSI + Écart de régression linéaire repose sur un mécanisme de synchronisation temporelle : tous les signaux d’achat doivent apparaître dans un intervalle de 2 bougies ; tout signal isolé est ignoré. Cette conception élimine directement 90 % des faux signaux.

Les stratégies traditionnelles, soit chaque indicateur juge indépendamment, générant du bruit, soit elles exigent un déclenchement simultané, ratant ainsi de nombreuses opportunités. Cette stratégie trouve l’équilibre : une fenêtre de tolérance de 2 bougies garantit la corrélation des signaux tout en évitant une contrainte de synchronisation trop stricte.

WaveTrend réglé sur un seuil de survente à -48, plus sensible que le RSI standard

La période WT est fixée à 10, seuil de survente à -48, seuil de surachat à 48. Ce paramétrage est plus agressif que le traditionnel 30/70 du RSI et permet de capter plus tôt les retournements de prix. L’avantage du WT est qu’il combine la position du prix et la volatilité, ce qui le rend plus fiable qu’un simple RSI dans les marchés oscillants.

Le point clé est la formule de calcul du WT : (Prix typique − EMA) / (0,015 × EMA de l’écart-type) . Cette formule intègre naturellement un ajustement de la volatilité. Lorsque la volatilité du marché augmente, le dénominateur s’agrandit, stabilisant la valeur du WT, évitant ainsi les distorsions du RSI classique en période de forte volatilité.

Connors RSI à triple validation, seuils 20/80 choisis avec soin

Le CRSI n’est pas un RSI ordinaire ; il combine le RSI du prix, le RSI des hausses/baisses consécutives et le rang centile de la variation de prix. Le seuil de survente à 20 est plus agressif que le traditionnel 30, mais le mécanisme de triple validation du CRSI réduit la probabilité de faux signaux.

La période de 6 bougies pour le RSI est volontairement courte pour augmenter la sensibilité du signal. Sur une échelle de 15 minutes, 6 périodes correspondent à une mémoire de prix de 1,5 heure, ce qui permet de capter les surventes de court terme sans retard excessif. Ce paramètre est particulièrement efficace sur des actifs comme le BTC, qui se négocie 24h/24.

Écart de régression linéaire (LSDD), 20 périodes pour détecter les retournements de tendance

LSDD = Prix actuel − Valeur de la régression linéaire. Lorsque le LSDD franchit la ligne zéro à la hausse, cela indique que le prix commence à s’écarter de la ligne de tendance baissière. Le paramètre de 20 périodes sur un graphique en 15 minutes couvre 5 heures, ce qui permet d’identifier efficacement les changements de tendance à moyen/court terme.

L’ingéniosité de cet indicateur est qu’il ne suit pas simplement la tendance, mais mesure l’écart par rapport à la tendance. Lorsque le prix, après une baisse continue, commence à s’écarter à la hausse de la droite de régression, cela annonce souvent le début d’un rebond. Combiné aux signaux de survente du WT et du CRSI, cela forme une double confirmation « survente + retournement de tendance ».

Positions uniquement longues, 30 % du capital, pyramide 1x

La stratégie est conçue comme purement longue, avec une position initiale de 30 % du capital et une seule possibilité d’ajout (pyramide). Cette configuration convient à la tendance haussière de long terme des cryptomonnaies, tout en gérant le risque via le contrôle de la taille des positions. La position unique de 30 % permet d’obtenir des gains suffisants sans exposer à un risque excessif sur une seule transaction.

Les conditions de sortie sont tout aussi strictes : WT en surachat (>48) ET CRSI en surachat (>80) ET LSDD négatif, les trois conditions doivent être simultanément remplies. Cette conception garantit l’intégrité du trading de tendance et évite une sortie prématurée.

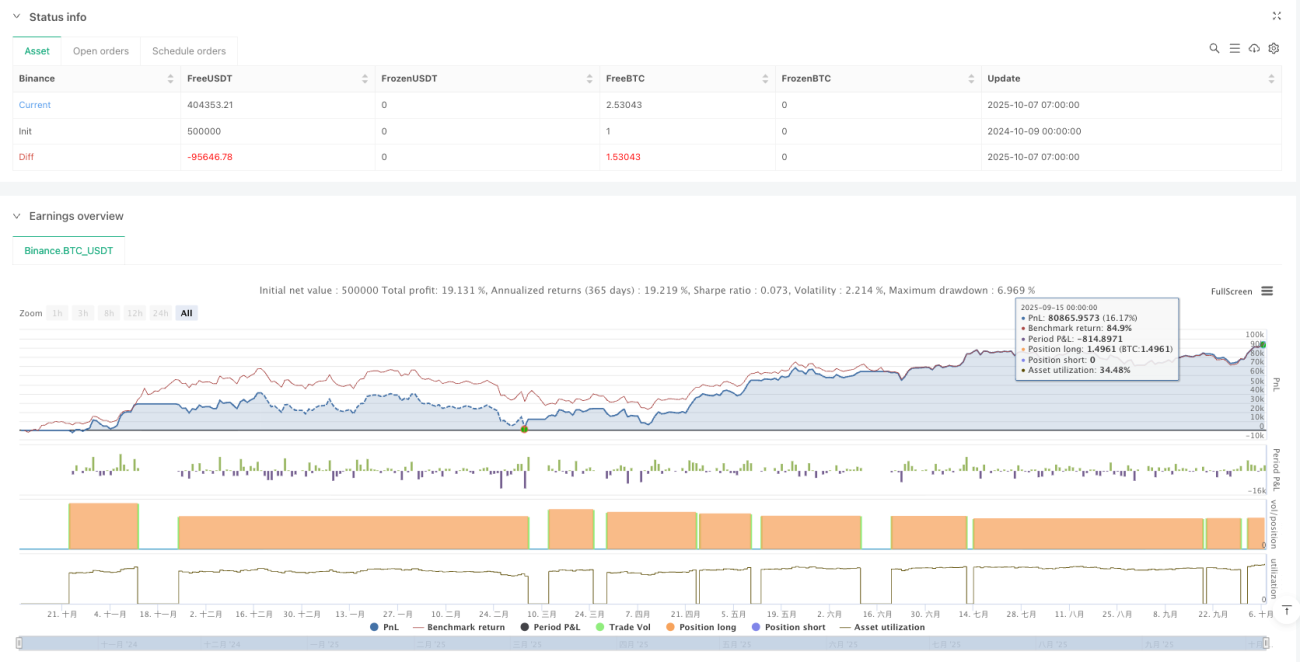

Backtest optimisé sur BTC en 15 minutes, mais attention au contexte de marché

La stratégie donne de bons résultats sur le backtest en time frame 15 minutes du BTC, mais cela ne signifie pas qu’elle est efficace dans tous les environnements de marché. Dans un marché latéral, même avec une triple confirmation, de faux signaux peuvent apparaître. La stratégie est la mieux adaptée à un environnement de marché présentant une tendance claire.

Avertissement sur les risques : Les performances passées ne préjugent pas des résultats futurs. Le marché des cryptomonnaies est extrêmement volatil et il existe un risque de perte en capital. Il est recommandé d’effectuer des tests en paper trading avant de passer en réel et de contrôler strictement la position globale.

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1