Stratégie d'échelonnement de tendance : comment « s'allonger » élégamment lorsque le marché est en range ?

Pourquoi les stratégies de suivi de tendance classiques échouent-elles si souvent dans les marchés en range ?

En tant que professionnel du trading quantitatif, on me demande souvent : pourquoi les stratégies qui excellent dans les marchés en tendance subissent-elles des drawdowns importants dès que le marché devient range ?

La réponse est en fait assez simple : la plupart des stratégies de suivi de tendance souffrent d'un « trouble obsessionnel de la tendance » – elles tentent toujours de maintenir un trading à haute fréquence dans toutes les conditions de marché, tout en ignorant un fait fondamental : 70 % du temps, le marché est en consolidation horizontale.

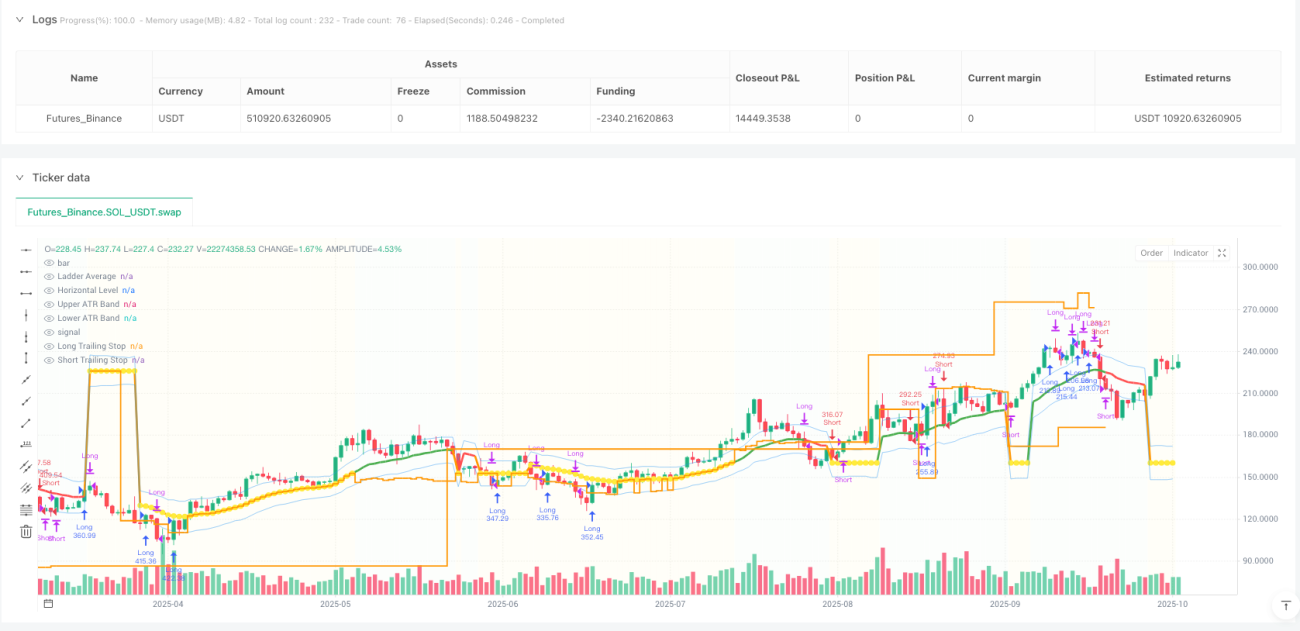

La stratégie que nous analysons aujourd'hui, la « Stratégie de moyenne en escalier de tendance », apporte précisément une solution intéressante à ce problème : suivre activement dans les marchés en tendance, et « rester élégamment inactif » dans les marchés en range.

Qu'est-ce que la « moyenne en escalier » ? Comment ce concept redéfinit-il le suivi de tendance ?

Les stratégies classiques de moyenne mobile ont un défaut fatal : elles changent constamment. Que le marché soit en forte tendance ou en range, la moyenne mobile s'ajuste en permanence aux fluctuations des prix, générant ainsi de nombreux faux signaux.

L'idée centrale de la « moyenne en escalier » est : geler la moyenne mobile sous certaines conditions.

La logique de mise en œuvre est la suivante :

-

Détection de l'état de tendance : évaluer la force de la tendance via l'indicateur ADX

- ADX > 25 : marché en forte tendance

- Pente de la moyenne mobile < 0,3 % : marché en range

-

Basculement dynamique de la moyenne mobile :

- En forte tendance : suivi normal de l'EMA(21)

- En range : la moyenne mobile est « gelée » à un niveau horizontal, créant un support/résistance

L'ingéniosité de cette conception réside dans le fait qu'elle permet à la stratégie d'adopter des « personnalités » différentes selon les conditions du marché : sensible en tendance, stable en range.

Comment mettre en œuvre le système de « capture de tendance » ?

Outre le mécanisme de base de la moyenne en escalier, cette stratégie intègre un module de « capture de tendance », que je considère comme la partie la plus innovante :

Mécanisme de retournement rapide :

- Lorsqu'une forte tendance inverse à la position fermée apparaît

- Ouverture rapide d'une nouvelle position dans les 3 périodes

- Conditions : ADX > 30 et écart DI+ / DI- > 10

Cette conception résout un problème important des stratégies traditionnelles : comment ajuster rapidement la position en début de retournement de tendance.

Imaginez ce scénario : vous venez de fermer une position longue suite à un stop-loss, et le marché entre immédiatement dans une forte tendance baissière. Les stratégies classiques devraient attendre un nouveau signal de confirmation, mais ce système de « capture de tendance » peut ouvrir une position courte en moins de 3 périodes.

Gestion des risques : pourquoi distinguer les états de marché ?

L'aspect le plus instructif de cette stratégie est son mécanisme de gestion des risques différenciée :

Contrôle des risques en marché range :

- Ajustement du stop-loss près de la moyenne en escalier

- Réduction du multiple ATR, resserrement du stop

- Objectifs plus conservateurs

Contrôle des risques en marché en tendance :

- Stop-loss standard basé sur le multiple ATR

- Activation du stop suiveur en escalier

- Plus de marge pour les fluctuations de prix

Cette conception reflète une philosophie de trading importante : différentes conditions de marché nécessitent différentes tolérances au risque. Dans les marchés en range, il faut être plus prudent ; dans les marchés en tendance, il faut laisser plus d'espace aux profits.

Stop suiveur en escalier : comment équilibrer la protection des profits et le suivi de tendance ?

Le stop suiveur traditionnel est souvent trop mécanique : soit trop serré, ce qui fait sortir trop tôt, soit trop lâche, ce qui ne protège pas efficacement les profits. Le stop suiveur en escalier de cette stratégie offre une solution plus intelligente :

Logique de configuration des marches :

- Calcul dynamique de l'espacement des marches basé sur l'ATR

- Maximum de 5 niveaux de marches

- Chaque fois qu'une marche est franchie, le stop est relevé en conséquence

L'avantage de cette conception est qu'elle permet de protéger les profits tout en laissant suffisamment d'espace à la tendance pour se développer.

À quoi faut-il faire attention en pratique ?

D'après mon expérience en trading réel, voici quelques points à surveiller lors de l'utilisation de ce type de stratégie :

-

Piège de l'optimisation des paramètres : Ne suroptimisez pas le seuil ADX ; les valeurs entre 25 et 30 sont stables sur la plupart des marchés.

-

Adaptabilité au marché : Cette stratégie convient mieux aux marchés à volatilité modérée ; dans des conditions de volatilité extrême, il faudra peut-être ajuster le multiple ATR.

-

Gestion du capital : Il est recommandé de ne pas exposer plus de 10 % du capital total par position, surtout lors de l'activation de la fonction de capture de tendance.

-

Pièges du backtest : Soyez particulièrement attentif aux slippages et aux coûts de transaction, surtout en cas de trading fréquent dans les marchés en range.

Quelle est la valeur innovante de cette stratégie ?

Du point de vue de l'évolution des stratégies quantitatives, cette stratégie représente une direction d'évolution importante : le passage d'une logique unique à une adaptation multi-états.

Les stratégies traditionnelles tentent souvent d'appliquer une logique fixe à toutes les situations de marché, tandis que cette stratégie fait preuve d'intelligence contextuelle :

- Dans un marché en tendance, elle se comporte comme un suiveur de tendance agressif

- Dans un marché en range, elle se comporte comme un trader de range conservateur

Cette philosophie de conception est une source d'inspiration importante pour les développeurs de stratégies : il faut donner à la stratégie une capacité de « perception du marché », plutôt que d'exécuter aveuglément une logique fixe.

Enfin, il faut souligner qu'aucune stratégie n'est universelle. Bien que cette stratégie de moyenne en escalier soit élégante sur le plan théorique, en pratique, elle doit être ajustée en fonction des conditions spécifiques du marché et de la tolérance au risque personnelle. Rappelez-vous : la meilleure stratégie est toujours celle qui vous convient le mieux.

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":500000}]

*/

//@version=5

strategy("Trend Following Ladder Average Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ═══════════════════════════════════════════════════════════════════════════════- 1