Méthode de trading Balance Beam : La parfaite harmonie entre les chandeliers et les graphiques en nuage

Je ne sais pas ce qu'il y a dans cette stratégie.

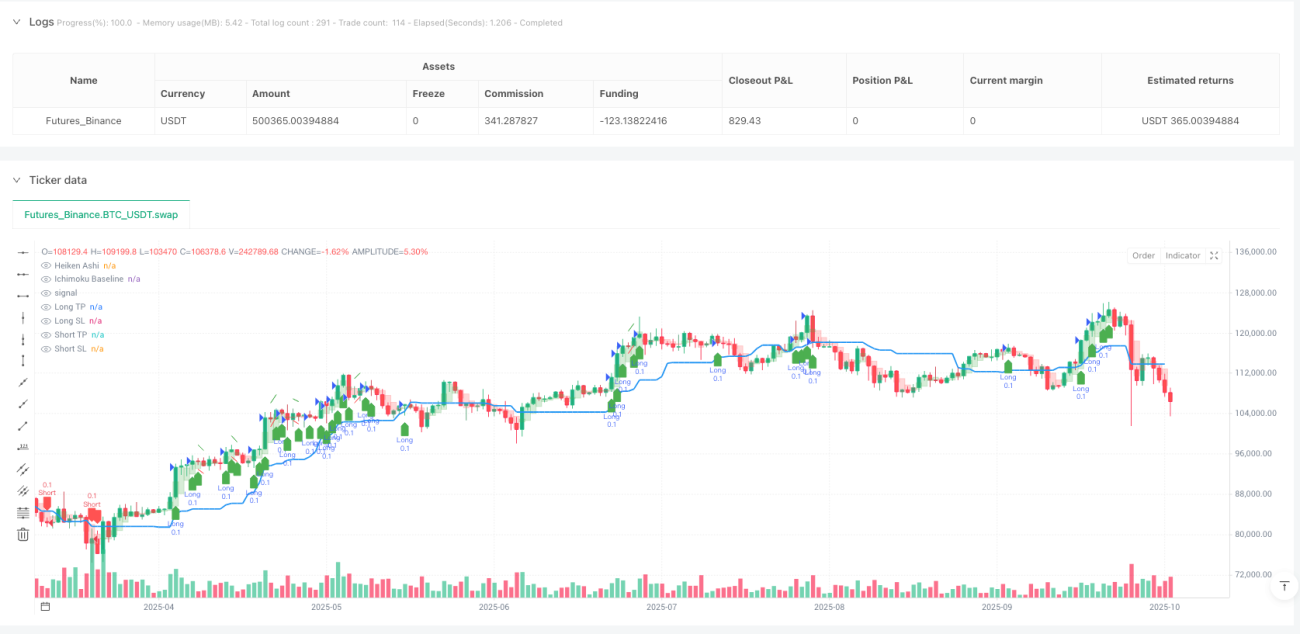

Vous savez, cette tactique, c'est comme faire danser un diagramme de piles sur une planche d'équilibre ! Elle transforme un diagramme de K ordinaire en un diagramme de Heiken Ashi plus lisse, puis en une référence à un diagramme de nuage d'Ichimoku, ce qui est un peu comme un patin de figure pour deux dans le monde de l'analyse technique.

La logique du noyau: la sagesse du triple filtre

L'essence de cette stratégie réside dans un "triple système de filtrage" aussi rigoureux que celui que vous choisissez pour votre cardiomètre: tout d'abord, l'aiguille Heiken Ashi doit être du bon côté de la ligne de référence d'Ichimoku (c'est le seuil de base); ensuite, l'EMA à 200 cycles vous assure de suivre la grande tendance (ne pas aller à contre-courant); enfin, l'Ichimoku s'éloigne du filtre pour s'assurer que la direction de la dynamique est correcte (pour éviter les fausses crevasses).

C'est comme conduire une voiture: le feu vert est allumé (signal HA), la route est en bon état (filtre de tendance) et il n'y a pas de véhicule en marche arrière devant (confirmation de déviation).

Gestion des risques: arrêt dynamique ATR

Le plus intelligent dans cette stratégie est d'utiliser l'ATR (Average True Range) pour régler le stop-loss. Il s'adapte automatiquement à la volatilité du marché, comme le système de navigation automatique d'une voiture.

En outre, il utilise plusieurs périodes de temps: l'ATR de la période élevée est utilisé pour l'arrêt des pertes (pour que les bénéfices s'épuisent) et l'ATR de la période basse est utilisé pour l'arrêt des pertes (pour que les pertes s'arrêtent rapidement).

L'application de la guerre contre les armes à feu: quand est-ce le mieux ?

Cette tactique est particulièrement adaptée aux conditions de marché où la tendance est évidente. Il est recommandé de rester sur place pendant que le marché se déplace à la verticale, car le Heiken Ashi est susceptible de générer de faux signaux dans un marché en crise. Le meilleur scénario d'utilisation est le graphique à 4 heures ou cyclique des principales paires de devises, en particulier pendant la phase de confirmation de la tendance après la publication de données économiques importantes.

N'oubliez pas qu'aucune stratégie n'est universelle. La force de cette stratégie est de capturer les tendances à moyen et long terme, et si vous êtes un trader de courte ligne rapide, vous devrez peut-être ajuster les paramètres ou rechercher d'autres stratégies.

/*backtest

start: 2024-10-20 00:00:00

end: 2025-10-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MahdiSalari8

//@version=6

strategy("Heiken Ashi Bas", overlay=true, - 1