Ce n'est pas une stratégie DCA ordinaire, mais un robot de trading qui réfléchit

Après avoir examiné des milliers de codes Pine Script, ce "Master Trading Bot" a vraiment de la substance. L'auteur pousse le DCA (Dollar Cost Averaging) à un niveau supérieur : il ne s'agit pas d'un investissement périodique aveugle, mais d'un système d'ajout de positions intelligent basé sur des indicateurs techniques. La position initiale est de 5 %, chaque DCA augmente de 2,5 %, sans jamais dépasser 100 %. Cette gestion progressive du capital est plus scientifique que l'investissement périodique uniforme traditionnel.

Le point clé réside dans les conditions de déclenchement du DCA : le prix doit tomber en dessous du coût moyen et la baisse doit atteindre un seuil dynamique de 2 % + (étape × 4 %). Pour la première DCA, une baisse de 2 % est nécessaire, pour la deuxième 6 %, pour la troisième 10 %. Cette conception évite d'ajouter des positions trop fréquemment lors des petites fluctuations, ne renforçant les positions que lors des véritables corrections.

Combinaison de multiples indicateurs techniques, mais logique claire sans redondance

La stratégie utilise les EMA sur 3/7/18 périodes pour construire un cadre de tendance, combinées aux bandes de Bollinger sur 20 périodes pour déterminer la position des prix. Les paramètres MACD (52/200/3) sont orientés vers les signaux à moyen-long terme, et le RSI sur 14 périodes sert à évaluer les conditions de surachat/survente. Cette combinaison couvre les trois dimensions de la tendance, de la dynamique et de la volatilité, ce qui la rend plus fiable qu'une stratégie basée sur un seul indicateur.

Les conditions d'achat sont strictes : EMA rapide > EMA lente + croisement haussier du MACD + prix au-dessus de la bande médiane de Bollinger + RSI < 65. Ces quatre conditions doivent être simultanément remplies pour ouvrir une position, ce qui filtre la plupart des faux signaux. Les conditions de vente sont également rigoureuses : un profit minimum de 2 % est requis, avec un affaiblissement de la tendance et un croisement baissier du MACD. Cette conception "vendre uniquement en cas de profit" évite les stop-loss inutiles.

Un stop-loss à 100 % apparemment radical, mais en réalité raisonnable

Le stop-loss à 100 % dans le code semble exagéré, mais le commentaire est clair : "le prix doit tomber à zéro pour se déclencher". Cela revient en fait à désactiver le stop-loss traditionnel, en s'appuyant entièrement sur les indicateurs techniques et les objectifs de profit pour gérer le risque. Pour une stratégie DCA, cette conception est logique — puisque l'on ajoute des positions lors des baisses, un stop-loss traditionnel perd son sens.

Le véritable contrôle des risques réside dans : le signal de baisse de prix de 2 % + le seuil dynamique du DCA + la sortie obligatoire en cas de profit. La stratégie suit le prix le plus élevé sur 500 périodes ; dès que le prix actuel chute de plus de 2 % par rapport à ce sommet, un signal de vente est déclenché. Cela est plus flexible qu'un stop-loss fixe et permet de s'adapter à différentes conditions de marché.

La gestion du capital est le cœur de cette stratégie

Le montant de chaque achat = (capital actuel × pourcentage DCA) ÷ prix actuel. Cette conception basée sur un pourcentage du capital plutôt qu'un montant fixe permet à la stratégie d'augmenter la taille des positions au fur et à mesure que le compte croît. La position initiale de 5 % limite le risque par transaction, tandis que l'augmentation progressive garantit une puissance de feu suffisante face à de véritables opportunités.

Le plus ingénieux est la gestion de l'état "just_sold" : juste après une vente, le système ne rachète pas immédiatement, sauf en présence d'un signal haussier fort. Cela évite les transactions fréquentes dans un marché volatile, réduisant les coûts de commission et le risque de décisions émotionnelles.

Scénarios d'application clairs, ce n'est pas une stratégie universelle

Cette stratégie est la mieux adaptée aux achats lors des corrections dans une tendance haussière à moyen-long terme. Elle sera médiocre en marché baissier ou en range long. Les paramètres du MACD (52/200) la destinent à des jugements de tendance de plus grande ampleur, et non au trading à court terme.

Le seuil de survente du RSI est fixé à 25 au lieu de 30, ce qui indique que la stratégie préfère acheter lors de corrections plus profondes. Cette conception offre de meilleurs points d'entrée en marché haussier, mais peut "attraper un couteau qui tombe" en marché baissier. Il est recommandé de l'utiliser dans une tendance haussière claire et d'éviter de l'activer au sommet du marché ou en tendance baissière.

Les performances en backtest doivent être analysées en termes de drawdown maximum et de pertes consécutives

La logique théorique de la stratégie est solide, mais ses performances réelles dépendent des données de backtest spécifiques. Il faut se concentrer sur : le drawdown maximum est-il acceptable ? Le nombre de pertes consécutives est-il trop élevé ? Comment la stratégie se comporte-t-elle dans différents environnements de marché ?

Les stratégies DCA ont pour caractéristique naturelle d'accumuler des positions pendant les baisses, ce qui signifie que la valeur du compte diminue d'abord avant d'augmenter. Les investisseurs doivent avoir une tolérance psychologique et une réserve de capital suffisantes. Il est recommandé de tester d'abord sur de petits montants, de confirmer les caractéristiques de la stratégie, puis d'augmenter progressivement la taille des investissements.

Avertissement : Toute stratégie quantitative comporte un risque de perte. Les performances passées en backtest ne garantissent pas les résultats futurs. Une gestion rigoureuse des risques et une allocation appropriée du capital sont nécessaires.

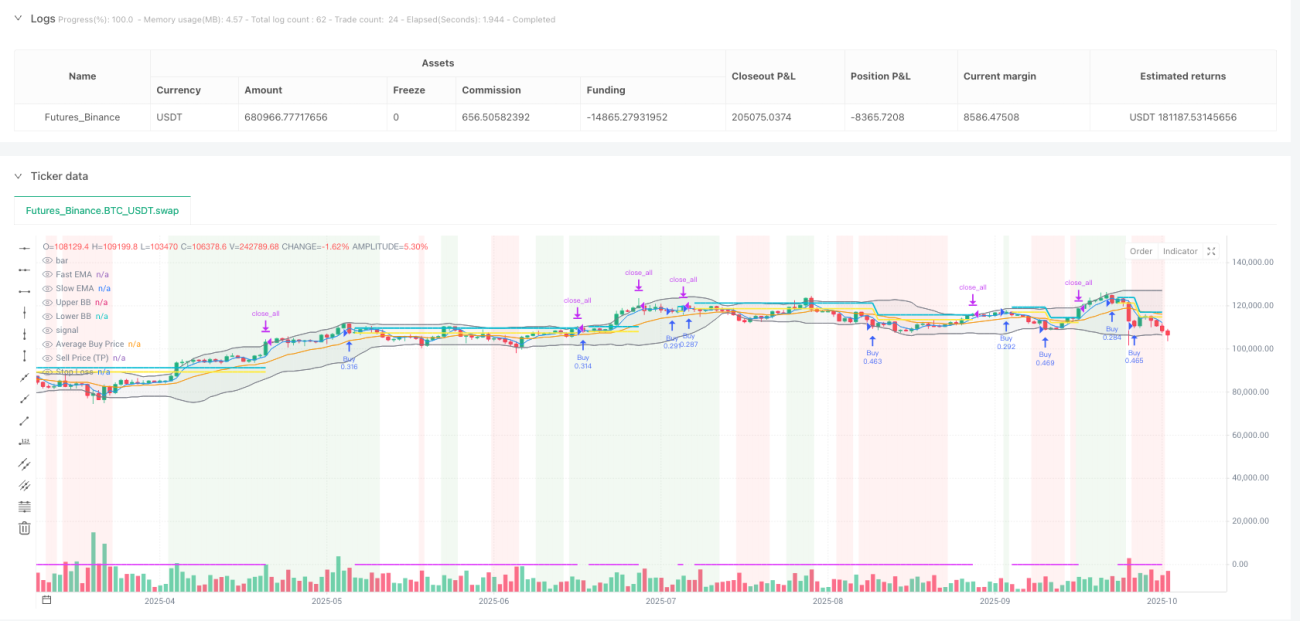

/*backtest

start: 2024-10-20 00:00:00

end: 2025-10-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script™ code is subject to the terms of the MPL 2.0 at https://mozilla.org/MPL/2.0/

// © MTB by Neurodoc

// By Nicolás Astorga

- 1