Stratégie de chasseur de liquidité de l'or

🎯 Que fait cette stratégie exactement ?

Tu savais ? Sur le marché, il y a un groupe d'« argent intelligent » qui adore placer des pièges aux niveaux clés ! Cette stratégie agit comme un chasseur expérimenté, spécialisé dans la détection de ces pièges et l'opération inverse. En gros, lorsque le prix effectue une « fausse cassure » intentionnelle d'un niveau de support/résistance important puis remonte rapidement, on entre dans le mouvement en suivant le flux des gros capitaux !

📊 Révélation du système de triple filtrage

À retenir ! Cette stratégie utilise trois couches de protection :

🔸 Filtre de tendance : La moyenne mobile exponentielle (EMA) à 200 périodes agit comme un conducteur expérimenté, te disant si c'est une montée ou une descente.

🔸 Identification des niveaux clés : Trouve automatiquement ces niveaux de support et résistance stratégiques, des « lieux de bataille inévitables ».

🔸 Détection de balayage de liquidité : Capture les « faux mouvements » intentionnellement créés par les gros capitaux.

Comme pour la pêche, il faut savoir où sont les poissons, quel appât utiliser et quand remonter ta ligne !

🎪 Le charme magique du balayage de liquidité

Imagine : tu fais la queue pour acheter du thé au lait, tout à coup quelqu'un crie « C'est gratuit ! » Tout le monde se précipite, mais c'était un faux, sauf que les malins en profitent pour passer devant tout le monde.

Le marché fonctionne pareil ! Le prix « fait semblant » de casser un support (balayant les ordres stop), puis remonte rapidement. C'est le moment idéal pour entrer. La stratégie prévoit une marge de 0,6 fois l'ATR (Average True Range) pour s'assurer qu'il s'agit bien d'un balayage et non d'une vraie cassure.

⚡ Gestion des risques : le ratio d'or 1:2

Guide anti-erreurs : Beaucoup de gens font du trading comme s'ils conduisaient sans ceinture de sécurité. Cette stratégie impose un ratio risque/récompense de 1:2 !

- Stop-loss placé à 0,5 fois l'ATR en dessous du niveau clé.

- Take-profit à 2 fois la distance du stop.

- Même avec seulement 40 % de taux de gagnants, tu peux être rentable sur le long terme !

🚀 Astuces pratiques pour l'application

Cette stratégie est la plus adaptée au trading de l'or en chandeliers de 15 minutes. Pourquoi ? Parce que le marché de l'or a une bonne liquidité, les fausses cassures y sont évidentes, et le timeframe 15 minutes filtre beaucoup de bruit.

Souviens-toi : ne sois pas gourmand ! La stratégie t'a trouvé un bon point d'entrée, laisse le marché et le temps faire le reste~

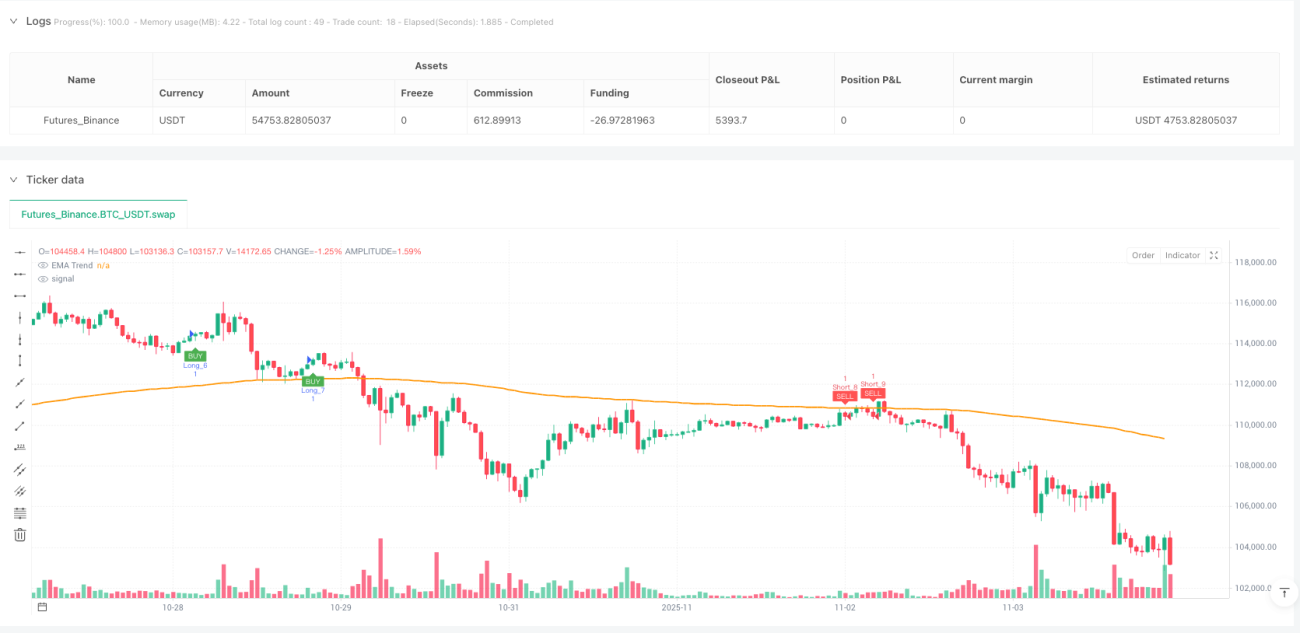

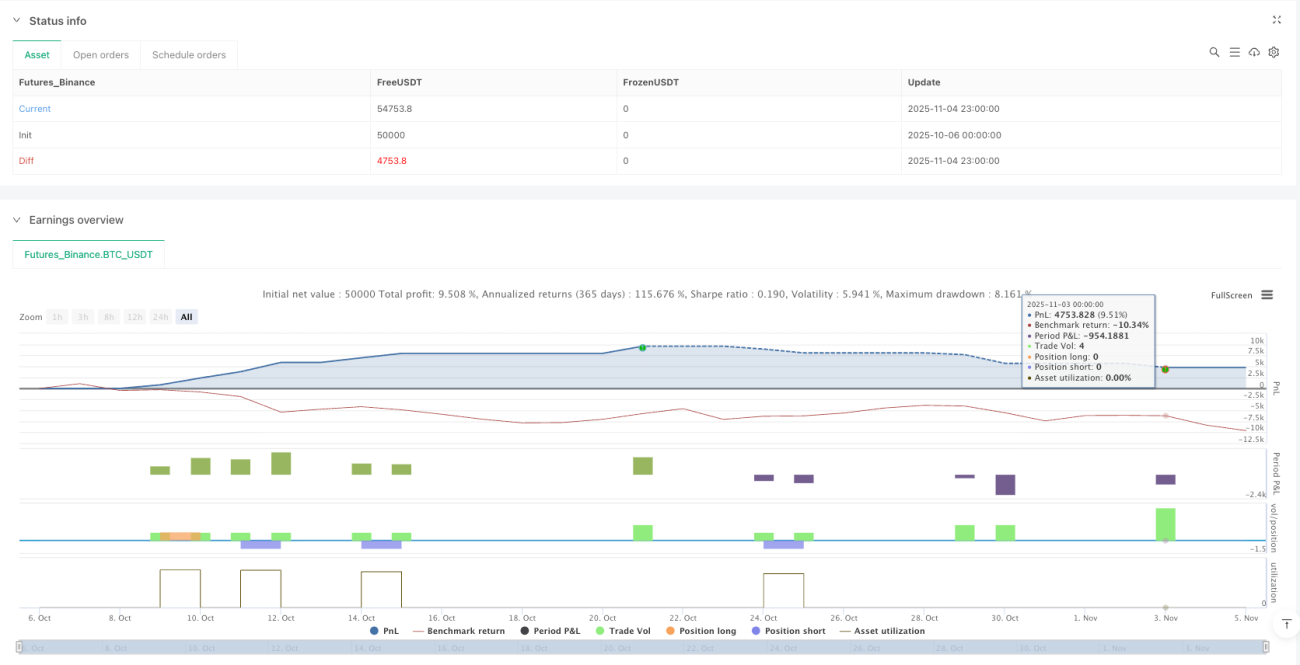

/*backtest

start: 2025-10-06 00:00:00

end: 2025-11-05 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Gold 15m: Trend + S/R + Liquidity Sweep (RR 1:2)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, commission_type=strategy.commission.percent, commission_value=0.0)

// ---------------------- INPUTS ----------------------- 1