Stratégie de distribution adaptative BBP

Aperçu

Cette stratégie est un système de trading quantitatif innovant basé sur la théorie des distributions statistiques, combinant l’indicateur traditionnel de force haussière/baissière (Bull Bear Power) avec une technique d’ajustement distributionnel adaptatif. L’innovation centrale consiste à s’affranchir de l’hypothèse fixe de normalité propre à l’analyse technique classique. En calculant en temps réel les caractéristiques statistiques d’ordre supérieur du marché (asymétrie et aplatissement), la stratégie ajuste dynamiquement les seuils de trading, alignant ainsi la génération de signaux sur la distribution réelle du marché. Elle est également équipée d’un système de prise de profit dynamique à trois niveaux basé sur l’ATR et l’évaluation de l’état du marché, permettant une adaptation précise à différents environnements. Cette stratégie est particulièrement adaptée aux marchés de cryptomonnaies, où les distributions présentent des caractéristiques marquées, et permet d’identifier les véritables anomalies statistiques tout en évitant les faux signaux dus à une hypothèse de distribution erronée.

Principe de la stratégie

Le mécanisme opérationnel central comprend les étapes suivantes :

-

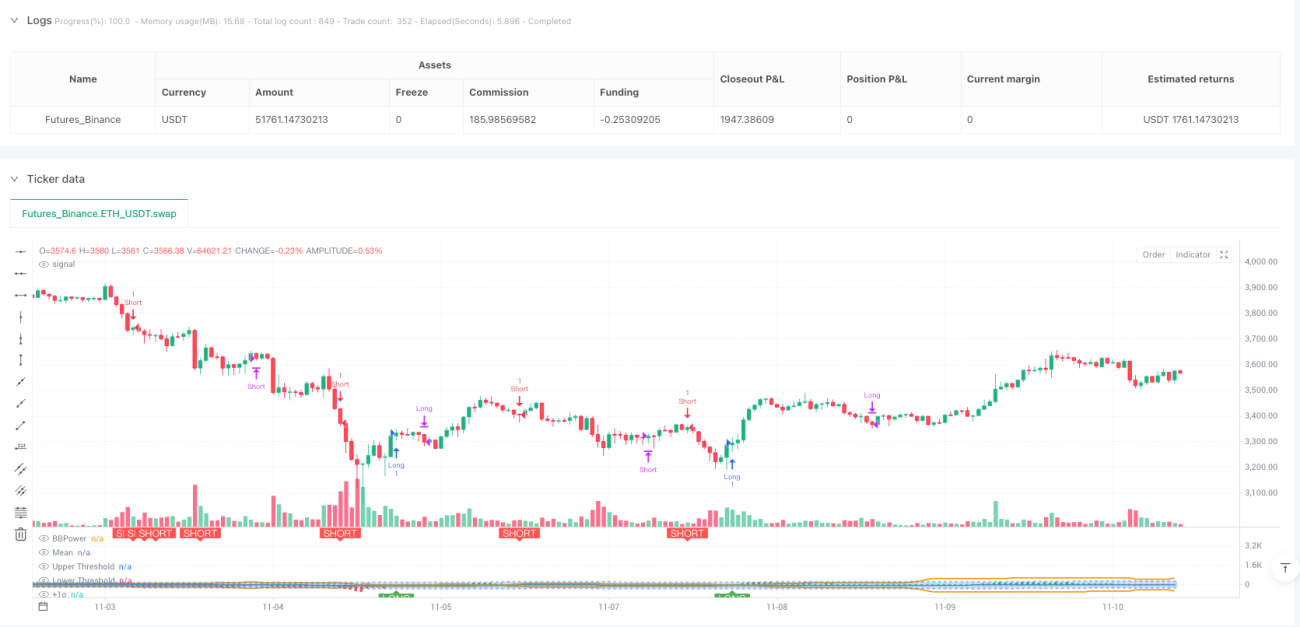

Calcul de l’indicateur BBP : En sommant la différence entre le plus haut et l’EMA (force haussière) et la différence entre le plus bas et l’EMA (force baissière), on construit un indicateur de base reflétant le rapport de force haussier/baissier. Une valeur positive indique une dominance haussière, négative une dominance baissière.

-

Analyse des caractéristiques de distribution : En utilisant la méthode des moments d’ordre supérieur, on effectue une analyse statistique de la série BBP, produisant quatre statistiques clés : moyenne, écart-type, asymétrie (troisième moment centré) et aplatissement excédentaire (quatrième moment centré moins 3). Ces statistiques décrivent la forme de la distribution des données de marché. L’asymétrie reflète la non‑symétrie, l’aplatissement l’épaisseur des queues et la fréquence des événements extrêmes.

-

Génération de seuils adaptatifs :

- Calcul d’un quantile normal standard de base en fonction du niveau de signification.

- Lorsque l’aplatissement excédentaire dépasse un seuil, on applique une correction par approximation de la distribution t, qui déduit le degré de liberté à partir de l’aplatissement et élargit la tolérance.

- Lorsque l’asymétrie dépasse un seuil, on applique une correction de non‑symétrie via le développement de Cornish‑Fisher.

- On obtient finalement des lignes de seuil supérieure et inférieure ajustées dynamiquement en fonction de la distribution réelle du marché.

-

Évaluation de l’état du marché :

- Dimension du volume : en comparant le volume actuel à la moyenne sur la période, on quantifie la participation du marché en trois niveaux (élevé, moyen, faible).

- Dimension de la position en prix : via un classement centile, on situe la position relative du prix dans l’intervalle historique.

- Score composite : la moyenne des scores des deux dimensions forme un coefficient d’ajustement pour le take profit.

-

Système de prise de profit dynamique :

- Take profit à trois niveaux, avec des multiples basés sur le nombre d’or (1,618 – 2,382 – 3,618).

- Distance du take profit = ATR × multiple fixe × coefficient d’ajustement dynamique.

- Dans les marchés à fort volume et haut centile (tendance forte), on élargit les objectifs de profit ; dans les marchés à faible participation, on les resserre.

-

Génération et exécution des signaux :

- Signal long : lorsque le BBP dépasse à la hausse le seuil adaptatif supérieur, on ouvre une position longue.

- Signal short : lorsque le BBP dépasse à la baisse le seuil adaptatif inférieur, on ouvre une position short.

- Signal de sortie : lorsque le BBP revient à la ligne moyenne, on ferme la position, suivant le principe de retour à la moyenne.

Avantages de la stratégie

-

Base théorique statistique solide : La stratégie s’affranchit de l’hypothèse de normalité fixe des approches traditionnelles, en ajustant dynamiquement les critères de décision selon la distribution réelle du marché. Elle reconstruit la logique de génération de signaux sur un plan statistique, avec un support théorique rigoureux.

-

Capacité d’adaptation remarquable : Grâce à la surveillance en temps réel de l’asymétrie et de l’aplatissement, la stratégie détecte automatiquement les changements de la distribution du marché. En marché à asymétrie positive, elle relève le seuil supérieur pour éviter de courir après les sommets ; en marché à queues épaisses, elle élargit la plage de seuils pour éviter de réagir de manière excessive aux fluctuations normales. Elle permet véritablement à la stratégie de s’adapter au marché.

-

Évaluation multidimensionnelle : En combinant le momentum des prix, l’activité des volumes et la position relative des prix, la stratégie construit un système d’évaluation global de l’état du marché, évitant le caractère partiel d’un jugement sur une seule dimension.

-

Gestion dynamique des risques : Le système de take profit à trois niveaux, couplé à un mécanisme d’ajustement dynamique, permet d’optimiser les distances de prise de profit en fonction de l’intensité du marché. En tendance, on capture pleinement les profits ; en marché faible, on les réalise rapidement.

-

Haute qualité des signaux : Grâce à un test de significativité statistique, les transactions ne sont déclenchées qu’en présence de véritables anomalies de distribution, réduisant efficacement le taux de faux signaux et améliorant la validité statistique des trades.

-

Visualisation intuitive : Les lignes de seuil dynamiques, les lignes de référence d’écart-type et les marqueurs de signaux illustrent clairement le processus d’adaptation de la stratégie, facilitant la compréhension et le suivi.

Risques de la stratégie

-

Complexité élevée de l’optimisation des paramètres : La stratégie comporte plusieurs paramètres (niveau de signification, seuil d’asymétrie, seuil d’aplatissement, multiples de take profit, etc.). Les combinaisons optimales varient fortement selon les conditions de marché, nécessitant une optimisation systématique et des backtests approfondis.

-

Absence de stop‑loss explicite : La stratégie repose principalement sur la sortie par retour à la moyenne, sans stop‑loss dur basé sur le prix ou l’ATR. En cas de mouvement unidirectionnel extrême, si le BBP s’écarte durablement de la moyenne sans revenir, cela peut entraîner des pertes latentes importantes et une immobilisation de capital.

-

Faible adaptabilité aux marchés en range : Dans une phase de consolidation étroite et prolongée, le BBP oscille autour de la moyenne sans atteindre les seuils adaptatifs, ce qui limite les opportunités de trading et pénalise les performances.

-

Forte dépendance aux données : L’analyse des caractéristiques de distribution nécessite un historique suffisant pour obtenir des statistiques fiables. Pour un actif récemment listé ou avec des données insuffisantes, les statistiques en phase initiale peuvent être instables, affectant les performances.

-

Calcul relativement lourd : Le calcul en temps réel des moments d’ordre supérieur, des centiles et des seuils dynamiques nécessite de parcourir l’historique des données, ce qui peut poser des problèmes de performance dans un environnement de trading aux ressources limitées.

-

Risque en situation de marché extrême : Lors d’un krach éclair ou d’une flambée brutale, le BBP peut franchir instantanément le seuil puis revenir rapidement, conduisant à un point d’entrée défavorable ou à une opportunité manquée.

Pistes d’optimisation

-

Introduction d’un stop‑loss dynamique :

- Stop‑loss suiveur basé sur l’ATR, avec une distance ajustée en fonction de la durée de la position et des profits.

- Stop‑loss technique combiné aux niveaux de support/résistance.

- Stop‑loss adaptatif basé sur le Maximum Adverse Excursion (MAE).

-

Renforcement de l’identification de l’environnement de marché :

- Introduction d’un filtre de tendance (ex. ADX) pour suspendre les trades en l’absence de tendance claire.

- Classification de la volatilité pour éviter les périodes de volatilité extrême.

- Utilisation d’indicateurs de microstructure pour détecter les situations de manque de liquidité.

-

Optimisation adaptative des paramètres :

- Application de backtests à fenêtre glissante pour ajuster dynamiquement la période d’analyse.

- Introduction de méthodes d’apprentissage automatique (algorithmes génétiques, essaims particulaires) pour l’optimisation des paramètres.

- Mise en place d’un mécanisme de changement de paramètres en fonction de l’état du marché.

-

Amélioration de la qualité des signaux :

- Ajout d’une condition de confirmation par le volume (signaux accompagnés d’une augmentation de volume).

- Combinaison avec des niveaux techniques clés (précédents plus hauts/plus bas, retracements de Fibonacci) pour une confirmation multiple.

- Création d’un système de notation de la force du signal pour ajuster la taille des positions.

-

Optimisation de la gestion de position :

- Allocation dynamique basée sur la formule de Kelly.

- Ajustement de la taille d’ouverture en fonction de la force du signal et du score de l’état du marché.

- Mise en œuvre de stratégies de pyramide (ajouts et réductions).

-

Intégration de multiples temporalités :

- Détermination de la tendance principale sur une temporalité supérieure pour ne trader que dans le sens de la tendance.

- Recherche de points d’entrée précis sur une temporalité inférieure.

- Construction d’un mécanisme de confirmation par résonance multi‑temporalités.

Conclusion

La stratégie BBP à distribution adaptative représente une tentative innovante de combinaison entre l’analyse technique et la statistique moderne. En s’affranchissant de l’hypothèse de normalité, elle résout fondamentalement le problème de dépendance à cette hypothèse dans les stratégies classiques. Sa valeur centrale réside dans son innovation théorique et son respect de la distribution réelle du marché, permettant de maintenir une qualité de signaux raisonnable dans des marchés aux formes de distribution variées. Le système de take profit dynamique à trois niveaux renforce encore son caractère pratique, en équilibrant profit et risque.

Cependant, la stratégie présente des lacunes évidentes. L’absence de stop‑loss explicite est le point faible le plus important, qu’il faudrait prioritairement combler en pratique. La complexité de l’optimisation des paramètres et le problème d’adaptation aux marchés en range devront être résolus en introduisant une identification de l’environnement de marché et des mécanismes d’adaptation des paramètres.

Pour les traders quantitatifs à la recherche de profondeur théorique et désireux de mener des recherches approfondies, cette stratégie offre un excellent cadre d’apprentissage et d’amélioration. Avant une mise en œuvre réelle, il est recommandé :

- D’effectuer des backtests historiques complets et une optimisation des paramètres pour l’instrument spécifique.

- D’ajouter un stop‑loss dur basé sur l’ATR ou un pourcentage.

- De combiner un filtre de tendance pour éviter de trader dans des conditions défavorables.

- De commencer avec une petite taille de position pour valider progressivement les performances en réel.

Dans l’ensemble, il s’agit d’une stratégie innovante, dotée de fondements théoriques solides, d’une logique de conception rigoureuse, et présentant une valeur de recherche et d’application élevée, méritant d’être explorée et optimisée en continu par les traders quantitatifs.

//@version=5

strategy("BBP Adaptive Distribution Strategy [presentTrading]")

//========================================

// BBP策略参数设置

//========================================

lengthInput = input.int(20, "EMA Length");//EMA周期长度

zLength = input.int(150, "Distribution Analysis Period");//分布分析周期

//自适应分布参数组

dist_group = "Distribution Fitting";

//统计显著性水平,0.05表示95%置信度- 1