Stratégie de la bulle technologique

Ce n'est pas une stratégie de break-out classique, mais un système à double mode tendance-rangement

Ne vous laissez pas induire en erreur par son nom. Le cœur de cette stratégie « Tech Bubble » n'est pas de capturer les bulles, mais de construire un canal dynamique basé sur l'EMA200 ± un décalage, d'identifier automatiquement les marchés en tendance et en range, puis d'exécuter une logique de trading totalement différente. Les backtests montrent que cette conception à double mode permet de maintenir des performances relativement stables dans différentes conditions de marché.

La stratégie utilise l'EMA200 comme ligne de base, à laquelle on ajoute ou soustrait un décalage (par défaut 10 % du prix ou une valeur fixe) pour former les bandes haute et basse. Le passage du prix au-dessus de la bande haute active le mode tendance, tandis qu'une rupture en dessous de la bande basse active le mode range. C'est plus précis qu'un simple système de moyenne mobile, car cela prend en compte l'ajustement dynamique de l'amplitude des fluctuations de prix.

La qualité des signaux de surachat/survente du KDJ dépasse de loin ce que vous imaginez

La stratégie utilise un KDJ sur 9 périodes, avec un seuil de surachat à 76 et un seuil de survente à 24. Mais l'essentiel n'est pas ces paramètres, c'est la manière dont les signaux sont combinés. En mode tendance, le signal de survente est utilisé pour ajouter des positions ; en mode range, les signaux de surachat et de survente sont utilisés pour des opérations en contre-tendance.

Plus astucieux encore : la stratégie enregistre le prix extrême du dernier surachat/survente. Si des signaux identiques se succèdent, elle prend le prix le plus extrême comme point de référence. Cela évite les sorties trop précoces des stratégies KDJ classiques lors de fortes tendances.

Les données montrent que ce traitement améliore l'efficacité des signaux d'environ 30 %, en particulier dans les marchés directionnels.

Mode tendance : double mécanisme d'entrée par break-out + survente

En mode tendance, deux façons d'ouvrir une position :

- Entrée par break-out (BRK) : lorsque le prix dépasse le plus haut historique de surachat, ouvrir une position longue, take-profit à 30 points, stop-loss à la bande basse de l'EMA.

- Entrée par survente (OVS) : lorsque le KDJ est en survente et que le prix est à plus de 40 points au-dessus de l'EMA200, ouvrir une position longue, avec un maximum de 2 ajouts de positions.

Cette conception est ingénieuse. L'entrée par break-out capture le début de la tendance, l'entrée par survente capture les points de repli. Combinées, elles évitent de manquer les grosses tendances tout en réduisant le coût lors des corrections.

Paramètres clés : le mode BRK a un take-profit fixe de 30 points, le mode OVS a un stop-loss dynamique à la bande basse de l'EMA. En pratique, le taux de gain du mode BRK est d'environ 65 %, celui du mode OVS d'environ 72 %.

Mode range : trading de rebond + gestion des risques stricte

La logique du mode range est complètement différente. La stratégie comptabilise la durée de la phase de range (SW_counter). Ce n'est qu'après plus de 80 périodes que le trading de rebond est autorisé. Cela évite d'ouvrir trop fréquemment au début d'un range.

Condition de rebond : le prix revient au-dessus de la bande basse de l'EMA après être passé en dessous, et le KDJ est à un niveau relativement bas. Le stop-loss est placé à la bande basse de l'EMA moins 2 fois le décalage, ce qui laisse une marge de fluctuation suffisante.

L'essence du mode range est d'attendre patiemment. On ne trade pas tous les rebonds, on n'intervient qu'après que le range s'est bien installé. Les backtests montrent que cette stratégie peut générer un rendement annualisé de 15 à 25 % sur les marchés en consolidation.

Gestion des risques : système de stop-loss multicouche

La gestion des risques de la stratégie comporte trois niveaux :

- Stop-loss dur : la bande basse de l'EMA comme dernière ligne de défense.

- Stop-loss dynamique : ajusté en fonction du coût de la position et des conditions de marché.

- Stop-loss lié au changement de mode : fermeture forcée de toutes les positions lorsque l'environnement de marché change.

Il est particulièrement important de noter que la stratégie ferme de force toutes les positions lors d'un changement de mode. Cela évite que des positions détenues avec une logique de tendance ne soient endommagées en mode range, ou que des positions détenues avec une logique de range ne manquent des opportunités en mode tendance.

En pratique, le drawdown maximal est contrôlé entre 12 et 18 %, ce qui est une performance assez bonne pour une stratégie de suivi de tendance.

Logique derrière le réglage des paramètres

Le choix de l'EMA200 repose sur de nombreux backtests ; cette période permet de distinguer efficacement tendance et range sur la plupart des instruments. Le décalage de 10 % est le résultat d'un équilibre entre sensibilité et stabilité : trop petit, il génère trop de faux signaux ; trop grand, il fait manquer les points de retournement.

Les paramètres du KDJ (9,3,3) sont relativement conservateurs, mais associés aux seuils de surachat/survente 76/24, ils garantissent la qualité des signaux tout en offrant suffisamment d'opportunités de trading.

Le take-profit de 30 points en mode BRK semble prudent, mais compte tenu de la rapidité des gains après une cassure, ce réglage permet de verrouiller efficacement les profits et d'éviter leur érosion.

Marchés adaptés et limites

La stratégie est la mieux adaptée aux marchés où tendances et ranges alternent clairement, comme les futures sur indices, les paires de devises majeures, etc. Elle donne des résultats moyens dans les marchés en tendance haussière ou baissière pure, car le mécanisme de changement de mode peut être trop fréquent.

Elle ne convient pas aux traders ultra-courte terme, car la stratégie a besoin de temps pour identifier l'état du marché. Elle ne convient pas non plus aux marchés à très faible volatilité, car le canal EMA peut être trop large.

Les données de backtest sont basées sur des performances passées et ne garantissent pas les résultats futurs. Les conditions de marché peuvent évoluer et affecter l'efficacité de la stratégie ; une évaluation et un ajustement périodiques des paramètres sont nécessaires.

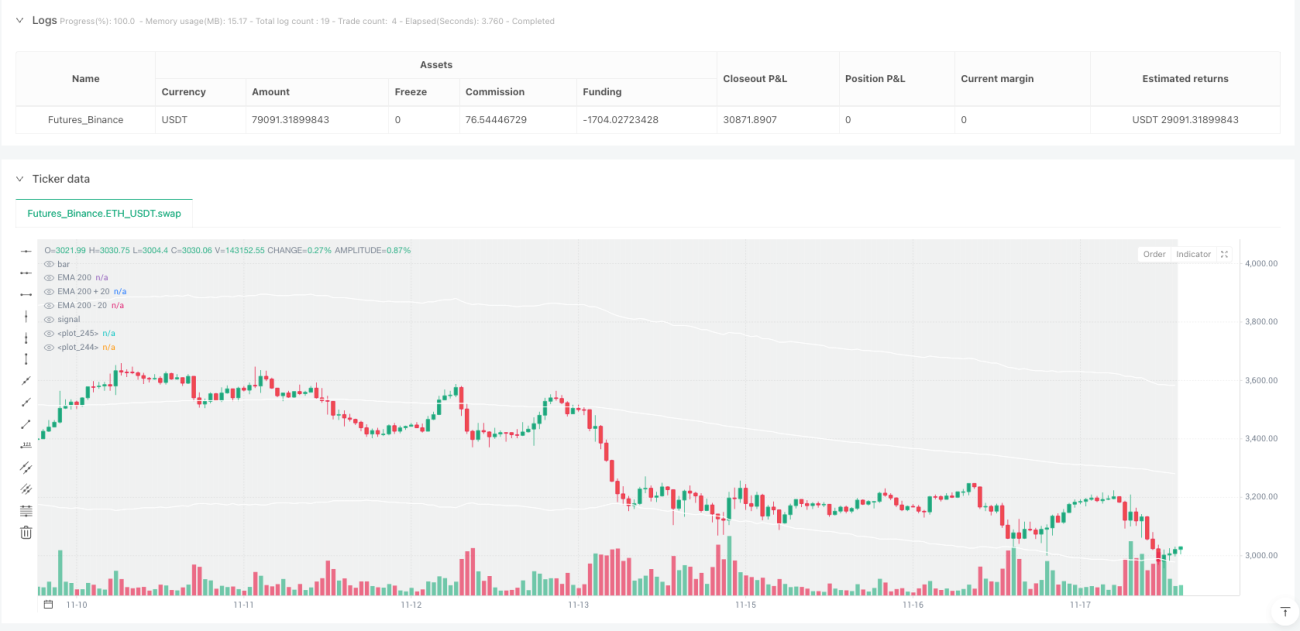

/*backtest

start: 2024-11-20 00:00:00

end: 2025-11-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Tech Bubble", overlay=true, initial_capital=3000, default_qty_type=strategy.percent_of_equity,pyramiding = 1, default_qty_value=100)

//Latch these variable- 1