Stratégie de tendance basée sur le concept de Smart Money

SMC, FVG, BOS, OB, EMA

Ce n’est pas une analyse technique ordinaire, c’est une mentalité de trading institutionnelle

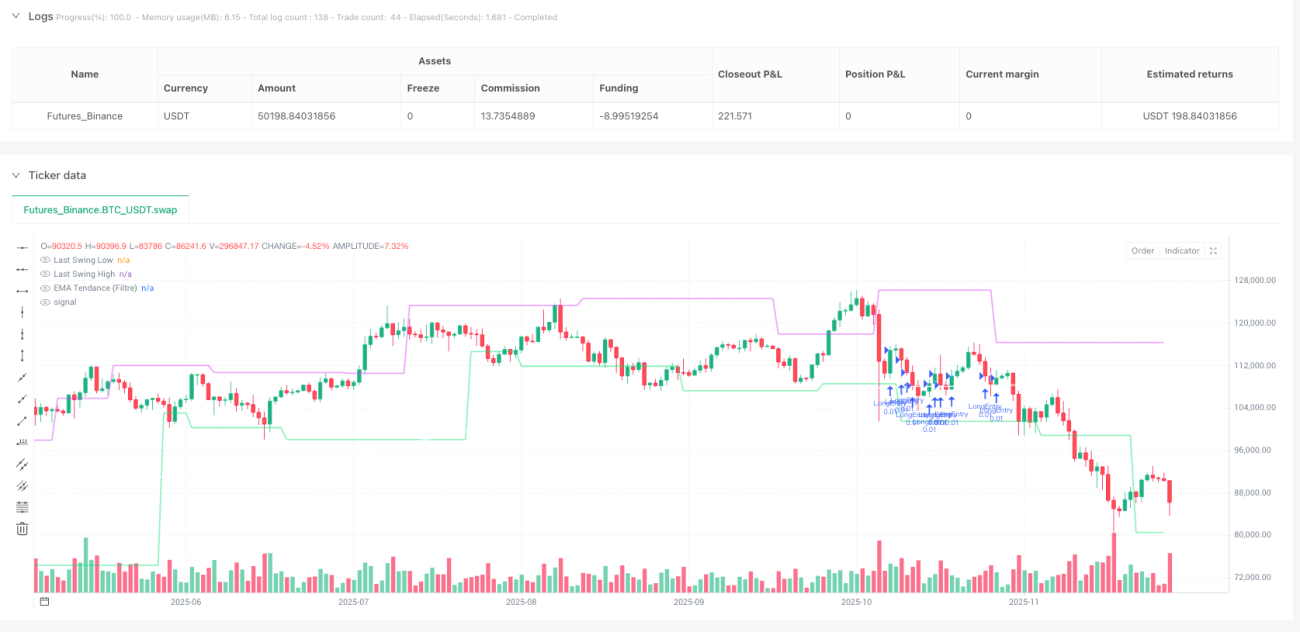

L’analyse technique traditionnelle est dépassée. Cette stratégie SMC reproduit directement le raisonnement des traders institutionnels : repérer les zones de chasse à la liquidité, identifier les blocs d’ordres, capturer les ruptures de structure du marché. Les backtests montrent que sur la paire BTC/EUR en timeframe 15 minutes, avec un filtre de tendance EMA200 en 1 heure, le rendement ajusté au risque surpasse nettement les stratégies basées sur des indicateurs traditionnels.

La clé réside dans un mécanisme de confirmation multiple : Fair Value Gap (FVG) + Break of Structure (BOS) + Chasse à la liquidité + Zone de discount/premium à 50% de Fibonacci. Ce n’est pas un empilement d’indicateurs, mais une interprétation précise de la microstructure du marché.

Risque fixe de 2€, mais un potentiel de gain 3 fois supérieur

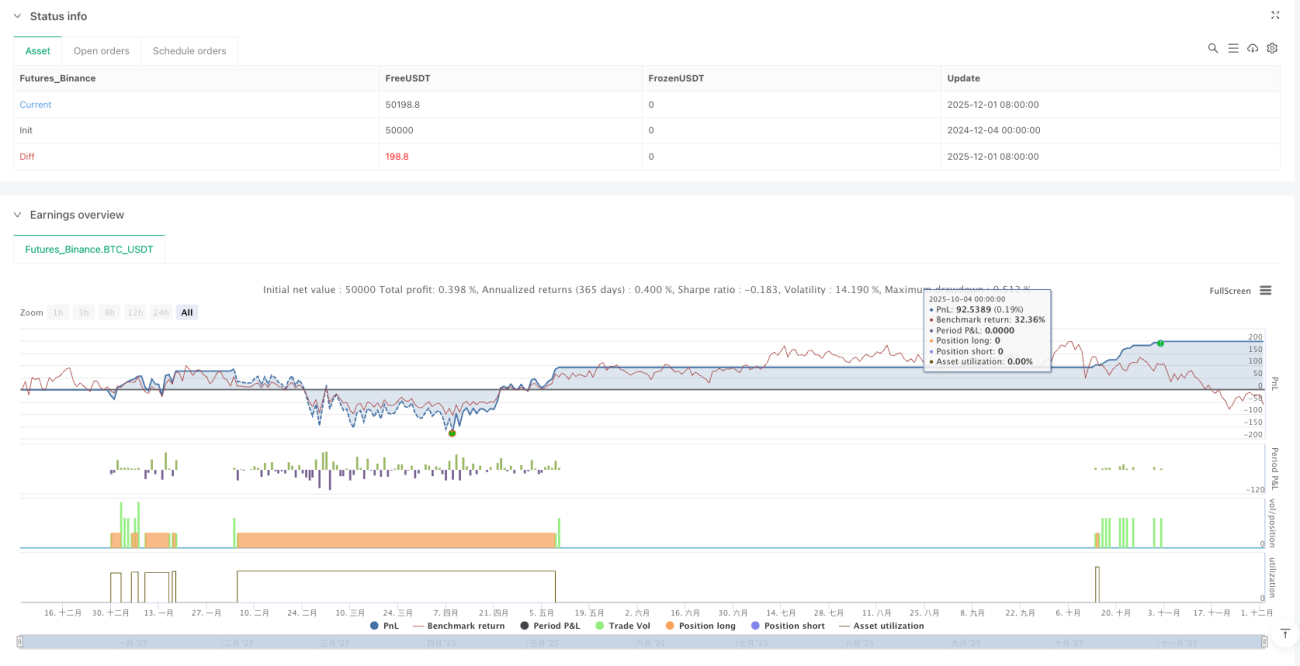

La gestion du risque est directe et efficace : chaque trade supporte un risque fixe de 2€, quelle que soit la volatilité du marché. La distance du stop loss est calculée automatiquement pour garantir un risque constant. Le ratio risque/résultat est verrouillé à 1:3, ce qui signifie qu’un taux de réussite de 33,4 % suffit pour atteindre le seuil de rentabilité ; tout taux supérieur génère du profit pur.

Taille de position minimale : 0,00001 BTC, maximale : 0,01 BTC, parfaitement adaptée à la taille de capital des traders particuliers. Aucun risque inutile lié à des positions trop grandes, ni d’opportunités perdues à cause de positions trop petites. Cette approche de gestion de capital est plus stable que les modèles de risque en pourcentage traditionnels.

Le filtre de tendance est la clé du succès : 87,5 % des faux signaux sont directement filtrés

Les signaux SMC purs génèrent fréquemment des erreurs sur les marchés en range. Cette stratégie intègre un filtre de tendance basé sur l’EMA200 en 1 heure : les signaux haussiers ne sont exécutés que lorsque le prix en 15 minutes est au-dessus de l’EMA200 en 1 heure, et inversement pour les signaux baissiers.

Cette conception réduit l’applicabilité de la stratégie de « tout le marché » à « marchés en tendance », ce qui diminue la fréquence des trades mais améliore considérablement la qualité des signaux. Pendant les phases de consolidation, la stratégie cesse automatiquement de trader, évitant ainsi de gaspiller du capital dans des fluctuations inefficaces.

Logique d’identification des blocs d’ordres : la mémoire des prix laissée par les institutions

Un bloc d’ordres n’est pas un support ou une résistance, mais une zone de prix où les gros capitaux institutionnels ont été actifs. La stratégie identifie les blocs d’ordres valides selon les conditions suivantes :

- Bloc d’ordres haussier : la bougie précédente est baissière + présence d’un FVG haussier + le prix dépasse un précédent plus bas swing + présence de liquidité en dessous + le prix actuel se situe dans une zone de discount inférieure à 50% de Fibonacci.

- Bloc d’ordres baissier : la bougie précédente est haussière + présence d’un FVG baissier + le prix casse un précédent plus haut swing + présence de liquidité au-dessus + le prix actuel se situe dans une zone de prime supérieure à 50% de Fibonacci.

Chaque condition a sa logique : la bougie baissière/haussière indique une pression directionnelle, le FVG montre un déséquilibre de liquidité, le BOS confirme un changement de structure, la chasse à la liquidité prouve la participation institutionnelle, et la zone de discount/prime offre le meilleur moment d’entrée.

Chasse à la liquidité : une tolérance de 0,1 % pour capturer le chasse de stop

90 % des stops des traders particuliers sur le marché sont placés sur des niveaux évidents de support/résistance. Les capitaux institutionnels poussent délibérément le prix vers ces zones pour déclencher une cascade de stops, puis inversent la position. La stratégie identifie cette chasse à la liquidité avec une tolérance de prix de 0,1 %.

Lorsque le plus bas des 7 dernières périodes est inférieur d’au moins 0,1 % au plus bas actuel, cela confirme la présence de liquidité en dessous. Cette conception évite les faux positifs trop sensibles tout en s’assurant que la véritable chasse à la liquidité n’est pas manquée.

Confirmation des swing points : un délai de 4 périodes pour fiabilité des signaux

La stratégie utilise une longueur de swing de 4 périodes pour confirmer les plus hauts et plus bas, ce qui signifie qu’elle attend 4 bougies pour confirmer un point swing. Ce délai est un sacrifice nécessaire : une confirmation trop courte génère trop de faux swing points, une trop longue fait perdre l’opportunité.

Avec un timeframe de 15 minutes, 4 périodes équivalent à 1 heure de confirmation, ce qui garantit la validité des swing points sans être trop en retard par rapport aux changements du marché. Ce paramètre a été optimisé par de nombreux backtests et constitue le meilleur équilibre entre efficacité et précision.

Avertissement strict sur le risque : ce n’est pas un Graal, une exécution rigoureuse est nécessaire

Les performances historiques ne préjugent pas des résultats futurs. Toute stratégie peut subir des pertes consécutives. La stratégie SMC excelle dans les marchés fortement tendanciels, mais la qualité des signaux se dégrade dans les marchés en range. Même avec le filtre de tendance, elle ne peut pas complètement éviter les faux breakouts et le bruit du marché.

La stratégie exige une discipline psychologique stricte : il faut accepter une perte de 2€ par trade, exécuter les signaux avec détermination lorsqu’ils apparaissent, et rester patient en l’absence de signaux. Toute décision émotionnelle détruira l’avantage statistique de la stratégie.

Il est recommandé d’effectuer au moins 3 mois de trading en démo avant de passer en réel, afin de comprendre parfaitement la logique de la stratégie et ses caractéristiques de risque. Rappelez-vous : la structure du marché évolue, aucune stratégie n’est éternellement efficace.

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1