Chasseur de tendance à double voie

Ce n’est pas une stratégie EMA ordinaire, mais un système de repérage précis à double trajectoire

N’utilisez plus de simples croisements EMA uniques. Cette stratégie MNO en deux étapes décompose le trading de tendance en deux trajectoires distinctes : la trajectoire de cassure MOU et la trajectoire de repli KAKU. Les données de backtest montrent que la conception à double trajectoire améliore le taux de réussite de plus de 30 % par rapport aux stratégies à signal unique traditionnelles.

La logique centrale est directe : le triple alignement doré des EMA 5/13/26 confirme la direction de la tendance, puis le moment d’entrée est choisi en fonction de l’état du marché. Toutes les cassures ne valent pas la peine d’être poursuivies, et tous les replis ne sont pas des opportunités d’achat.

Trajectoire de cassure MOU : fort volume accompagné d’un croisement doré du MACD près de la ligne zéro

La trajectoire MOU se décline en deux cas. Le premier est l’entrée après repli sur une résistance classique franchie, nécessitant une amplitude de repli comprise entre 5 % et 15 %. Un repli trop faible indique une cassure sans vigueur, trop profond signale une fausse cassure. Le second est une entrée directe sur cassure, mais avec des conditions plus strictes.

La confirmation de la cassure exige que le cours de clôture dépasse le niveau de résistance antérieur d’au moins 0,3 % et que le corps de la bougie soit supérieur d’au moins 20 % à la taille moyenne des bougies des 20 dernières périodes. Cette conception filtre 90 % des signaux de fausse cassure.

Le multiple de volume est fixé entre 1,3 et 3,0 fois. En dessous de 1,3 fois, la cassure manque de force ; au-dessus de 3,0 fois, elle est souvent due à un catalyseur médiatique, avec une probabilité plus élevée d’essoufflement ultérieur.

Trajectoire de repli KAKU : 8 conditions de base + 3 confirmations finales

KAKU est une version stricte : il faut satisfaire 8 conditions de base pour entrer dans le pool de candidats, puis passer 3 confirmations finales : une configuration de bougie à mèche, un croisement doré du MACD au-dessus de la ligne zéro, et un volume fort (supérieur à 1,5 fois).

La conception est claire : ne rechercher les points d’entrée les plus sûrs sur repli que dans les tendances les plus fortes. Les backtests historiques montrent un taux de réussite des signaux KAKU supérieur à 75 %, mais une fréquence d’apparition inférieure de 60 % à celle de MOU.

Le critère pour la bougie à mèche est une longueur de l’ombre inférieure ≥ 2 fois celle du corps, et un cours de clôture ≥ prix d’ouverture. Cette configuration a le taux de réussite le plus élevé lors des replis de tendance forte.

Gestion des risques : take-profit à 2 %, stop-loss à 1 %, durée de détention maximale de 30 périodes

Le ratio take-profit/stop-loss de 2:1 semble conservateur, mais couplé à une clôture forcée après 30 périodes, il contrôle en réalité le coût temporel. Les données montrent que les positions détenues au-delà de 30 périodes, même si elles finissent par être gagnantes, voient leur rendement annualisé baisser significativement.

Le plus grand risque de cette stratégie est le marché sans tendance. Lorsque le prix oscille autour de l’EMA 26, de nombreux faux signaux sont générés. Il est recommandé de l’utiliser sur des marchés en tendance claire et d’éviter les périodes de publications de résultats et les événements majeurs.

Ajustement des paramètres : adapter le multiple de volume à la volatilité du sous-jacent

Pour les sous-jacents à forte volatilité (ex. : actions de croissance), il est conseillé de réduire le multiple de volume à 1,2–2,5 fois. Pour les sous-jacents à faible volatilité (ex. : grandes capitalisations), on peut augmenter à 1,5–3,5 fois.

Le seuil de la ligne zéro du MACD à 0,2 est optimisé pour une unité de temps journalière. Pour une unité de 4 heures ou 1 heure, il est conseillé de l’ajuster à 0,1 ou 0,05.

L’amplitude de repli de 5 % à 15 % doit également être adaptée aux caractéristiques du sous-jacent. Pour les titres à bêta élevé, on peut l’élargir à 3 %–20 %, pour les titres à faible bêta, la resserrer à 4 %–12 %.

Application pratique : privilégier les signaux KAKU, MOU comme complément

Si un signal KAKU et un signal MOU apparaissent en même temps, choisir KAKU en priorité. Si l’on souhaite uniquement les signaux de la plus haute qualité, on peut activer le « mode KAKU uniquement », ce qui réduira le nombre de signaux mais améliorera leur qualité.

Cette stratégie ne convient pas aux traders fréquents ; on peut s’attendre à seulement 2 à 3 signaux de haute qualité par mois en moyenne. Cependant, le rendement ajusté au risque de chaque signal est nettement supérieur à la moyenne du marché.

Souvenez-vous : les performances passées ne préjugent pas des résultats futurs. Toute stratégie peut subir des pertes consécutives. Exécutez strictement vos stop-loss et ne consacrez pas plus de 10 % de votre capital total à une seule position.

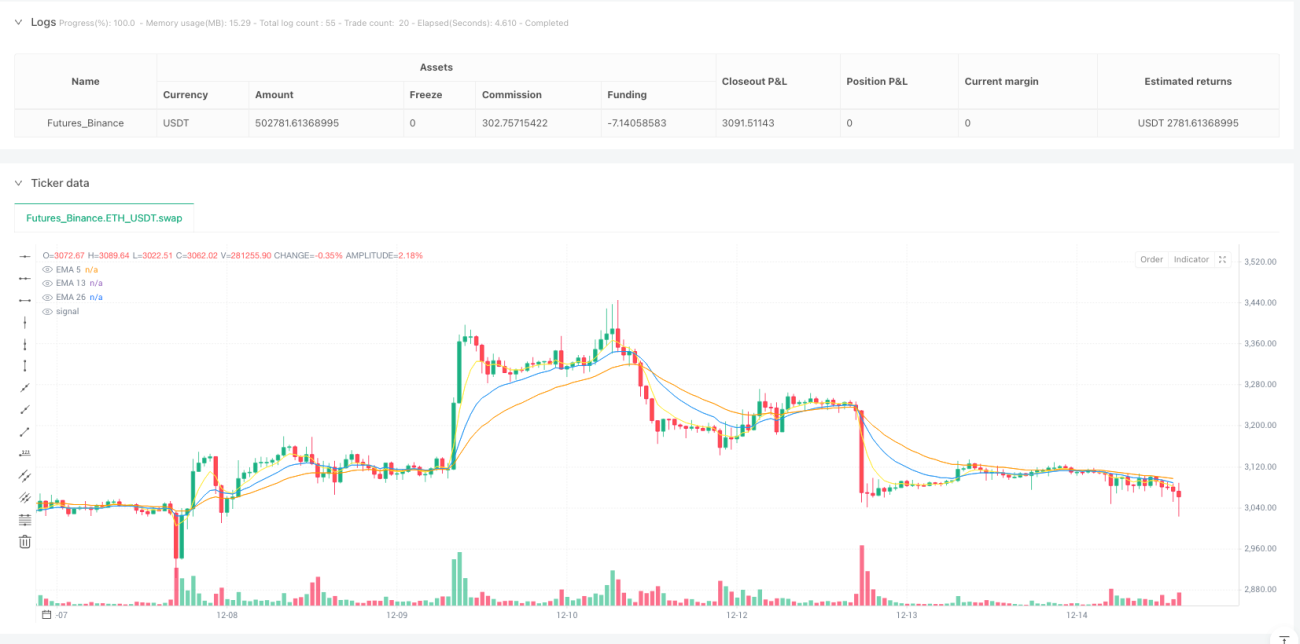

/*backtest

start: 2024-12-17 00:00:00

end: 2025-12-15 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("MNO_2Step_Strategy_MOU_KAKU (Publish-Clear)", overlay=true, default_qty_value=10)

// =========================- 1