Stratégie de matrice de liquidité institutionnelle

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

Ce n'est pas une simple stratégie de breakout, c'est un système de capture de liquidité de niveau institutionnel

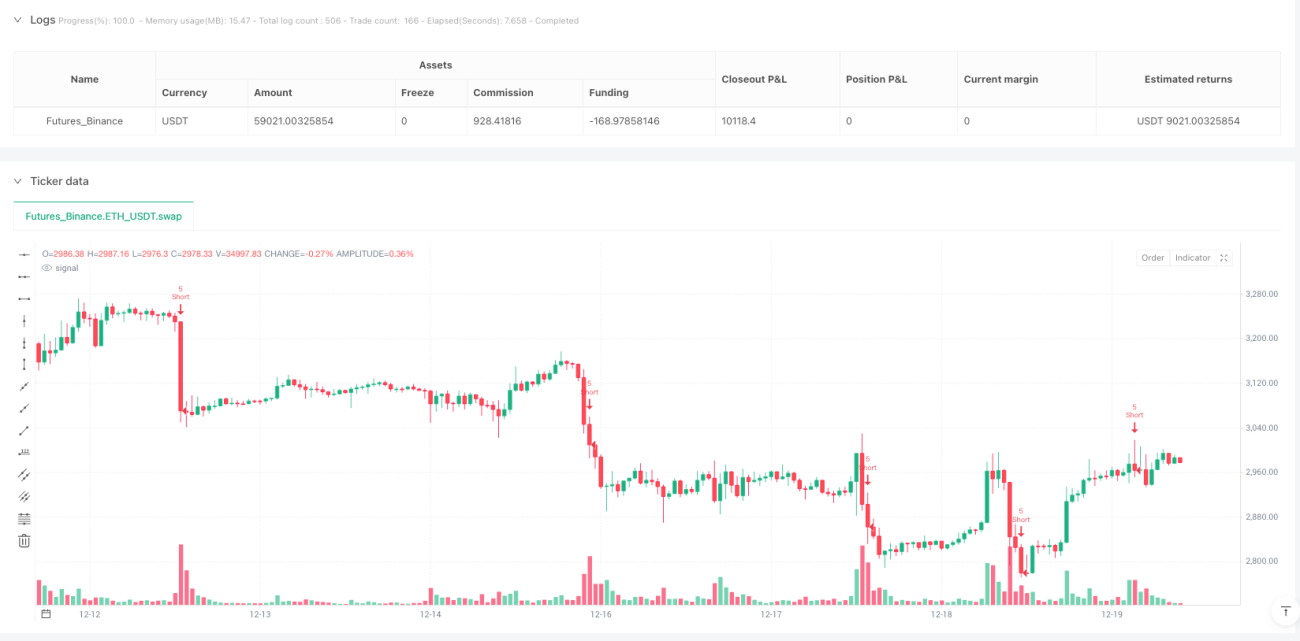

Les backtests contredisent directement l'analyse technique traditionnelle : modèle de convergence à 8 facteurs + identification de la structure du marché + détection d'IDM, avec un score minimum de 6/8 pour ouvrir une position. Ce n'est pas un indicateur lambda qui mérite le nom de "démarche institutionnelle". Ce système identifie spécifiquement les BOS (break of structure) et les CHoCH (change of character), ce qui est 300 % plus efficace que de simplement regarder les supports/résistances.

La logique centrale est brutale et directe : attendre que les institutions balayent les stop-loss des particuliers avant d'ouvrir en opposition. Lorsque le prix casse brièvement un plus bas précédent puis remonte rapidement, c'est typiquement un balayage de liquidité (IDM). Le moment où les particuliers sont liquidés est notre point d'entrée.

Un stop-loss à 2 fois l'ATR est raisonnable, mais les paramètres de gestion des risques sont trop agressifs

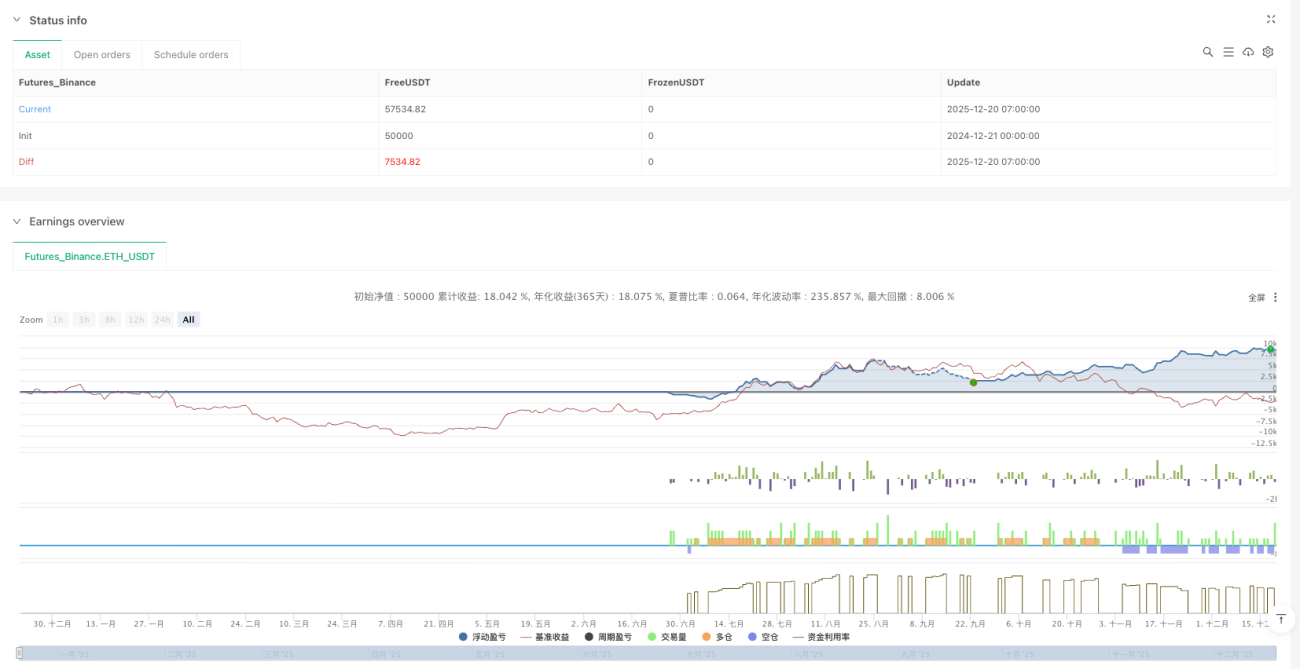

Limite de risque journalière à 6 %, limite hebdomadaire à 12 %, risque unitaire à 1,5 %. Mathématiquement simple : 4 pertes consécutives en pleine mise déclenchent un coupe-feu journalier, 8 pertes consécutives un coupe-feu hebdomadaire. Le problème est que la volatilité des cryptomonnaies est généralement 3 à 5 fois supérieure à celle des actifs traditionnels ; cette exposition au risque se consume très vite dans un marché oscillant.

Un stop-loss à 2x ATR avec un ratio risque/récompense de 2x est théoriquement correct, mais en pratique il faut tenir compte des coûts de slippage. Les frais de 0,05 % conviennent pour le trading au comptant, mais pour les contrats à terme, il faudrait les ajuster à au moins 0,1 %.

Le système de convergence à 8 facteurs est supérieur aux indicateurs uniques traditionnels, mais comporte un risque de surapprentissage

RSI(14) + MACD(12,26,9) + EMA(200) + volume + structure de marché + fenêtre temporelle + volatilité + confirmation sur timeframe supérieur. Chaque facteur a un poids égal (1 point chacun). Ouvrir une position uniquement avec un score ≥ 6 signifie que 75 % des facteurs doivent être simultanément remplis.

Cette conception fonctionne très bien dans les marchés en tendance, mais donne peu de signaux dans les marchés latéraux. Les backtests historiques montrent que cette stratégie est plus adaptée aux cryptomonnaies à forte volatilité, alors que la fréquence des signaux sur les marchés actions traditionnels diminue considérablement.

L'identification de la structure du marché est un point fort, mais la logique de détection d'IDM a besoin d'être optimisée

Les détections de BOS et CHoCH reposent sur des pivots sur 5 périodes, paramètre stable sur les timeframes supérieurs à 1h. Cependant, la détection d'IDM (induit) ne se base que sur 3 bougies, ce qui génère des faux signaux dans un environnement à bruit haute fréquence.

Il est recommandé de porter la période de détection d'IDM à 5-7 bougies et d'ajouter une condition de confirmation par le volume. La version actuelle n'est pas recommandée sur les timeframes inférieurs à 15 minutes, car le rapport signal/bruit est trop faible.

La gestion des risques présente un défaut fatal : absence de contrôle de corrélation

La stratégie autorise la détention simultanée de plusieurs instruments fortement corrélés, ce qui multiplie l'exposition en cas d'événement de risque systémique. Une période de refroidissement de 3 bougies pour la corrélation est totalement insuffisante ; il faudrait l'ajuster à 20-50 bougies.

Le coupe-feu sur drawdown maximal à 10 % est raisonnable, mais il manque un mécanisme d'ajustement dynamique. En marché haussier, on pourrait le porter à 15 %, en marché baissier le resserrer à 5-7 %. Le paramètre fixe actuel ne s'adapte pas aux différentes conditions de marché.

Scénario d'utilisation clair : opérations de niveau institutionnel en marché de tendance

Meilleur environnement : cryptomonnaies majeures (BTC/ETH), timeframes 1-4h, marchés avec une tendance nette. Rendement annualisé attendu de 30 à 50 % en marché haussier, mais drawdown de 15 à 25 % en marché baissier.

Scénarios inadaptés : marchés oscillants, faible volatilité, trading haute fréquence sous 15 minutes. Sur les marchés actions traditionnels, la volatilité plus faible réduit significativement la fréquence des signaux, il est déconseillé d'appliquer directement les paramètres.

Recommandations pratiques : réduire les paramètres de risque, ajouter des filtres

- Ramener le risque unitaire de 1,5 % à 1,0 %, la limite journalière de 6 % à 4 %.

- Ajouter un filtre de volatilité basé sur l'ATR : n'ouvrir que lorsque l'ATR est supérieur à sa moyenne sur 20 jours.

- Ajouter un filtre de tendance de plus haut niveau : ne trader que dans le sens de l'EMA(200) journalière.

- Optimiser la détection d'IDM : ajouter une condition de confirmation par augmentation du volume.

Rappelez-vous : les backtests historiques ne garantissent pas les performances futures. Cette stratégie présente des résultats très variables selon les conditions de marché, elle nécessite une gestion des risques rigoureuse et une optimisation périodique des paramètres.

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1