Stratégie de scalping Gamma Black-Scholes : La sagesse quantitative des teneurs de marché d'options

BS, GAMMA, DELTA, THETA, VEGA

Pourquoi les teneurs de marché d'options parviennent-ils toujours à profiter de la volatilité ?

Dans le monde du trading quantitatif, il existe un phénomène apparemment paradoxal : alors que les investisseurs particuliers s'inquiètent des fluctuations du marché, les teneurs de marché d'options parviennent à réaliser des bénéfices stables. Quel est le secret derrière cela ? La réponse réside dans la stratégie de scalping gamma basée sur le modèle Black-Scholes que nous allons analyser aujourd'hui.

L'idée centrale de cette stratégie est de simuler le comportement des teneurs de marché d'options : en construisant une position synthétique de straddle (long straddle) et en utilisant l'effet gamma pour une couverture dynamique, on réalise des profits grâce à l'arbitrage de volatilité. En termes simples, il s'agit de laisser les mathématiques travailler pour nous, plutôt que de lutter contre les émotions du marché.

Fondements mathématiques de la stratégie : application pratique du modèle Black-Scholes

Le modèle Black-Scholes n'est pas seulement une théorie académique ; il constitue la pierre angulaire de la tarification moderne des options. Dans cette stratégie, nous nous concentrons sur cinq lettres grecques :

Delta (Δ) : mesure la sensibilité du prix de l'option aux variations du prix de l'actif sous-jacent. Pour une position de straddle, les variations du Delta fournissent des signaux de couverture.

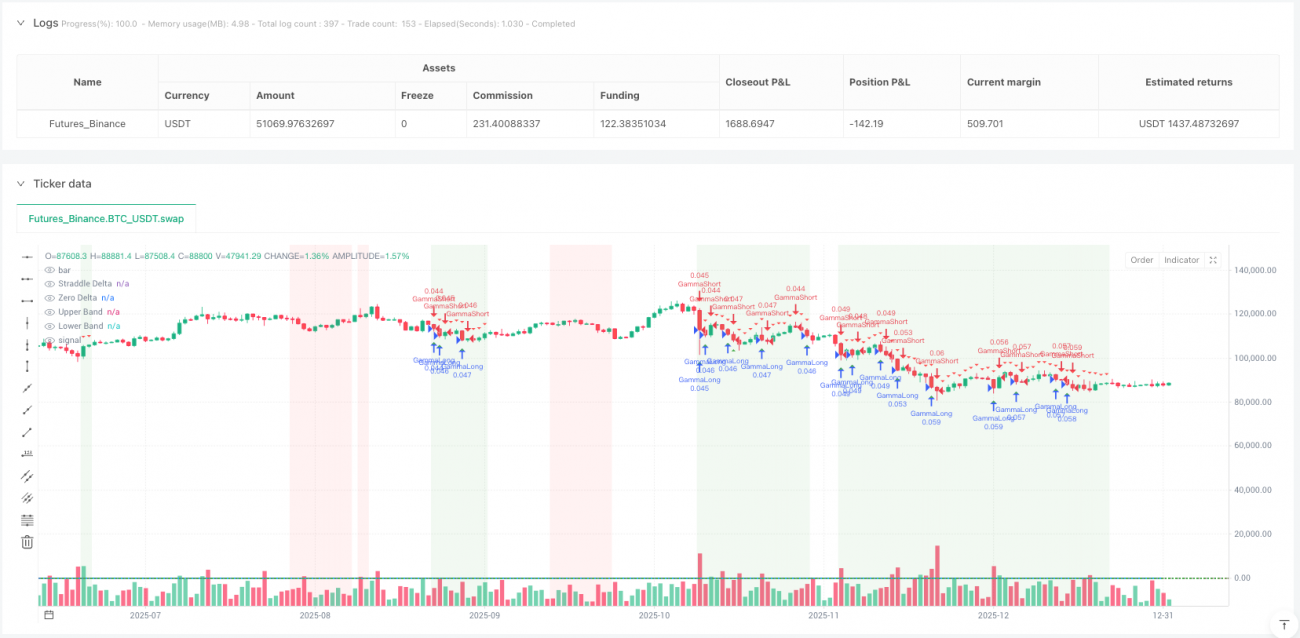

Gamma (Γ) : taux de variation du Delta, c'est le cœur de la stratégie. Un gamma positif signifie que le Delta augmente lorsque le prix monte et diminue lorsque le prix baisse, créant ainsi des opportunités d'« acheter bas, vendre haut ».

Theta (Θ) : la dépréciation temporelle, un coût à surmonter. Ce n'est que lorsque la volatilité réelle dépasse la volatilité implicite que les gains du trading gamma peuvent couvrir la dépréciation temporelle.

Vega (ν) : sensibilité à la volatilité, nous aide à évaluer l'environnement de volatilité.

Du point de vue de l'implémentation en code, la stratégie utilise la formule standard de Black-Scholes pour calculer ces lettres grecques, et emploie la fonction de distribution normale standard (via l'approximation d'Abramowitz & Stegun) pour garantir la précision des calculs.

Comment identifier les meilleurs moments de trading ?

La stratégie conçoit un système de filtrage des signaux à trois niveaux :

Premier niveau : identification du régime de volatilité

En comparant le rapport entre la volatilité historique et la volatilité implicite, on détermine l'environnement de volatilité actuel. Lorsque volatilité historique / volatilité implicite > 1,2, cela indique que la volatilité réelle du marché dépasse les anticipations intégrées dans le prix des options, ce qui constitue un environnement idéal pour le scalping gamma.

Deuxième niveau : déclencheur de scalping gamma

Lorsque le prix se déplace d'un multiple spécifique de l'ATR, un signal de trading est déclenché. Cette conception est astucieuse : elle garantit que nous n'effectuons des transactions de couverture que lorsqu'il y a un mouvement de prix suffisant, évitant ainsi le sur-échange.

Troisième niveau : bande de couverture Delta

Lorsque le Delta net de la position de straddle s'écarte de la position neutre au-delà d'un seuil défini, un signal de couverture est généré. Cela simule le comportement des teneurs de marché qui maintiennent un Delta neutre.

Dans quelles situations cette stratégie est-elle la plus efficace ?

D'après l'analyse logique de la stratégie, les meilleurs scénarios d'utilisation incluent :

-

Environnement de forte volatilité : lorsque la volatilité réelle du marché dépasse durablement la volatilité implicite, le trading gamma peut générer des rendements excédentaires.

-

Revers dans les tendances : les replis temporaires au sein d'une forte tendance créent souvent de bonnes opportunités de scalping gamma.

-

Volatilité liée à des événements : les variations de volatilité autour des résultats d'entreprises, des décisions de banques centrales, etc., offrent un environnement de trading idéal pour la stratégie.

Il est important de noter que la stratégie est limitée dans les marchés de range à faible volatilité, car les mouvements de prix sont insuffisants pour déclencher des signaux de trading gamma efficaces.

Conception ingénieuse de la gestion des risques

La gestion des risques de cette stratégie reflète le niveau professionnel du trading quantitatif :

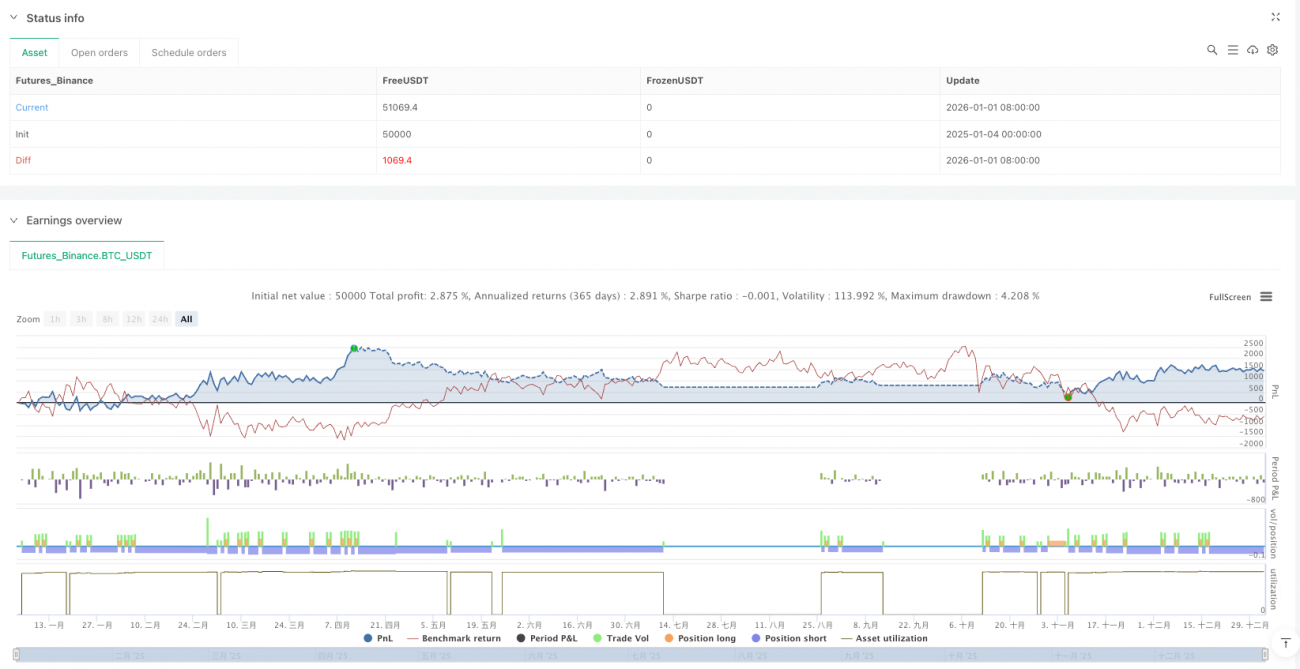

Gestion dynamique de la taille des positions : ajustement de la taille en fonction de la volatilité ; réduction en haute volatilité, augmentation en faible volatilité, ce qui contraste nettement avec les approches de taille fixe traditionnelles.

Mécanismes de stop-loss multicouches : combinaison d'un stop-loss basé sur un multiple de l'ATR, d'une protection contre le drawdown maximal, et d'un mécanisme de sortie basé sur la valeur temps.

Limite de positions simultanées : contrôle de l'exposition globale en limitant le nombre maximum de positions ouvertes simultanément.

Innovations et limites de la stratégie

Innovations :

- Intégration complète des calculs complexes des lettres grecques des options dans le trading d'actions/futures.

- Identification dynamique du régime de volatilité, plutôt que des paramètres statiques.

- Mécanisme de confirmation multidimensionnel des signaux, réduisant les faux signaux.

Limites potentielles :

- Sensibilité aux coûts de transaction, nécessite un environnement de frais peu élevés.

- Dans des conditions de marché extrêmes, les hypothèses du modèle Black-Scholes peuvent ne plus tenir.

- Complexité élevée de la stratégie, nécessitant une validation approfondie par backtesting.

Conseils pratiques et pistes d'optimisation

Sur la base d'une analyse approfondie du code, je recommande :

- Optimisation des paramètres : ajustement dynamique des seuils de volatilité et de la largeur de la bande de couverture en fonction des conditions de marché.

- Confirmation multi-timeframes : filtrage des signaux en combinant les tendances de volatilité sur des périodes plus longues.

- Contrôle des coûts : en trading réel, maîtrise stricte du slippage et des frais, car ceux-ci affectent directement la rentabilité de la stratégie.

Cette stratégie illustre la beauté du trading quantitatif : grâce à des modèles mathématiques, des comportements de marché complexes sont simplifiés en règles de trading exécutables. Bien qu'elle ne garantisse pas de profits sur chaque transaction, à long terme, elle offre un cadre de trading avec une espérance mathématique positive.

Pour les traders quantitatifs souhaitant approfondir l'essence du trading d'options, cette stratégie constitue sans aucun doute un excellent cas d'apprentissage. Elle montre non seulement comment transformer la théorie en pratique, mais surtout, elle révèle la façon de penser des traders professionnels : non pas prédire la direction, mais gérer le risque, en laissant les probabilités travailler pour nous.

- 1