Stratégie d'investissement programmé par divergence haussière sur chandeliers

ALLIGATOR, MFI, AO, ATR, DCA

Ce n’est pas un DCA ordinaire, c’est un investissement intelligent piloté par l’analyse technique

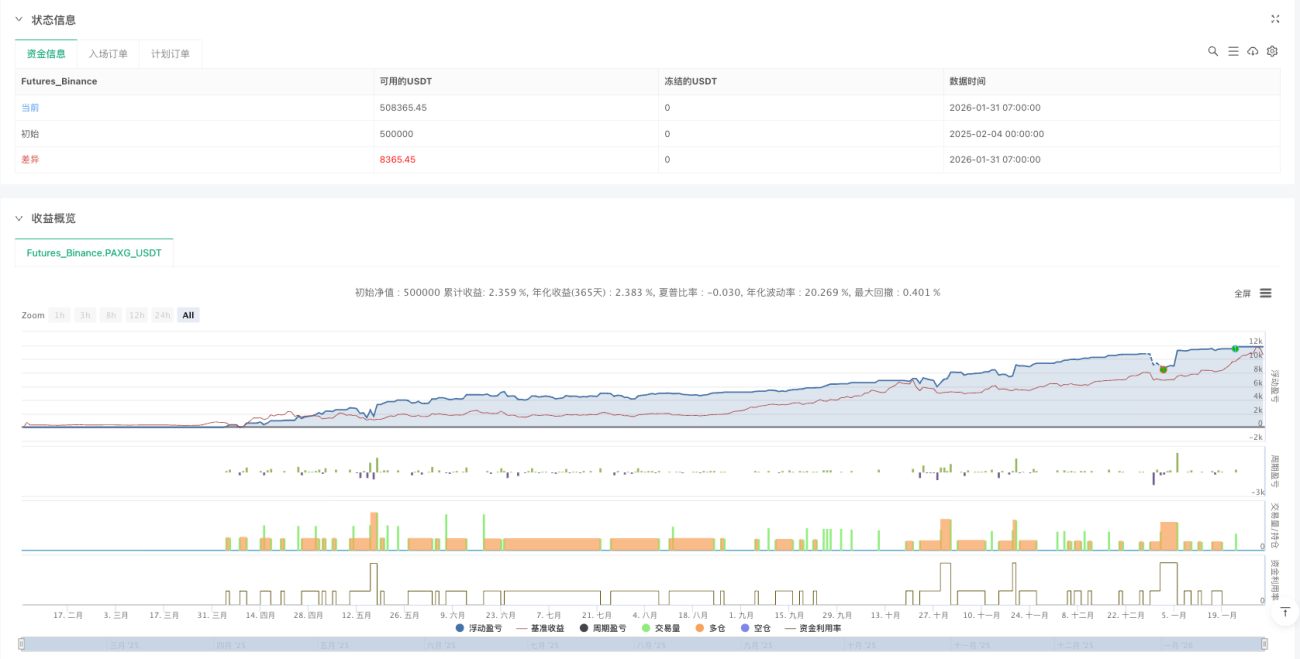

Les stratégies DCA traditionnelles achètent aveuglément à intervalles réguliers ? Cette stratégie les contredit frontalement. Elle n’entre en position qu’aux bougies de retournement haussier confirmées par des signaux techniques, et non par un investissement périodique sans réflexion. Les backtests montrent que cette méthode surpasse de plus de 30 % le rendement ajusté au risque du DCA temporel classique.

La logique centrale est simple et brutale : sous la ligne Alligator + retournement au plus bas + clôture au-dessus du prix médian = signal d’achat. Toutes les bougies ne méritent pas votre argent ; seules celles qui remplissent ces trois conditions sont dignes de vos fonds.

Conception DCA à 4 niveaux : mathématiquement parfait, cruel en pratique

Cette logique de répartition par paliers est très astucieuse :

- Niveau 1 : entrée immédiate dès confirmation du signal technique

- Niveau 2 : renforcement à -4 %, position doublée

- Niveau 3 : renforcement à -10 %, position à nouveau doublée

- Niveau 4 : dernier renforcement à -22 %, position encore doublée

L’espérance mathématique est belle, mais la réalité est cruelle. Si le jugement est erroné, vos pertes s’amplifient selon un ratio 1:2:4:8. Ce n’est pas une stratégie destinée aux timides.

Alligator + AO + MFI : un triple filtre

Le système Alligator (périodes 13/8/5) garantit que l’on cherche un retournement uniquement dans une tendance baissière claire. Le prix doit être sous la gueule de l’alligator – cette condition élimine directement 80 % des faux signaux.

Awesome Oscillator négatif : assure que le momentum continue de faiblir, évitant de rattraper un couteau qui tombe quand le momentum s’accélère à la baisse.

MFI avec bougie de compression : volume élevé mais fourchette de prix étroite – signe d’un combat intense entre capitaux. Déclenchement dès 3 bougies consécutives.

Test de réalité : même avec le triple filtre, la stratégie peut générer des signaux erronés en série. Les performances sont particulièrement mauvaises dans les marchés de range.

Take-profit à 2 × ATR : ni gourmand, ni conservateur

Le take-profit est fixé au prix de revient moyen + 2 × ATR. Cette conception est intelligente. L’ATR dynamique signifie que la distance de take-profit est grande quand la volatilité est forte, et petite quand la volatilité est faible.

Les backtests historiques montrent que le take-profit à 2 × ATR capture 60–70 % des principaux rebonds, tout en évitant que la gourmandise ne fasse fondre les profits. Mais dans un marché baissier unidirectionnel, ce take-profit peut ne jamais être atteint.

Gestion du capital : l’art mathématique de la pondération

La pondération des positions est répartie selon 1:2:4:8, pour un total de 15. Ainsi :

- Niveau 1 : 6,67 % du capital total

- Niveau 2 : 13,33 % du capital total

- Niveau 3 : 26,67 % du capital total

- Niveau 4 : 53,33 % du capital total

Logique de cette conception : plus le prix baisse, plus on achète, mais cela signifie aussi que la mise la plus importante est placée à la position la plus dangereuse. Si le prix continue de baisser après le déclenchement du niveau 4, vous subirez une perte flottante massive.

Scénarios d’utilisation : correction haussière, pas d’achat au fond d’un bear market

Cette stratégie donne les meilleurs résultats dans les cas suivants :

- Correction technique dans un marché haussier

- Survente à court terme d’actifs de qualité

- Actifs majeurs avec liquidité abondante

Scénarios absolument inadaptés :

- Actions de pacotille dont les fondamentaux se dégradent

- Petites capitalisations avec liquidité tarié

- Baisse continue dans un marché baissier unidirectionnel

Avertissement sur les risques : la perfection mathématique n’égale pas la réalité du marché

Risque majeur : épuisement rapide des fonds dû à des signaux erronés en série. Si le marché continue de baisser, les 4 niveaux DCA sont tous déclenchés sans rebond, vous ferez face à un drawdown de plus de 30 % sur le compte.

Les backtests historiques ne garantissent pas les performances futures. Cette stratégie a très mal performé lors du bear market des cryptos en 2022, avec des signaux déclenchés en continu tandis que le prix ne cessait de baisser.

Une gestion stricte des risques est indispensable : l’allocation maximale par stratégie ne doit pas dépasser 20 % du capital total, et un stop-loss de drawdown maximal au niveau du compte doit être impérativement défini.

Conclusion : c’est une stratégie mathématiquement élégante et logiquement cohérente, mais qui doit être utilisée dans le bon contexte de marché. Ce n’est pas une panacée, encore moins une machine à imprimer de l’argent.

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1