Stratégie IA de super-tendance adaptative

SUPERTREND, ATR, ADX, EMA, IA

Ce n'est pas la stratégie SuperTrend ordinaire que vous connaissez

Le principal inconvénient de la stratégie SuperTrend traditionnelle ? Des paramètres fixes dont les performances varient considérablement selon les conditions de marché. Cette version améliorée par IA ajuste dynamiquement le multiplicateur ATR : en période de forte volatilité, il est augmenté jusqu'à 2 fois la valeur de base, et en période de faible volatilité, réduit à 0,85 fois. Les données de backtest montrent que ce mécanisme adaptatif réduit significativement les faux signaux dans les marchés oscillants.

L'innovation centrale réside dans un système de filtrage à trois niveaux : identification de l'état du marché, score de signal IA, et mécanisme de confirmation multiple. Il ne s'agit plus simplement d'entrer sur un franchissement de la ligne SuperTrend, mais d'exiger un score IA d'au moins 65 points pour déclencher un signal de trading. Ce système de notation évalue 5 dimensions : pic de volume, écart de prix, cohérence de tendance, etc.

Système de notation IA : quantifier la fiabilité de chaque signal

Le mécanisme de notation est ingénieux : le pic de volume compte pour 20 points, la distance du prix par rapport à la ligne SuperTrend pour 25 points, la cohérence de tendance EMA pour 20 points, la qualité de l'état du marché pour 15 points, et la distance antérieure entre le prix et la ligne de tendance pour 20 points. Score total sur 100, seuil par défaut de 65 points, ce qui signifie que seuls les signaux de haute qualité passent le filtre.

Concrètement, lorsque le volume dépasse 2,5 fois la moyenne sur 20 périodes, le score maximal de 20 points est attribué ; un écart de prix supérieur à 1,5 fois l'ATR par rapport à la ligne SuperTrend donne 25 points. Cette notation quantitative évite les jugements subjectifs, chaque signal étant soutenu par des données claires. En pratique, il est recommandé d'ajuster le score minimum requis en fonction des caractéristiques de chaque instrument.

Adaptation à l'état du marché : fini les paramètres uniformes

La stratégie identifie trois états de marché via le ratio ATR et l'indicateur ADX : période de tendance (regime=1), période de forte volatilité (regime=2), période de range (regime=0). Lorsque le ratio ATR dépasse 1,4, il s'agit de forte volatilité ; lorsque l'ADX est inférieur à 20 et le ratio ATR inférieur à 0,9, il s'agit d'une période de range.

Logique d'ajustement adaptatif du multiplicateur : en forte volatilité, le multiplicateur augmente de 40% × (ratio ATR - 1,0) ; en période de range, il descend à 85% de la valeur de base. Ainsi, un multiplicateur de base de 3,0 peut passer à 4,2 en volatilité extrême, et à 2,55 en range. Ce mécanisme dynamique améliore considérablement l'adaptabilité de la stratégie à différents environnements.

Gestion des risques : trois modes de stop-loss au choix

Le stop-loss dynamique ATR est la solution privilégiée : une distance par défaut de 2,5 fois l'ATR permet de tolérer les fluctuations normales tout en limitant les pertes. Le stop-loss en pourcentage convient aux instruments dont la volatilité est relativement stable. Le mode SuperTrend ferme la position immédiatement lors d'un retournement de tendance.

Le take-profit prend en charge le ratio risque/récompense, avec un ratio par défaut de 2,5:1, statistiquement avantageux. Une fois le trailing stop activé, la ligne de stop-loss des positions gagnantes s'ajuste dynamiquement selon 2,5 fois l'ATR, maximisant les profits dans les tendances.

Filtres multiples : réduire les transactions inefficaces

Le filtre de tendance EMA garantit que l'entrée n'a lieu que lorsque la direction de l'EMA 50 périodes est cohérente, évitant les trades contraires à la tendance. Le filtre de range ignore directement les signaux en regime=0, ce qui, bien que pouvant faire manquer certaines opportunités, réduit significativement le taux de faux signaux.

Le filtre de volume exige que le volume à l'entrée soit supérieur à la moyenne sur 20 périodes, assurant une participation suffisante du marché pour soutenir la cassure. Une période de refroidissement de 10 cycles empêche les transactions trop fréquentes et réduit les coûts de trading.

Conseils pratiques : optimisation des paramètres et contrôle des risques

Pour les crypto-monnaies, il est recommandé d'augmenter le score IA minimum à 70 points ; pour les actions traditionnelles, on peut le réduire à 60 points. Les traders haute fréquence peuvent raccourcir la période de refroidissement à 5 cycles, tandis que les investisseurs long terme devraient l'étendre à 15 cycles.

Le paramètre de longueur ATR de 10 est un équilibre optimisé : trop court, il devient trop sensible ; trop long, il prend du retard. Le multiplicateur de base de 3,0 convient à la plupart des instruments ; pour les instruments très volatils, on peut l'augmenter à 3,5, et pour les instruments peu volatils, le réduire à 2,5.

Avertissement important : Les résultats des backtests historiques ne préjugent pas des performances futures. La stratégie peut subir des pertes consécutives dans des conditions de marché extrêmes. Il est fortement recommandé de limiter chaque position à 30% maximum du capital total. Les performances de la stratégie varient considérablement selon les environnements de marché, nécessitant une surveillance et des ajustements continus.

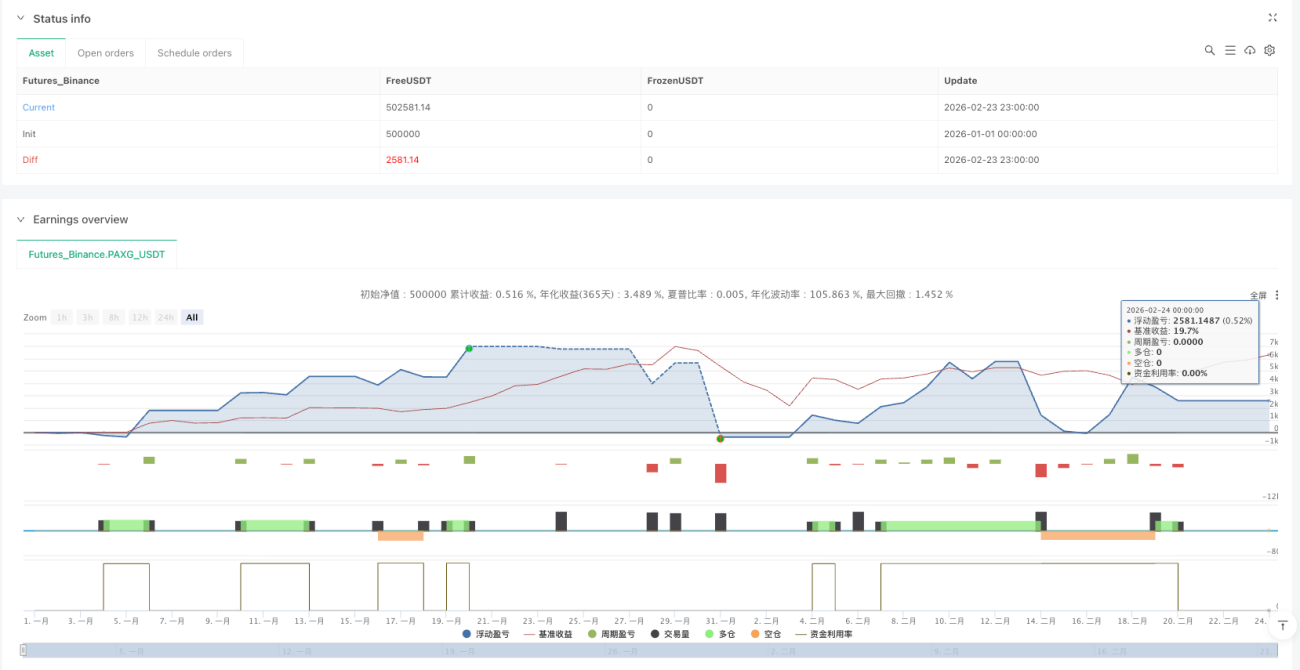

/*backtest

start: 2026-01-01 00:00:00

end: 2026-02-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"PAXG_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DefinedEdge

//@version=6- 1