इस लेख में, हम एक उन्नत एल्गोरिथ्म का उपयोग करके वैकल्पिक डेटा-संचालित निवेश (एडीडीआई) रणनीति में सुधार करने के लिए एक मॉड्यूल का उपयोग करेंगे, जो एक स्वचालित बहु-क्षेत्र निवेश रणनीति है, जिसका उद्देश्य बाजार से अलग स्थिर प्रदर्शन प्राप्त करना है, जिसमें वापसी का जोखिम सीमित है।

हमने एक एल्गोरिथ्म विकसित किया है जो एक अनुकूलित गहराई तंत्रिका नेटवर्क है जिसका उपयोग बहु-स्थानिक रणनीतियों से जुड़े जोखिमों को कम करने के लिए किया जाता है।

न्यूरल नेटवर्क का उपयोग क्यों करें?

पृष्ठभूमि

के लिएक्वांटिटेबल निवेशकलेकिन सबसे महत्वपूर्ण और सबसे दिलचस्प चरणों में से एक हमारे सामने है, जिसमें असंख्य संभावनाएं हैं: हम इन आंकड़ों को संकेतों में कैसे बदल सकते हैं?

हम अपने अनुमानों को जांचने के लिए पारंपरिक सांख्यिकीय तरीकों का चयन कर सकते हैं, या हम मशीन सीखने और गहरी सीखने जैसे उन्नत एल्गोरिथ्म क्षेत्रों का पता लगा सकते हैं। शायद कई प्रकार के मैक्रोइकॉनॉमिक सिद्धांतों के प्रति जुनून ने आपको विदेशी मुद्रा (एफएक्स) बाजार में इसकी प्रयोज्यता का अध्ययन करने के लिए प्रेरित किया है। या, शायद एफएमजेड को समझने के लिए एक जुनून ने आपको निवेश को मापने के रास्ते पर ले जाया है। इन अध्ययन मार्गों में से प्रत्येक न केवल प्रभावी है, बल्कि खोज के लायक भी है।

ईटीएस विधि

हमारे मामले में, अध्ययन की दिशा चुनने के लिए केवल एक ही मार्गदर्शक सिद्धांत हैःनवाचार करने की हिम्मत 。

<unk> जब कोई पत्थरों के ढेर को कैथेड्रल की सोच के साथ सोचता है, तो यह पत्थरों का ढेर नहीं होता <unk> Antoine de Saint-Exupéry

इसके पीछे का मूल सिद्धांत बहुत ही सरल है कि अगर हम इनोवेशन नहीं करते हैं तो हम अलग नहीं होंगे और सफलता की संभावना कम होगी। इसलिए, चाहे हम नई रणनीति बना रहे हों, पारंपरिक आंकड़ों पर निर्भर हों या कंपनी की वित्तीय रिपोर्ट से अंतर्दृष्टि प्राप्त करने के लिए शामिल हों, हम हमेशा इसे नए तरीकों से करने की कोशिश करते हैं। हम विशिष्ट परिदृश्यों के लिए विशिष्ट परीक्षण बनाते हैं, वित्तीय रिपोर्ट में असामान्यताओं का पता लगाते हैं या विशिष्ट समस्याओं के आधार पर हमारे मॉडल को समायोजित करते हैं।

इसलिए, न्यूरल नेटवर्क की अनुकूलनशीलता और लचीलेपन के कारण, वे विशिष्ट समस्याओं को हल करने के लिए विशेष रूप से आकर्षक हैं, जो हमें नवीन तकनीकों को विकसित करने में मदद कर सकते हैं।

जैसा कि हम देख रहे हैं, इन तकनीकों का उपयोग करने के लिए बहुत सारे तरीके हैं। हालांकि, हमें सावधानी बरतनी होगी क्योंकि यहां कोई जादुई सूत्र नहीं है। किसी भी प्रयास की तरह, हमें हमेशा नींव से शुरू करना चाहिए, और कभी-कभी, सरल रैखिक रिग्रेशन बहुत प्रभावी साबित हो सकता है।

आज के विषय पर वापस आते हुए, हम जोखिमों की भविष्यवाणी करने के लिए वित्तीय विवरण और ऐतिहासिक कीमतों के डेटा के इनपुट के रूप में डीपीएन की शक्तिशाली क्षमता का उपयोग करेंगे।

हमारे मॉडल

हालांकि, हम मॉडल के प्रदर्शन का आकलन करने के लिए और अधिक सरल तरीकों का उपयोग करेंगे, जैसे कि ऐतिहासिक उतार-चढ़ाव के साथ तुलना करना।

इससे पहले कि हम गहराई से अध्ययन करें, यह माना जाता है कि हम कुछ महत्वपूर्ण तंत्रिका नेटवर्क अवधारणाओं से परिचित हैं, और हम उन्हें अनुमानित आउटपुट वितरण का अनुमान लगाने के लिए कैसे उपयोग कर सकते हैं।

इसके अलावा, आज के प्रयोजनों के लिए, हम केवल हमारे बेंचमार्क के लिए सुधार और निवेश रणनीतियों के लिए उनके उपयोग के बाद प्राप्त परिणामों पर ध्यान केंद्रित करेंगे।

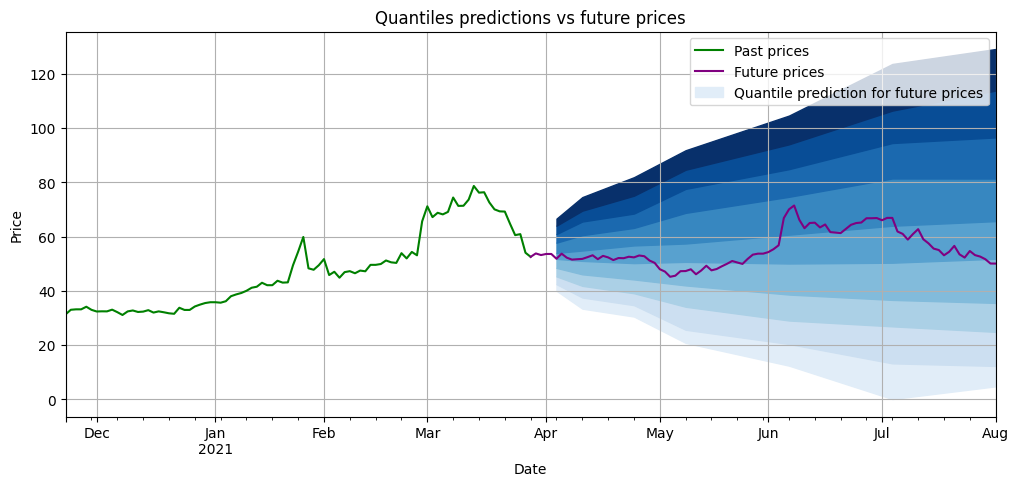

इसलिए, समय-श्रृंखला डेटा की अनिश्चितता को मापने के बारे में बाद के लेखों में, हम भविष्य के विभिन्न समय-सीमाओं के लिए अपेक्षित मूल्य रिटर्न के अंकों की भविष्यवाणी करके कंपनी के जोखिम का अनुमान लगाने का प्रयास करेंगे, हमारे उदाहरण में, समय सीमा 5 दिनों से 90 दिनों तक है।

नीचे एक उदाहरण दिया गया है कि मॉडल के प्रशिक्षण के बाद भविष्य में विभिन्न समय-सीमाओं के लिए अंकीय भविष्यवाणियां (नीले रंग में) कैसे दिखाई देंगी। अंकीय अंतराल जितना अधिक होगा, निवेश का जोखिम उतना ही अधिक होगा।

हमारे मॉडल का मूल्यांकन करें

जैसा कि ऊपर उल्लेख किया गया है, हमारी रणनीति में हमारे मॉडल का उपयोग करने से पहले, हम इसकी भविष्यवाणी की तुलना भविष्यवाणी के साथ करते हैं जो अतीत की अस्थिरता के सरल रूपांतरण का उपयोग करके प्राप्त की जाती है। क्या अतीत की अस्थिरता का सरल रूपांतरण जटिल एल्गोरिदम से बेहतर है?

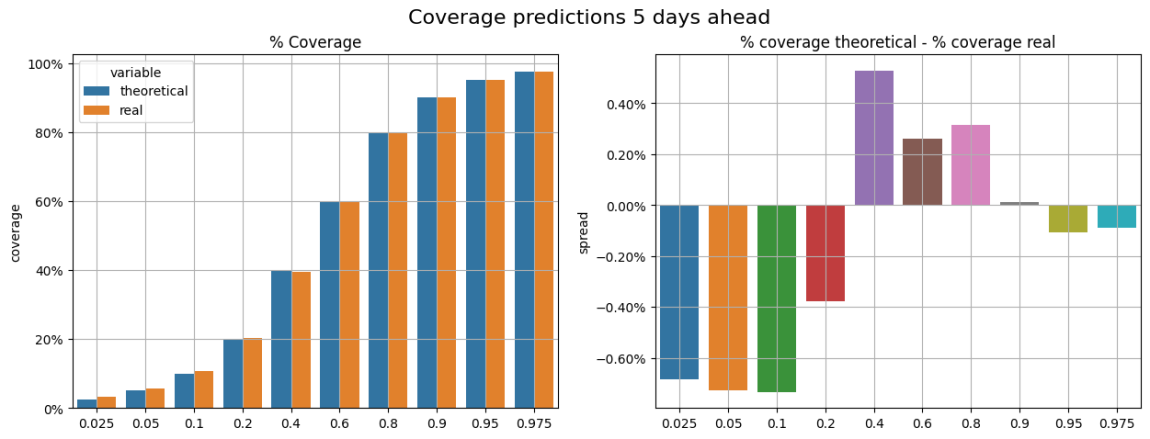

हमारे मॉडल और बेंचमार्क का मूल्यांकन करने के लिए, हमने उनके अंकीय पूर्वानुमानों की तुलना अवलोकन रिटर्न के साथ की। उदाहरण के लिए, हमारे अंकीय 0.9 के सभी पूर्वानुमानों में, हम अनुमान लगाते हैं कि, औसतन, 90% की संभावना है कि मूल्य रिटर्न उस अंकीय पूर्वानुमान से कम होगा।

यह है कि हम नीचे दिए गए चित्र में क्या मूल्यांकन करने की कोशिश कर रहे हैं (सभी परिणाम दिखाए गए हैं परीक्षण सेट से) । बाएं चित्र में, हम तुलना कर सकते हैं सैद्धांतिक कवरेज और वास्तविक कवरेज। दाएं चित्र में, हम इन कवरेज (सैद्धांतिक कवरेज - वास्तविक कवरेज) के बीच अंतर देखते हैं, जिसे हम कहते हैंकवरेज त्रुटिउदाहरण के लिए, 0.2 अंकों के लिए, कवरेज त्रुटि 0.4% के करीब है, जिसका अर्थ है कि औसतन, हम 20.4% डेटा को इन मूल्यों से नीचे देखते हैं, न कि सैद्धांतिक रूप से 20%।

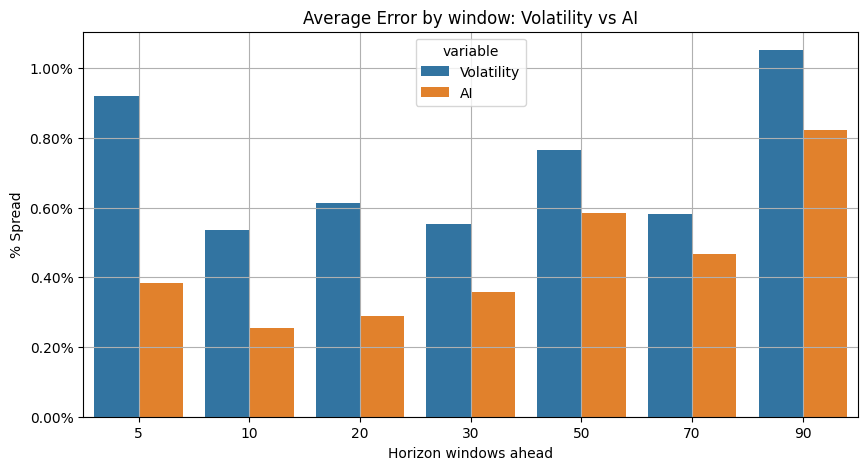

हम अनुमानित खिड़की (5, 10 ... दिन) पर सभी अंकों की त्रुटि को कवर करने के लिए औसतन लेते हैं, और परिणामों की तुलना करते हैं जो हम एक बेंचमार्क परीक्षण और एआई मॉडल से प्राप्त करते हैं।हमारे डीप लर्निंग मॉडल बेहतर प्रदर्शन कर रहे हैं(औसत कवरेज त्रुटि कम है), हम अपनी रणनीति में हमारे मॉडल को शामिल करने के लिए तैयार हैं।

एडीडीआई में एआई

ADDI एक बीटा-तटस्थ (बीटा ~ 0.1) लीवरेज्ड पोर्टफोलियो है, जो मंदी और पूर्वाग्रह बाजारों के मामले में अल्फा उत्पन्न करने में सक्षम है, बाजार में एक सीमित, कम जोखिम वाले शुद्ध प्रवेश के साथ।

इस रणनीति के बहुमुखी भागों में उच्च गुणवत्ता और कम अस्थिरता विचलन का चयन किया जाता है। इसलिए, स्टॉक जोखिम मूल्यांकन प्रक्रिया का एक महत्वपूर्ण कार्य है। हवा में, जोखिम मूल्यांकन भी एक महत्वपूर्ण गणना है, क्योंकि रणनीति बहुत उच्च जोखिम या बहुत कम जोखिम वाली परियोजनाओं से बचने की कोशिश करती है।

हम रणनीति के मल्टीहेड और खालीहेड भागों में विभिन्न गणना चक्रों के लिए ऐतिहासिक उतार-चढ़ाव की दर से जोखिम को माप सकते हैं।

ADDI जोखिम विश्लेषण में सुधार करने के लिए, हम वर्तमान जोखिम गणना प्रक्रिया को बदलने के लिए पहले से प्रदर्शित गहराई तंत्रिका नेटवर्क एल्गोरिदम का परीक्षण करेंगे।

परिणाम

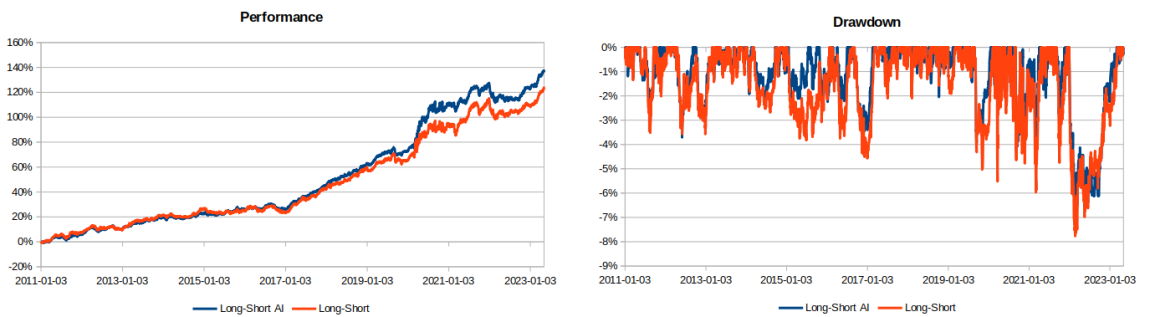

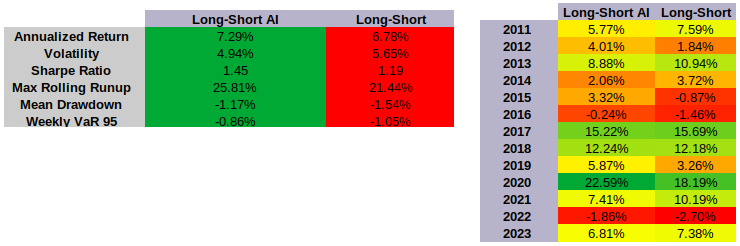

S&P 900 सूचकांक के घटक में निवेश के लिए एक बहु-हेड, शून्य-हेड रणनीति पर नए गहरे सीखने के मॉडल का परीक्षण करने से प्रदर्शन और जोखिम दोनों में बेहतर परिणाम देखने को मिलते हैंः

- कुल रिटर्न मूल संस्करण से अधिक है

- कम अस्थिरता

- शार्प अनुपात में वृद्धि

- वसूली और वीएआर के लिए कम जोखिम

- एक वर्ष में उच्च रोलिंग वृद्धि।

निष्कर्ष के तौर पर

इस लेख में, हम एक उदाहरण के रूप में एक उन्नत एल्गोरिथ्म मॉडल का प्रदर्शन करते हैं, जिसका उपयोग ट्रेडिंग मल्टीडायरेक्ट क्वांटिफाइंग रणनीतियों (एडीडीआई) में सुधार करने के लिए किया जाता है। हम बताते हैं कि न्यूरल नेटवर्क का उपयोग कैसे किया जाता है ताकि परिमाणात्मक निवेश उत्पादों में विशिष्ट कार्यों को बेहतर और अधिक सटीक रूप से प्रबंधित किया जा सके, जिससे अंतिम परिणाम में सुधार हो सके।

लेकिन इस मॉडल की उपयोगिता इससे भी ज्यादा है, हम इस एल्गोरिथ्म का उपयोग विभिन्न अन्य रणनीतियों के लिए कर सकते हैं। उदाहरण के लिए, हम इसका उपयोग उच्चतम शेर्पा अनुपात वाली कंपनियों को चुनने के लिए कर सकते हैं, और यहां तक कि एक जोड़ी ट्रेडिंग रणनीति को लागू करने के लिए भी। क्या आप अन्य रणनीतियों के बारे में सोच सकते हैं?

मूल लिंकः https://quantdare.com/ai-case-study-long-short-strategy/

- 1