परिचय

कई वर्षों के इंतजार के बाद, हाल ही में लॉन्च किया गया कैश बिटकॉइन ईटीएफ क्रिप्टोक्यूरेंसी बाजार में एक महत्वपूर्ण मील का पत्थर है, जिससे बिटकॉइन को निवेशकों द्वारा अधिक स्वीकार्य बनाया जा सकता है। कैश ईटीएफ बिटकॉइन में निवेश करने के लिए एक सुविधाजनक और विनियमित तरीका प्रदान करता है, जो सीधे डिजिटल परिसंपत्तियों को रखने की आवश्यकता के बिना है, जिससे बाजार के अधिक व्यापक प्रतिभागियों को आकर्षित किया जा सकता है। कई निवेशक क्रिप्टोक्यूरेंसी की कीमतों पर लंबे समय तक प्रभाव के लिए इस बदलाव का इंतजार कर रहे हैं, जबकि उनके पोर्टफोलियो में बिटकॉइन के संभावित लाभ के बारे में आश्वस्त हैं। ये घटनाएं बिटकॉइन के इतिहास में दो महत्वपूर्ण मील के पत्थर के बाद हुईं, 2017 में बीटीसी अवधि और 2021 में बीटीसी अवधि (ETFBITO) । हालांकि बिटकॉइन के पूरे इतिहास को देखना एक नई सुपर संपत्ति की छाप पैदा कर सकता है, हमें वास्तविक उम्मीदों को स्थापित करने की आवश्यकता है। इन सभी ऐतिहासिक परिवर्तनों से क्या सबक लिया जा सकता है?

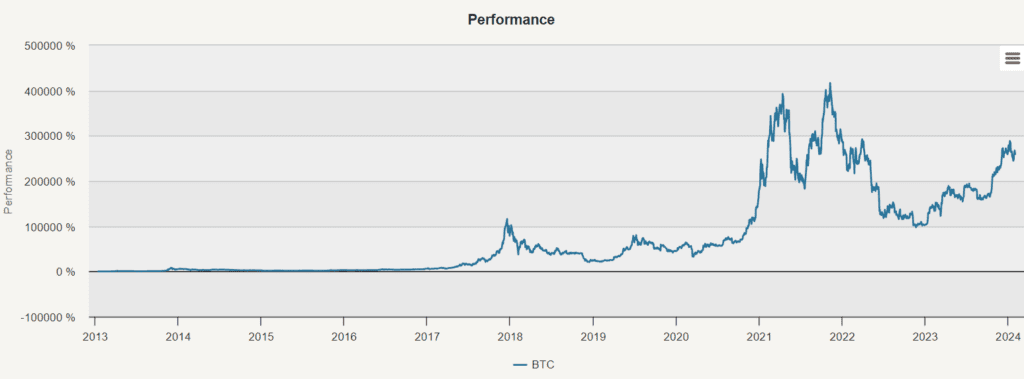

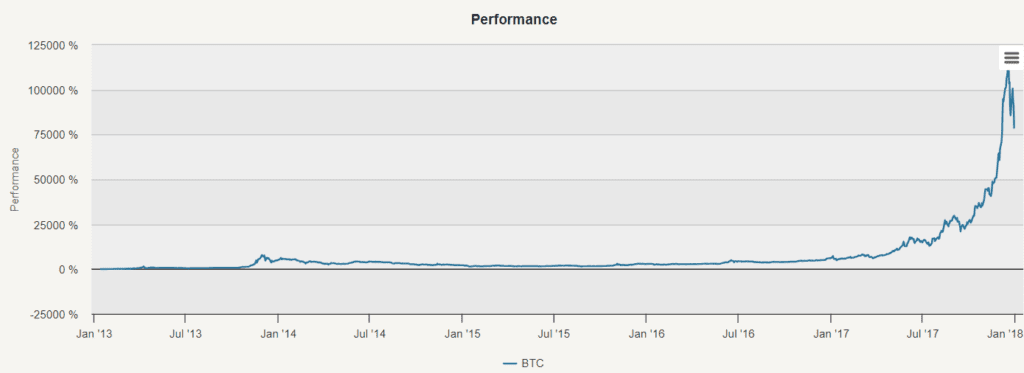

2013 से 2023 के बीच के पूरे चार्ट को देखते हुए, यह महसूस करना आसान है कि एक करोड़पति बनने के लिए हाथ पर हाथ है। 2013 से 2023 के बीच BTC रखने की रणनीति 103.77% का CAR दिखाता है। हालांकि, 1 के पूरे चार्ट का उपयोग करना और किसी भी दीर्घकालिक निष्कर्ष पर निष्कर्ष निकालना भ्रामक है। 2013 से 2017 तक, क्रिप्टोकरेंसी एक बहुत ही अज्ञात संपत्ति श्रेणी थी, जिसे केवल शौकीनों को पता था। यह अवधि डिजिटल मुद्रा के विकास के एक अद्वितीय अध्याय का प्रतिनिधित्व करती है।

वित्तीयकरण

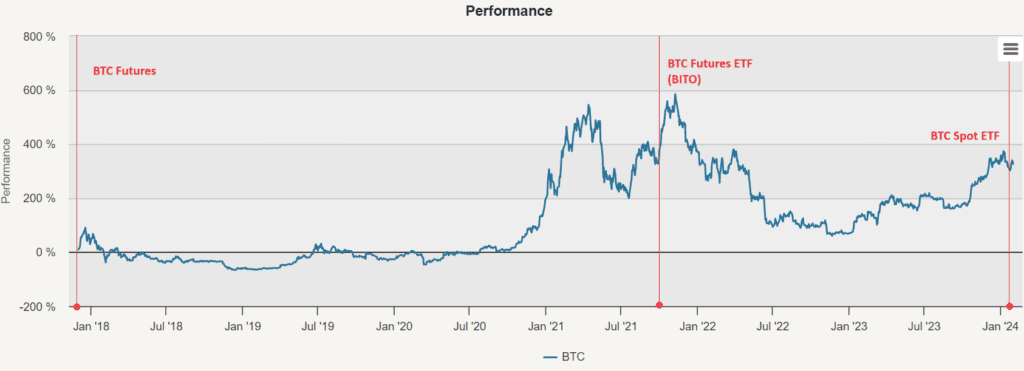

10 दिसंबर, 2017 को, शिकागो ऑप्शन एक्सचेंज (CBOE) ने बिटकॉइन वायदा ट्रेडिंग शुरू की, इसके बाद 18 दिसंबर, 2017 को, शिकागो कमोडिटी एक्सचेंज (CME) ने भी बिटकॉइन वायदा ट्रेडिंग शुरू की, जो क्रिप्टोकरेंसी क्षेत्र में एक मील का पत्थर है। पहली बार, तरल वित्तीय साधनों को वैध बनाया गया, जिससे फंडों और हेज फंडों को अपने पोर्टफोलियो में बिटकॉइन खरीदने और बेचने की अनुमति मिली, बिना किसी अनियमित (और अक्सर बहुत ही संदिग्ध) क्रिप्टोकरेंसी एक्सचेंज में खाता खोलने की आवश्यकता के। इस घटना ने क्रिप्टोकरेंसी बाजार के वित्तपोषण को बढ़ावा दिया, एक शब्द जो वर्णन करता है कि कैसे बाजार व्यापक वित्तीय प्रणाली में एकीकृत हो गया और पारंपरिक वित्तीय परिसंपत्तियों के समान विशेषताएं प्राप्त कीं।

क्रिप्टोक्यूरेंसी बाजारों का वित्तीयकरण उभरते बाजारों और कमोडिटीज के विकास को दर्शाता है। उभरते बाजार और कमोडिटीज को एक बार एक अज्ञात परिसंपत्ति वर्ग माना जाता था, लेकिन अब एक समान परिवर्तन से गुजर रहा है। शुरू में, केवल पेशेवर फंड इन बाजारों में व्यापार करते थे, लेकिन 2000 के दशक के मध्य में सूचकांक और ईटीएफ की शुरूआत ने मुख्यधारा के निवेशकों के लिए कमोडिटीज में निवेश करना आसान बना दिया।

क्रिप्टोकरेंसी को भी इसी तरह की राह पर चलने की उम्मीद है। क्रिप्टोकरेंसी एक वित्तीयकरण प्रक्रिया से गुजरती हैं क्योंकि वे वैश्विक वित्तीय प्रणाली में तेजी से एकीकृत होती हैं और संस्थागत निवेशकों की मांग को आकर्षित करती हैं। इस विकास में अधिक वित्तीय साधनों जैसे कि सक्रिय ईटीएफ और व्यापक सूचकांक की शुरूआत शामिल हो सकती है, जिससे क्रिप्टोकरेंसी को अधिक व्यापक निवेशक समुदाय द्वारा स्वीकार किया जा सके। हालांकि, इस परिवर्तन को सावधानी से संभाला जाना चाहिए।

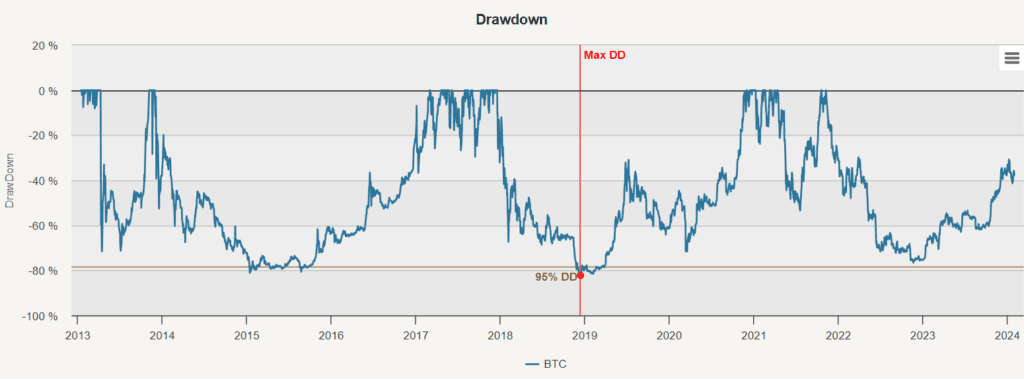

सबसे पहले, आइए 2017 तक की पहली अवधि पर एक नज़र डालें। क्रिप्टोकरेंसी ने एक असाधारण वृद्धि का अनुभव किया है, जिसमें एक 283.33% की उच्च सीएडी रिटर्न है। हालांकि, इस अवधि के दौरान 95.83% तक की कीमतों में उतार-चढ़ाव के साथ उल्लेखनीय अस्थिरता भी देखी गई है। इस अवधि के दौरान -81.15% की सबसे बड़ी गिरावट। इस पूर्व-वित्तीयता अवधि ने बिटकॉइन को असाधारण जोखिम-लाभ विशेषताएं प्रदान की हैं, जिसमें 2.96 शेर्प अनुपात और 3.49 की कार्ल मार्क अनुपात (CAR/MaxDD) है।

जैसा कि नीचे दिखाया गया है, शिकागो ऑप्शंस एक्सचेंज (CBOE) ने 10 दिसंबर, 2017 को बिटकॉइन वायदा ट्रेडिंग शुरू की, इसके बाद 18 दिसंबर, 2017 को शिकागो कमोडिटी एक्सचेंज (CME) द्वारा लॉन्च किया गया। इसके बाद, 19 अक्टूबर, 2021 को, पहले बिटकॉइन वायदा एक्सचेंज ट्रेडेड फंड (BITO) के लॉन्च के साथ, एक और मील का पत्थर हासिल किया गया। बिटकॉइन वायदा ETF की शुरूआत पारंपरिक वित्तीय बाजारों द्वारा क्रिप्टोकरेंसी को मुख्यधारा में स्वीकार करने की दिशा में एक महत्वपूर्ण कदम का प्रतिनिधित्व करती है। अंत में, 10 जनवरी, 2024 को, वर्तमान बिटकॉइन मुद्रा ETF के लॉन्च ने क्रिप्टोकरेंसी बाजार को आगे बढ़ाने के लिए एक महत्वपूर्ण मील का पत्थर चिह्नित किया। BITO जैसे मुद्रा-आधारित ETF के विपरीत, वर्तमान मुद्रा ETF सीधे बिटकॉइन पर कब्जा कर लेगा, और निवेशकों को वास्तविक समय में क्रिप्टोकरेंसी में निवेश करने का अवसर प्रदान करेगा, न कि वायदा मुद्राओं पर।

बिटकॉइन के शुरुआती वर्षों में हुई भारी वृद्धि की तुलना में, 2018 से 2023 के बीच 21.95% की सीएआर थी। अस्थिरता उच्च बनी हुई है, हालांकि पहले की तुलना में कम है, 70.89%, यह दर्शाता है कि बिटकॉइन अधिक स्थिर हो सकता है, लेकिन अधिकतम निकासी अभी भी -79.75% है। वित्तीयकरण के बाद के समय में बिटकॉइन की जोखिम-प्रदता आश्चर्यजनक नहीं है, केवल 0.31 शेप अनुपात और 0.28 कलमा अनुपात।

स्वाभाविक रूप से, सवाल यह है कि हमें अपने पोर्टफोलियो में कितने बिटकॉइन आवंटित करने चाहिए?

मुख्य विश्लेषण

मुख्य विश्लेषण विभिन्न परिसंपत्ति श्रेणियों को कवर करने वाले वैश्विक विविध निवेश पोर्टफोलियो को देखता है, जो विभिन्न भौगोलिक क्षेत्रों और निवेश साधनों को कवर करता है। जैसे कि प्रमुख निवेश पोर्टफोलियो में शामिल हैंः

- SPY (SPDR स्टैंडर्ड 500 ETF)

- EEM (iShares MSCI उभरते बाजार ETF)

- EFA(iShares MSCI EAFE ETF)

- IYR (iShares अमेरिकी रियल एस्टेट ETF)

- IEF (iShares 7-10 साल की स्टेट बॉन्ड ETF)

- LQD (iShares iBoxx $ इन्वेस्टमेंट ग्रेड कॉर्पोरेट बॉन्ड ETF)

- HYG (iShares iBoxx $ उच्च आय कंपनी बॉन्ड ETF)

- डीबीसी (इवेस्को डीबी कमोडिटी इंडेक्स ट्रैकिंग फंड)

- GLD (SPDR गोल्ड ट्रस्ट)

- और अंत में, BTC

२०१३-२०१७

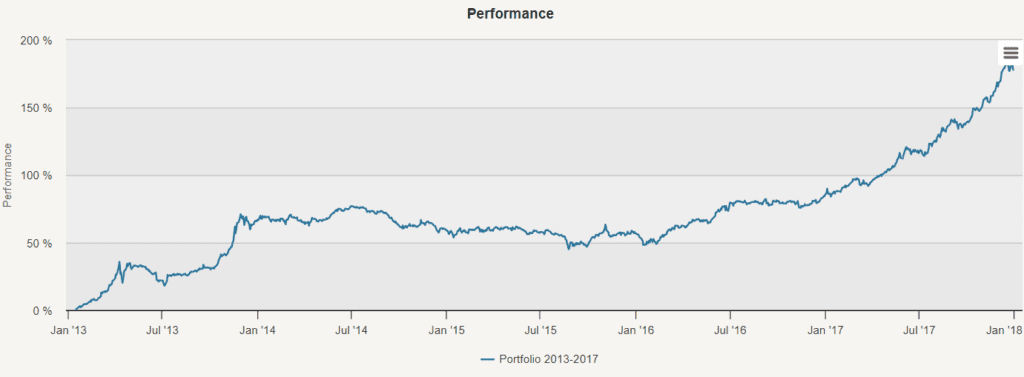

हमारे प्रारंभिक विश्लेषण में, हमने 2013 से 2017 के बीच समान भारित पोर्टफोलियो पर शोध किया। इस विन्यास ने 22.86% की उल्लेखनीय रिटर्न, 11.76% की अस्थिरता और -18.02% की अधिकतम वापसी का उत्पादन किया। इसके बाद, हमने विभिन्न परिसंपत्तियों और बिटकॉइन के बीच संबंध का विश्लेषण करने के लिए पोर्टफोलियो विश्लेषण का उपयोग किया, मार्कोविट्ज़ मॉडल का उपयोग करके उच्चतम संभव शेर्पा अनुपात के लिए सबसे अच्छा पोर्टफोलियो खोजने के लिए, और जोखिम संतुलन का उपयोग करके कम जोखिम एकाग्रता वाले पोर्टफोलियो के निर्माण के लिए एक वैकल्पिक विधि खोजने के लिए।

संबद्ध तालिका

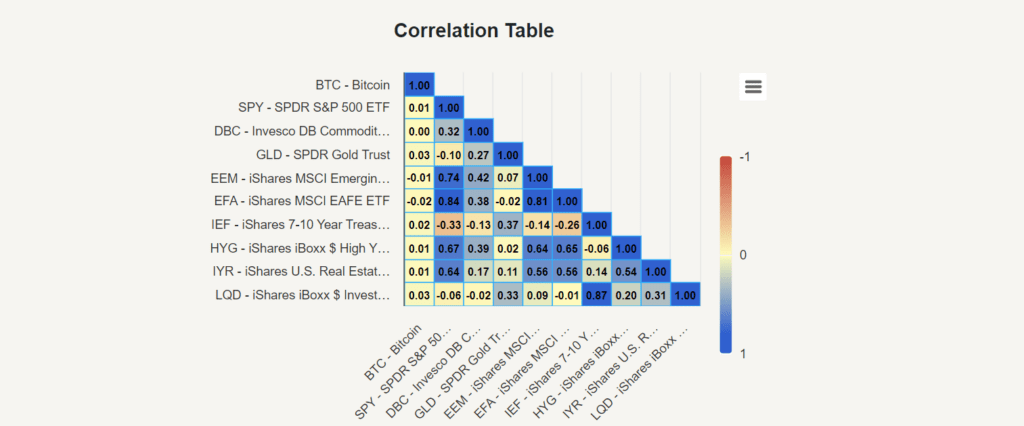

सबसे पहले, हमने बिटकॉइन और अन्य परिसंपत्तियों के बीच संबंधों को समझने के लिए एक सहसंबंध तालिका का अध्ययन किया। हमने पाया कि 2013-2017 के दौरान बिटकॉइन की अन्य परिसंपत्तियों के साथ सहसंबंध लगभग नगण्य था, -0.02 से 0.03 के बीच। यह लगभग कोई सहसंबंध नहीं है जो इस अवधि के दौरान बिटकॉइन द्वारा प्रदान की गई विविधता के फायदे को उजागर करता है।

मार्कोविट्ज़ मॉडल

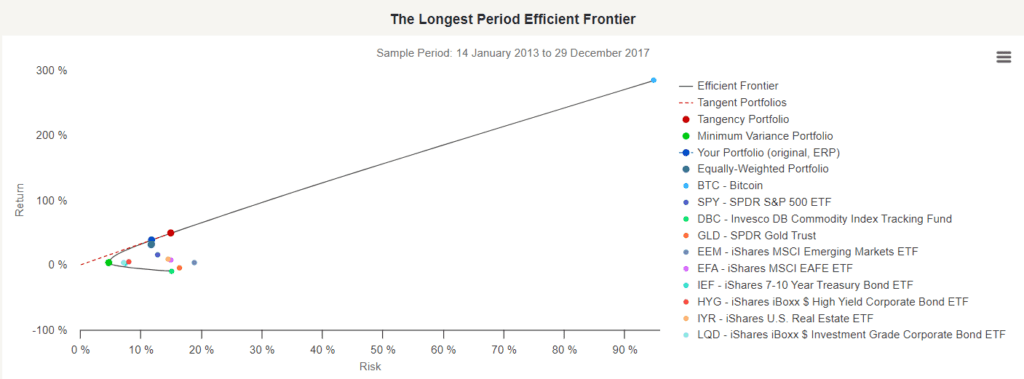

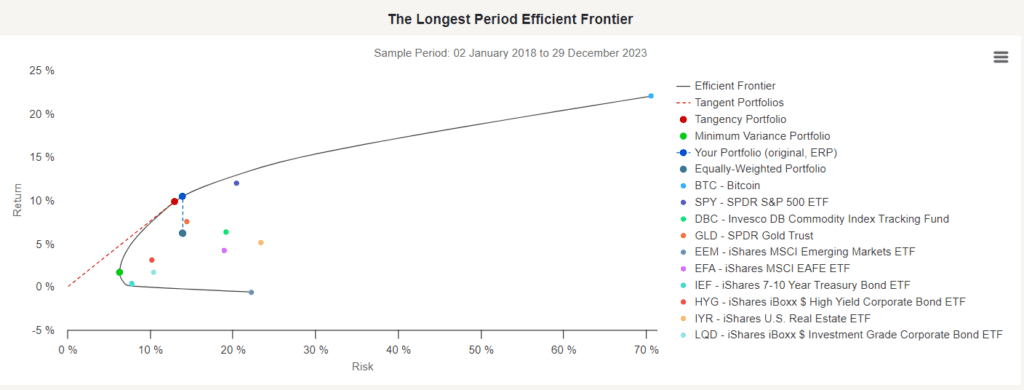

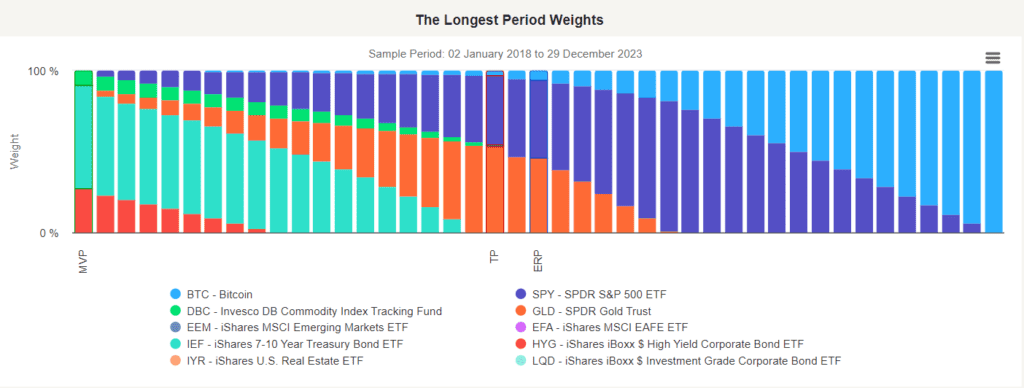

इसके बाद, हम मार्कोविट्ज़ मॉडल का उपयोग करते हैं और अपेक्षित रिटर्न और मानक विचलन के आधार पर पोर्टफोलियो का विश्लेषण करते हैं। सबसे लंबे समय तक प्रभावी बॉर्डर ग्राफ सभी विभिन्न परिसंपत्ति पोर्टफोलियो के पोर्टफोलियो को दर्शाता है, जो एक प्रभावी पोर्टफोलियो का उत्पादन करते हैं। यानी, एक ही रिटर्न के मामले में, सबसे कम जोखिम वाला, एक ही जोखिम के मामले में, सबसे अधिक रिटर्न वाला पोर्टफोलियो। जोखिम एक्स-अक्ष पर दर्शाया गया है, और रिटर्न एक्स-अक्ष पर दर्शाया गया है।

प्रभावी बॉर्डर चार्ट में यह भी दिखाया गया है कि कौन सा पोर्टफोलियो उच्चतम शार्प अनुपात प्राप्त करने के लिए सबसे अच्छा पोर्टफोलियो है, न्यूनतम विचलन पोर्टफोलियो - सबसे कम जोखिम वाला पोर्टफोलियो और ईआरपी, जो दिखाता है कि आपके पोर्टफोलियो (इस मामले में, हमारे बराबर भारित पोर्टफोलियो) को समान जोखिम के साथ बेहतर रिटर्न कैसे मिलता है।

सबसे अच्छा पोर्टफोलियो है जो उच्चतम शेप अनुपात प्राप्त करता है, जो उच्चतम जोखिम-समायोजित रिटर्न का प्रतिनिधित्व करता है, और हमें बताता है कि बिटकॉइन को 14.42% आवंटित किया जाए। यह शेप पोर्टफोलियो हमें लगभग 48.7% रिटर्न, 14.97% की अस्थिरता और 3.25 की शेप अनुपात देगा। इस पोर्टफोलियो का असाधारण प्रदर्शन बिटकॉइन के लिए इसके विन्यास के कारण है। लेकिन निश्चित रूप से, बहुत कम लोगों ने बिटकॉइन के लिए विन्यास किया था, और वे दिन फिर कभी नहीं होंगे!

जोखिम के बराबर मूल्य

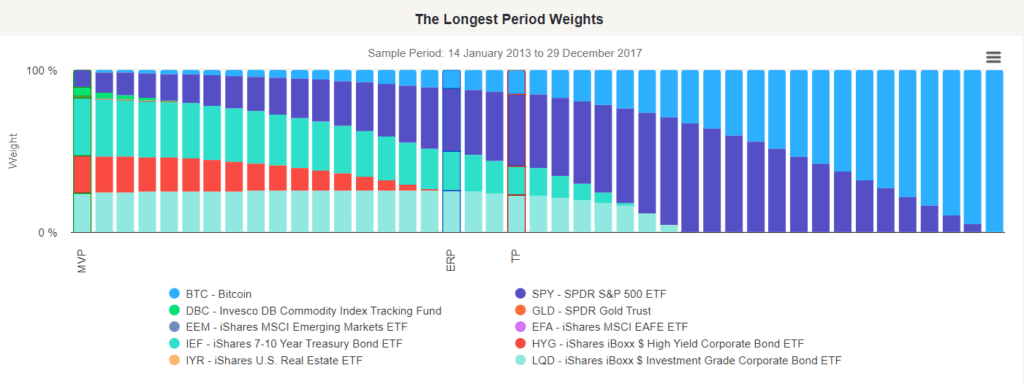

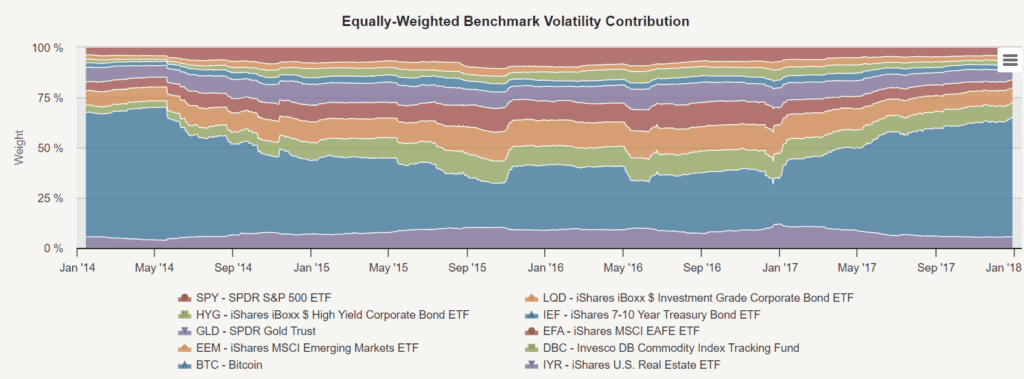

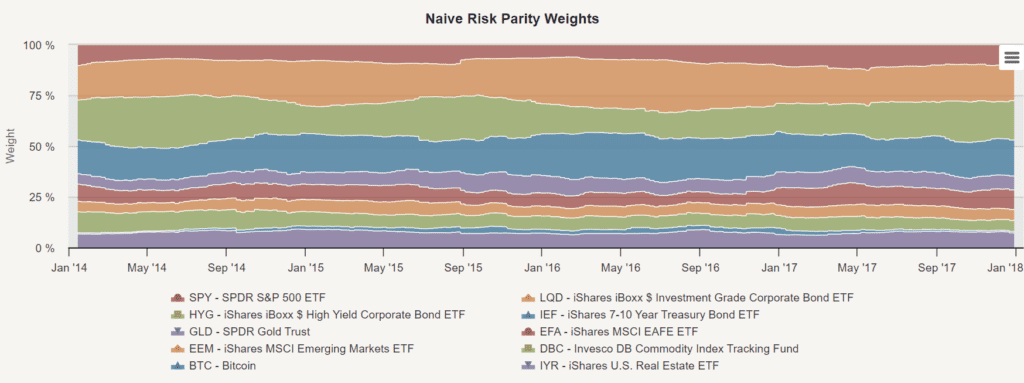

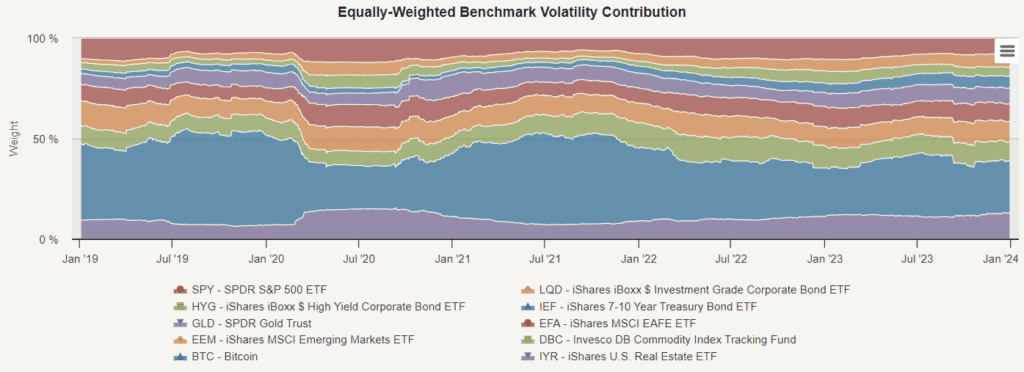

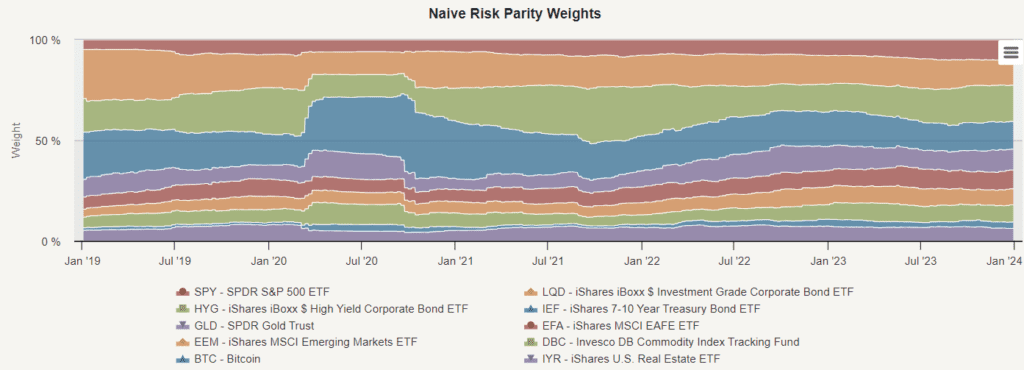

इसके बाद, हमने जोखिम-समानता पर ध्यान केंद्रित किया, जो जोखिम-वितरण पर केंद्रित एक निवेश प्रबंधन रणनीति है। इसका मुख्य उद्देश्य पोर्टफोलियो प्रबंधक में चयनित परिसंपत्ति भार को ढूंढना है ताकि यह सुनिश्चित किया जा सके कि सभी परिसंपत्तियों में जोखिम का स्तर समान है। परिसंपत्ति के लिए सही जोखिम-समानता भार को आवंटित करने के लिए, हमें इसके जोखिम को तौलना होगा (उदाहरण के लिए, 126 दिनों की इतिहास में उतार-चढ़ाव) । यह दृष्टिकोण जोखिम को कम करने में मदद करता है, जो कुछ परिसंपत्तियों पर केंद्रित है, और विविधता को बढ़ाता है। प्रारंभिक चार्ट (मूल्य-वितरण-वितरण-वितरण अनुपात) बीटीसी के लिए अधिक जोखिम दिखाता है। समय के साथ, बीटीसी अभी भी हमारे समान-वितरण पोर्टफोलियो में जोखिम का एक प्रमुख घटक है।

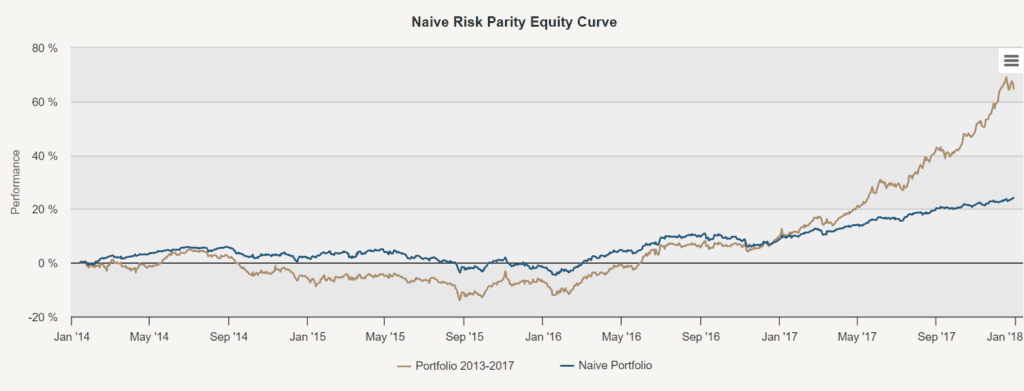

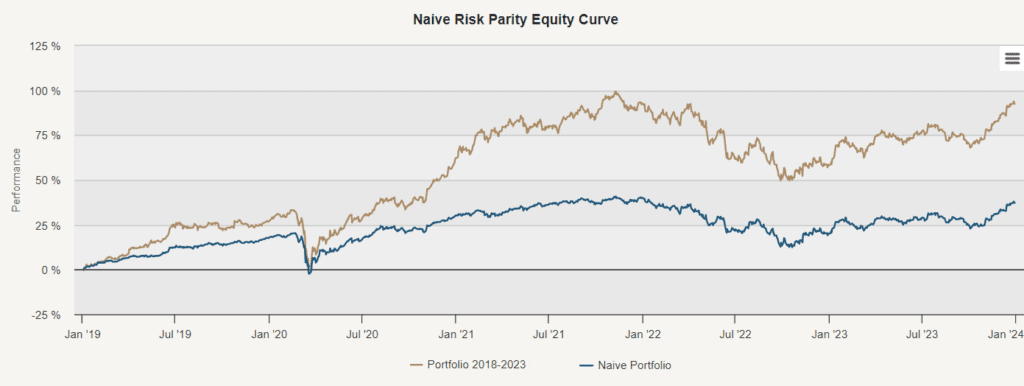

इसके बाद, आइए एक सरल जोखिम-समान मूल्य निर्धारण रणनीति के स्टॉक वक्र की तुलना करें और हमारे बराबर-वजन वाले पोर्टफोलियो की तुलना करें। सरल जोखिम-समान मूल्य निर्धारण या सरल जोखिम-समान मूल्य निर्धारण के लिए समान-वजन के बजाय जोखिम-विरोधी विधि का उपयोग किया जाता है। यह विधि उच्च जोखिम वाली संपत्ति को कम वजन देती है और कम जोखिम वाली संपत्ति को अधिक वजन देती है, ताकि यह सुनिश्चित किया जा सके कि प्रत्येक संपत्ति का जोखिम अनुपात समान है। सरल जोखिम-समान मूल्य निर्धारण प्रदर्शन से पता चलता है कि इस विधि ने रणनीति की अस्थिरता को काफी कम कर दिया है (9.38% से 5.26%) । हालांकि, इस जोखिम में कमी की कीमत कम रिटर्न (१३.४३% से ५.६१%) पर है।

इस पद्धति से यह सुनिश्चित किया जा सकता है कि पोर्टफोलियो में कोई भी एकल परिसंपत्ति (बिटकॉइन सहित) के लिए कोई जोखिम छेद नहीं है। इसलिए, बिटकॉइन की उच्च अस्थिरता के कारण पोर्टफोलियो में कम विन्यास होता है ताकि सभी परिसंपत्तियों के संतुलन जोखिम को बनाए रखा जा सके। बिटकॉइन के लिए औसत विन्यास क्या है?

वर्ष 2018-2023

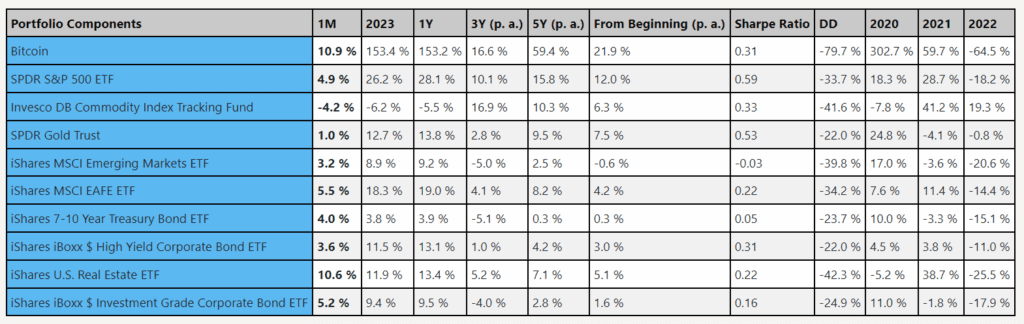

विश्लेषण के दूसरे भाग में, हमने 2018 से 2023 तक बिटकॉइन सहित दस परिसंपत्तियों के लिए एक समान भारित पोर्टफोलियो का अध्ययन किया। इस विन्यास के परिणामस्वरूप वार्षिक रिटर्न दर केवल 9.05% है (पहले 22.86% के मुकाबले), उच्च अस्थिरता, 13.93% (पहले 11.76%) और अधिकतम निकासी -24.92% (पहले 18.02% के मुकाबले) । हमारे विश्लेषण के पहले भाग के समान, 2018 से 2023 के बीच, हमने एक अध्ययन किया, एक संबंध तालिका का अध्ययन किया, मार्कोविट्ज़ मॉडल को लागू किया, और एक सरल जोखिम मूल्य निर्धारण रणनीति को लागू किया।तो, वित्तीयकरण के बाद के आंकड़ों के आधार पर, हमें अपने पोर्टफोलियो में कितने बिटकॉइन आवंटित करने चाहिए?

मूल तत्व विश्लेषण

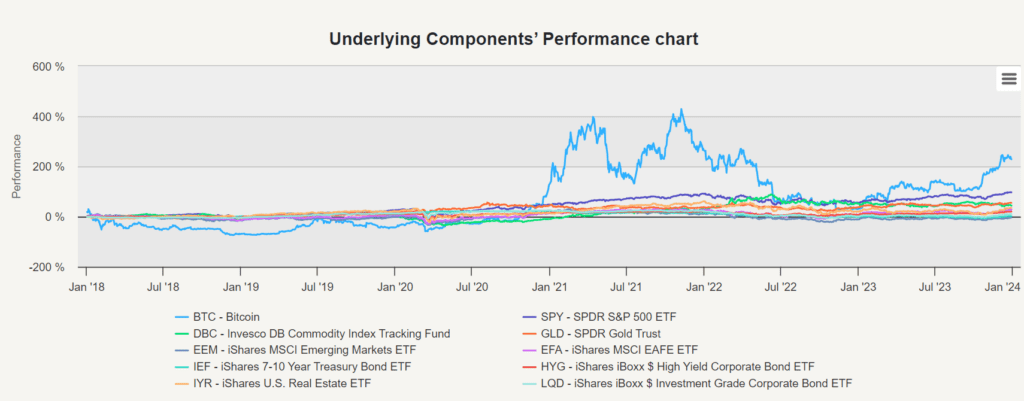

इसके अलावा, विश्लेषण के इस चरण में, हमने विभिन्न परिसंपत्तियों के व्यक्तिगत प्रदर्शन की जांच करने के लिए बुनियादी घटक विश्लेषण किया है, जो हमारे समान भारित पोर्टफोलियो में है। इससे हमें यह समझने में मदद मिलती है कि प्रत्येक परिसंपत्ति ने पोर्टफोलियो के प्रदर्शन में वर्षों में क्या योगदान दिया है।

बिटकॉइन का वित्तीयकरण के बाद का शार्प अनुपात 0.31 है, जो इसे एक औसत परिसंपत्ति बनाता है। यह एसपीजी 500, कमोडिटीज और गोल्ड से कम प्रदर्शन करता है, जो उच्च-इनामी बॉन्ड, एमएससीआई ईएएफई या यूएस रियल एस्टेट इन्वेस्टमेंट ट्रस्ट के साथ लगभग एक ही श्रेणी में है। बिटकॉइन बेहतर प्रदर्शन करता है, लेकिन पूरे पोर्टफोलियो में सबसे जोखिम भरा है।

संबद्ध तालिका

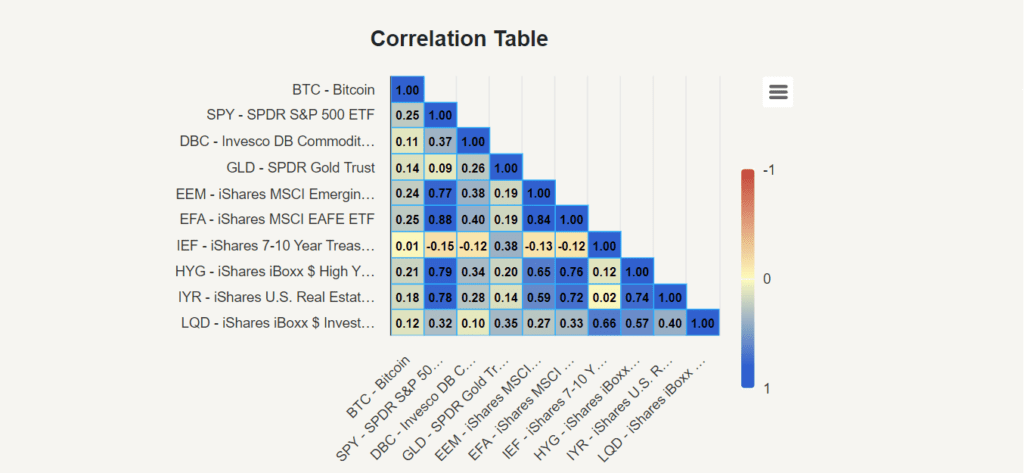

पिछले भाग में (2013-2017), हमने पाया कि बिटकॉइन की अन्य परिसंपत्तियों के साथ सहसंबंध तालिका में -0.02 और 0.03 के बीच थी। हम देख सकते हैं कि वे अलग-अलग समय के लिए बहुत भिन्न हैं। बिटकॉइन केवल आईईएफ (iShares 7-10 साल की राज्य बांड ईटीएफ) के साथ कम सहसंबंध रखता है। SPY (SPDR S&P 500 ETF) और EFA (iShares MSCI EAFE ETF) के साथ उच्चतम सहसंबंध 0.25 है।

इस उच्च सहसंबंध से पता चलता है कि बिटकॉइन और इन पारंपरिक बाजार परिसंपत्तियों के बीच एक साथ या अधिक निर्भरता है। इस तरह की खोज आश्चर्य की बात नहीं है और बिटकॉइन और मुख्यधारा के वित्तीय साधनों के बीच संबंधों के निरंतर विकास को रेखांकित करती है। कमोडिटी और उभरते बाजारों में सहसंबंध पूर्व-वित्तीयकरण के दौरान कम है, जबकि इन सहसंबंधों में वित्तीयकरण के बाद के समय में उल्लेखनीय वृद्धि हुई है। हम उम्मीद कर सकते हैं कि बिटकॉइन और प्रमुख परिसंपत्ति श्रेणियों के बीच सहसंबंध भविष्य में और अधिक बढ़ेगा, और यदि आप क्रिप्टोकरेंसी को तैनात करने की योजना बना रहे हैं, तो यह निर्णय लेने की प्रक्रिया में विचार किया जाना चाहिए।

मार्कोविट्ज़ मॉडल

मार्कोविट्ज़ मॉडल विश्लेषण को लागू करते हुए 2013 से 2017 तक के निवेश पोर्टफोलियो के लिए, टेंगेंसी पोर्टफोलियो (टीपी), जो जोखिम के लिए समायोजित रिटर्न की उच्चतम दर का प्रतिनिधित्व करता है, ने बिटकॉइन के लिए लगभग 14.42% धन आवंटित करने की सिफारिश की है, जिससे शेर्पा अनुपात को अधिकतम किया जा सके। हालांकि, विश्लेषण 2018 से 2023 तक चलता है, टेंगेंसी पोर्टफोलियो ने बिटकॉइन के लिए केवल 2.94% धन आवंटित करने की सिफारिश की है। यह समायोजन बाजार की स्थिति, जोखिम की स्थिति और एक विशिष्ट अवधि के दौरान अपेक्षित रिटर्न में बदलाव को दर्शाता है। मार्कोविट्ज़ मॉडल विश्लेषण बिटकॉइन के प्रदर्शन को कम करने की बात स्वीकार करता है, जबकि अन्य परिसंपत्ति श्रेणियों की तुलना में इसके उच्च जोखिम को ध्यान में रखता है। इसके परिणामस्वरूप, टेंगेंसी पोर्टफोलियो में 9.82% रिटर्न और 12.93% की उतार-चढ़ाव है, जबकि बिटकॉइन के लिए योगदान की दर केवल 0.6% है।

जोखिम के बराबर मूल्य

जैसा कि हम 2018-2023 के लिए सम-भारित बेसिक अस्थिरता योगदान चार्ट में देखते हैं, बिटकॉइन अभी भी एक समान भारित पोर्टफोलियो में समग्र पोर्टफोलियो अस्थिरता का एक महत्वपूर्ण योगदानकर्ता है। क्या होगा यदि हम इस अवधि के दौरान सरल जोखिम-समानता संचालित करते हैं?

सरल जोखिम-समान मूल्य निर्धारण रणनीति ने कुछ जोखिमों को कम कर दिया है, पोर्टफोलियो की अस्थिरता 14.27% से घटकर 9.84% हो गई है, जो समान भार वाले पोर्टफोलियो की तुलना में है। इसी तरह, जोखिम में कमी के साथ-साथ रिटर्न में गिरावट आई है, जो 14.00% से घटकर 6.54% हो गई है।

एक सरल जोखिम-समान मूल्य रणनीति का परिणाम फिर से बिटकॉइन के आवंटन में भारी कमी है (फिर से लगभग 2%) । यह समायोजन रणनीति को कम जोखिम वाली संपत्ति को अधिक वजन देने और उच्च जोखिम वाली संपत्ति के लिए कम दरों को कम करने पर ध्यान केंद्रित करता है। बिटकॉइन के आवंटन को कम करके, रणनीति का उद्देश्य समग्र पोर्टफोलियो जोखिम पर बिटकॉइन की अस्थिरता के प्रभाव को कम करना है।

निष्कर्ष के तौर पर

2013-2017 और 2018-2023 की तुलना करते हुए, बिटकॉइन और क्रिप्टोक्यूरेंसी निवेश पैटर्न में एक महत्वपूर्ण बदलाव पाया जा सकता है। प्रारंभिक चरणों में, विधि (जैसे मार्कोविट्ज़ मॉडल) ने बिटकॉइन के लिए अपने निवेश पोर्टफोलियो का एक बड़ा हिस्सा आवंटित करने का सुझाव दिया हो सकता है, क्योंकि इसकी अंतर्निहित अस्थिरता और उच्च जोखिम के बावजूद, इसकी उच्च रिटर्न दर है। साथ ही, अन्य परिसंपत्तियों के साथ संबंध की कमी ने इस अवधि के दौरान बिटकॉइन द्वारा प्रदान किए गए विविधता के फायदे को उजागर किया। हालांकि, समय के साथ, बिटकॉइन ने वित्तीयकरण किया, और दिसंबर 2017 में क्रिप्टोक्यूरेंसी बाजार की गतिशीलता में एक मौलिक परिवर्तन हुआ। बिटकॉइन और क्रिप्टोक्यूरेंसी मुख्यधारा के वित्तीय पारिस्थितिकी तंत्र का हिस्सा बन गए, जो उन्हें वैध परिसंपत्ति वर्ग के रूप में अपनाने और मान्यता को बढ़ाता है, जबकि मुख्यधारा के वित्तीय साधनों के साथ उनकी प्रासंगिकता में वृद्धि हुई है।

2018 से 2023 तक के निवेश पोर्टफोलियो को अनुकूलित करते समय, बिटकॉइन को अब अन्य परिसंपत्ति श्रेणियों की तुलना में औसत माना जाता है, और जोखिम अपेक्षाकृत अधिक है। इसलिए, जबकि बिटकॉइन ने शुरुआती दिनों में असाधारण वृद्धि और लाभ दिखाया हो सकता है, बदलती बाजार गतिशीलता और संस्थागत भागीदारी में वृद्धि ने इसके जोखिम-लाभ की स्थिति को बदल दिया है, हमारे विश्लेषण से पता चलता है कि बिटकॉइन (या पूरे क्रिप्टोकरेंसी पूल को एक परिसंपत्ति वर्ग के रूप में) को पोर्टफोलियो के 2-3% के भीतर सीमित करना एक बुद्धिमान कदम है। इस नए परिसंपत्ति वर्ग के लिए उच्च विन्यास अनुचित हो सकता है और अनावश्यक जोखिम पैदा कर सकता है।

विश्लेषण ने ऐतिहासिक आंकड़ों की व्याख्या करने और दीर्घकालिक निष्कर्ष निकालने के लिए सावधानी और यथार्थवादी अपेक्षाओं की आवश्यकता पर जोर दिया। हालांकि अतीत के प्रदर्शन से मूल्यवान अंतर्दृष्टि मिल सकती है, यह भविष्य के परिणामों की गारंटी नहीं देता है, खासकर तेजी से विकसित और अस्थिर क्रिप्टोक्यूरेंसी बाजार में। बिटकॉइन खरीदने के बारे में सीखने में रुचि रखने वाले लोगों के लिए, यह सुनिश्चित करना महत्वपूर्ण है कि किसी भी निवेश को उनके वित्तीय लक्ष्यों और जोखिम सहनशीलता के अनुरूप किया जाए।

मूल लेख का लिंकः https://quantpedia.com/how-much-bitcoin-should-we-allocate-to-the-portfolio/

- 1