गतिशील दृष्टिकोण से जीत-जीत वाले विकल्प

तरलता के बहिर्वाह और उपयोग के आयामों में विविधता

यदि मूल्य निर्धारण एक विज्ञान है, तो व्यापार और प्रतिरक्षा एक कला है। गतिशील प्रतिरक्षा और समायोजन की आवश्यकता विकल्पों के सभी प्रकार के रणनीतिक जोखिमों से उत्पन्न होती है, जो संभावित मुनाफे के स्रोत के रूप में अपरिहार्य जोखिम हैं, चाहे वे किसी भी आयाम या दृष्टिकोण के हों। गतिशील प्रतिरक्षा और समायोजन की वैज्ञानिकता विकल्पों के मात्रात्मक नेटवर्क से उत्पन्न होती है, जो किसी भी आयाम या दृष्टिकोण के जोखिमों को मापने में सक्षम होती है, जिससे मात्रात्मक प्रबंधन समाधान उत्पन्न होता है। गतिशील प्रतिरक्षा और समायोजन की समानता तरलता के बाहरी ओवरफ्लो और उपयोग के आयामों की विविधता से आती है।

-

विकल्प जोखिम अवलोकन

विकल्प खरीदार जोखिम

ऑप्शन के खरीदार को ऑप्शन का हकदार भी कहा जाता है, जब ऑप्शन के खरीदार को अंतिम ट्रेडिंग दिन पर बोली लगाई गई संपत्ति को खरीदने या बेचने का अधिकार होता है, तो बाध्यकारी पक्ष को बिना शर्त ऑप्शन के खरीदार की आवश्यकताओं को पूरा करना होगा।

इसलिए, ऑप्शन खरीदार के लिए सबसे बड़ा जोखिम राइट्स में बंद हो जाता है, जबकि अधिकतम रिटर्न असीमित होता है। हालांकि, ऑप्शन खरीदार के लिए कुछ जोखिम हैं जिन्हें विशेष ध्यान देने की आवश्यकता है।

- जोखिम

ऑप्शन खरीदार की कमाई ऑप्शन खरीदने और बेचने की प्रक्रिया में राइट्स के अंतर से आती है। हालांकि निवेशक को असीमित नुकसान की संभावना नहीं है, लेकिन जब निर्दिष्ट परिसंपत्ति की कीमत प्रतिकूल दिशा में बदलती है, तो निवेशक को पूरी राइट्स खोने की संभावना होती है। इसलिए, निवेशक को अच्छी रोक-टोक जागरूकता स्थापित करनी चाहिए।

- उच्च प्रीमियम जोखिम

आभासी विकल्पों के समय मूल्य और समाप्ति तिथि पर राइट-पैस मूल्य दोनों शून्य हो जाते हैं, समाप्ति से पहले कीमतों में भारी उतार-चढ़ाव के कारण वृद्धि हो सकती है, और यदि निवेशक इस समय ऑप्शन खरीदते हैं और खरीदते हैं, तो वे समाप्ति पर नुकसान का सामना कर सकते हैं, जैसा कि निवेशक ने रियल एस्टेट बुलबुले के दौरान किया था।

-

विकल्प विक्रेता जोखिम

एक विकल्प विक्रेता को आमतौर पर एक विकल्प का बाध्यकारी पक्ष के रूप में परिभाषित किया जाता है, जब विकल्प के खरीदार को अंतिम ट्रेडिंग दिन पर बोली लगाई गई संपत्ति को खरीदने या बेचने के अधिकार का उपयोग करते समय, बाध्यकारी पक्ष को बिना शर्त विकल्प खरीदार की आवश्यकताओं को पूरा करना होगा। केवल विकल्प बेचने के लिए, अधिकतम लाभ राइट-थ्रू आय में बंद हो गया है, जबकि वहन किए गए नुकसान बहुत बड़े हो सकते हैं।

- गारंटी का जोखिम

विकल्प विक्रेता लेनदेन के दौरान गारंटी का भुगतान करता है और विकल्प की कीमत में बदलाव के अनुसार इसे समायोजित करता है। फ्यूचर्स की तरह, जब गारंटी की राशि अपर्याप्त होती है, तो अतिरिक्त गारंटी की आवश्यकता होती है। जब गारंटी की राशि मजबूत क्षितिज को छूती है, तो विकल्प विक्रेता को मजबूत क्षितिज का जोखिम होता है।

- बड़े पैमाने पर नुकसान का जोखिम

चूंकि विकल्प लाभ और हानि की एक गैर-रैखिक विशेषता है, इसलिए विकल्प विक्रेता की अधिकतम आय राइट्स आय पर बंद है। जब निर्दिष्ट परिसंपत्ति की कीमत प्रतिकूल दिशा में बदलती है, तो विकल्प विक्रेता के पास अधिकतम हानि की अवधारणा नहीं होती है। इससे विकल्प विक्रेता निवेशकों की जोखिम नियंत्रण जागरूकता और रोकथाम जागरूकता की उच्च आवश्यकता होती है।

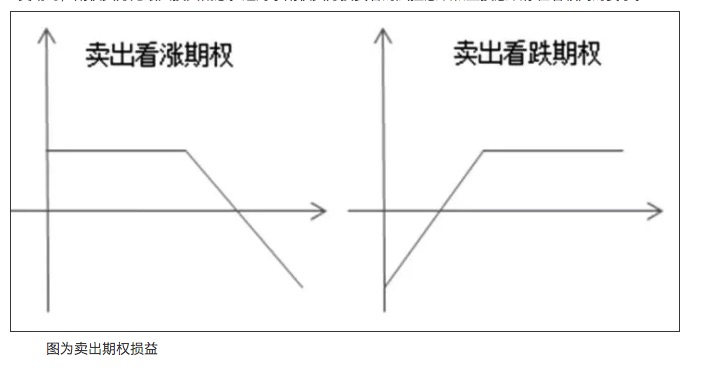

【1】

विक्रय विकल्प के लिए लाभ और हानि

- तरलता जोखिम

तरलता का जोखिम निवेशकों द्वारा समय पर निर्दिष्ट मूल्य पर लेन-देन करने में असमर्थता का जोखिम है, जो विकल्प विक्रेता और खरीदार के लिए एक साझा जोखिम है, जो वित्तीय बाजारों में व्यापक रूप से मौजूद है।

-

विकल्पों की गतिशीलता

स्थिर रूप से, विक्रेता रणनीतियों जैसे कि व्यापक पारदर्शिता को बेचना असीमित जोखिम है, लेकिन यह सरल है, यह जल्दी से नहीं टूटता है, और रणनीति समायोजन, भाग समायोजन और गतिशील हेजिंग जैसे छोटे कौशल के साथ, जोखिम को नियंत्रित करना मुश्किल नहीं है।

- डेल्टा की व्याख्या

विकल्प डेल्टा विकल्पों की कीमतों में परिवर्तन के कारण विकल्पों की कीमतों में परिवर्तन को मापता है। गणितीय रूप से, यह विकल्पों की कीमतों में परिवर्तन की मात्रा और संकेतकों की कीमतों में परिवर्तन की मात्रा का अनुपात है, या विकल्पों की कीमतों के लिए संकेतकों की कीमतों का एक पक्ष-परिवर्तक है। उदाहरण के लिएः

एक बीन 1801 ऑप्शन का डेल्टा 0.5 है, अन्य कारकों के बिना, बीन 1801 अनुबंध की कीमत 1 युआन / टन बढ़ जाती है, और ऑप्शन की कीमत 0.6 युआन / टन बढ़ जाती है।

- संबद्धता नियम

डेल्टा + डेल्टा = 1 <unk>

- मूल्य निर्धारण के नियम

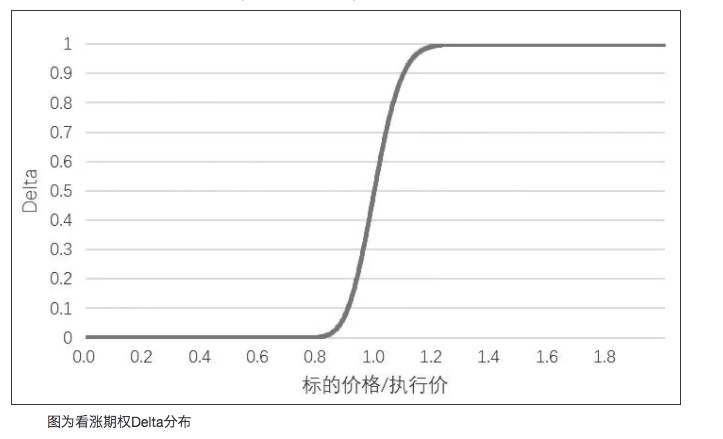

डेल्टा परिवर्तन 0 से 1 तक है, गहराई वास्तविक 1 की ओर है, और गहराई शून्य की ओर है।

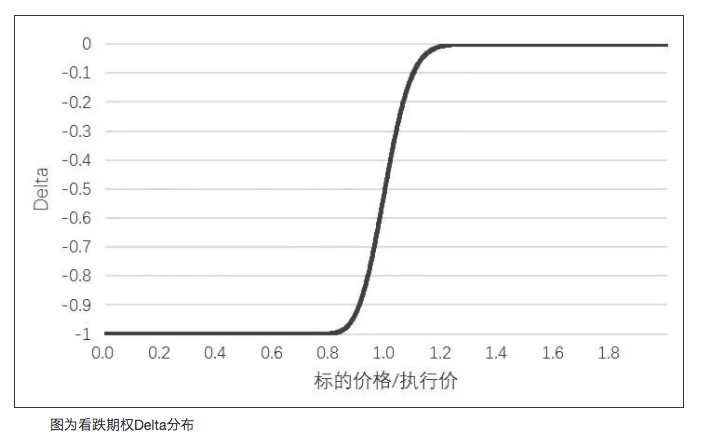

डेल्टा परिवर्तन की सीमा -1 से 0 है, गहराई वास्तविक -1 की ओर है, गहराई काल्पनिक 0 की ओर है।

【2】

आरेखीय रूप से डेल्टा वितरण

【3】

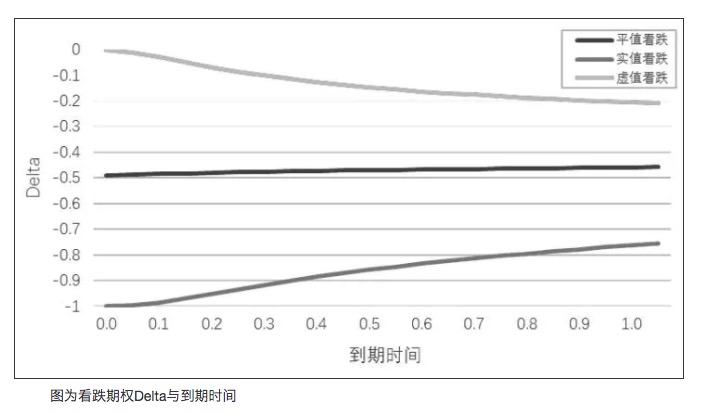

नीचे जाने वाले विकल्पों के लिए डेल्टा वितरण

-

4. समाप्ति समय के नियम

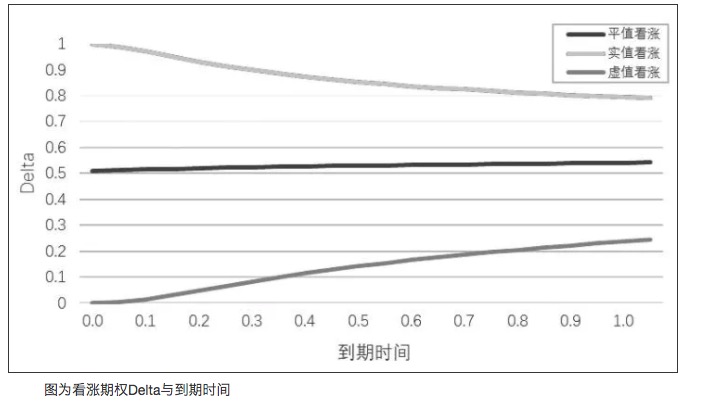

परिपक्वता की तारीख के करीब आने के साथ, वास्तविक मूल्य विकल्पों का डेल्टा निरपेक्ष मूल्य धीरे-धीरे 1 की ओर बढ़ता है, बराबर मूल्य विकल्पों का डेल्टा निरपेक्ष मूल्य 0.5 के आसपास बना रहता है, और आभासी विकल्पों का डेल्टा निरपेक्ष मूल्य 0 की ओर बढ़ता है।

【4】

डेल्टा विकल्प और समाप्ति समय के लिए चित्र【5】

डेल्टा और समाप्ति समय के लिए गिरावट विकल्प -

5. अस्थिरता का प्रभाव

अन्य कारकों के बिना, उतार-चढ़ाव की दर बढ़ने के साथ, विकल्प का पूर्ण डेल्टा 0.5 की ओर बढ़ता है, अर्थात, आभासी विकल्प का डेल्टा बढ़ता है और वास्तविक विकल्प का डेल्टा गिरता है। जब उतार-चढ़ाव की दर कम हो जाती है, तो आभासी विकल्प का डेल्टा गिरता है और वास्तविक विकल्प का डेल्टा बढ़ जाता है। जब उतार-चढ़ाव की दर बहुत कम होती है, तो समता विकल्प का डेल्टा भी 1 की ओर बढ़ जाता है। वास्तव में, डेल्टा पर उतार-चढ़ाव की दर का प्रभाव अवधि के प्रभाव के समान होता है।

-

6. डेल्टा तटस्थता और सुरक्षा

कभी-कभी निवेशकों को उम्मीद हो सकती है कि उनके पोर्टफोलियो को कीमतों में उतार-चढ़ाव के प्रभाव से बचाया जाएगा, जिसे डेल्टा-न्यूट्रल पोर्टफोलियो कहा जाता है। इस प्रभाव को प्राप्त करने के लिए, पोर्टफोलियो को डेल्टा कवर किया जाना चाहिए। उदाहरण के लिए, एम 1801 वायदा अनुबंध की कीमत 2860 युआन / टन है। निवेशक एक विस्तृत पोर्टफोलियो का निर्माण करते हैं जो निम्नानुसार बेचा जाता हैः

इस समय, एम 1801 वायदा की कीमत 1 अंक बढ़ जाती है, और निवेशक को 300 डॉलर का नुकसान होगा, और पोर्टफोलियो को तटस्थ रखने के लिए, निवेशक को 30-हस्ते वायदा अनुबंध खरीदने की आवश्यकता होगी। वास्तव में, डेल्टा, कीमत, परिपक्वता और उतार-चढ़ाव की दर में परिवर्तन के साथ बदलता है। डेल्टा, तटस्थ है, क्योंकि यह एक आक्रामक प्रक्रिया है। बंद होने पर, बेंचमार्क की कीमत में परिवर्तन के कारण, एक व्यापक पारस्परिक पोर्टफोलियो के लिए शुद्ध डेल्टा को बदल दिया जाता है -10। इस समय, निवेशक को 10-हस्ते एम 1709 वायदा अनुबंध को बेचने या वापस खरीदने की आवश्यकता होती है, डेल्टा को ऑप्शन वायदा पोर्टफोलियो के लिए मध्यवर्ती में समायोजित करना।

-

7. टकराव के मुद्दे और विचार

यह ध्यान दिया जाना चाहिए कि उपरोक्त डेल्टा प्रतिरक्षा भी केवल बाद में समायोजन है, इसमें विलंबता, बाजार और प्रसुति शुल्क के साथ निष्क्रिय समायोजन की कठिनाई होगी। अलग-अलग प्रतिरक्षा तंत्र, अलग-अलग ग्रीक गणना, अलग-अलग घाटा वक्र और प्रतिरक्षा परिणाम उत्पन्न करेंगे। विभिन्न डेल्टा गेट और बाजार की विशेषताओं के लिए, निवेशक विभिन्न प्रतिरक्षा साधनों का चयन कर सकते हैं। यदि धन की अनुमति है, तो निवेशक छोटे क्षेत्र में उतार-चढ़ाव के लिए विपरीत भागों को बेच सकते हैं, समवर्ती वायदाओं को खरीद सकते हैं या मजबूत बाजार की स्थिति के लिए विकल्प चुन सकते हैं। उपयुक्त प्रतिरक्षा तंत्र और उपयुक्त प्रतिरक्षा उपकरण खोजना डेल्टा तटस्थ प्रतिरक्षा की कुंजी है।

अस्थिरता वितरण से विकल्पों की सुरक्षा की कठिनाई

अस्थिरता दर प्रतिपक्ष के मूल्य में गति और दिशा के उतार-चढ़ाव का एक उपाय है, जिसका विशिष्ट संख्यात्मक मूल्य दैनिक रिटर्न दर का वार्षिक मानक अंतर है। मान लीजिए कि वर्तमान गहरे 300 सूचकांक 2000 अंक है, व्यापारियों का मानना है कि वर्तमान बाजार में वार्षिक अस्थिरता दर 20% है, और दैनिक अस्थिरता दर लगभग 1.25% है (लगभग 25 अंक) ।

ऑप्शन मूल्य निर्धारण अस्थिरता के माप पर निर्भर करता है, जिसके पीछे एक महत्वपूर्ण वास्तविकता है। उच्चतर अस्थिरता दर से पता चलता है कि रिटर्न मानक शून्य से बहुत दूर है, अस्थिरता का विचलन शून्य से अधिक है, और संभावित बड़े रुझान या बड़े उतार-चढ़ाव की संभावना अधिक है।

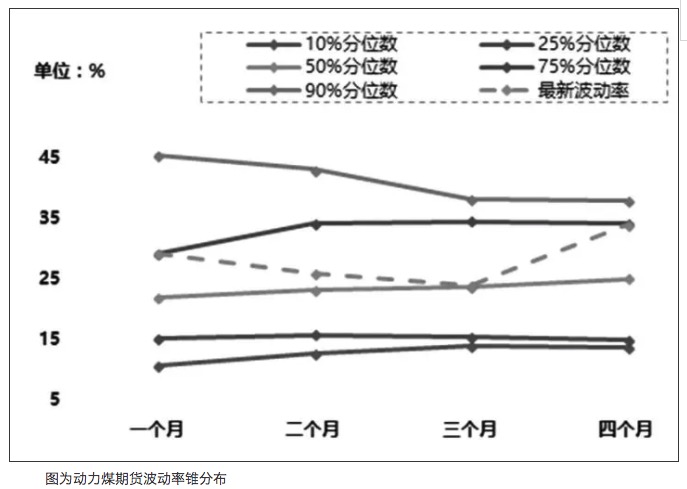

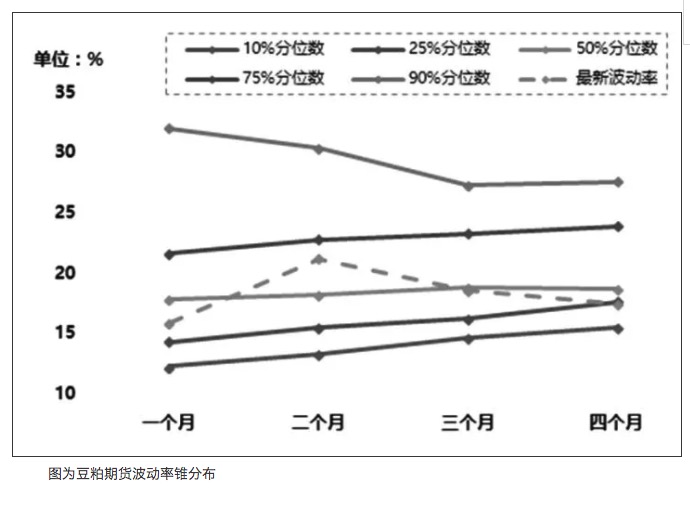

- अस्थिरता का वितरण

बेस डिफरेंस ट्रेंड की तरह, यदि सूचकांक के फ्यूचर्स में उतार-चढ़ाव का वितरण केंद्रीकृत है, तो परिवर्तन नियमित रूप से मजबूत है, कम विघटनशीलता है, और विकल्पों की सुरक्षा और विकल्प रणनीतियों के निर्माण के लिए एक उच्च सुरक्षा मार्जिन है। उतार-चढ़ाव की दर की सीमाएं औसत मूल्य वापसी के सिद्धांत पर आधारित हैं, जिससे उतार-चढ़ाव की दर की भविष्य की प्रवृत्ति और चरम स्थितियों का विश्लेषण किया जा सकता है। हमने संचालित कोयला-प्रमुख अनुबंधों और बीन-फ्यूचर्स-प्रमुख अनुबंधों के ऐतिहासिक आंकड़ों के आधार पर संबंधित उतार-चढ़ाव की दर की सीमाएं तैयार की हैं, जैसा कि चित्र में दिखाया गया हैः

【6】

आरेख कोयला वायदा दरों में उतार-चढ़ाव के लिए तराजू वितरण

【7】

आरेखीय रूप से बीन फ्यूचर्स में उतार-चढ़ाव के अनुपात को दिखाता है

2. अस्थिरता पूर्वानुमान

GARCH मॉडल परिवार में अपेक्षित प्रतिक्रिया के लिए दीर्घकालिक औसत विचलन के स्तर को शामिल किया गया है, जिससे EWMA को उतार-चढ़ाव की औसत दर पर वापसी करने में असमर्थता का समाधान किया गया है। GARCH मॉडल विश्लेषण के परिणाम अनुमान, नमूना आवृत्ति और पूर्वानुमान विधियों से प्रभावित होते हैं, और उतार-चढ़ाव की दर की दर के रूप में महत्वपूर्ण घटनाओं, मौलिक जानकारी और वित्तीय जानकारी जैसे कारकों को व्यापक रूप से प्रतिबिंबित करने में असमर्थ होते हैं।

-

डेल्टा वक्र के आकार से विकल्पों की सुरक्षा की कठिनाई

गतिशील डेल्टा तटस्थ hedging रणनीति हालांकि व्यापक रूप से और प्रभावी रूप से जोखिम को नियंत्रित करने के लिए उपयोग किया जाता है, डेल्टा hedging अवधि या डेल्टा परिवर्तन की स्थिरता पर आधारित कोई भी hedging रणनीति डेल्टा के प्रभाव को प्रभावी ढंग से कवर नहीं कर सकती है जो कि विभिन्न अवधि संरचनाओं और विकल्पों के तहत उतार-चढ़ाव की विशेषता है।

इसका कारण यह है कि विभिन्न विकल्पों की अवधि संरचनाओं के तहत, समय-अवधि कारक के प्रभाव को प्रभावी ढंग से ध्यान में नहीं रखा जा सकता है, यानी, अनुबंध की समाप्ति तिथि के करीब होने पर, समीकरण के आसपास ग्लेज़ के परिवर्तन अधिक तीव्र होते हैं। यदि केवल एक ही आवृत्ति और चौड़ाई के साथ स्वचालित hedging का उपयोग किया जाता है, तो कम hedging आवृत्ति के साथ बड़ी स्थिति की खाई की समस्या का सामना करना पड़ता है।विकल्पों के आधार पर जोखिम को कम करना

2015 के बाद से शेयर बाजार में भारी गिरावट शुरू हो गई है, 50 सूचकांक वायदा (आईएच) पर भारी छूट है, और धीरे-धीरे वापस लेने की एक समग्र प्रवृत्ति दिखाई देती है। यानी, आईएच प्रतिरक्षा बेचने वाले निवेशकों के लिए, आधार अंतर की धीरे-धीरे वापसी इसका संभावित जोखिम है, जो प्रतिरक्षा को अप्रभावी बना सकता है। इसके अलावा, 50 ईटीएफ लाभांश तंत्र एक निश्चित मौसमी परिवर्तन के कारण बढ़ी हुई दरों का कारण बनता है, जो कि ओटीपी के लिए अतिरिक्त अस्थिरता को बढ़ाता है। बेशक, निवेशक भी मौसमी नियमों के आधार पर एक उचित सौदेबाजी रणनीति डिजाइन कर सकते हैं।

कमोडिटी ऑप्शन पर, कमोडिटी के लिए प्रत्येक महीने का आधार अंतर भी एक प्रतिशत स्थिर नहीं है, या मजबूत नियमितता है, या मौलिक कारकों से अधिक प्रभावित है। यदि अनुबंधों के बीच ऑप्शन हेजिंग प्रभावी रूप से आधार अंतर परिवर्तन की खपत को कवर नहीं कर सकता है, तो यह हेजिंग के उपयोग और समग्र लाभ पर भारी छूट देगा।

-

विकल्पों के प्रकार से विकल्पों की सुरक्षा की कठिनाई

अमेरिकी विकल्प समाप्ति तिथि से पहले किसी भी समय या समाप्ति तिथि पर निष्पादित किया जा सकता है। यूरोपीय विकल्प धारक केवल समाप्ति तिथि पर निष्पादित किया जा सकता है। सफेद चीनी विकल्प और बीन विकल्प दोनों अमेरिकी विकल्प हैं।

- विकल्पों में अस्थिरता होती है

अमेरिकी विकल्पों के खरीदार समाप्ति तिथि या उससे पहले किसी भी व्यापारिक दिन पर अधिकार का उपयोग कर सकते हैं। वर्तमान में, बड़े व्यापारियों ने बीएडब्ल्यू को दही विकल्पों के लिए मूल्य निर्धारण के रूप में उपयोग किया है, और मर्चेंडाइजर्स ने सफेद चीनी विकल्पों के लिए मूल्य निर्धारण के लिए द्विआधारी पेड़ मॉडल का उपयोग किया है।

आम निवेशकों के लिए, सबसे अधिक सहज अनुभव एक ही स्थिति में विकल्पों की निहित अस्थिरता में अंतर है। अमेरिकी विकल्पों की तुलना में यूरोपीय विकल्पों की तुलना में निहित अस्थिरता में मामूली अंतर है, क्योंकि अग्रिम अधिकार का प्रीमियम है।

कमोडिटी ऑप्शंस की गणना में समापन मूल्य के बजाय समापन मूल्य पर अस्थिरता होती है। गणना के अनुसार, समापन मूल्य पर गणना की गई अस्थिरता की दर समापन मूल्य की तुलना में थोड़ी अधिक होगी।

2. अग्रिम अधिकारअमेरिकी ऑप्शन खरीदार के पास अग्रिम में जाने का अधिकार है। यह ध्यान देने योग्य है कि अग्रिम में जाने का अधिकार ऑप्शन के समय मूल्य को त्याग देगा, और अस्थिरता में वृद्धि के संभावित लाभ को त्याग देगा।

क्रेता के अधिग्रहण के बाद, विक्रेता की स्थिति का लेआउट अपरिहार्य रूप से बदल जाएगा। निष्क्रिय अधिग्रहण स्थिति के लिए, स्लाइड अंक, शुल्क और मानक मूल्य के मुद्दों से निपटने के लिए। साथ ही, विकल्प खरीदार के पास अधिग्रहण को छोड़ने का अधिकार है। विकल्प विक्रेता के लिए, अनुमानित अनुमानित संख्या की आवश्यकता है अधिग्रहण की स्थिति जिसे आवंटित किया जा सकता है।

- विकल्पों में अस्थिरता होती है

-

विकल्पों का सकारात्मक प्रीमियम प्रभाव

- लेन-देन आयामों का त्रि-आयामीकरण

ऑप्शन की कीमत न केवल संकेत की कीमत के मूल्य मूल्य से प्रभावित होती है, बल्कि अवधि, संकेत की कीमत में उतार-चढ़ाव की मात्रा जैसे कारकों से भी प्रभावित होती है, जिससे दिशा, समय और उतार-चढ़ाव के आधार पर तीन प्रमुख लाभ और रणनीतिक आयाम बनते हैं।

दिशात्मक रूप से, निवेशक न केवल पारंपरिक वायदा कीमतों में उतार-चढ़ाव के अंतर को प्राप्त कर सकते हैं, बल्कि उतार-चढ़ाव की स्थिति के लिए अच्छी तरह से अनुकूल हो सकते हैं, लेकिन विकल्पों के लाभप्रदता गुणांक को बढ़ाने के लिए प्रभावी ढंग से लीवरेज प्रभाव का उपयोग कर सकते हैं।

उदाहरण के लिए, 13 अक्टूबर, 2017 को, बीन फ्यूचर्स में लगभग 3% की उछाल आई। आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर आधे स्टॉक पर

- पवन नियंत्रण आयाम दृश्य

पारंपरिक गारंटी जोखिम नियंत्रण आयामों के आधार पर, विकल्प निरंतरता जोखिम नियंत्रण के लिए एक संख्यात्मक प्रणाली को लागू करते हैं। परिपक्वता हानि आरेख विकल्प की समाप्ति जोखिम के ग्राफिक प्रदर्शन और संख्यात्मक परिभाषा को लागू करता है, और ग्रीक अक्षर निरंतरता जोखिम के माप और समायोजन आधार को लागू करता है।

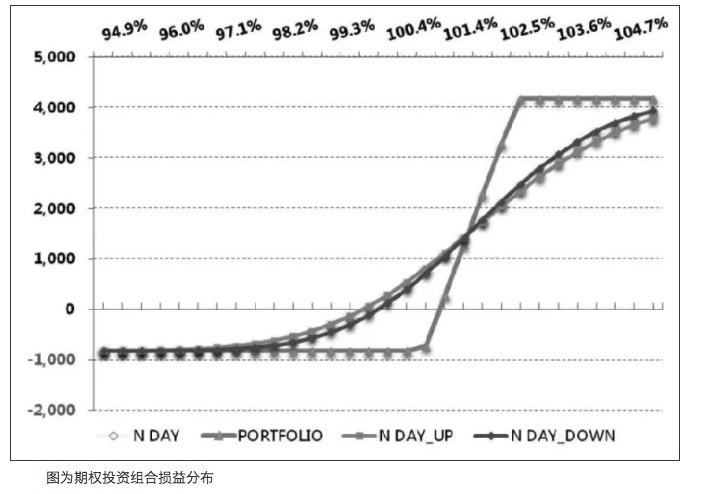

उदाहरण के लिए, यदि कोई निवेशक 50 ईटीएफ विकल्पों के साथ एक बैल मार्किट अंतर पोर्टफोलियो बनाता है, तो पोर्टफोलियो में 50 ईटीएफ खरीदने के लिए 2.80 अक्टूबर अनुबंध खरीदने और 50 ईटीएफ खरीदने के लिए 2.85 अक्टूबर अनुबंध बेचने के लिए, पोर्टफोलियो में लाभ और हानि का वितरण निम्नानुसार हैः

【8】

विकल्प पोर्टफोलियो के लिए लाभ और हानि का वितरणइस पोर्टफोलियो के लिए, यदि अगले ट्रेडिंग डेट पर वायदा 100 अंक बढ़ जाता है, तो निवेशकों के पोर्टफोलियो हितों को समय के मूल्य में गिरावट से बचने में सक्षम होना चाहिए। यदि वायदा में कोई बड़ा उतार-चढ़ाव नहीं होता है, लेकिन विकल्पों में उतार-चढ़ाव की दर में वृद्धि की प्रवृत्ति होती है, तो समय के मूल्य के क्षरण की भरपाई करने की बहुत संभावना है।

- राजस्व के स्रोतों में विविधता

पारंपरिक वायदा बाजार में ट्रेडिंग में भाग लेने वाले व्यक्ति वायदा बाजार के अंदर तय होते हैं, वायदा बाजार में ट्रेडिंग अनिवार्य रूप से एक शून्य-सैम गेम है। विकल्पों के लिए, हेज की दुनिया विकल्पों और अन्य बेंचमार्क वस्तुओं के बीच संबंध खोलती है, जो अन्य वस्तुओं के लिए तरलता का समर्थन करती है।

स्पष्ट रूप से, मार्च के अंत में बीनू के ऑप्शन के बाद, गैर-प्रमुख अनुबंधों के रूप में बीनू के 1707 वायदा अनुबंधों का कारोबार पिछले वर्ष की तुलना में काफी अधिक है, जो लगभग तीन से चार गुना बढ़ गया है, और खरीद और बिक्री मूल्य अंतर भी कम हो गया है, जिससे तरलता में काफी वृद्धि हुई है।

कॉपीराइट हाउस

- 1