उच्च आवृत्ति एल्गोरिथ्म की तुलना में सोचने की विधि अधिक महत्वपूर्ण है

प्रोग्रामेटिक ट्रेडिंग को वास्तव में सार्वजनिक दृष्टि में लाने के लिए दो साल पहले हुआ था, जिसने पूरे बाजार को चौंका दिया था, जब उरुंग की उंगली एक मिनट में 5% से अधिक बढ़ गई थी, क्योंकि ब्रोकर के ईटीएफ में ऑर्डर जनरेशन और निष्पादन में त्रुटि थी।

चीन के वित्तीय वायदा एक्सचेंज के 7·31 नए राजनेता से लेकर, शेन्जेन एक्सचेंज द्वारा लगातार तीन बैचों के खातों पर प्रतिबंधात्मक व्यापारिक उपायों की घोषणा करने तक, और हाल ही में, लिफाफा एक्सचेंज के टी + 0 लेनदेन को टी + 1 लेनदेन में बदल दिया गया है, नियामक स्तर ने प्रक्रियात्मक लेनदेन पर लगातार घेराबंदी की है। विशेष रूप से, 31 जुलाई को चीनी बैंक द्वारा घोषित घोषणा शुल्क वसूलने का उपाय, प्रक्रियात्मक व्यापारियों के लिए विनाशकारी है। लिफाफा एक्सचेंज के टी + 0 लेनदेन से टी + 1 लेनदेन तक, कुछ प्रक्रियात्मक व्यापारी भी अस्थिर हैं।

इस लेख में, हम यह जानना चाहते हैं कि अगस्त 2014 में प्रयोक्ता डोंग डोंग को कौन से प्रसिद्ध एल्गोरिदम के बारे में पता था? इस सवाल का जवाब, आज तक, ठीक एक साल है। हम इस उत्तर को फिर से देखेंगे, शायद अलग-अलग समझ और उपज होगी।

मैं इस विचार से सहमत नहीं हूं कि बहुत से लोग क्वांटिफाइंग ट्रेडमार्क को एकतरफा समझते हैं, मूल रूप से इसे पैसे कमाने के साधन के समान मानते हैं। ट्रेडमार्क पहले से ही एक व्यापार है, जिसका अपना आर्थिक अर्थ है, इसे अनदेखा करना और इसे केवल एक डिजिटल गेम के रूप में देखना जो पैसे का मूल्य जोड़ता है, यह बहुत आसान है।

मुझे नहीं लगता कि एल्गोरिदम अपने आप में कुछ भी अजीब है, और अच्छे एल्गोरिदम भी मर चुके हैं, वास्तविक मूल्यों को उन लोगों के पास होना चाहिए जो एल्गोरिदम को समझते हैं और उनका उपयोग करते हैं। वास्तव में, मैं जो बात कर रहा हूं वह सार्वजनिक जानकारी है, लेकिन तकनीकी विवरणों को जानने के बावजूद, बहुत कम लोग वास्तव में अच्छा कर सकते हैं।

मुझे आशा है कि इस उत्तर से आपको क्वांटिटेटिव और हाई-फ्रिक्वेन्सी ट्रेडिंग के बारे में अधिक स्पष्टता मिलेगी।

सबसे पहले, मुझे विश्वास है कि कई लोगों के लिए, उच्च आवृत्ति लेनदेन की अवधारणा इस तरह दिखती हैः

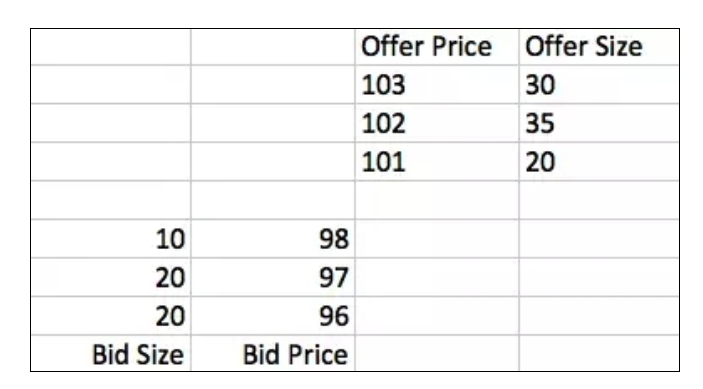

लेकिन उच्च आवृत्ति व्यापार के लिए, यह जानकारी बहुत ही असभ्य है। इसलिए, मैं आपको बताऊंगा कि ऑर्डर बुक क्या है। मुख्यधारा के एक्सचेंजों में आमतौर पर ऑर्डर बुक का उपयोग किया जाता है, और ऑर्डर बुक में सभी खरीदारों और विक्रेताओं के प्रस्तावों को दर्ज किया जाता है, जैसे किः

बोली विक्रेता को इंगित करती है, बोली विक्रेता को इंगित करती है, और यह बोली विक्रेता द्वारा जारी की गई सभी बोली को इंगित करती है। यह तालिका उच्च आवृत्ति व्यापार के लिए सबसे महत्वपूर्ण जानकारी है। किसी भी समय, खरीदार की बोली हमेशा विक्रेता से कम होती है। उदाहरण के लिए, यहां 98 से 101) । इसलिए, हालांकि बोली लगातार बदल रही है, केवल बोली ही कोई सौदा नहीं करेगी।

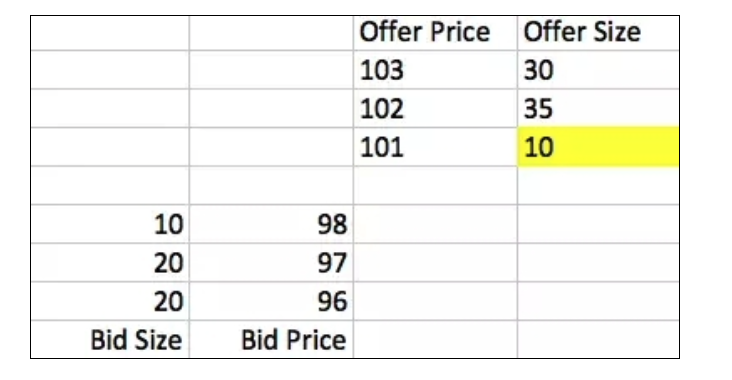

दो स्थितियां हैं, पहला यह है कि कोई भी पक्ष एक बाजार आदेश जारी करता है, जैसे कि एक खरीदार 10 के बाजार आदेश का एक टुकड़ा जारी करता है, तो वह 10 को खरीद सकता है जो विक्रेता ने 101 की कीमत पर रखा है। इस सौदे की सफलता के बाद, ऑर्डर बुक इस तरह से बदल जाता हैः

दूसरा, एक सीमित मूल्य के लिए एक बोली जारी करना, जो कि दूसरे पक्ष की सबसे अच्छी पेशकश के बराबर है, जो उपरोक्त के समान परिणाम देगा।

यह ध्यान दिया जाना चाहिए कि यद्यपि वास्तविक ऑर्डर बुक केवल एक्सचेंज के भीतर मौजूद है और सभी लेनदेन एक्सचेंज के भीतर किए जाते हैं, लेकिन एक्सचेंज प्रत्येक बोली और बाजार मूल्य सूची को सभी को भेजता है, इसलिए सभी खरीदार और विक्रेता स्वयं एक समान डेटा संरचना बनाए रख सकते हैं, जो एक्सचेंज ऑर्डर बुक के दर्पण के बराबर है। ट्रेडिंग रणनीति बनाने के लिए, अपने हाथों में इस दर्पण के परिवर्तनों को ट्रैक करके विश्लेषण करना, उच्च आवृत्ति व्यापार एल्गोरिदम का मुख्य विचार है।

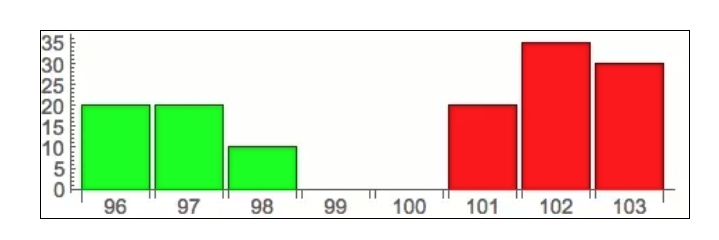

ऑर्डर बुक के बारे में जानने के बाद, मैं इसे समझने में मदद करने के लिए ऑर्डर बुक को एक और अधिक चित्रात्मक तरीके से प्रस्तुत करता हूंः

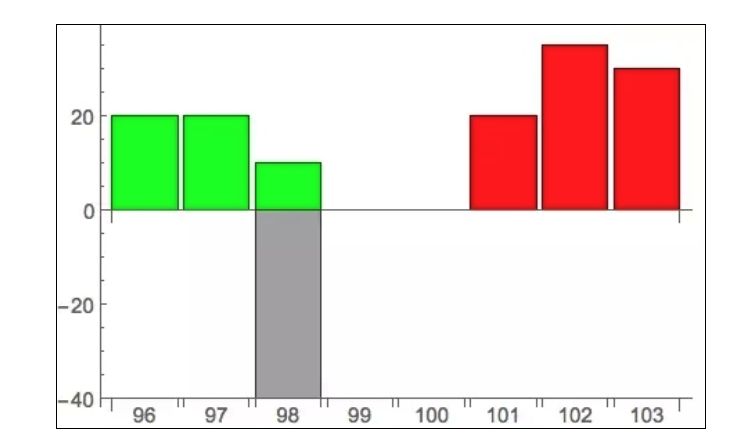

इस आरेख को ऑर्डर बुक के रूप में देखा जाना चाहिए, जो लेख की शुरुआत में था, यह स्पष्ट रूप से देखा जाना चाहिए कि क्षैतिज रेखाएं कीमतों को दर्शाती हैं, लंबवत रेखाएं आदेशों की मात्रा को दर्शाती हैं, हरे रंग की रेखाएं खरीदारों को दर्शाती हैं, और लाल चार विक्रेताओं को दर्शाती हैं। यह इस चर्चा के विषय को शुरू करने के लिए किया गया थाः हिमशैल आदेश।

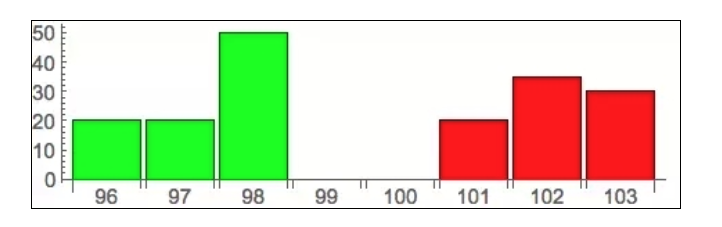

उपरोक्त बुनियादी विश्लेषण से आप देख सकते हैं कि एक्सचेंज के भीतर लेनदेन का डेटा पूरी तरह से सार्वजनिक है, बाजार में किसी भी समय, कोई भी खरीद / बेचना चाहता है, सभी को एक नज़र में, कोई रहस्य नहीं है। ऐसा करना अपने आप में आर्थिक रूप से समझ में आता है, क्योंकि केवल खरीद / बिक्री की मांग का प्रदर्शन करने के लिए, संभावित व्यापारियों को व्यापार करने के लिए आकर्षित करेगा, इसलिए बाजार में अपनी मांग का एक निश्चित स्तर सार्वजनिक करना आवश्यक है। लेकिन यह एक गंभीर परिणाम के साथ भी आता है, एक बार जब कोई व्यक्ति बड़ी मात्रा में खरीद / बिक्री करना चाहता है, तो वह अपने द्वारा जारी किए गए विशाल सीमा मूल्य को सीधे सभी को दिखाएगा। उदाहरण के लिए, एक खरीदार ने एक विशाल खरीद बिल के बाद, ऑर्डर बुक इस तरह दिखता हैः

यह उसके लिए बहुत ही नुकसानदायक है, क्योंकि सभी लोग इस जानकारी का उपयोग करके उसे सही कर देंगे। लोग यह मान लेंगे कि अब बाजार में बहुत अधिक खरीद दबाव है, इसलिए बहुत सारे लोग हैं जो पैसे कमाने के लिए खरीदारी करने के लिए आते हैं, कीमतें तेजी से बढ़ जाती हैं, इसलिए वह व्यक्ति जो 98 की कीमत पर खरीद सकता है, वह जल्द ही उच्च कीमत पर खरीदा जा सकता है। ऐसी स्थिति में, जो लोग बाद में करते हैं वह फ्रंट रनिंग है, जबकि मूल व्यक्ति को रिवर्स विकल्प का जोखिम है।

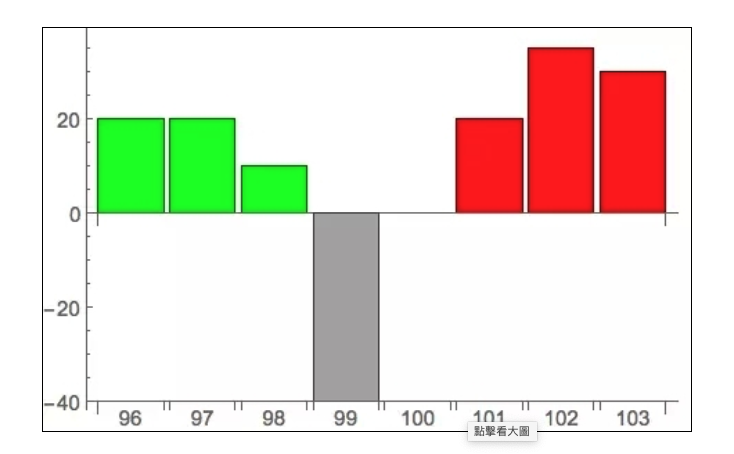

इस समस्या को हल करने के लिए, एक्सचेंजों ने एक विशिष्ट उपकरण प्रदान किया है, जिसे आइसबर्ग ऑर्डर कहा जाता है। यह ऑर्डर बहुत बड़ा हो सकता है, लेकिन केवल एक छोटा सा हिस्सा सार्वजनिक है, और अधिकांश भाग छिपा हुआ है, जो एक्सचेंज और खुद के अलावा किसी को भी दिखाई नहीं देता है।

ग्रे क्षेत्र हिमशैल आदेशों के छिपे हुए भाग हैं। इस प्रकार, एक्सचेंज केवल दूसरों को सूचित करता है जब एक संबंधित छिपी हुई राशि का लेनदेन होता है, जिससे दूसरों को आदेशों को प्रदर्शित करने की जानकारी का उपयोग करने से बचा जाता है।

हर चीज में एक फायदा होता है और एक नुकसान भी होता है। हालांकि हिमशैल आदेश भेजने वाले के हितों की रक्षा करते हैं, लेकिन यह अन्य बाजार के प्रतिभागियों के लिए एक अनुचित नियम बन जाता है। जिन खिलाड़ियों को वास्तविक लेनदेन की आवश्यकता होती है, वे स्थिति के गलत निर्णय के कारण भारी नुकसान उठाते हैं। तो अगला सवाल यह है कि बाजार में हिमशैल आदेश कैसे पाए जाते हैं?

कभी-कभी, हिमशैल ऑर्डर सबसे अच्छा खरीद और बिक्री मूल्य के बीच फैले होते हैं, जैसे किः

इस स्थिति के लिए, एक बहुत ही सरल खोज विधि है, जो कि स्प्रेड में एक न्यूनतम सीमा आदेश भेजने के बाद आदेश को रद्द करने के लिए है। उदाहरण के लिए, इस उदाहरण में, 99 की बिक्री मूल्य के लिए एक सीमा आदेश जारी किया गया है और फिर इसे रद्द कर दिया गया है। क्योंकि यह कीमत स्वयं स्पष्ट खरीद मूल्य पर निर्भर नहीं है, यदि कोई बर्फ का ढेर नहीं है, तो कोई लेनदेन नहीं होगा। लेकिन बर्फ का ढेर होने की स्थिति में, एक बार जब एक्सचेंज को यह आदेश प्राप्त होता है, तो यह तुरंत बर्फ के ढेर में संबंधित राशि का आदान-प्रदान करता है, और बाद में रद्द करने का निर्देश निष्क्रिय हो जाता है।

इस तरह की गड़बड़ी का पता लगाने के लिए, आम तौर पर लोग सीधे स्प्रेड में सूची नहीं लगाते हैं। लेकिन यह सामान्य सीमा सूची के साथ पहले की तरह संलग्न किया जाता है, और इस तरह के व्यापार के बाद, यह अनुमान लगाना मुश्किल है कि क्या यह सामान्य सीमा सूची या हिमशैल आदेश है। तो क्या करना है?

सबसे पहले, एक सीधा विचार है। हिमशैल आदेशों का अस्तित्व, कुछ हद तक, बाजार की स्थिति की व्याख्या करने वाले व्यक्ति के निर्णय को दर्शाता है, जो हिमशैल आदेशों का उपयोग करने की आवश्यकता को समझता है। यह जोर देने की आवश्यकता है कि हिमशैल आदेशों का उपयोग करना बिना किसी कीमत के नहीं है, क्योंकि आप वास्तविक मांग को छिपा रहे हैं, संभावित हमलावरों को छिपाने के साथ-साथ वास्तविक व्यापारियों को भी छिपा रहे हैं! और लेन-देन का समय काफी बढ़ जाता है - क्योंकि कोई भी नहीं जानता कि आप कितना खरीदना / बेचना चाहते हैं, आप केवल धीरे-धीरे पर्दे की उपस्थिति की प्रतीक्षा कर सकते हैं। इसलिए जब कोई हिमशैल आदेश जारी करने का निर्णय लेता है, तो बाजार की स्थिति पर विचार किया जाता है, और यह विकल्प केवल उपयुक्त समय पर किया जाता है।

कुछ डेटा प्रासंगिक होना चाहिए, जैसे कि बिक्री-खरीद की कीमत का प्रसार, बिक्री-खरीद की मात्रा का अनुपात, आदि। इन आंकड़ों के लिए, आप ऐतिहासिक डेटा पर एक रिवर्सन विश्लेषण कर सकते हैं और उनके और हिमशैल के आदेशों के बीच एक रैखिक / गैर-रैखिक मॉडल बना सकते हैं। यह मॉडल, जिसे ऐतिहासिक डेटा के साथ प्रशिक्षित किया गया है, एक हिमशैल ऑर्डर डिटेक्टर के रूप में कार्य करता है जिसका उपयोग आप वास्तविक समय में व्यापार करते समय कर सकते हैं। यह वह तरीका है जिसका उपयोग इस लेख में किया गया है।

मूल मॉडल को परिभाषित किया जा सकता हैः F ((spread, bidSize/offerSize, ...) = Probability ((Iceberg)

यदि आप उच्च और गहरे खेलना चाहते हैं, तो आप इस आधार पर एचएमएम, एसवीएम, न्यूरल नेटवर्क आदि के लिए उन्नत मॉडल बना सकते हैं, लेकिन मूल विचार समान हैः गणना के विश्लेषण के माध्यम से हिमशैल आदेशों की संभावना की गणना करना।

ऊपर वर्णित विधि, जो बहुत उन्नत लगती है, वास्तव में कैसे काम करती है? मुझे लगता है कि आप भी देख सकते हैं कि यह मॉडलिंग बहुत सटीक नहीं है। बर्फ के पहाड़ों के आदेश की स्थिति के बारे में बताने के लिए एक विश्लेषणात्मक साधन के रूप में उपयोग करने के लिए अच्छा है, लेकिन वास्तविक समय के लेनदेन के लिए एक डिटेक्टर के रूप में यह बहुत आश्वस्त नहीं है। क्योंकि उपयोग की जाने वाली जानकारी बहुत अस्पष्ट है, और मॉडलिंग का उद्देश्य केवल एक प्रासंगिकता है, इस बात की कोई गारंटी नहीं है कि बर्फ के पहाड़ों के आदेश के प्रेषक को इस तर्क के अनुसार बाहर रखा जाना चाहिए।

तो अब हम आपको बताते हैं कि वास्तव में उच्च आवृत्ति वाले खिलाड़ियों के लिए एक अद्भुत तरीका क्या है, जो कि Prediction of Hidden Liquidity in the Limit Order Book of GLOBEX Futures से लिया गया है।

高频世界里,有一条永恒的建模准则值得铭记:先看数据再建模。如果你看了上面的介绍就开始天马行空的思考数学模型,那基本上是死路一条。我见过很多年轻人,

特别有热情,一上来就开始做数学定义,然后推导偏微分方程,数学公式写满一摞纸,最后一接触数据才发现模型根本行不通,这是非常遗憾的。

और जो व्यक्ति डेटा देखता है, वह शायद यह पाएगा कि हिमशैल ऑर्डर के लिए एक्सचेंज के नियम बहुत दिलचस्प हैं। कुछ एक्सचेंजों ने ऐसा किया हैः एक हिमशैल ऑर्डर में दो पैरामीटर होते हैं, V ऑर्डर की कुल मात्रा को दर्शाता है, और p सार्वजनिक रूप से प्रदर्शित मात्रा को दर्शाता है। जैसे कि V = 100, p = 10 के साथ हिमशैल, वास्तव में छिपा हुआ मात्रा 90 है। यदि इस आदेश के लिए कोई लेनदेन होता है, जैसे कि लेनदेन की मात्रा 10, तो एक्सचेंज क्रमशः तीन संदेश भेजता हैः

संभोग 10

ऑर्डर बुक की शीर्ष बोली का आकार -10

नई बोली +10

इन तीनों सूचनाओं को एक दूसरे के साथ आना चाहिए और तीसरी और पहली सूचनाओं के बीच का समय बहुत कम होता है। ऐसा इसलिए किया जाता है क्योंकि हिमशैल के आदेशों में छिपी मात्रा होने के बावजूद, प्रत्येक लेन-देन केवल प्रदर्शित मात्रा पर होता है (p), और जब p समाप्त हो जाता है, तो शेष छिपी मात्रा से एक नया p राशि को नवीनीकृत किया जाता है। इस प्रकार, प्रत्येक व्यक्ति को लेन-देन से प्राप्त जानकारी अभी भी ऑर्डर बुक को तार्किक रूप से सही तरीके से अपडेट कर सकती है, जैसे कि हिमशैल के आदेश मौजूद नहीं थे।

इसलिए, एक बार जब हम इस नियम को आंकड़ों में देखते हैं, तो हम बहुत निश्चितता के साथ यह निर्धारित कर सकते हैं कि बाजार में हिमशैल ऑर्डर मौजूद हैं, और यह कि p का मान ज्ञात किया जा सकता है! अगला महत्वपूर्ण सवाल यह है कि V का मान कैसे ज्ञात किया जाए, यानी कि इस हिमशैल ऑर्डर का शेष स्टॉक कितना है?

इस प्रश्न का मूल रूप से सटीक समाधान नहीं किया जा सकता है, क्योंकि V और p दोनों को व्यक्ति द्वारा स्वयं निर्धारित किया जाता है, जो किसी भी मूल्य पर विचार किया जा सकता है। लेकिन दो बिंदुओं से विचार किया जा सकता हैः पहला, दोनों मान पूर्णांक हैं; दूसरा, मानव एक पूर्ण यादृच्छिक संख्या जनरेटर नहीं है, जो कुछ नियमों का पालन करता है।

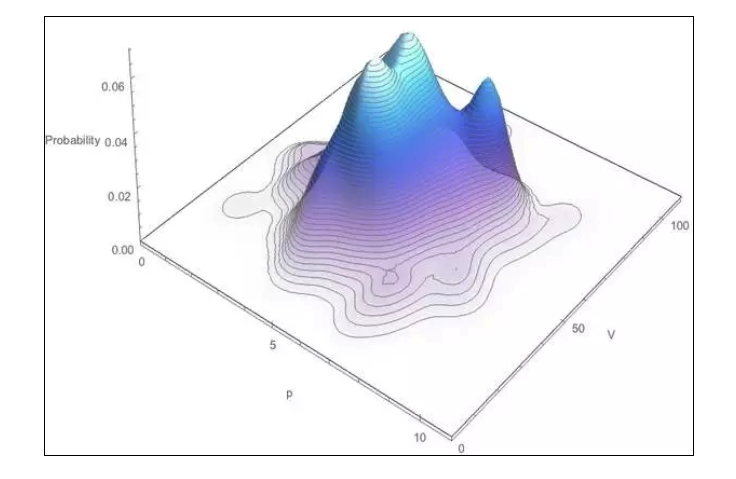

इन दो बिंदुओं के आधार पर, एक संभावना मॉडल V और p के लिए बनाया जा सकता है, यानी, एक दिए गए ((V, p) मानों के संयोजन के होने की संभावना क्या है? यहाँ गणितीय विश्लेषण में गहराई तक नहीं जाना है, इच्छुक मित्र स्वयं को देख सकते हैं। सरल शब्दों में, यह संभव है कि कर्नेल अनुमान तकनीक के माध्यम से उनके संभावना घनत्व फ़ंक्शन के आकार का अनुमान ऐतिहासिक डेटा पर लगाया जा सके। संयोग से, यदि आपने इस तरह के अनुमान कार्यक्रम को स्वयं लिखा है, तो आप समझेंगे कि मुझे क्यू में एक उत्कृष्ट क्वांट बनने के लिए किस तरह के प्रोग्रामिंग स्तर की आवश्यकता है? इस उत्तर में क्यू ने प्रोग्रामिंग के महत्व पर इतना जोर दिया है। डेटा पर अनुमानित संभावना घनत्व फ़ंक्शन इस तरह हो सकता हैः

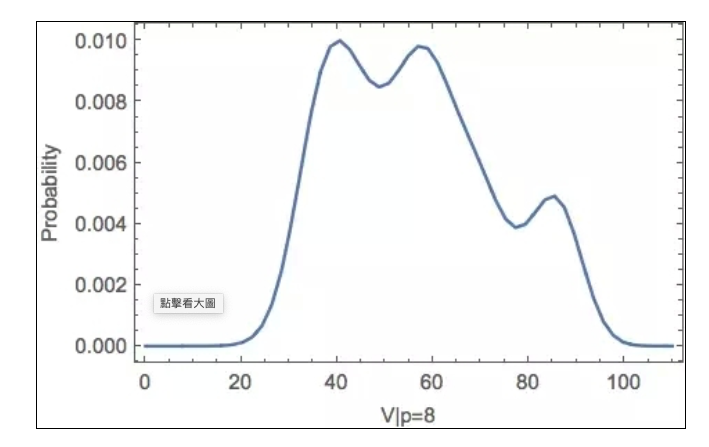

इस प्रकार, जब आप वास्तविक समय के आंकड़ों में p के एक मान को देखते हैं, तो आप संबंधित V मान के लिए एक सशर्त संभावना घनत्व फ़ंक्शन प्राप्त कर सकते हैं, जो कि ऊपर दिए गए चित्र में एक अनुच्छेदन है, जैसे कि (p = 8):

यह स्पष्ट है कि यह गणना करना आसान है कि V का सबसे अधिक संभावित मूल्य क्या है। इस फंक्शनल वक्र का एक और महत्वपूर्ण कार्य यह है कि यह आपको शेष भंडार का गतिशील मूल्यांकन करने में मदद करता है, उदाहरण के लिए जब आप देखते हैं कि 5 पी का उपयोग किया गया है, तो आप V> = 40 का अनुमान लगा सकते हैं। ऊपर दिए गए चित्र से आप नए V और शेष भंडार का अनुमान लगा सकते हैं।

कुल मिलाकर, एल्गोरिथ्म का मूल यह है कि हिमशैल आदेशों के अस्तित्व को वास्तविक समय के आंकड़ों में तीन संबंधित रिकॉर्डों की निगरानी के माध्यम से निर्धारित किया जाता है, जो कम समय में लगातार दिखाई देते हैं, जबकि हिमशैल आदेशों की मात्रा ऐतिहासिक डेटा द्वारा प्रशिक्षित संभाव्यता मॉडल द्वारा की जाती है।

मुझे विश्वास है कि आप भी देखेंगे कि यह कोई धोखाधड़ी नहीं है। यह केवल एक अनुमान है जो बाजार में सार्वजनिक डेटा का उपयोग करके किया गया है। और यह अनुमान केवल संभावनाओं पर आधारित है, और अधिक एक संदर्भ के रूप में होना चाहिए। यह बाजार के व्यापारियों के लिए बहुत मायने रखता है, जिससे वे स्थिति के गलत निर्णय के कारण नुकसान से बच सकते हैं। लेकिन यदि आप इसे एक हमले के साधन के रूप में उपयोग करना चाहते हैं, तो यह एक बहुत ही अज्ञानी विकल्प है कि आप फ्रंट रन पर जाकर छुपे हुए बिलों को ढूंढ सकते हैं।

अंत में, यह एल्गोरिथ्म केवल विशिष्ट एक्सचेंजों के लिए है। अन्य एक्सचेंजों में शायद एक ही हिमस्खलन ऑर्डर प्रोसेसिंग विधि का उपयोग नहीं किया जाता है। इसलिए वास्तविक डेटा से प्रेरित इस मॉडलिंग विचार का वास्तव में मूल्य है, विशिष्ट एल्गोरिथ्म के लायक नहीं है।

इस छोटे से एल्गोरिथ्म के साथ आप उच्च आवृत्ति व्यापार के क्षेत्र में हिमशैल का एक हिस्सा है. यह बहुत जटिल नहीं लग सकता है, लेकिन मैं इसे प्यार करता हूँ. क्योंकि यह स्पष्ट रूप से दिखाता है कि क्या पहले विचार है, तो मात्रा है. क्योंकि वहाँ हिमशैल आदेशों की एक वास्तविक जरूरत है, जो अर्थव्यवस्था के बुनियादी आपूर्ति और मांग संबंधों से शुरू होता है, वास्तविक डेटा का विश्लेषण करके एक सुराग खोजने के लिए, और अंत में गणितीय मॉडल के माध्यम से एक मात्रात्मक रणनीति तैयार करने के लिए, यह एक सुंदर रणनीति अनुसंधान है.

यदि आप इस सिद्धांत के खिलाफ जाते हैं, तो आप सभी प्रकार के उच्च-स्तरीय मॉडल को डेटा से बाहर निकालते हैं, और उम्मीद करते हैं कि मॉडल स्वचालित रूप से आपके लिए ट्रेडिंग सिग्नल उत्पन्न करेगा, यह मेरे लिए एक मूर्खतापूर्ण सपना है। दुर्भाग्य से, यह एक बहुत ही आकर्षक सपना है, और इस दुनिया में कभी भी डरपोक की कमी नहीं है।

और इसे अमल में लाओ और इसे क़ीमती समझो।

फ़ोटो साभारः

जोड़ना

- 1