खुदरा निवेशक कम कीमत पर क्यों खरीदते हैं और अधिक कीमत पर बेचते हैं (कंट्रेरियन)?

प्रस्तावनाः शेयर बाजार में कुछ विशिष्ट 'खुदरा मानसिकता' क्या हैं? इससे कैसे बचा जाए? - मेरे जवाब में, मैंने खुदरा निवेशकों की सामान्य रूप से खरीदारी और बिक्री की प्रवृत्ति का उल्लेख किया है। यह व्यवहार वित्त के प्रमाणिक अध्ययन में एक अधिक प्रचलित दृष्टिकोण है।

इस तरह के निवेशकों के बारे में बात करने से पहले, यह सामान्य बात है कि क्या खुदरा निवेशक वास्तव में खरीद-बिक्री कर रहे हैं?

इस तरह के व्यापार की प्रवृत्ति को शोधकर्ताओं ने दुनिया भर के कई देशों (संयुक्त राज्य अमेरिका, फ्रांस, स्वीडन, फिनलैंड, जापान, दक्षिण कोरिया, ऑस्ट्रेलिया, चीन आदि) में खुदरा निवेशकों के निवेश डेटा में पाया।

एक और दिलचस्प खोज यह है कि इस तरह की प्रवृत्ति निवेशकों की वित्तीय परिष्कार से संबंधित प्रतीत होती है। उदाहरण के लिएः

विभिन्न निवेशक प्रकारों का निवेश व्यवहार और प्रदर्शनः फिनलैंड के अद्वितीय डेटा सेट का अध्ययन

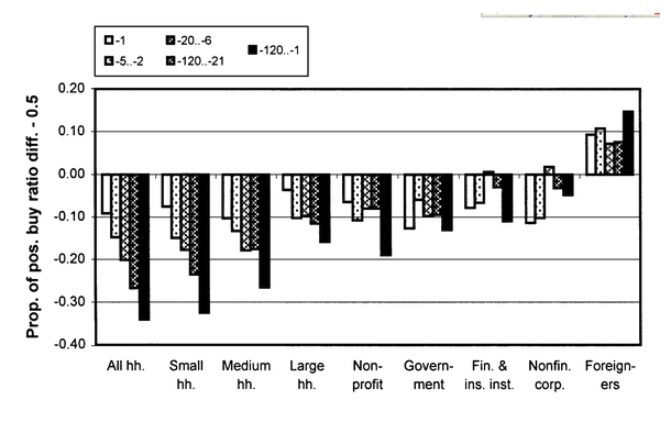

बायीं ओर के खुदरा निवेशकों के पास अलग-अलग स्तरों पर उतार-चढ़ाव की प्रवृत्ति होती है, और संपत्ति के आकार के बढ़ने के साथ प्रवृत्ति कम हो जाती है। फिनिश स्टॉक मार्केट में, दाईं ओर के विदेशी निवेशकों के समूह को अपेक्षाकृत समझदार निवेशक माना जाता है, और वे उतार-चढ़ाव की प्रवृत्ति रखते हैं।

इसी तरह, चीनी निवेशकों के आंकड़ों पर आधारित एक अध्ययन, द ट्रेडिंग बिहेवियर ऑफ इंस्टीट्यूशंस एंड इंडिविजुअल इन चाइनीज इक्विटी मार्केट्स में पाया गया कि खुदरा निवेशकों ने कॉन्ट्रारियन (विरोधी) में खरीदारी की, जबकि तुलनात्मक रूप से अधिक समझदार संस्थागत निवेशकों ने मोमेंटम (मोमेंटम) में खरीदारी की।

बेशक, अकादमिक अलग-अलग विचार हैं। यूसी डेविस के प्रोफेसर ब्रैड बेबर और यूसी बर्कले के प्रोफेसर टेरेंस ओडियन ने खुदरा निवेशकों के व्यवहार को सारांशित करते हुए कहाः

खुदरा निवेशकों के लिए एक प्रवृत्ति क्यों है? एक अकादमिक दृष्टिकोण यह है कि निवेशकों के व्यवहार को उनके विश्वास, बाजार की संरचना / तंत्र, और निवेशकों के मनोवैज्ञानिक कारणों से जोड़ा जाता है।

-

1. निवेशकों की बाजार की अपेक्षाएं

निवेशक का निवेश व्यवहार बाजार के भविष्य के परिवर्तनों की उसकी अपेक्षाओं से संबंधित होना चाहिए। यदि निवेशक को लगता है कि भविष्य में शेयर बाजार में वृद्धि होगी, तो उसे उस शेयर को खरीदना या रखना चाहिए। इसके विपरीत, यदि निवेशक को लगता है कि भविष्य में शेयर बाजार में गिरावट होगी, तो उसे शेयरों को बेचना चाहिए।

तो, यह उम्मीद करना चाहिए कि जब शेयर बाजार ऊपर जाता है, तो खुदरा निवेशकों को लगता है कि भविष्य की कमाई कम हो जाती है, और जब शेयर बाजार नीचे जाता है, तो भविष्य की कमाई बढ़ जाती है। ऐसा उलटा प्रतिक्रिया कुछ तर्कसंगत उम्मीद मॉडल की भविष्यवाणी के अनुरूप लगता है।

क्या खुदरा निवेशकों के पास ऐसी उम्मीदें हैं?

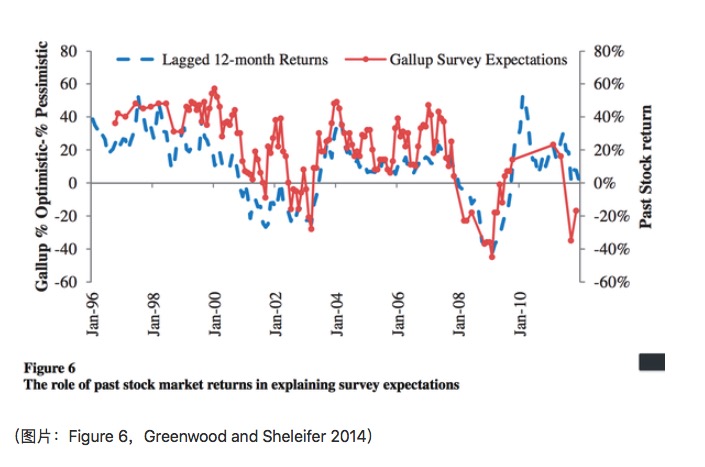

Greenwood and Shleifer (2014) ने 6 सर्वेक्षण-आधारित अमेरिकी निवेशकों के डेटा का उपयोग करते हुए पाया कि निवेशक एक्सट्रापोलेटर के समान हैंः वे भविष्य के लाभ को अतीत के लाभ की निरंतरता मानते हैं।

जैसा कि चित्र में दिखाया गया है, पिछले दिसंबर में रिटर्न और गैलप सर्वेक्षण के आधार पर उम्मीदें सकारात्मक रूप से संबंधित हैं, और लेख में रिटर्न विश्लेषण भी भविष्य के रिटर्न के लिए निवेशकों की उम्मीदों को समर्थन देता है।

बेशक, कोचरेन ने अपने भाषण में कहा कि सर्वेक्षण-आधारित आंकड़े निवेशकों की अपेक्षाओं को सटीक रूप से प्रतिबिंबित नहीं करते हैं, जैसा कि उन्होंने 2011 में एएफए के अध्यक्ष के रूप में चुना था।

-

2. बाज़ार का लेन-देन तंत्र

दूसरा संभावित कारण यह है कि इस तरह की प्रवृत्ति बाजार के लेन-देन तंत्र से प्रभावित होती है। खुदरा निवेशक लिमिट वाइस का उपयोग करते हैं, जबकि लिमिट वाइस के लेन-देन तंत्र से खुदरा निवेशकों का निवेश व्यवहार खरीद और बिक्री की तरह होता है।

आम तौर पर, एक सीमा-मूल्य की बोली कीमत में गिरावट के बाद खरीदी जाती है, जबकि एक सीमा-मूल्य की बोली कीमत में वृद्धि के बाद खरीदी जाती है। उदाहरण के लिएः

Ask के लिए मूल्य वृद्धि के बाद लेनदेन की आवश्यकता होती है, और bid के लिए मूल्य में गिरावट के बाद लेनदेन की आवश्यकता होती है।

यह देखते हुए कि खुदरा निवेशकों के पास ऑर्डर बुक डेटा के बिना ऑर्डर करने की रणनीति अधिक रूढ़िवादी हो सकती है, जैसे कि 116.55 की बोली को 3.6 की गिरावट के बाद व्यापार करने की आवश्यकता होती है। इस तरह के व्यापार तंत्र से खरीद-बिक्री के कुछ रुझानों की व्याख्या की जा सकती है।

लेन-देन की प्रवृत्ति पर लेन-देन तंत्र का प्रभाव कितना महत्वपूर्ण है? Linnainmaa (2010) ने खुदरा निवेशकों द्वारा उपयोग किए जाने वाले डेटा का विश्लेषण किया है। सबसे महत्वपूर्ण प्रभाव लेनदेन के दिन की प्रवृत्ति है। इसके अलावा, उन्होंने पाया कि कम कारोबार वाले शेयरों में, लेन-देन तंत्र का प्रभाव खरीदने और बेचने की प्रवृत्ति पर स्पष्ट है। लेकिन उच्च कारोबार वाले शेयरों में, लेन-देन तंत्र का प्रभाव केवल टी -1 पर स्पष्ट है।

इस तरह के परिणाम भी अंतर्ज्ञान के अनुरूप हैं, कम कारोबार वाले शेयरों में, अधिक रूढ़िवादी ऑर्डर करने की रणनीति ऑर्डर से लेनदेन तक के समय को काफी बढ़ा देती है, जिससे अपेक्षाकृत लंबे अवलोकन क्षेत्र में निवेशकों की खरीद-बिक्री की प्रवृत्ति दिखाई देती है। लेकिन इस तरह के लेनदेन तंत्र ग्रीनब्लाट और केलोहारजू (2000) की खोज की व्याख्या नहीं करते हैंः इस तरह की प्रवृत्ति अतीत में अधिक रिटर्न दर के अवलोकन क्षेत्र में अधिक स्पष्ट है (जैसा कि चित्र 1) । यहां तक कि नोकिया जैसे फिनिश स्टॉक बाजार में लेनदेन के शेयरों का 1/3 हिस्सा है, यह प्रवृत्ति अभी भी बहुत स्पष्ट है।

-

3. निवेशक मनोविज्ञान

व्यवहारिक अर्थशास्त्र में, विवशता प्रभाव (disposition effect) का संबंध है, और यह प्रत्यक्ष रूप से खरीद और बिक्री (contrarian) से जुड़ा हुआ है। विवशता प्रभाव (disposition effect) का अर्थ है कि निवेशक लंबे समय तक गिरने वाले शेयरों को रखने की प्रवृत्ति रखते हैं, जबकि तेजी से बढ़ने वाले शेयरों को जल्द ही बेचा जाता है। विवशता प्रभाव (disposition effect) की तुलना गिरावट और वृद्धि के बाद, बिक्री और धारण करने के व्यवहार से की जाती है। विवशता प्रभाव (contrarian) बिक्री और खरीद के शुद्ध अंतर (net difference) के विवशता प्रभाव (disposition effect) पर केंद्रित है।

दूसरी ओर, खरीद-बिक्री का व्यवहार खुदरा निवेशकों की एक और प्रवृत्ति से संबंधित होना चाहिए। खुदरा निवेशक लॉटरी-प्रकार के शेयरों को खरीदने के लिए प्रवृत्त होते हैं। और लॉटरी-प्रकार के शेयरों में पिछले कुछ समय में कम रिटर्न की संभावना होती है, इसलिए खरीद-बिक्री की घटना होती है।

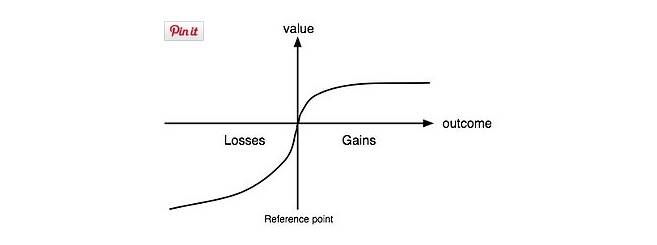

निश्चित रूप से हमें केवल एक व्यवहार को दूसरे व्यवहार के लिए स्पष्ट नहीं करना चाहिए। अर्थशास्त्री ने संबंधित विश्लेषण को उपयोगिता फ़ंक्शन और वरीयता विश्लेषण पर वापस कर दिया है। 2002 के नोबेल पुरस्कार विजेता अर्थशास्त्री काहेनमैन और मनोवैज्ञानिक टवर्स्की ने भविष्य के सिद्धांत को प्रस्तुत किया (काहेनमैन और टवर्स्की 1979) । वे मानते हैं कि नीति निर्माताओं का उपयोगिता फ़ंक्शन एस प्रकार का हैः

यह एक व्याख्या देता है कि निवेशक कभी-कभी हानिकारक स्टॉक रखने के लिए उदासीन क्यों होते हैं। साथ ही, कम संभावना की घटनाओं में निर्णय लेने वालों द्वारा प्रदर्शित जोखिम वरीयता (जोखिम की तलाश) भी निवेशकों को लॉटरी स्टॉक खरीदने के लिए एक संभावित कारण देता है। निवेशक लॉटरी स्टॉक में निवेश करने की उम्मीद करते हैं ताकि भारी रिटर्न प्राप्त किया जा सके। और यह संभावना है कि इन निवेशकों के लिए भारी रिटर्न की संभावना का व्यक्तिपरक अनुमान वस्तुनिष्ठ संभावना से बहुत अधिक है।

-

4. अन्य कारण

अलग-अलग डेटासेट और अलग-अलग मापों का उपयोग करने से शायद एक और कारण समझाया जा सकता है। यह भी समझाया जा सकता है कि कुछ अध्ययनों में परस्पर विरोधी निष्कर्ष क्यों हैं।

-

डेटासेट में अंतर

खुदरा निवेशकों के व्यवहार के बारे में तथ्यात्मक अध्ययन के लिए एक निश्चित संख्या में खुदरा निवेशकों के व्यापार व्यवहार का विश्लेषण करने की आवश्यकता होती है, शेयरों की संख्या। यह बहुत विस्तृत खाता-स्तर के डेटासेट की आवश्यकता होती है। मैं क्या दिलचस्प गणना कर रहा हूं अगर सभी निवेशकों के सभी शेयरों को सौंपने, लेनदेन करने और शेयरों को रखने के डेटा हैं?

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

आदि।

-

सीएसडी के आंकड़ों के अलावा, अन्य डेटा में निश्चित रूप से कुछ नमूना चयन विचलन होंगे। उदाहरण के लिए, कुछ मध्यस्थों का चयन करने वाले उपयोगकर्ता समूह एक निश्चित निवेश आकार, आय स्तर के निवेशकों को केंद्रित करने की संभावना है। और निवेश आकार और आय स्तर निवेशकों की समझदारी के साथ सकारात्मक रूप से संबंधित हैं।

सर्वेक्षण के आंकड़ों के बारे में प्रश्न। कोचरन (2011) ने पहले उल्लेख किया है कि इन सर्वेक्षणों के आंकड़ों पर सवाल उठाए गए हैं। सर्वेक्षण के परिणाम कई कारकों से प्रभावित हो सकते हैं। पहला, सर्वेक्षण और उपयोग की जाने वाली भाषा, सर्वेक्षण के प्रश्नों के बारे में उत्तरदाताओं की समझ से संबंधित है; उदाहरण के लिए, चुनावों, जनमत संग्रह के मुद्दों से संबंधित कुछ अध्ययनों में पाया गया है कि चुनावों के परिणामों को प्रभावित करने के लिए अलग-अलग तरीके से सवाल पूछे जाते हैं। दूसरा, सर्वेक्षणकर्ताओं की अभिव्यक्ति और वे वास्तव में क्या व्यक्त करना चाहते हैं, इसके बीच विचलन है।

-

-

अवलोकन क्षेत्र में अंतर

यहाँ अवलोकन क्षेत्र में दो मापों की गणना करना शामिल है। एक यह है कि अतीत में रिटर्न की दर को कवर करने के लिए कितना समय चाहिए। दूसरा यह है कि निवेशकों के व्यवहार की प्रवृत्ति को भविष्य में विश्लेषण करने के लिए कितना समय चाहिए। बेशक, बहुत सारे प्रमाणिक लेखों के परिणाम काफी अलग अवलोकन क्षेत्रों के विश्लेषण पर आधारित हैं। निवेशकों के व्यवहार की प्रवृत्ति पर वापस जाएं, क्या निवेशकों के निवेश चक्र के संबंध में यह अधिक तर्कसंगत होना चाहिए? वास्तव में, विभिन्न प्रकार के निवेशकों के लिए अलग-अलग निवेश चक्र हैं, और विभिन्न प्रकार के निवेशकों के लिए अलग-अलग प्रवृत्ति और ट्रेडिंग पैटर्न क्या हैं?

संदर्भ के लिएः

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

लेखक: bh lin

ज़ीहू के अनुसार, यह एक "असाधारण घटना" है, क्योंकि यह एक ऐसी घटना है जिसमें एक व्यक्ति को मार दिया गया है।

स्रोतः

कॉपीराइट लेखक के स्वामित्व में है। कॉमर्सियल रीप्रोडक्शन के लिए कृपया लेखक से संपर्क करें, गैर-कॉमर्सियल रीप्रोडक्शन के लिए कृपया स्रोत का उल्लेख करें।

- 1