दुनिया की सबसे गहरी सड़क आपकी दिनचर्या है: मध्यस्थता के "गड्ढों" में गहरी खुदाई करना

आर्बिट्रेज (Arbitrage) (अंग्रेज़ीः Arbitrage) एक इलेक्ट्रॉनिक ट्रेडिंग कॉन्ट्रैक्ट को खरीदने या बेचने के साथ-साथ एक और संबंधित कॉन्ट्रैक्ट को बेचने या खरीदने के लिए किया जाता है। आर्बिट्रेज ट्रेडिंग का अर्थ है संबंधित बाजार या संबंधित इलेक्ट्रॉनिक कॉन्ट्रैक्ट के बीच मूल्य अंतर के परिवर्तन का उपयोग करना, संबंधित बाजार या संबंधित इलेक्ट्रॉनिक कॉन्ट्रैक्ट पर व्यापार के विपरीत दिशा में व्यापार करना, मूल्य अंतर के परिवर्तन की उम्मीद में लाभ कमाने के लिए।

बहुत से लोगों को लगता है कि सट्टेबाजी जोखिम मुक्त या कम जोखिम वाली है, लेकिन सट्टेबाजी के वास्तविक संचालन में, यह अक्सर एक हत्यारा होता है।

वर्तमान में, फ्यूचर्स मार्केट में, तेल और वसा उद्योग में सात किस्मों में शामिल हैं, जिसमें सोयाबीन, तिलहन, तिलहन, तिलहन, तिलहन तेल, ताड़ का तेल और तिलहन तेल शामिल हैं।

सोयाबीन और सोयाबीन के तेल और सोयाबीन के तेल के बीच दबाव की बोली, तिलहन और तिलहन और तिलहन के तेल के बीच दबाव की बोली, सोयाबीन के तेल और तिलहन के बीच सह-उत्पाद की बोली, और तिलहन और तिलहन के बीच वैकल्पिक बोली, तिलहन और तिलहन के तेल और तिलहन के तेल के बीच वैकल्पिक बोली, इसलिए यह फ्यूचर्स बाजार में सबसे आकर्षक लाभदायक बोली है।

हालांकि, पिछले कुछ वर्षों के अपने अनुभव के अनुसार, यह तर्कसंगत रणनीति इतनी अच्छी नहीं लगती है।

-

दमनकारी सट्टेबाजी

तेल और वसा उद्योग के लिए, सोयाबीन कच्चे माल है, सोयाबीन का तेल, सोयाबीन का तिल नीचे की ओर उत्पाद है, सोयाबीन का तिल, सोयाबीन का तेल, और तीनों के बीच एक स्पष्ट मूल्य संबंध है, और इस संबंध के केंद्र में मुनाफा है।

जब दबाव मुनाफा उच्च है (यानी, सोयाबीन की कीमतें कम हैं, तो सोयाबीन तेल और सोयाबीन की कीमतें अपेक्षाकृत अधिक हैं), उद्यमों को उत्पादन का विस्तार करने के लिए पर्याप्त प्रोत्साहन मिलता है, जिससे सोयाबीन की मांग बढ़ जाती है, जिससे सोयाबीन की कीमतों में वृद्धि होती है और सोयाबीन की कीमतों में गिरावट आती है।

इस समय, फ्यूचर्स ऑर्बिटर्स के लिए, सोयाबीन खरीदने और तिल और तेल बेचने का अवसर होता है, जिसे आमतौर पर सोयाबीन ऑयल ऑर्बिटर्स या ऑर्बिटर्स फॉर द प्रेशर ऑर्बिटर्स कहा जाता है।

इसी तरह, जब मुद्रण मुनाफे में कमी या घाटे में है (यानी, सोयाबीन की कीमतें अधिक हैं, और सोयाबीन तेल और तिल की कीमतें अपेक्षाकृत कम हैं), तिलहन कंपनियां आमतौर पर उत्पादन को कम करती हैं, उत्पादन लाइनों को बंद कर देती हैं या पूरी तरह से बंद कर देती हैं, जिससे सोयाबीन की मांग कम हो जाती है, जबकि तिलहन और तिलहन तेल की बाजार आपूर्ति कम हो जाती है, जिससे कुछ समय के लिए सोयाबीन की कीमतें अपेक्षाकृत कम हो जाती हैं और तिलहन और तिलहन तेल की कीमतें अपेक्षाकृत अधिक होती हैं।

फ्यूचर्स ऑर्बिटर्स के लिए, यह एक ऑर्बिट अवसर है, जो कि सोयाबीन की बिक्री के साथ-साथ फलियां और तेल खरीदता है, जिसे आमतौर पर रिवर्स ऑयल ऑर्बिट या रिवर्स प्रेशर ऑर्बिट कहा जाता है।

क्या यह तर्क कुछ परिचित लगता है? हां, यह ब्लैक फील्ड में स्टील मिलों के साथ सौदेबाजी के समान है।

इस तर्क के तहत, सट्टेबाजों को सट्टेबाजी के अवसरों की निगरानी के लिए निम्न दबाव-लाभ सूत्र का उपयोग करना चाहिएः

स्वदेशी सोयाबीन पीसने का लाभ = सोयाबीन की कीमत × 0.80 + सोयाबीन तेल की कीमत × 0.166- सोयाबीन की कीमत -100 ((प्रसंस्करण लागत) ((यानी, 1 टन सोयाबीन को पीसने से 0.8 टन सोयाबीन और 0.166 टन सोयाबीन तेल का उत्पादन होता है)

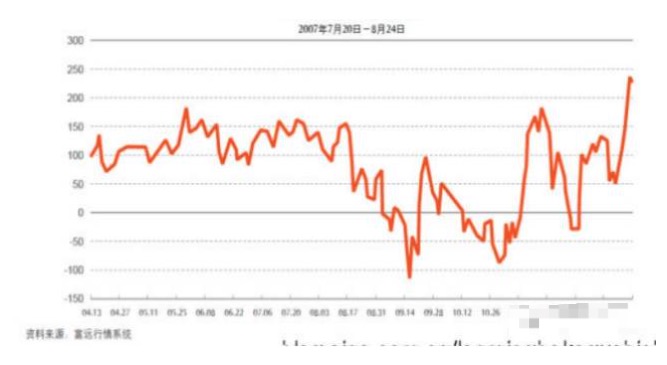

मैं आपको एक और चित्रण देने के लिए, मैंने ऑनलाइन एक लाभप्रदता योजना से एक ऐतिहासिक निचोड़ लाभप्रदता चार्ट पाया, जिसमें कहा गया है कि जब नवंबर 2007 के मध्य में निचोड़ लाभप्रदता लगभग 150 थी, तो स्पष्ट रूप से निचोड़ लाभप्रदता अधिक थी, सोयाबीन खरीदने, तिलहन और तिलहन तेल बेचने के लिए, और जल्द ही 50 से नीचे का लाभ हो सकता है। (निश्चित रूप से, निचोड़ लाभप्रदता फिर से 250 के आसपास वापस आ गई है ताकि आप इस तरह की चीजों के बारे में गहराई से सोच सकें, इसलिए योजना बंद हो गई है।)

काम की वजह से, शुरू में मैं प्रेस arbitrage के बारे में ज्यादा ध्यान नहीं दिया. मुझे याद है कि दो साल के कुछ दोस्तों को अक्सर प्रेस arbitrage, भी बहुत मुनाफा कमाया है, और इस arbitrage मॉडल बहुत प्रशंसा. जब तक 09 या 10 साल में एक पार्टी, सुनने के लिए वे प्रेस arbitrage के नुकसान में है, पूछताछ के बाद पता चला है कि देश में अधिकांश तेल और तेल कारखानों आयातित सोयाबीन के लिए कच्चे माल के रूप में उत्पादन कर रहे हैं, और डेलियन फ्यूचर्स एक्सचेंज के नंबर 1 सोयाबीन अनुबंध देशी सोयाबीन है, का उपयोग कर घरेलू सोयाबीन वायदा अनुबंध प्रेस arbitrage करने के लिए, बस मच्छरों की पूजा के लिए गलत आदमी मिल गया है!

पहले स्वदेशी सोयाबीन और आयातित सोयाबीन की कीमतें एक-दूसरे के करीब थीं, इसलिए आप आसानी से पैसे कमा सकते थे, लेकिन अब स्वदेशी सोयाबीन और आयातित सोयाबीन की कीमतों में अंतर बढ़ रहा है, इसलिए नुकसान भी अनिवार्य है!

यह स्पष्टीकरण वास्तव में रोने के लिए पर्याप्त है। इसके बाद से, मैं वसा बाजार के बारे में चिंतित हूं।

स्वदेशी सोयाबीन आयातित सोयाबीन से बहुत अलग है, आम तौर पर संयुक्त राज्य अमेरिका, ब्राजील और अर्जेंटीना से आयातित सोयाबीन, उच्च उपज, कम रोगों और कीटों के कारण, तेल की उच्च दर, इसलिए मुख्य रूप से तिल के तेल के लिए उपयोग किया जाता है;

चीन में, नीतिगत प्रतिबंधों के कारण, केवल गैर-जीएम सोयाबीन उगाया जा सकता है, जिसके परिणामस्वरूप कम उत्पादन और कम तेल निकालने की दर है, जो तेल के बजाय खाने के लिए अधिक उपयुक्त है। इसके अलावा, कृषि दक्षता और अनुदान नीतियों में अंतर के कारण, कम कीमत वाले आयातित सोयाबीन ने घरेलू वसा बाजार पर हावी हो गया है।

यदि आप ध्यान से देखते हैं, तो आप सुपरमार्केट के सभी प्रकार के सोयाबीन तेल पर देख सकते हैं, जिनमें लगभग सभी पर जीएमओ की चिह्नित है। इस स्थिति में, पूर्वोत्तर तेल उद्योग, जो घरेलू सोयाबीन को मुख्य रूप से कच्चे माल के रूप में उत्पादित करता है, धीरे-धीरे पीछे हट जाता है और पूरी तरह से घाटे की स्थिति में गिर जाता है, जबकि आयातित सोयाबीन को कच्चे माल के रूप में उत्पादित करने वाले दक्षिणी बंदरगाह तेल उद्योग (मुख्य रूप से विदेशी पूंजी के लिए) तेजी से बढ़ रहा है।

इससे भी बदतर, 2008 के बाद से, राज्य ने किसानों के हितों की रक्षा के लिए और सोयाबीन की खेती के क्षेत्र की सुरक्षा के लिए, घरेलू सोयाबीन पर एक भंडारण नीति लागू की है, जिससे आयातित सोयाबीन की कीमतों की तुलना में घरेलू सोयाबीन की कीमतें बहुत अधिक हैं।

इस नीति का नतीजा यह है कि एक ओर, कम कीमत वाले आयातित सोयाबीन ने तेल बाजार पर पूरी तरह से एकाधिकार बना दिया है, हमारे देश में हर साल लगभग 60 मिलियन टन का आयात होता है, जो विदेशी आपूर्ति पर निर्भर करता है, जबकि राष्ट्रीय तेल उद्यमों को भारी नुकसान हुआ है, विशेष रूप से पूर्वोत्तर तेल उद्यम लगभग सभी को बंद कर दिया गया है; दूसरी ओर, राज्य के भंडार में भारी मात्रा में घरेलू सोयाबीन जमा हो गया है, जिसे पचाने में असमर्थ है, सब्सिडी प्रदान करने के लिए मजबूर किया गया है, जो कि तेल कारखानों को सौंप दिया गया है।

यह नीति किसानों की उपज बढ़ाने में बहुत मदद नहीं कर पाई और देश में सोयाबीन की खेती का क्षेत्र लगातार घटता गया। अंततः, सोयाबीन भंडारण नीति 2014 में समाप्त हो गई और इसे लक्ष्य मूल्य सब्सिडी नीति द्वारा बदल दिया गया।

और यह भी हास्यास्पद है कि अब तक, बाजार में अभी भी बहुत से लोग घरेलू सोयाबीन वायदा का उपयोग कर रहे हैं। दैनिक समाचार पत्रों में, वायदा कंपनियों के शोध पत्रों में, वेब लेखों में, इस तरह के सट्टेबाजी के कार्यक्रम आम हैं। यहां तक कि कुछ पेशेवर पत्रिकाओं में, घरेलू सोयाबीन वायदा कीमतों का उपयोग करके सट्टेबाजी के गणित और मात्रात्मक विश्लेषण के लिए लेख प्रकाशित किए जाते हैं।

मुझे आश्चर्य है कि तेल और तेल उद्योग की संरचना में इतने बड़े बदलाव के बाद, जो कि 8 साल पहले की तुलना में है, इतने सारे लोग इस तरह के सौदेबाजी के बारे में चुपके से अध्ययन कर रहे हैं, जो कि गैर-जिम्मेदाराना तरीके से प्रचारित कर रहे हैं और इसे आम निवेशकों को सार्वजनिक रूप से सुझा रहे हैं।

निश्चित रूप से, शोधकर्ताओं और लिलामी जो तेल और वसा उद्योग के करीब हैं, ने अमेरिकी सीबीओटी सोयाबीन वायदा और घरेलू सेब और सेब तेल वायदा का उपयोग करने के लिए दबाव लिलामी की ओर रुख किया है।

आयातित सोयाबीन का मुनाफा = सोयाबीन की कीमत × 0.788 + सोयाबीन तेल की कीमत × 0.186- सोयाबीन की कीमत -100 ((प्रसंस्करण लागत) ((यानी, 1 टन सोयाबीन को मुद्रित करने से 0.788 टन सोयाबीन और 0.186 टन सोयाबीन तेल का उत्पादन होता है)

सीबीओटी सोयाबीन वायदा अनुबंधों का उपयोग करते हुए, इस तरह के लिलाव को तेल उद्योग के वास्तविक उत्पादन की स्थिति के अनुरूप बनाया गया है। अगर यह तीन या चार साल पहले किया गया होता, तो शायद मैं इस तरह के तर्क से प्रभावित होता। हालांकि, मुझे इस तरह के तर्क से कोई दिलचस्पी नहीं है क्योंकि मुझे लग रहा है कि यह पूरी तरह से सही है।

कल्पना कीजिए कि अगर आप इस तरह के कठोर फॉर्मूले का पालन करते हैं, तो आप इन वर्षों में क्या आश्चर्यजनक घटनाओं का सामना करेंगे?

एक गैर-औद्योगिक श्रृंखला के रूप में, अमेरिकी सोयाबीन, घरेलू तिलहन और तिलहन तेल की कीमतों में अंतर के कारण, यह अनुमान लगाना मुश्किल है कि इन अंतरों की दिशा क्या होगी, और इन अंतरों से लाभ प्राप्त करना असंभव है;

जब आप सोयाबीन के आयात पर घाटे का अनुमान लगाते हैं, तो आप दो महीने बाद यह देख सकते हैं कि तेल-कारखाने विनिमय दर पर भारी हैं, क्योंकि युआन की कीमत बढ़ गई है।

जब आपको लगता है कि अमेरिकी सोयाबीन का उपयोग करना नुकसानदायक है, तो आपको पता चल सकता है कि दो से तीन महीने बाद, वसा कारखाने पहले से ही कम कीमत वाले दक्षिण अमेरिकी सोयाबीन का उपयोग कर रहे हैं, या आयात व्यापारियों को क्रेडिट कार्ड के वित्तपोषण की आवश्यकता है, जो स्वेच्छा से घरेलू घाटे में बेच रहे हैं।

जब आपको लगता है कि दक्षिण अमेरिका में सोयाबीन की प्रचुरता के कारण इसे कम कीमत पर आयात किया जा सकता है, तो शायद दो या तीन महीने बीत चुके हैं, जब आपको पता चलता है कि दक्षिण अमेरिका में बारिश के मौसम, बंदरगाह श्रमिकों की हड़ताल, राजनीतिक उथल-पुथल, विनिमय दरों में उतार-चढ़ाव आदि के कारण जहाजों की शिपिंग धीमी हो गई है, और सोयाबीन की शिपिंग बंद हो गई है, जिससे तेल कारखानों को उत्पादन को बनाए रखने के लिए उच्च कीमतों पर सोयाबीन खरीदने के लिए मजबूर होना पड़ा है।

जब आपको लगता है कि फलियां कम हो गई हैं और फिर से बढ़नी चाहिए, तो आप बाद में देख सकते हैं कि अर्जेंटीना के फलियां अंतरराष्ट्रीय बाजार में डंप हो रही हैं, या ताड़ के तेल के भंडार में वृद्धि से फलियों के तेल के लिए एक मजबूत विकल्प पैदा हो रहा है।

संक्षेप में, यदि आप लंबे समय तक फ्यूचर्स मार्केट में रहते हैं, तो आप पाएंगे कि पैसिफिक में मारियाना खाई, फ्यूचर्स मार्केट की खाई की तुलना में कुछ भी नहीं है!

तो, अगर आप एक ऐसे कॉर्पोरेट ग्राहक हैं जो विशेष रूप से तेल उद्योग में काम करते हैं, और आप विनिमय दरों में उतार-चढ़ाव के साथ व्यापार करते हैं, तो आप अपने आधार के आधार पर व्यापार करते हैं, आप अपने रसद परिवहन के साथ व्यापार करते हैं, आप अपने पोर्ट स्टॉक में उतार-चढ़ाव करते हैं, आप अपने विकल्पों के लिए प्रतिस्पर्धा करते हैं, आदि, तो ठीक है, मुझे विश्वास है कि आप जीतने में सक्षम हैं, और अंत में जीत आपकी होगी! और अगर आप, मेरी तरह, केवल धुंध के बारे में सोचते हैं और अनुमानों को समझते हैं, तो मेरा सुझाव हैः धोएं! धोएं! सोएं!

तेल के बाजार में दबाव के अलावा, दो अन्य आम नीतियां हैं: तेल-बदलाव और तेल-बदलाव।

-

तेल के बदले में सट्टा

तेल के क्षेत्र में विभिन्न सट्टा रणनीतियों में, तेल के विकल्प सट्टा सबसे अधिक है। उद्योग तर्क स्पष्ट है, मूल्य अंतर नियम स्पष्ट है, और गणितीय और सांख्यिकीय सत्यापन है, इसलिए यह वायदा सट्टा और शोधकर्ताओं का बहुत ध्यान आकर्षित करता है, और संबंधित शोध पत्र, निवेश रिपोर्ट सबसे अधिक है।

इस समय देश में मुख्य प्रकार के वसा में से हैं- सेब का तेल, तिल का तेल, और पाम का तेल. उपभोक्ता के दृष्टिकोण से इन तीनों के बीच एक वैकल्पिक संबंध है और इन तीनों की कीमतों में काफी निकटता है।

चूंकि हाल के वर्षों में राज्य ने तिलहन तेल का भंडारण किया है, जिससे तिलहन तेल और ताड़ के तेल और ताड़ के तेल के बीच मूल्य अंतर प्रभावित हुआ है, और तिलहन तेल का व्यापार अपेक्षाकृत कम है, इसलिए यहां केवल ताड़ के तेल और ताड़ के तेल के बीच वैकल्पिक सौदेबाजी का विश्लेषण किया गया है।

चीन के वनस्पति तेल उपभोक्ता बाजार में, जैतून का तेल और ताड़ का तेल क्रमशः कुल खपत का 40% और 20% हैं, जो घरेलू वनस्पति तेल खपत की प्रमुख किस्म हैं। हालांकि उनके पास अलग-अलग मूल बातें हैं, लेकिन दोनों में बहुत मजबूत विकल्प हैं, जिससे दोनों की कीमतें अत्यधिक संबंधित हैं, आंकड़ों के अनुसार, जैतून का तेल और ताड़ का तेल की कीमत 95% से अधिक है।

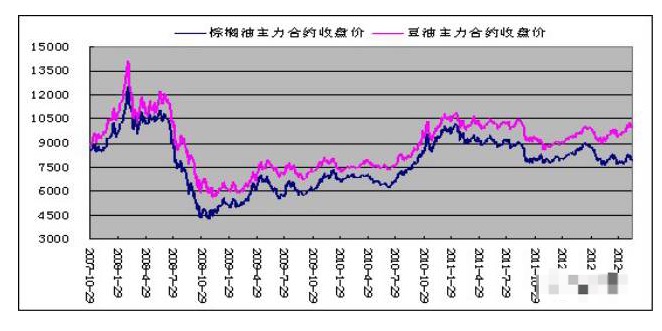

29 अक्टूबर 2007 से 12 सितंबर 2012 के बीच, तिलहन तेल और पाम तेल के प्रमुख वायदा अनुबंधों के ऐतिहासिक आंकड़े नीचे दिए गए हैं, जो चार्ट से स्पष्ट रूप से दिखाई दे सकते हैं कि दोनों ट्रेंड में अत्यधिक सामंजस्यपूर्ण हैं।

इसके अलावा, चूंकि ताजा तेल और पाम तेल के उत्पादन और खपत के लिए अलग-अलग विशेषताएं हैं, इसलिए दोनों के मूल्य अंतर में मौसमी परिवर्तन का नियम है, जिससे ताजा तेल और पाम तेल के बीच सट्टा करने का अवसर पैदा होता है।

हमारे देश के सोयाबीन तेल का मुख्य स्रोत आयातित सोयाबीन के निचोड़ा तेल और कुछ सोयाबीन तेल का प्रत्यक्ष आयात है, क्योंकि घरेलू सोयाबीन निचोड़ा तेल की अनुपात साल दर साल कम हो रही है, इसलिए CBOT सोयाबीन और सोयाबीन तेल की कीमतों के साथ Dalian सोयाबीन तेल वायदा की संबद्धता अधिक से अधिक है। हमारे देश के आयातित सोयाबीन मुख्य रूप से संयुक्त राज्य अमेरिका, ब्राजील और अर्जेंटीना से आते हैं, क्योंकि दक्षिण और उत्तरी अमेरिका में सोयाबीन के पकने के मौसम क्रमशः पहले आधे साल और दूसरे आधे साल में होते हैं, और खपत को तापमान से प्रभावित नहीं किया जाता है, इसलिए सोयाबीन तेल की बिक्री समय चक्र में समान रूप से वितरित होती है।

हमारे देश में पाम तेल मुख्य रूप से विदेशों से आयात पर निर्भर है, मुख्य रूप से मलेशिया और इंडोनेशिया से आयात. के अनुसार, हमारे देश में आयात किए गए पाम तेल मुख्य रूप से पाम तेल को 24 डिग्री सेल्सियस से अधिक नहीं करने के लिए परिष्कृत किया जाता है, साथ ही कपास पाम तेल भी आयात किया जाता है, आयात के बाद परिष्कृत किया जाता है और घरेलू बंदरगाहों पर बेचा जाता है। जिसमें मूल्य निर्धारण प्रक्रिया मुख्य रूप से व्यापार वार्ता मूल्य पर आधारित होती है, जो मलेशियाई कपास पाम तेल के वायदा मूल्य से काफी प्रभावित होती है।

क्योंकि पाम तेल का उच्च ज्वलन बिंदु है, कम तापमान में पाम तेल जम जाता है, जिससे इसकी उपस्थिति खराब हो जाती है, जो कि बिक्री के लिए हानिकारक है। इसलिए, पाम तेल की खपत एक निश्चित मौसमी है, गर्मियों में खपत अधिक होती है, फलियां के तेल के लिए उच्च प्रतिस्थापन; सर्दियों में कम, फलियां के तेल के लिए कम प्रतिस्थापन। खपत की मौसमीता आयात की मौसमीता के रूप में प्रत्यक्ष रूप से दिखाई देती है, ऐतिहासिक रूप से, 1 फरवरी में आयात की मात्रा कम है, और 6-9 जून में आयात की मात्रा अधिक होती है। खपत की मौसमीता पाम तेल की कीमतों को 4, 5, और 6 महीने में मजबूत बनाती है।

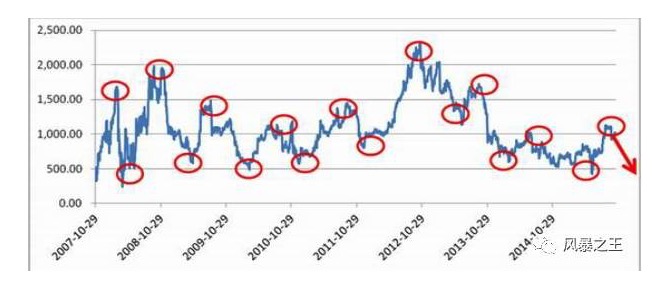

अक्टूबर 2007 से 2015 के अंत तक, पनीर तेल वायदा और पाम तेल वायदा के प्रमुख अनुबंधों के बीच अंतर का विश्लेषण करने के लिए विंड डेटा का उपयोग किया गया, दोनों के बीच अंतर का सबसे कम ऐतिहासिक बिंदु 8 मार्च 2010 को 524 था, दोनों के बीच अंतर का उच्चतम बिंदु 31 अक्टूबर 2012 को 2198 था, और दोनों के बीच अंतर का औसत 1166 था, जिसमें 594 और 1738 के बीच चलने की 95% संभावना थी।

और मूल्य अंतर के संबंध में एक निश्चित मौसमी परिवर्तन नियम है, कि दोनों मूल्य अंतर के उच्च बिंदु आम तौर पर हर साल की तीन तिमाहियों में दिखाई देते हैं, जिनमें से 8 और सितंबर में होने की अधिक संभावना है; दोनों मूल्य अंतर के निम्न बिंदु आम तौर पर एक तिमाही में दिखाई देते हैं, जिनमें से 2 और मार्च में होने की अधिक संभावना है। उसी अवधि में, घरेलू मक्का तेल की आपूर्ति और पाम तेल की आपूर्ति के बीच मूल्य अंतर क्षेत्र भी मूल रूप से समान है।

क्या आपको लगता है कि यह एक गुप्त खजाने की तरह है, और क्या आपको लगता है कि आप भविष्य के बाजारों को अपने पैसे निकालने की मशीन के रूप में उपयोग कर सकते हैं?

और इस रणनीति के तहत कई बार जीतने और कई बार हारने के बाद, मुझे लगता है कि ये स्थैतिक आंकड़े हैं, लेकिन इस रणनीति के तहत संचालित होने वाले लोगों के लिए, यह एक समस्या है कि वे एक समस्या से पहले एक सुअर की तरह हैं।

उदाहरण के लिए, आप जानते हैं कि 594 पाउंड और 1738 पाउंड के बीच फलियां और पाम तेल की कीमतों में अंतर की 95% संभावना है, लेकिन आप कैसे तय करते हैं कि कब प्रवेश करना है और कब छोड़ना है?

यदि आप 1738 को प्रवेश बिंदु के रूप में लेते हैं, तो आप पाम तेल और खाली तेल के बीच अंतर को कम करने के लिए ऑपरेशन करते हैं, तो आपके पास 09, 10, 11, 14 और 15 में प्रवेश करने का कोई मौका नहीं है, क्योंकि इन वर्षों में ताड़ के तेल और पाम तेल के बीच अंतर 1400 से अधिक या 1000 से भी कम है; और 08 और 12 में आप बहुत जल्दी हस्तक्षेप करेंगे, क्योंकि इन दो वर्षों में अंतर 2000 और 2200 के आसपास है। तदनुसार, यदि आप खाली पाम तेल और ताड़ के तेल के बीच अंतर को बढ़ाते हैं, तो आपको इस तरह की समस्या होगी।

हम 2012 के अंत में फलियों के तेल और पाम तेल की कीमतों में अंतर के चरम पर जा सकते हैं।

उस वर्ष, राष्ट्रीय गुणवत्ता निरीक्षण ब्यूरो ने खाद्य वनस्पति तेल आयात पर निरीक्षण और निगरानी को और मजबूत करने के बारे में एक अधिसूचना जारी की, जिसमें कहा गया था कि आयातित खाद्य वनस्पति तेल की आयात की अनुमति नहीं दी जाएगी, जो परीक्षण के बाद चीन के मौजूदा खाद्य सुरक्षा राष्ट्रीय मानकों के अनुरूप नहीं है।

चूंकि चीनी आयातित तैयार खाद्य तिलहन तेल और तिलहन तेल की गुणवत्ता अच्छी है, यह मूल रूप से राष्ट्रीय खाद्य सुरक्षा मानकों को पूरा कर सकता है, लेकिन चीनी आयातित खाद्य ग्रेड ताड़ के तेल की अम्लता राष्ट्रीय मानकों को पूरा नहीं करती है, इसलिए घरेलू ताड़ के तेल के आयात पर इसका बड़ा प्रभाव पड़ता है। गैर-मानक ताड़ के तेल के लिए अब खाद्य वनस्पति तेल के रूप में आयात नहीं किया जा सकता है, लेकिन फिर भी कच्चे तेल के रूप में आयात किया जा सकता है। आयात के बाद, तटीय बंदरगाहों पर दोहरी शोधन के बाद फिर से बाजार में प्रवेश करना होगा, जिससे खाद्य ग्रेड ताड़ के तेल की लागत लगभग 150 युआन / टन बढ़ जाएगी।

1 जनवरी, 2013 से औपचारिक रूप से लागू होने के बाद से, अधिकांश कंपनियों ने 2012 के उत्तरार्ध में पाम तेल के आयात में वृद्धि की, ताकि अगले वर्ष की जरूरतों के लिए पाम तेल का भंडार तैयार किया जा सके, जिससे घरेलू पाम तेल बंदरगाहों पर स्टॉक दो बार से अधिक हो गया। भारी स्टॉक ने घरेलू पाम तेल की कीमतों पर भारी दबाव डाला, जिससे आयातित पाम तेल घाटे में बदल गया।

इस बीच, बाजारों ने दक्षिण अमेरिकी सोयाबीन उत्पादन में गिरावट की उम्मीद की है, और तेल की कीमतें मजबूत हो रही हैं, जिससे तेल और पाम तेल के बीच का अंतर बढ़ता जा रहा है, जिसने एक के बाद एक रिकॉर्ड तोड़ दिया है।

इस प्रकार, कई सट्टा निवेशक 1700 और 2000 अंक के बीच में प्रवेश करते हैं, उम्मीद करते हैं कि कीमत अंतर 1500 से नीचे वापस आ जाएगा। लेकिन अप्रत्याशित रूप से, भारी मात्रा में पाम तेल आयात, मलेशिया और इंडोनेशिया के लिए भविष्य के निर्यात शुल्क में कटौती की उम्मीद के साथ, पाम तेल कमजोर होता रहा, और सेब का तेल 1301 अनुबंध और पाम तेल 1301 अनुबंध के बीच का अंतर बढ़ता रहा, मध्य जनवरी तक लगभग 2800 के ऐतिहासिक उच्च मूल्य तक पहुंच गया। (चित्र में मुख्य अनुबंध का मूल्य अंतर है, 2200 अंक, 1305 अनुबंध मूल्य अंतर में प्रवेश करने के लिए) ।

यदि 2012 की चरम घटनाएं केवल एक अपवाद हैं, तो हाल ही में बीन्स ऑयल 1701 और पाम ऑयल 1701 अनुबंधों के बीच मूल्य अंतर (नीचे चित्रित) एक और चरम अपवाद है, और यह एक ऐसा चरम अपवाद है जो मूल्य अंतर को बढ़ाता है।

अगस्त और नवंबर 2016 के बीच, एक समय में जब कीमतों में अंतर इतिहास में सबसे अधिक था, तो 1701 से 1701 के बीच का सौदा लगभग 1000 से गिरकर 460 के करीब आ गया। इस दौरान, कई लोगों ने 800, 700, 600 के आसपास अंतर को बढ़ाने के लिए सट्टा लगाया (ऐसी निवेश सलाह अब भी उपलब्ध है), उम्मीद है कि यह अंतर 1000 या उससे अधिक हो जाएगा।

आखिरकार, उद्योग के तर्क के अनुसार, ताड़ का तेल सर्दियों में खपत के लिए उपयुक्त नहीं है, और यह सालाना उत्पादन के चरम पर है, और इसकी कीमत ताड़ के तेल की तुलना में बहुत कम होनी चाहिए।

हालांकि, वास्तविकता बहुत क्रूर है, क्योंकि मलेशिया में तेल की कीमतें तेजी से बढ़ रही हैं, क्योंकि उत्पादन में कटौती की उम्मीद है और घरेलू भंडार बहुत कम हैं, जबकि तिलहन तेल भंडारण के दबाव में है, जो धीमी गति से बढ़ रहा है, और कीमतों के बीच अंतर ने एक ऐतिहासिक गिरावट दर्ज की है।

लेकिन ध्यान रहे कि यहां तक कि गर्मियों में जब पाम तेल की खपत का मौसम होता है, जब फलियों के तेल के लिए बहुत सारे विकल्प होते हैं, तो फलियों के तेल और पाम के तेल के बीच का अंतर शायद ही कभी 500 से कम होता है!

2012 के अंत में और नवंबर 2016 में तिलहन तेल और पाम तेल के बीच के अंतर को देखते हुए, क्या आप जानते हैं कि आपके पास अभी भी कितना विश्वास है?

-

तिलहन और तिलचट्टे

घरेलू तेल संयंत्रों के लिए मुख्य संपीड़न उत्पाद के रूप में, सोयाबीन और सोयाबीन का तेल एक साथ उत्पादित होते हैं। आयातित सोयाबीन तेल के प्रभाव के अलावा, दोनों की आपूर्ति कारक मूल रूप से समान हैं।

और नीचे की ओर खपत में, तिल का तेल मुख्य रूप से खाद्य तेल के लिए उपयोग किया जाता है, तिल का तिल मुख्य रूप से फ़ीड प्रसंस्करण के लिए उपयोग किया जाता है, जिसमें सूअर फ़ीड प्रमुख है, दोनों की आपूर्ति के अंत में एकरूपता और उपभोक्ता के अंत में भिन्नता, इसकी कीमतों में बदलाव के कारण यह दीर्घकालिक संबंध है।

सैद्धांतिक रूप से, यदि मांग के कारण फलियों की कीमतें बढ़ जाती हैं, तो तेल संयंत्रों को उत्पादन बढ़ाने के लिए मजबूर किया जाएगा, जबकि फिक्स्ड रेट पर उत्पादित फलियों का तेल तेल बाजार में आपूर्ति की अधिकता का कारण बन सकता है, जिससे फलियों के तेल की कीमतों को दबाया जा सकता है। इस घटना को कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़-कंकड़ कहा जाता है।

इस प्रकार, जैतून का तेल और जैतून का तेल की कीमतों में परिवर्तन के व्यापक दिशा में एकजुटता के साथ-साथ विभिन्न बुनियादी आपूर्ति और मांग प्रभावों के कारण मजबूत और कमजोर विभेदीकरण की एक पैटर्न दिखाई देता है, यह नियम तेल और जैतून के बीच सट्टा व्यवहार्यता के आधार के रूप में कार्य करता है।

हालांकि, वास्तव में, ऑयल डिब्बे के लिए ऑर्बिट्रेशन का इतिहास लगभग ऑयल डिब्बे के लिए ऑर्बिट्रेशन के समान ही है।

तेल के क्षेत्र में विभिन्न सट्टा को सारांशित करने के लिए, मैं कहना चाहूंगा कि चाहे वह प्रेशर सट्टा हो, तेल के प्रतिस्थापन की सट्टा हो या तेल की टंकी के बीच सहजीवन सट्टा हो, इसका तर्क तेल संयंत्रों के मुनाफे के संतुलन या उपभोक्ताओं की कीमतों की तुलनात्मक प्रतिस्थापन पर आधारित है, यह मानते हुए कि उत्पादक (तेल संयंत्र) या उपभोक्ताओं को संबंधित उत्पादों की कीमतों में एक प्रमुख भूमिका निभानी है।

वास्तव में, सोयाबीन, सोयाबीन तेल, ताड़ का तेल, सोयाबीन जूस और अन्य उत्पादों की कीमतों को उत्पादकों या उपभोक्ताओं द्वारा प्रभावित करने के अलावा, उत्पादन की उम्मीद, स्टॉक स्तर, समुद्री परिवहन, विनिमय दर में उतार-चढ़ाव, आयात और निर्यात नीति, बायोडीजल नीति, व्यापारियों को वित्तपोषित करने और वायदा बाजार में धन को बढ़ावा देने जैसे कई पहलुओं से प्रभावित किया जाता है। कई कारकों के जटिल प्रभाव के तहत, उत्पादकों या उपभोक्ताओं के प्रभाव को अक्सर बहुत अधिक भूमिका निभाने में सक्षम नहीं होता है, कीमतों के आंदोलन को निर्देशित करने के लिए।

यह पोस्ट एक पोकर निवेशक द्वारा साझा की गई है।

- 1