विकल्प अस्थिरता का विश्लेषण कैसे करें?

0

4719

0

4719

विकल्प अस्थिरता का विश्लेषण कैसे करें?

अस्थिरता की परिभाषा और वर्गीकरण अस्थिरता दर को आम तौर पर कीमतों की निरंतर रिटर्न दर के मानक अंतर के रूप में परिभाषित किया जाता है, यह मूल्य में उतार-चढ़ाव का एक प्रतिशत है, जो केवल मूल्य में उतार-चढ़ाव की मात्रा को दर्शाता है, मूल्य परिवर्तन की दिशा को ध्यान में रखते हुए नहीं, अर्थात् मूल्य में उतार-चढ़ाव की तीव्रता। जब अन्य कारक अपरिवर्तित रहते हैं, तो अधिक उतार-चढ़ाव के साथ, अधिक विकल्पों की कीमत, जो कि विकल्पों के अधिकारों की कमाई के साथ एक सकारात्मक संबंध है।

-

आम तौर पर, अस्थिरता को चार श्रेणियों में विभाजित किया जा सकता हैः

- 1

ऐतिहासिक अस्थिरता दर, एक विशिष्ट समय अवधि के लिए प्रति दिन प्रतिफल की वार्षिक मानक विचलन है। ऐतिहासिक अस्थिरता दर की गणना समय अवधि और मूल्य निर्धारण के तरीके को निर्धारित करने के लिए की जाती है, समय अवधि हाल के 30 दिन, 90 दिन या किसी भी उपयुक्त दिन हो सकती है; कीमतें आमतौर पर प्रति दिन समापन मूल्य का उपयोग करती हैं। गणना चरण में पहले प्रति दिन के लिए लॉगरिक रिटर्न दर की गणना की जाती है, फिर इस अवधि के लिए लॉगरिक रिटर्न दर का मानक विचलन लिया जाता है, और अंत में वार्षिक समायोजन किया जाता है।

- 2

भविष्य की कीमतों में उतार-चढ़ाव की दर, जिसका अर्थ है कि भविष्य में एक निश्चित समय अवधि में प्रति दिन प्रतिवर्ष प्रतिफल का मानक विचलन, आमतौर पर अब से एक विकल्प की समाप्ति तिथि तक। बी-एस विकल्प मूल्य निर्धारण मॉडल का उपयोग करते हुए विकल्पों की सैद्धांतिक कीमत की गणना करते समय, मूल परिभाषा भविष्य की कीमतों में उतार-चढ़ाव की दर की आवश्यकता होती है, दुर्भाग्य से, वायदा की उतार-चढ़ाव की दर केवल ऐतिहासिक उतार-चढ़ाव की दर में परिवर्तित होने पर ज्ञात होती है। इसलिए, विकल्प मूल्य निर्धारण सूत्र में उतार-चढ़ाव की दर केवल वायदा की उतार-चढ़ाव की दर का अनुमान है।

- 3

प्रत्याशित मूल्य में उतार-चढ़ाव की दर, एक विकल्प व्यापारी द्वारा भविष्य के मूल्य में उतार-चढ़ाव की दर के लिए बाजार की स्थिति और ऐतिहासिक डेटा के आधार पर की गई एक भविष्यवाणी है। यह भविष्य के उतार-चढ़ाव की दर का एक अनुमान है, और व्यापारी इसे विकल्प मूल्य निर्धारण सूत्र में एक विकल्प के सैद्धांतिक मूल्य का मूल्यांकन करने के लिए उपयोग करता है।

- 4

निहित अस्थिरता दर, वास्तविक विकल्प की कीमत में निहित अस्थिरता है। यह बी-एस विकल्प मूल्य निर्धारण सूत्र का उपयोग करके एक विकल्प की वास्तविक कीमत और अस्थिरता दर σ के अलावा अन्य मापदंडों के लिए एक एडेप्टिव सूत्र के साथ उल्टा अस्थिरता दर है। विकल्प की वास्तविक कीमत कई विकल्प व्यापारियों के बीच प्रतिस्पर्धा के कारण बनती है, इसलिए निहित अस्थिरता दर बाजार के भविष्य के बारे में बाजार के प्रतिभागियों की राय और उम्मीदों का प्रतिनिधित्व करती है, और इसलिए इसे उस समय की वास्तविक अस्थिरता दर के सबसे करीब माना जाता है।

चार प्रकार की अस्थिरता में से, ऐतिहासिक अस्थिरता सबसे अधिक उपलब्ध है, और निहित अस्थिरता वास्तविक अस्थिरता के सबसे करीब है, इसलिए यह दो प्रकार की अस्थिरता है जिनका व्यावहारिक उपयोग सबसे अधिक है। हालांकि, निहित अस्थिरता वास्तविक विकल्प की कीमतों का उपयोग करके उल्टा है, जो उस समय वास्तविक विकल्प की कीमतों का उपयोग करके अस्थिरता की गणना करने के लिए एक अवास्तविकता बन जाती है। विकल्पों की सैद्धांतिक कीमतों की गणना करने के लिए सबसे अधिक उपयोग किया जाने वाला ऐतिहासिक अस्थिरता है।

-

मंदी की दरः मुस्कुराहट और झुकाव

- 1। उतार-चढ़ाव की ढलान

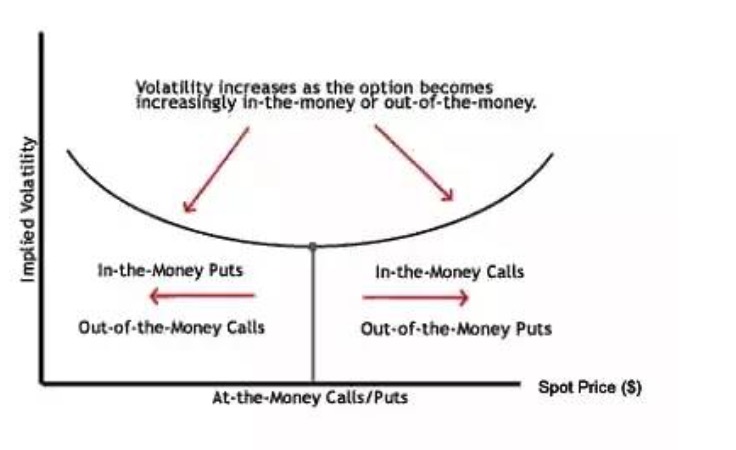

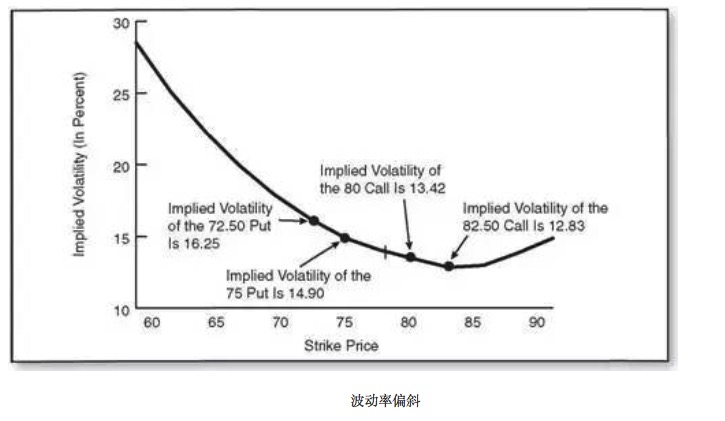

उतार-चढ़ाव की दर स्केलेंस एक ही वस्तु का वर्णन करता है, एक ही समाप्ति तिथि, लेकिन निष्पादन मूल्य के लिए अलग-अलग विकल्पों को विभिन्न निहित उतार-चढ़ाव की दरों पर कारोबार किया जाता है। प्रत्येक निष्पादन मूल्य के लिए एक ही महीने के विकल्प एक निहित उतार-चढ़ाव की दर के अनुरूप होते हैं। यदि हम क्षैतिज अक्ष को निष्पादन मूल्य के रूप में लेते हैं, और लंबवत अक्ष को निहित उतार-चढ़ाव के रूप में लेते हैं, तो हम पा सकते हैं कि निष्पादन मूल्य के बारे में निहित उतार-चढ़ाव की दरों का कार्य एक क्षैतिज रेखा के बजाय एक वक्र है।

- 2. मुस्कुराहट में उतार-चढ़ाव

जबकि अस्थिरता मुस्कान का अर्थ है कि अस्थिरता समाप्ति तिथि को अपरिवर्तित रखते हुए मूल्य परिवर्तन के साथ निष्पादित की जाती है, आगे की व्याख्या यह है कि आभासी विकल्प और वास्तविक मूल्य विकल्पों में अस्थिरता अस्थिरता की तुलना में अधिक होती है।

- 3। अस्थिरता विचलन

ज्यादातर मामलों में, उतार-चढ़ाव की दर हमेशा मुस्कुराते हुए नहीं होती है, जिसे हम उतार-चढ़ाव की दर के झुकाव के रूप में कहते हैं। इसमें दो प्रकार के भी होते हैं, एक व्यापक उतार-चढ़ाव की दर के झुकाव के रूप में, जो विभिन्न आकारों के उतार-चढ़ाव की दर की वक्र को संदर्भित करता है। दूसरा, संकीर्ण उतार-चढ़ाव की दर के झुकाव के रूप में, जो विशेष रूप से कम निष्पादन मूल्य वाले अदृश्य तरंगों को उच्च निष्पादन मूल्य वाले अदृश्य तरंगों की अस्थिरता वक्र से अधिक है।

अस्थिरता में विचलन के कारणों की तीन प्रमुख व्याख्याएं हैंः

सूचकांक में अल्पकालिक उछाल की संभावना गिरावट की संभावना से कम है, और बाजार के व्यापारियों को ऊपर की अटकलों के लिए लालच की तुलना में नीचे की ओर अधिक सुरक्षा की आवश्यकता है।

विकल्प ट्रेडिंग रणनीति में कुछ लोग उच्च निष्पादन मूल्य के पूर्वाग्रह विकल्पों को बेचने के लिए तरजीह देते हैं, जबकि कम निष्पादन मूल्य के पूर्वाग्रहों को खरीदते हैं, जो स्टॉक की कीमतों में गिरावट के जोखिम के लिए बीमा के रूप में है। इस तरह के आपूर्ति और मांग संबंधों ने भी निर्धारित किया है कि कम निष्पादन मूल्य के विकल्पों में उच्च अस्थिरता है, जबकि उच्च निष्पादन मूल्य के विकल्पों में कम अस्थिरता है।

निहित अस्थिरता को बाजार के भविष्य के लाभ की अनिश्चितता के रूप में देखा जा सकता है। शेयर बाजार में गिरावट के साथ अधिक घबराहट और अनिश्चितता पैदा होगी। उदाहरण के लिए, एक ही निरपेक्ष मूल्य की संख्या में परिवर्तन, गिरावट में इसकी गिरावट अधिक से अधिक हो जाएगी, जबकि वृद्धि में इसकी वृद्धि कम से कम हो जाएगी, जिससे लोगों को गिरावट के बारे में अधिक घबराहट होगी।

- 4. क्यों एक स्लाइड है?

एक संभावित व्याख्या यह है कि चूंकि विकल्पों की कीमतें आपूर्ति और मांग के संबंधों द्वारा निर्धारित की जाती हैं, इसलिए विभिन्न विकल्पों के लिए अलग-अलग आपूर्ति बल होते हैं। चूंकि विकल्प बीमा की तुलना में निष्पादित किए जा सकते हैं, और निष्पादन मूल्य छूट की तुलना में है, इसलिए विभिन्न निष्पादन मूल्य विकल्पों को अलग-अलग सुरक्षा दी जाती है, और आपूर्ति और मांग के विभिन्न कारक हो सकते हैं। यह संभव है कि सस्ते विकल्पों की तरह ही सस्ते विकल्पों की अधिक मांग हो, और कम कीमत वाले बीमा की अधिक मांग हो।

अधिक मांग को पूरा करने के लिए, इस तर्क के अनुसार, कम लागत वाले बीमा के विक्रेताओं को उच्च जोखिम वाले बीमा प्रीमियम की आवश्यकता होती है। इसका मतलब है कि उच्च अस्थिरता दर, न कि उच्च निर्धारण मूल्य।

- 5. कैसे अस्थिरता की दरें व्यापारिक निर्णयों को प्रभावित करती हैं

एक व्यापारी को पूर्वानुमान बनाने के लिए अस्थिरता की दर के स्लिप की उपस्थिति को ध्यान में रखना चाहिए। उदाहरण के लिए, यह मानते हुए कि आभासी विकल्पों के पुल की कीमतों के लिए, निष्पादन मूल्य A के सापेक्ष, निष्पादन मूल्य O पर उच्च अस्थिरता की दर पर कारोबार किया जाता है। फ्यूचर की कीमतों के निष्पादन मूल्य A से निष्पादन मूल्य O तक चलने के साथ, इस तरह की प्रवृत्ति की संभावना है। निष्पादन मूल्य O के पूर्वाग्रह और पूर्वाग्रह विकल्पों के लिए अस्थिरता की दर कम हो जाएगी, लेकिन निष्पादन मूल्य A के पूर्वाग्रह और पूर्वाग्रह विकल्पों के लिए अस्थिरता बढ़ जाएगी।

यदि अन्य कारक अपरिवर्तित हैं, तो अस्थिरता की दर में उतार-चढ़ाव का अस्तित्व अक्सर विकृत विकल्पों के खरीदारों के लिए एक नकारात्मक कारक होता है। बेशक, अन्य कारक अपरिवर्तित रह सकते हैं, और ऐसा होने की संभावना भी बहुत कम है। निहित अस्थिरता की दर का समग्र स्तर बदल सकता है, और अस्थिरता की दर की ढलान भी बदल सकती है। इन दोनों बाजार स्थितियों में परिवर्तन का एक विशिष्ट विकल्प रणनीति पर सकारात्मक या नकारात्मक प्रभाव पड़ता है। इसलिए, विकल्पों के व्यापारियों को अस्थिरता की दर में उतार-चढ़ाव की उपस्थिति और निहित अस्थिरता की दर के समग्र स्तर को ध्यान में रखना चाहिए।

कॉपीराइट हाउस