व्यक्तिपरकता और परिमाणीकरण, पारस्परिक प्रोत्साहन और पारस्परिक संयम

0

1868

0

1868

व्यक्तिपरकता और परिमाणीकरण, पारस्परिक प्रोत्साहन और पारस्परिक संयम

मात्रात्मक निवेश केवल एक उपकरण है, हम इसे अतिरंजित या अंधाधुंध नहीं कर सकते हैं। रणनीति को एक निश्चित स्तर तक समान रूप से प्राप्त करने के बाद, मात्रात्मक आय को स्थिर रखना इतना आसान नहीं है। विदेशों में, मात्रात्मक रूप से तटस्थ रणनीतियों को हर साल 10% से अधिक का नुकसान होता है; विशेष रूप से वित्तीय संकट या ब्लैक स्वान में, मात्रात्मक प्रदर्शन आमतौर पर व्यक्तिपरक रूप से अच्छा नहीं होता है - 2007-2008 ऋण संकट, 60-70% सबसे अधिक घाटे वाले हेज फंड शुद्ध मात्रात्मक हैं - मुख्य रूप से क्योंकि प्रक्रिया पूरी तरह से इतिहास की पूर्ण पुनरावृत्ति के तर्क पर आधारित है, इसे बदलना मुश्किल है। दो नोबेल पुरस्कार विजेता अर्थशास्त्रियों और वित्तीय गणितज्ञों की एलटीसीएम की पुरानी टीम ने बार-बार व्यवसाय शुरू किया और बंद कर दिया - उन्होंने ब्लैक स्वान को एक संभावना घटना के रूप में अंतिम रूप दिया … .

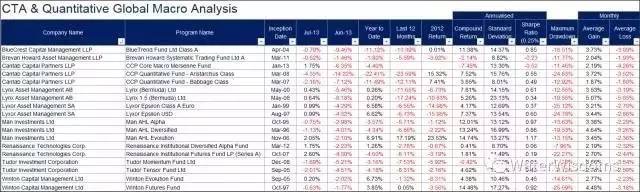

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- निवेश करने के लिए कई तरीके हैं, निवेशक जो मौलिक विश्लेषण में अच्छे नहीं हैं (मैं खुद भी अच्छा नहीं हूं) तकनीकी विश्लेषण या मात्रात्मक प्रबंधन का रास्ता चुन सकते हैं। हालांकि यह कहा जा सकता है कि एक सफेद बिल्ली, एक बिल्ली, एक चूहे को पकड़ना एक अच्छी बिल्ली है; लेकिन हम मौलिक विश्लेषण या व्यक्तिपरक निवेश को पूरी तरह से खारिज नहीं कर सकते। अन्यथा, कोई त्वचा नहीं है, कोई मोआब नहीं होगा। मात्रात्मक और निष्क्रिय निवेश, वास्तव में, ट्रैक, अध्ययन या प्रतिलिपि इन-हाउस निवेशकों (अपने आप सहित) के व्यवहार का संयुक्त बल है। वे स्वयं मूल्य और परिसंपत्ति मूल्य निर्धारण में निर्णायक भूमिका नहीं निभाते हैं (हालांकि सोरोस के सिद्धांत में प्रतिबिंबित है कि मूल्य भी अंतर्निहित मूल्य को प्रभावित करता है) । मूल्य निवेश के रास्ते में साहस, दृढ़ता और दृढ़ता नहीं है … जो लोग मूल्य की तलाश से बाहर निकलते हैं, वे केवल पैसे की तलाश करते हैं, वित्तीय बाजार और जुआ खेलने के लिए अमूर्त आर्थिक सेवाओं के लिए क्या अंतर है?

अब बाजार में ज्यादातर छोटे शेयरों को खरीदने के लिए तथाकथित अल्फा रणनीति है, जो न केवल निवेश के तर्क के लिए वास्तव में अल्फा नहीं है, बल्कि मौलिक रूप से मोनोपोलल तरलता के माध्यम से एक बस्ती की तरह लाभ प्राप्त करने के लिए है, या पोंचो घोटाले, तरलता जोखिम का परीक्षण करने में असमर्थ है, और क्वांटिफाइड स्टॉक के लिए अल्फा का मूल उद्देश्य है।

और अधिक महत्वपूर्ण बात यह है कि एक खुले और निष्पक्ष बाजार / व्यवस्था है कि निवेशकों को सार्वजनिक रूप से सूचीबद्ध कंपनियों की देखरेख करने के लिए सक्षम बनाता है, संसाधनों के अनुकूलित विन्यास, वास्तविक अर्थव्यवस्था के लिए सेवा - तो निवेश के लिए एक वास्तविक अल्फा है। मैं हमेशा से सोचा है कि कोई भी शेयर निकासी तंत्र नहीं है, कोई भी निवेशक के लिए सामूहिक मुकदमेबाजी जैसे उपकरण नहीं है, कोई बहिष्करण तंत्र नहीं है, ए शेयर बाजार के लिए यह बहुत मुश्किल है अच्छा या बुरा करने के लिए, तो शेयरों के लिए एक वास्तविक अल्फा होना मुश्किल है।

जब 90% सूचीबद्ध कंपनियों ने नकली खाते बनाए हैं, और संस्थागत निवेशकों के पास कोई प्रतिक्रिया नहीं है, और यहां तक कि जब वे सूचीबद्ध कंपनियों के साथ काम करते हैं, तो कीमतों में हेरफेर करते हैं, जो वास्तव में पूरे पूंजी बाजार की कार्यक्षमता में विफलता का कारण बनता है, तो द्वितीयक बाजार के निवेशकों के लिए यह बहस करना कि क्या यह व्यक्तिपरक या मात्रात्मक है कि वे स्टॉक से अधिक स्थिर अल्फा प्राप्त कर सकते हैं, एक विडंबना है।

मैं व्यक्तिगत रूप से उन फंड मैनेजरों की सराहना करता हूं जो सिद्धांतों के लिए प्रतिबद्ध हैं, जो धोखाधड़ी से दूर हैं, जो वास्तव में मूल्य का दोहन करते हैं और जो प्रणालीगत जोखिम को नियंत्रित करते हैं।

एक बार में, यह हास्यास्पद है कि लंबे समय से, मात्रात्मकता की प्रवृत्ति से पहले, मीडिया में आम लेख बफेट को देवता बनाने, कम लाइनों या तकनीकी विश्लेषण करने वाले लोगों को व्यंग्य करने के लिए थे। यहाँ कुछ गलत धारणाओं को सही करने के लिएः

बफेट पूरी तरह से मूल्य निवेशक नहीं थे, वे निवेश बैंकिंग या पीई मॉडल की तरह थे, क्योंकि उन्होंने बड़े पैमाने पर लीवरेज, विलय, सार्वजनिक कंपनियों के बोर्डों को प्रभावित करने, ऑप्शंस बेचने, उच्च ब्याज ऋण देने और अन्य तकनीकों का उपयोग किया, जो कि प्राथमिक बाजार और द्वितीयक बाजारों में थे, जो सामान्य व्यक्तिगत निवेशकों के लिए प्रतिकृति बनाना मुश्किल था।

बफेट ने पिछले 10 वर्षों में एसपीओ 500 सूचकांक नहीं जीता है।

बफेट ने लंबे समय तक और छोटे समय तक काम कियाः उन्होंने अपने शुरुआती दिनों में बड़ी संख्या में इवेंट-ड्राइव / एम एंड ए आर्बिट्रेज (M&A arbitrage) लेनदेन किए।

बफेट के प्रदर्शन के मानदंडों के साथ भी समस्याएं हैं। क्योंकि संदर्भ बर्कशायर के शेयरों का है, न कि उसके निवल मूल्य का। बर्कशायर को एक फंड के रूप में देखते हुए, इसकी कीमत निवेशकों की उम्मीदों से 50% शुद्ध संपत्ति प्रीमियम है। बर्कशायर के शेयरों और अन्य फंडों के प्रदर्शन की तुलना में, मानक अनुचित है।

- सोरोस के प्रतिबिंब सिद्धांत और तकनीकी विश्लेषण के लिए एक बड़ा स्रोत है। उनके क्वांटम फंड के मुख्य फंड मैनेजर स्टेनली ड्रुकनमिलर ने यहां तक कहा कि उनके ट्रेडिंग सिस्टम में तकनीकी विश्लेषण का 80% हिस्सा है। ड्रुकनमिलर प्रमुख डिजाइनर और कार्यान्वयनकर्ता थे जिन्होंने सोरोस को पाउंड को निशाना बनाने में मदद की और बैंक ऑफ इंग्लैंड को जब्त कर लिया। 1988-2000 में क्वांटम फंड मैनेजर के रूप में उनकी भूमिका के दौरान 37% की वार्षिक वृद्धि हुई, जो क्वांटम फंड के 20% वार्षिक स्तर से बहुत अधिक थी (सोरोस टू क्लोज हिज फंड टू आउटसाइडर्स, अज़म अहमद द्वारा 26 जुलाई, एनवाई टाइम्स) ।

इसके अलावा, जो लोग नहीं पढ़ते हैं, वे एक सबसे महत्वपूर्ण जानकारी को अनदेखा करते हैं - पॉल ट्यूडर - एक मैक्रो-हेज फंड मैनेजर, जो तकनीकी विश्लेषण के आदी हैं, उनकी कंपनी ट्यूडर इन्वेस्टमेंट्स का प्रबंधन लगभग 17 बिलियन डॉलर है, जो कि हेज फंड के क्षेत्र में ताइवान के स्तर पर है। वह खुद वर्जीनिया विश्वविद्यालय में भी पढ़ाते हैं, छात्रों को तकनीकी विश्लेषण सिखाते हैं।

Paul Tudor

Druckenmiller & Soros

- मुझे लगता है कि यह एक मात्रात्मक और व्यक्तिपरक है, सक्रिय निवेश / निष्क्रिय निवेश, लंबी / छोटी / उच्च आवृत्ति संबंध, हम सभी वास्तव में एक पारिस्थितिकी तंत्र हैं, विभिन्न पारिस्थितिक श्रृंखलाओं पर सह-अस्तित्व के संबंध, और यहां तक कि एक दूसरे से सीख सकते हैं, वास्तव में एक दूसरे को फेंकने, बाहर निकालने या कम करने की आवश्यकता नहीं है।

उच्च आवृत्ति और लघु रेखाएं ((व्यक्तिगत और मात्रात्मक शामिल हैं) बाजार को तरलता प्रदान करती हैं, जैसे कि सूक्ष्मजीव सभी जीवों के लिए पोषक तत्व या ऑक्सीजन बनाते हैं। वे शायद कम दृष्टि वाले हैं, शायद अक्सर गलत हैं, लेकिन उनके बिना, पारिस्थितिकी तंत्र अराजकता में गिर जाएगा।

उच्च आवृत्ति वाले कार्यक्रमों का जीवनकाल भी छोटा है, और अब नियमित रूप से हर 6 महीने में प्रदर्शन में गिरावट आती है, यह सूक्ष्मजीवों की तरह है।

एक बार जब आप एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से एक बार फिर से।

कम आवृत्ति, मूल्य निवेशक खाद्य श्रृंखला के ऊपरी छोर पर रहने वाले जीव हैं, जो विभिन्न परिस्थितियों के अनुकूल होने के लिए दृढ़ता से जीवित रहते हैं, विकसित होते हैं। वे सफल हो सकते हैं, वे असफल हो सकते हैं, वे मूर्खों की तरह पागल हो सकते हैं, वे प्रोमेथियस की तरह उदास हो सकते हैं, लेकिन उनके बिना, जीवन नहीं बढ़ सकता है, और समाज नहीं विकसित हो सकता है।

लेकिन अगर माइक्रोबियल को खत्म कर दिया जाता है, तो उच्च अंत जीवों का भोजन समाप्त हो जाता है, जो स्वयं जीवित नहीं रह सकता है। उच्च आवृत्ति और लघु निवेशकों की अनुपस्थिति में, बाजार में कीमतों में अत्यधिक तरलता की कमी होती है, जिससे लंबी लाइन के निवेशकों को व्यापार जोखिम (स्टॉक बनाने या निकालने में असमर्थता) और मूल्य निर्धारण की त्रुटि होती है। हाल ही में, एक कंपनी की जांच की गई, जिसमें अरबों का पैसा है, ने दावा किया कि उसने एक हांगकांग सूचीबद्ध बैंक को सक्रिय रूप से अधिग्रहण नहीं किया है, केवल ऋण संबंधों के कारण शेयरधारकों को प्रेरित किया गया है। वास्तव में, शायद यह एक स्मार्ट विकल्प था, क्योंकि स्टॉक उस दिन केवल 100,000 या लाखों के स्तर पर कारोबार कर रहा था, इसलिए यह कल्पना करना मुश्किल है कि कुछ अरबों में निवेश करने के बाद क्या होगा।

यह पारिस्थितिकी विविधता है, और मैं प्रकृति के सभी जानवरों या पौधों की कल्पना नहीं कर सकता … जीएमओ तकनीक वास्तव में जैव विविधता की मात्रा है। देश में जीएमओ की अंधाधुंध पूजा की आवाज, विदेशों में सबसे महत्वपूर्ण नियंत्रण उपायों में से एक को नजरअंदाज करती है जैव विविधता पर कन्वेंशन संयुक्त राष्ट्र के खाद्य और कृषि संगठन (एफएओ) ने जैव विविधता की रक्षा के लिए जीएमओ के उपयोग, खेती और मूल प्रजातियों की सुरक्षा पर सख्त प्रतिबंध लगाए हैं।

इसी तरह, हैरी मार्कोविट्ज़ के आधुनिक निवेश समूह तर्क, हालांकि विभिन्न विवादों के बावजूद, मूल रूप से परिसंपत्ति विनियोजन विविधीकरण के बारे में आम सहमति है। वास्तव में, कर्मचारियों की आवाजाही के कारण मात्रात्मक प्रक्रिया सबसे तेज़ी से नकल करने योग्य तकनीक है। यह बहुत ही कम समय में बाजार में रणनीति को समान रूप से बदलने का कारण बन सकता है। इस मामले में, गैर- मात्रात्मक फंडों को अतिरिक्त रिटर्न प्राप्त करना मुश्किल है, क्योंकि एफओएफ के शीर्ष स्तर पर परिसंपत्ति विनियोजन भी केंद्रित निवेश या तरलता जोखिम को पेश करता है।

निष्क्रिय निवेश ईटीएफ भी हाल के वर्षों में देवीकृत किया गया है। सक्रिय निवेशक औसत सूचकांक से अधिक नहीं हो सकता है की उपहास है, लेकिन क्या घमंडियों ने सोचा है: अगर बाजार में कोई सक्रिय निवेशक सक्रिय बाजार में नहीं है, तो सब लोग स्थिर रहते हैं? यदि बाजार में सभी निष्क्रिय निवेशक हैं, तो जोखिम जारी करने के लिए, कौन तरलता प्रदान करता है? निष्क्रिय निवेश प्रतिलिपि केवल बाजार में सभी प्रतिभागियों के कार्यों का एक संयोजन है (ऊपर उल्लिखित विभिन्न प्रकार के सक्रिय निवेश और निष्क्रिय निवेश सहित) । ईटीएफ केवल बाजार का दर्पण है। यदि इसका कोई भी प्रतिलिपि नहीं है, तो इसका क्या मतलब है? इसलिए मुझे लगता है कि वर्तमान में अमेरिकी शेयरों में ईटीएफ प्रबंधन का आकार एक विशाल बुलबुला है, जो भविष्य में अगले ऋण संकट, 15 वें वर्ष के ए, 16 वें वर्ष के ऋण बाजार की तरह तरलता आपदाओं का सामना करेगा।

कुल मिलाकर, मात्रात्मक / व्यक्तिपरक, लंबी लाइन / छोटी लाइन, सक्रिय निवेश / निष्क्रिय निवेश के विभिन्न शैलियों के बीच वास्तव में समकक्ष संबंध हैं, इसलिए एक खेल के दृष्टिकोण से, या यहां तक कि एक स्वार्थी दृष्टिकोण से, उन्हें वास्तव में वृद्धि के लिए प्रार्थना करनी चाहिए, एक दूसरे की लंबी उम्र के लिए प्रार्थना करना चाहिए … बाजार किसी भी शैली द्वारा कब्जा कर लिया गया है, निवेश पारिस्थितिकी तंत्र या बाजार के आत्म-विनाश का कारण बनता है।

मैं व्यक्तिगत रूप से ईमानदारी को निवेश के लिए सबसे महत्वपूर्ण गुण मानता हूं, इसके बादः

स्वतंत्र रूप से सोचने की क्षमताः निवेश एक अभ्यास है। हम दूसरों से सीखते हैं, साथियों से सीखते हैं, सफलता से सीखते हैं, और असफलता से भी सीखते हैं, लेकिन कोई भी नहीं कर सकता है - किसी भी निवेश के बारे में किसी भी किताब पर सवाल उठाने के लिए साहस होना चाहिए; अन्यथा दूसरों के विचारों का गुलाम है, वास्तव में अपने आप के लिए उपयुक्त नहीं है, इसके विपरीत। निवेश का क्या मज़ा है, भले ही यह एक बार और हमेशा के लिए हो सकता है?

विनम्रता: किसी भी विचारधारा, जिसमें निवेश विचारधारा भी शामिल है, एक बार जब यह बहिष्कृत, दिव्य हो जाता है, तो यह धर्म के करीब हो जाता है, जो लोगों या प्रक्रियाओं को सीमित करता है। निवेश करने के लिए विनम्रता, अन्य निवेशकों का भय और बाजार का भय होना चाहिए। सॉरोस के क्वांटम फंड के नाम का अर्थ यह है कि यह माना जाता है कि आप अक्सर गलतियां करते हैं। यदि कार्यक्रम, या कार्यक्रम के पीछे के लोग अहंकारी हैं, तो यह केवल मेरे लिए है, तो इसके पतन का समय बहुत दूर नहीं है।

मुझे लगता है कि रमज़ान को इतना प्यारा इसलिए है क्योंकि वह केवल शिमज़ोंग और जीज़ोंग के विचारधारा के दायरे को पार करने के लिए नहीं है, बल्कि क्योंकि वह स्वतंत्र, विनम्र है, स्वतंत्रता की तलाश में है, और सूर्य और चंद्रमा के धर्म के लगभग मात्रात्मक प्रणाली, गुलामी के विचार के संकीर्ण मॉडल पर हँसता है …