आपको निर्दिष्ट लंबाई का K-लाइन डेटा प्राप्त करने के लिए टेम्पलेट लाइब्रेरी डिज़ाइन करना सिखाएं

कुछ प्रवृत्ति रणनीतियों को डिजाइन करते समय, संकेतकों की गणना के लिए अक्सर पर्याप्त संख्या में K-लाइन बार की आवश्यकता होती है। FMZ प्लेटफ़ॉर्म API पर निर्भर करता है:exchange.GetRecords()फ़ंक्शन द्वारा दी गई डेटा की मात्रा, औरexchange.GetRecords()यह एक्सचेंज K-लाइन इंटरफेस का समामेलन है। क्रिप्टोकरेंसी एक्सचेंज एपीआई इंटरफेस के प्रारंभिक डिजाइन में, कोई पेजिंग क्वेरी नहीं थी, और एक्सचेंज का के-लाइन इंटरफेस केवल सीमित मात्रा में डेटा प्रदान करता था, इसलिए कुछ डेवलपर्स की बड़े मापदंडों के साथ संकेतक गणना की जरूरतें पूरी नहीं हो पाती थीं।

बिनेंस कॉन्ट्रैक्ट एपीआई का K-लाइन इंटरफ़ेस पेजिनेटेड क्वेरी का समर्थन करता है। यह लेख आपको पेजिनेटेड क्वेरी को लागू करने और बार की संख्या प्राप्त करने के लिए FMZ प्लेटफ़ॉर्म टेम्प्लेट लाइब्रेरी को निर्दिष्ट करने का तरीका सिखाने के लिए एक उदाहरण के रूप में बिनेंस K-लाइन API इंटरफ़ेस लेता है।

बिनेंस के-लाइन इंटरफ़ेस

सबसे पहले, आपको इंटरफ़ेस के विशिष्ट मापदंडों को देखने के लिए एक्सचेंज एपीआई दस्तावेज़ को पढ़ना होगा। हम देख सकते हैं कि इस K-लाइन इंटरफ़ेस को कॉल करते समय, उत्पाद, K-लाइन अवधि, डेटा रेंज (प्रारंभ और समाप्ति समय), पृष्ठों की संख्या आदि निर्दिष्ट करना आवश्यक है।

चूंकि हमारी डिजाइन आवश्यकता के-लाइन डेटा की एक निर्दिष्ट संख्या को क्वेरी करना है, उदाहरण के लिए, 1 घंटे की के-लाइन को क्वेरी करने के लिए, वर्तमान समय से पिछले समय तक पुश करें, संख्या 5,000 बार है। इस तरह, आप स्पष्ट रूप से एक्सचेंज एपीआई इंटरफ़ेस क्वेरी को केवल एक बार कॉल करके इच्छित डेटा प्राप्त नहीं कर सकते।

फिर हम पृष्ठों में क्वेरी करेंगे, वर्तमान क्षण से लेकर इतिहास के किसी निश्चित क्षण तक के खंडों में प्रसंस्करण करेंगे। जब तक हमें आवश्यक K-लाइन डेटा की अवधि पता है, तब तक प्रत्येक खंड के प्रारंभ और समाप्ति समय की गणना करना आसान है। जब तक आपको पर्याप्त बार न मिल जाएं, तब तक ऐतिहासिक क्षणों की दिशा में क्रम से खोज करते रहें। यह विचार सरल लगता है, है न? चलिए इसे लागू करते हैं!

"पेजिंग क्वेरी K-लाइन ऐतिहासिक डेटा टेम्पलेट का जावास्क्रिप्ट संस्करण" डिज़ाइन करें

डिज़ाइन टेम्पलेट इंटरफ़ेस फ़ंक्शन:$.GetRecordsByLength(e, period, length)。

/**

* desc: $.GetRecordsByLength 是该模板类库的接口函数,该函数用于获取指定K线长度的K线数据

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

डिज़ाइन$.GetRecordsByLengthइस फ़ंक्शन का उपयोग आमतौर पर रणनीति संचालन के प्रारंभिक चरण में किया जाता है जब संकेतक की गणना करने के लिए लंबी K-लाइन की आवश्यकता होती है। इस फ़ंक्शन के निष्पादित होने के बाद, यह पर्याप्त लंबा डेटा प्राप्त करता है, और फिर इसे केवल नए K-लाइन डेटा को अपडेट करने की आवश्यकता होती है। सुपर लम्बी K-लाइन डेटा प्राप्त करने के लिए इस फ़ंक्शन को कॉल करने की कोई आवश्यकता नहीं है, जिससे अनावश्यक इंटरफ़ेस कॉल की आवश्यकता होगी।

इसलिए, बाद के डेटा अपडेट के लिए एक इंटरफ़ेस डिज़ाइन करना भी आवश्यक है:$.UpdataRecords(e, records, period)。

/**

* desc: $.UpdataRecords 是该模板类库的接口函数,该函数用于更新K线数据

* @param {Object} e - 交易所对象

* @param {Array<Object>} records - 需要更新的K线数据源

* @param {Int} period - K线周期,需要和records参数传入的K线数据周期一致

* @returns {Bool} - 是否更新成功

*/

अगला चरण इन इंटरफ़ेस फ़ंक्शनों को कार्यान्वित करना है।

/**

* desc: $.GetRecordsByLength 是该模板类库的接口函数,该函数用于获取指定K线长度的K线数据

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

$.GetRecordsByLength = function(e, period, length) {

if (!Number.isInteger(period) || !Number.isInteger(length)) {

throw "params error!"

}

var exchangeName = e.GetName()

if (exchangeName == "Futures_Binance") {

return getRecordsForFuturesBinance(e, period, length)

} else {

throw "not support!"

}

}

/**

* desc: getRecordsForFuturesBinance 币安期货交易所获取K线数据函数的具体实现

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

function getRecordsForFuturesBinance(e, period, length) {

var contractType = e.GetContractType()

var currency = e.GetCurrency()

var strPeriod = String(period)

var symbols = currency.split("_")

var baseCurrency = ""

var quoteCurrency = ""

if (symbols.length == 2) {

baseCurrency = symbols[0]

quoteCurrency = symbols[1]

} else {

throw "currency error!"

}

var realCt = e.SetContractType(contractType)["instrument"]

if (!realCt) {

throw "realCt error"

}

// m -> 分钟; h -> 小时; d -> 天; w -> 周; M -> 月

var periodMap = {}

periodMap[(60).toString()] = "1m"

periodMap[(60 * 3).toString()] = "3m"

periodMap[(60 * 5).toString()] = "5m"

periodMap[(60 * 15).toString()] = "15m"

periodMap[(60 * 30).toString()] = "30m"

periodMap[(60 * 60).toString()] = "1h"

periodMap[(60 * 60 * 2).toString()] = "2h"

periodMap[(60 * 60 * 4).toString()] = "4h"

periodMap[(60 * 60 * 6).toString()] = "6h"

periodMap[(60 * 60 * 8).toString()] = "8h"

periodMap[(60 * 60 * 12).toString()] = "12h"

periodMap[(60 * 60 * 24).toString()] = "1d"

periodMap[(60 * 60 * 24 * 3).toString()] = "3d"

periodMap[(60 * 60 * 24 * 7).toString()] = "1w"

periodMap[(60 * 60 * 24 * 30).toString()] = "1M"

var records = []

var url = ""

if (quoteCurrency == "USDT") {

// GET https://fapi.binance.com /fapi/v1/klines symbol , interval , startTime , endTime , limit

// limit 最大值:1500

url = "https://fapi.binance.com/fapi/v1/klines"

} else if (quoteCurrency == "USD") {

// GET https://dapi.binance.com /dapi/v1/klines symbol , interval , startTime , endTime , limit

// startTime 与 endTime 之间最多只可以相差200天

// limit 最大值:1500

url = "https://dapi.binance.com/dapi/v1/klines"

} else {

throw "not support!"

}

var maxLimit = 1500

var interval = periodMap[strPeriod]

if (typeof(interval) !== "string") {

throw "period error!"

}

var symbol = realCt

var currentTS = new Date().getTime()

while (true) {

// 计算limit

var limit = Math.min(maxLimit, length - records.length)

var barPeriodMillis = period * 1000

var rangeMillis = barPeriodMillis * limit

var twoHundredDaysMillis = 200 * 60 * 60 * 24 * 1000

if (rangeMillis > twoHundredDaysMillis) {

limit = Math.floor(twoHundredDaysMillis / barPeriodMillis)

rangeMillis = barPeriodMillis * limit

}

var query = `symbol=${symbol}&interval=${interval}&endTime=${currentTS}&limit=${limit}`

var retHttpQuery = HttpQuery(url + "?" + query)

var ret = null

try {

ret = JSON.parse(retHttpQuery)

} catch(e) {

Log(e)

}

if (!ret || !Array.isArray(ret)) {

return null

}

// 超出交易所可查询范围,查询不到数据时

if (ret.length == 0 || currentTS <= 0) {

break

}

for (var i = ret.length - 1; i >= 0; i--) {

var ele = ret[i]

var bar = {

Time : parseInt(ele[0]),

Open : parseFloat(ele[1]),

High : parseFloat(ele[2]),

Low : parseFloat(ele[3]),

Close : parseFloat(ele[4]),

Volume : parseFloat(ele[5])

}

records.unshift(bar)

}

if (records.length >= length) {

break

}

currentTS -= rangeMillis

Sleep(1000)

}

return records

}

/**

* desc: $.UpdataRecords 是该模板类库的接口函数,该函数用于更新K线数据

* @param {Object} e - 交易所对象

* @param {Array<Object>} records - 需要更新的K线数据源

* @param {Int} period - K线周期,需要和records参数传入的K线数据周期一致

* @returns {Bool} - 是否更新成功

*/

$.UpdataRecords = function(e, records, period) {

var r = e.GetRecords(period)

if (!r) {

return false

}

for (var i = 0; i < r.length; i++) {

if (r[i].Time > records[records.length - 1].Time) {

// 添加新Bar

records.push(r[i])

// 更新上一个Bar

if (records.length - 2 >= 0 && i - 1 >= 0 && records[records.length - 2].Time == r[i - 1].Time) {

records[records.length - 2] = r[i - 1]

}

} else if (r[i].Time == records[records.length - 1].Time) {

// 更新Bar

records[records.length - 1] = r[i]

}

}

return true

}

टेम्पलेट में, हम केवल Binance अनुबंध K-लाइन इंटरफ़ेस के समर्थन को लागू करते हैं, अर्थात,getRecordsForFuturesBinanceफ़ंक्शन के अलावा, इसे अन्य क्रिप्टोकरेंसी एक्सचेंजों के के-लाइन इंटरफेस का समर्थन करने के लिए भी विस्तारित किया जा सकता है।

परीक्षण

आप देख सकते हैं कि इन कार्यों को क्रियान्वित करने के लिए टेम्पलेट में अधिक कोड नहीं है, संभवतः 200 पंक्तियों से भी कम। टेम्पलेट कोड लिखे जाने के बाद, परीक्षण अत्यंत आवश्यक है। और ऐसे डेटा अधिग्रहण के लिए, हमें यथासंभव कठोरता से इसका परीक्षण करने की भी आवश्यकता है।

परीक्षण के लिए इस "पेज क्वेरी K-लाइन ऐतिहासिक डेटा टेम्पलेट के जावास्क्रिप्ट संस्करण" और "लाइन ड्राइंग लाइब्रेरी" टेम्पलेट को अपनी स्वयं की रणनीति लाइब्रेरी में कॉपी करना आवश्यक है (इनरणनीति स्क्वायरमें खोजा जा सकता है)। फिर हम एक नई रणनीति बनाते हैं और इन दो टेम्पलेट्स की जाँच करते हैं:

"लाइन ड्राइंग लाइब्रेरी" का उपयोग इसलिए किया जाता है क्योंकि हमें अवलोकन के लिए प्राप्त K-लाइन डेटा को खींचने की आवश्यकता होती है।

function main() {

LogReset(1)

var testPeriod = PERIOD_M5

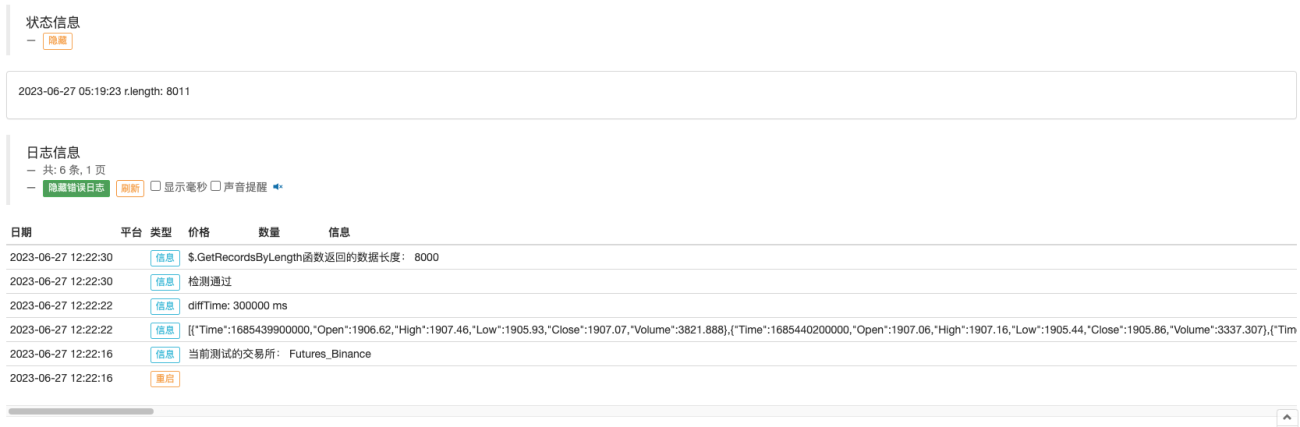

Log("当前测试的交易所:", exchange.GetName())

// 如果是期货则需要设置合约

exchange.SetContractType("swap")

// 使用$.GetRecordsByLength获取指定长度的K线数据

var r = $.GetRecordsByLength(exchange, testPeriod, 8000)

Log(r)

// 使用画图测试,方便观察

$.PlotRecords(r, "k")

// 检测数据

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// 检查重复Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "有重复Bar"

}

}

// 检查Bar连续性

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar不连续"

}

}

}

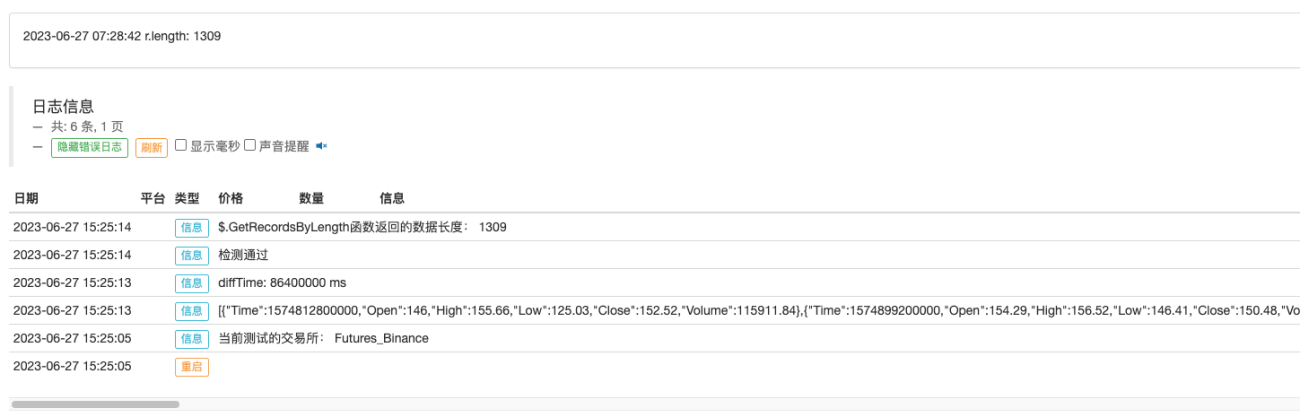

Log("检测通过")

Log("$.GetRecordsByLength函数返回的数据长度:", r.length)

// 更新数据

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

}

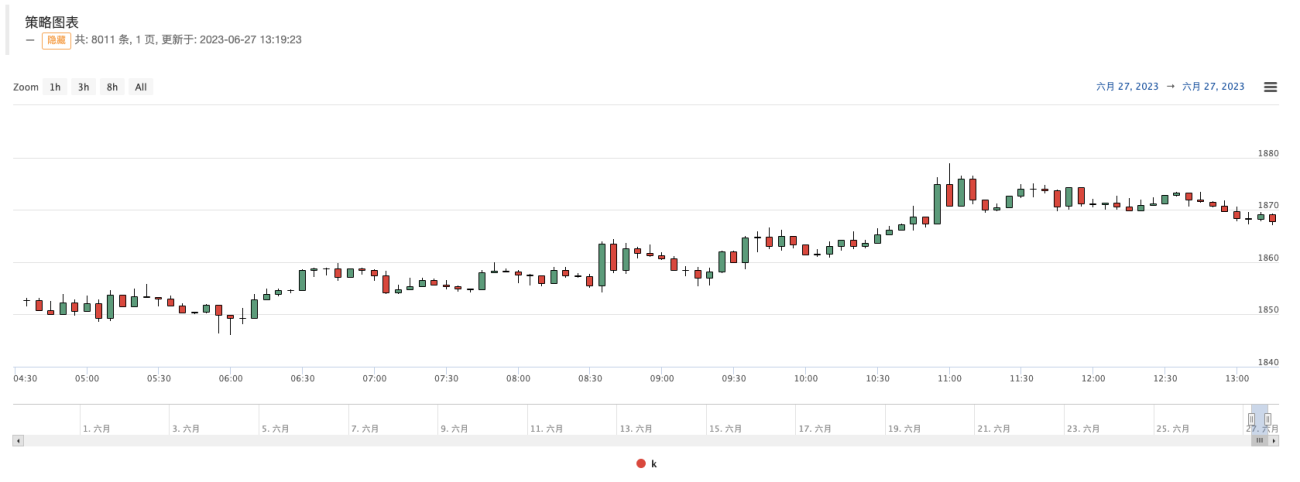

यहाँ हम उपयोग करते हैंvar testPeriod = PERIOD_M5यह वाक्य K-लाइन अवधि को 5 मिनट पर सेट करता है और 8000 बार प्राप्त करने को निर्दिष्ट करता है। तो फिर के लिएvar r = $.GetRecordsByLength(exchange, testPeriod, 8000)इंटरफ़ेस ड्राइंग परीक्षण के लिए एक लंबी K-लाइन डेटा लौटाता है:

// 使用画图测试,方便观察

$.PlotRecords(r, "k")

आगे, हम इस बहुत लंबे K-लाइन डेटा का परीक्षण करेंगे:

// 检测数据

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// 检查重复Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "有重复Bar"

}

}

// 检查Bar连续性

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar不连续"

}

}

}

Log("检测通过")

- जाँच करें कि K-लाइन बार में कोई डुप्लिकेट तो नहीं है।

- के-लाइन बार की निरंतरता की जांच करें (आसन्न बार का टाइमस्टैम्प अंतर बराबर है या नहीं)

इन जाँचों के पास हो जाने के बाद, K लाइन को अपडेट करने के लिए उपयोग किए जाने वाले इंटरफ़ेस की जाँच करें$.UpdataRecords(exchange, r, testPeriod)सामान्य:

// 更新数据

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

यह कोड वास्तविक ट्रेडिंग में चलने पर रणनीति चार्ट पर लगातार K-लाइन आउटपुट करेगा, ताकि हम जांच सकें कि K-लाइन बार डेटा अपडेट और सामान्य रूप से जोड़ा गया है या नहीं।

दैनिक K-लाइन अधिग्रहण फ़ंक्शन का उपयोग करें और अधिग्रहण को 8,000 पर सेट करें (यह जानते हुए कि 8,000 दिनों से पहले कोई बाज़ार डेटा नहीं है), और इस तरह एक ब्रूट फ़ोर्स परीक्षण करें:

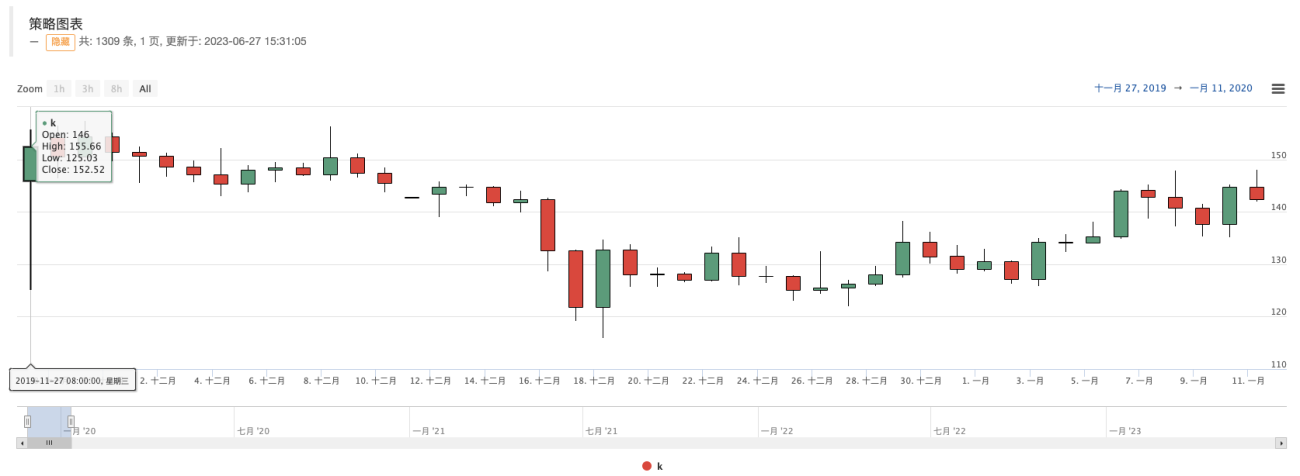

यह देखते हुए कि केवल 1309 दैनिक लाइनें हैं, एक्सचेंज चार्ट पर डेटा की तुलना करें:

आप देख सकते हैं कि डेटा सुसंगत है।

END

टेम्पलेट पता:「पृष्ठांकित क्वेरी K-लाइन ऐतिहासिक डेटा टेम्पलेट का जावास्क्रिप्ट संस्करण」

टेम्पलेट पता:रेखाचित्र लाइब्रेरी

उपरोक्त टेम्पलेट और रणनीति कोड केवल शिक्षण और सीखने के उद्देश्यों के लिए हैं। कृपया उन्हें अपनी वास्तविक आवश्यकताओं के अनुसार अनुकूलित और संशोधित करें।

- 1