विषयसूची

अध्याय 1 मात्रात्मक व्यापार की मूल बातें

1.1 मात्रात्मक व्यापार क्या है?

सारांश

विज्ञान और मशीनों के संयोजन के उत्पाद के रूप में मात्रात्मक व्यापार, आधुनिक वित्तीय बाजार के परिदृश्य को बदल रहा है। अब कई निवेशकों ने अपना ध्यान इस क्षेत्र की ओर लगाया है। जोखिम को न्यूनतम कैसे करें और सर्वोत्तम संभव लाभ कैसे प्राप्त करें? इस पाठ्यक्रम श्रृंखला का उद्देश्य भी यही है। पहले लेख के रूप में, हम संक्षेप में "मात्रात्मक व्यापार क्या है" समझाएंगे।

अवलोकन

जब कई लोग "मात्रात्मक व्यापार" शब्द सुनते हैं, तो उन्हें लगता है कि यह उच्च-स्तरीय है और उन्हें रातोंरात अमीर बना देगा। कृत्रिम बुद्धिमत्ता के युग के साथ-साथ डीप लर्निंग, बिग डेटा और क्लाउड कंप्यूटिंग जैसी उन्नत प्रौद्योगिकियों के उदय ने इसे एक रहस्यमय रंग दे दिया है। ऐसा प्रतीत होता है कि जब तक मात्रात्मक व्यापार का उपयोग किया जाता है, तब तक एक "उत्तम" व्यापार रणनीति का निर्माण किया जा सकता है।

वास्तव में, कुछ हद तक, मात्रात्मक व्यापार एक मिथक बन गया है। ट्रेडिंग को एक तरफ रखते हुए, "मात्रात्मकीकरण" वास्तव में एक वैज्ञानिक निवेश प्रणाली के माध्यम से अपेक्षित ट्रेडिंग संकेत प्रणालियों का एक सेट खोजने के लिए कंप्यूटर, सांख्यिकी, गणित और अन्य तरीकों का उपयोग है। यह संकेत प्रणाली हमें बताएगी कि हमें कब और किस कीमत पर खरीदना और बेचना चाहिए।

मात्रात्मक व्यापार का विकास

स्रोत पर वापस जाएं तो, वह व्यक्ति जिसने पहली बार डेटा परिवर्तनों का विश्लेषण करने और बाजार मूल्य में उतार-चढ़ाव के पैटर्न की खोज करने के लिए मात्रात्मक तरीकों का उपयोग किया था, वह न तो डच था, जो शेयरों का जन्मस्थान था, न ही ब्रिटिश जिसने आधुनिक वित्त को बढ़ावा दिया था, और न ही अमेरिकी जो देश की स्थापना के बाद से वित्त के साथ सह-अस्तित्व में रहे हैं, बल्कि एक फ्रांसीसी था।

18वीं शताब्दी की शुरुआत में, एक सहायक फ्रांसीसी स्टॉकब्रोकर जूल्स रेग्नाल्ट ने स्टॉक मूल्य परिवर्तन का आधुनिक सिद्धांत प्रस्तावित किया था। बाद में उन्होंने "संभाव्यता गणना और स्टॉक ट्रेडिंग का दर्शन" नामक पुस्तक प्रकाशित की, जिसमें उन्होंने बाजार के उतार-चढ़ाव (सामान्य वितरण) के नियम के बारे में विस्तार से बताया, जिसे उन्होंने स्वयं खोजा था: "मूल्य का विचलन समय के वर्गमूल के समानुपाती होता है", और अंततः तर्कसंगत और मात्रात्मक निवेश निर्णयों के माध्यम से ट्रेडिंग में सफलता प्राप्त की।

आजकल, इंटरनेट + बिग डेटा + क्लाउड कंप्यूटिंग + आर्टिफिशियल इंटेलिजेंस के युग में, मात्रात्मक व्यापार भी तेजी से विकसित हुआ है। लंदन का कैनरी व्हार्फ, जो कभी वैश्विक वित्तीय केन्द्र था, अब आईटी कम्पनियों का केन्द्र बन गया है। विश्व के शीर्ष निवेश बैंक भी अपनी स्वयं की मात्रात्मक टीमें तैयार कर रहे हैं, तथा "जिसने मॉडल प्राप्त कर लिया, वह दुनिया जीत गया" के वित्तीय युद्ध में शामिल होने का प्रयास कर रहे हैं। ट्रेडिंग मॉडल विकसित करने वाली इन आईटी टीमों को क्वांट टीम भी कहा जाता है। पैमाने की दृष्टि से, संयुक्त राज्य अमेरिका, जिसने पहले इसकी शुरुआत की थी, के पास पहले से ही बड़ी संख्या में मजबूत मात्रात्मक हेज फंड मौजूद हैं।

इसके विपरीत, चीन में हार्डवेयर उपकरण और निवेश अनुसंधान क्षमताएं अभी भी प्रारंभिक चरण में हैं। हालाँकि, अधिक से अधिक संस्थानों और पेशेवर निवेशकों ने मात्रात्मक व्यापार के लाभों को महसूस किया है और इस क्षेत्र में भाग लिया है। विशेषकर जब पर्यवेक्षण अधिक कठोर होता जा रहा है और बाजार की दक्षता में धीरे-धीरे सुधार हो रहा है, तो मात्रात्मक व्यापार में वृद्धि की व्यापक संभावना है।

मात्रात्मक व्यापार की विशेषताएं

वैज्ञानिक सत्यापन: कल्पना कीजिए कि एक बार आपके पास एक ट्रेडिंग सिस्टम हो जाने के बाद, यदि आप इसकी प्रभावशीलता का परीक्षण करने के लिए एक नकली ट्रेडिंग सिस्टम का उपयोग करते हैं, तो इसमें बहुत अधिक समय लग सकता है। यदि आप इसका परीक्षण सीधे वास्तविक ट्रेडिंग सिस्टम के साथ करते हैं, तो आप वास्तविक धन खो सकते हैं। हालाँकि, मात्रात्मक व्यापार में बैकटेस्टिंग फ़ंक्शन का उपयोग बड़ी मात्रा में ऐतिहासिक डेटा के माध्यम से वैज्ञानिक तरीके से व्यापार प्रणाली का परीक्षण करने के लिए किया जा सकता है। केवल भीड़ का अनुसरण करने के बजाय, आंकड़ों से यह बताएं कि क्या काम करता है और क्या नहीं।

वस्तुनिष्ठ एवं सटीकव्यापार में हमारा असली दुश्मन हम स्वयं हैं। अपनी मानसिकता को प्रबंधित करना कहना जितना आसान है, करना उतना आसान नहीं है। लालच, भय और भाग्य जैसी मानवीय कमजोरियां व्यापारिक बाजार में कई गुना बढ़ जाएंगी। मात्रात्मक व्यापार हमें इन कमजोरियों पर काबू पाने और व्यापार में बेहतर निर्णय लेने में मदद कर सकता है।

समय पर और कुशलव्यक्तिपरक व्यापार में, लोगों की प्रतिक्रिया की गति कंप्यूटर से अधिक तेज नहीं हो सकती है, और लोगों की शारीरिक शक्ति और ऊर्जा 24 घंटे काम नहीं कर सकती है। व्यापारिक बाजार में जहां अवसर क्षणभंगुर होते हैं, वहां मात्रात्मक व्यापार व्यक्तिपरक व्यापार को पूरी तरह से प्रतिस्थापित कर सकता है, व्यापारिक अवसरों को खोज सकता है, तथा समय पर और तीव्र गति से बाजार में होने वाले परिवर्तनों पर नजर रख सकता है।

जोखिम नियंत्रणमात्रात्मक व्यापार न केवल ऐतिहासिक आंकड़ों से भविष्य में दोहराए जा सकने वाले ऐतिहासिक पैटर्न का पता लगा सकता है, बल्कि ये ऐतिहासिक पैटर्न जीतने की उच्च संभावना वाली रणनीतियाँ भी हैं। आप प्रणालीगत जोखिमों को कम करने और वित्तपोषण प्रक्रिया को सुचारू बनाने के लिए विभिन्न प्रकार के निवेश पोर्टफोलियो भी बना सकते हैं।

मात्रात्मक व्यापार के लिए क्लासिक ट्रेडिंग रणनीतियाँ क्या हैं?

प्रारंभिक ब्रेकआउट रणनीति

खुलने के बाद का पहला आधा घंटा अक्सर दिन का रुझान निर्धारित कर सकता है। यह रणनीति दिन के रुझान को आंकने के लिए मानक के रूप में, मूल्य खुलने के आधे घंटे के भीतर मूल्य के सकारात्मक या नकारात्मक रेखा होने को उपयोग में लाती है। यदि यह सकारात्मक रेखा है, तो खरीद स्थिति खोलें; यदि यह नकारात्मक रेखा है, तो विक्रय स्थिति खोलें, और समापन से कुछ मिनट पहले स्थिति को बंद कर दें। यह एक बहुत ही सरल ट्रेडिंग रणनीति है।

डोन्चियन चैनल रणनीति

चित्र 1-1 डोन्चियन चैनल रणनीति आरेख

डोन्चियन चैनल रणनीति को इंट्राडे ट्रेडिंग का पूर्वज माना जा सकता है। इसके नियम हैं: यदि वर्तमान मूल्य पिछली N K-लाइनों के उच्चतम मूल्य से अधिक है तो खरीदें, और यदि वर्तमान मूल्य पिछली N K-लाइनों के निम्नतम मूल्य से कम है तो बेचें। प्रसिद्ध टर्टल ट्रेडिंग नियम डोन्चियन चैनल रणनीति के संशोधित संस्करण का उपयोग करते हैं।

क्रॉस-पीरियड आर्बिट्रेज रणनीति

क्रॉस-पीरियड आर्बिट्रेज आर्बिट्रेज लेनदेन का सबसे सामान्य प्रकार है। यह एक ही व्यापारिक उत्पाद के लिए अलग-अलग डिलीवरी महीनों वाले अनुबंधों की कीमतों पर आधारित है। यदि दोनों कीमतों के बीच बड़ा अंतर है, तो क्रॉस-पीरियड आर्बिट्रेज करने के लिए विभिन्न अवधियों के वायदा अनुबंधों को एक ही समय में खरीदा और बेचा जा सकता है। मान लीजिए कि मुख्य अनुबंध और द्वितीयक मुख्य अनुबंध के बीच मूल्य अंतर लंबे समय तक लगभग -50 ~ 50 पर बना रहता है। यदि किसी दिन प्रसार 70 तक पहुंच जाता है, तो हम उम्मीद करते हैं कि भविष्य में किसी समय प्रसार 50 पर वापस आ जाएगा। फिर आप मुख्य अनुबंध को बेच सकते हैं और मूल्य अंतर को कम करने के लिए एक ही समय में द्वितीयक मुख्य अनुबंध खरीद सकते हैं। विपरीतता से।

संक्षेप

ऊपर, हमने मात्रात्मक व्यापार की प्रासंगिक अवधारणाओं को इसकी परिभाषा, विकास, विशेषताओं और क्लासिक ट्रेडिंग रणनीतियों के पहलुओं से संक्षेप में पेश किया है।

क्वांटिटेटिव ट्रेडिंग को समझना, क्वांट बनने की राह पर एक महत्वपूर्ण कदम है। अंत में, मैं चाहता हूं कि हर कोई भालू बाजार में खुद को समृद्ध कर सके और जितनी जल्दी हो सके ज्ञान की प्राप्ति का एहसास कर सके! याद रखें, आप वित्तीय स्वतंत्रता से केवल एक बुल मार्केट की दूरी पर हैं!

अगला अनुभाग पूर्वावलोकन

मात्रात्मक व्यापार और पारंपरिक व्यापार के बीच क्या अंतर हैं? वास्तविक व्यापार में, क्या हमें पारंपरिक व्यापार या मात्रात्मक व्यापार चुनना चाहिए? अगले भाग में, हम मात्रात्मक व्यापार को और अधिक समझने के लिए इन दो प्रश्नों पर विचार करेंगे।

गृहकार्य

- एक वाक्य में संक्षेप में बताएं कि मात्रात्मक व्यापार क्या है?

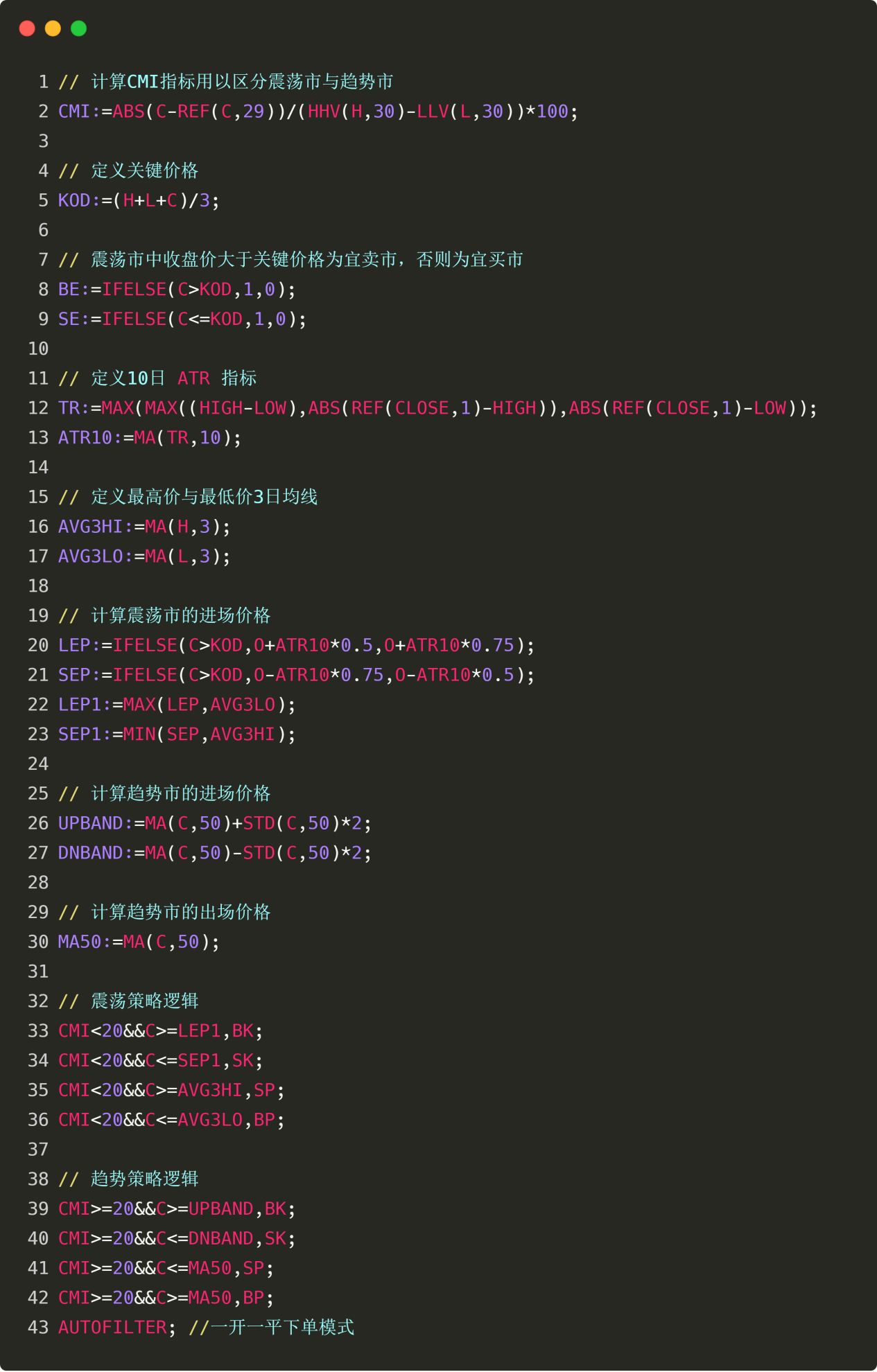

- मात्रात्मक व्यापार की विशेषताएँ क्या हैं?

1.2 मात्रात्मक व्यापार क्यों चुनें?

सारांश

कई लोग मात्रात्मक व्यापार पर चर्चा करते समय जटिल रणनीति प्रोग्रामिंग को शुरुआती बिंदु के रूप में उपयोग करते हैं, जिससे अनजाने में मात्रात्मक व्यापार पर रहस्य का पर्दा पड़ जाता है। इस अनुभाग में, हम मात्रात्मक व्यापार का एक सरल "रेखाचित्र" आसानी से समझने योग्य भाषा में बनाने का प्रयास करेंगे ताकि इसके रहस्य से पर्दा उठ सके। मेरा मानना है कि बुनियादी ज्ञान न रखने वाला कोई नौसिखिया भी इसे आसानी से समझ सकता है।

मात्रात्मक व्यापार और व्यक्तिपरक व्यापार के बीच अंतर

व्यक्तिपरक व्यापार मानवीय विश्लेषण और बाजार की समझ पर अधिक ध्यान देता है। भले ही खरीद और बिक्री के संकेत दिखाई दें, फिर भी ऑर्डर चुनिंदा रूप से दिए जाएंगे। लोग गलतियाँ करने की अपेक्षा बाज़ार से चूक जाना अधिक पसंद करेंगे। मानवीय भावनाएँ जटिल, परिवर्तनशील और अविश्वसनीय होती हैं। जब अधिकांश व्यापारियों को लगातार नुकसान होता है, तो वे दूसरी विधि अपना लेते हैं। यह अत्यधिक यादृच्छिक है और इसमें लाभ और हानि आसानी से आ जाती है, जिससे स्थिर लाभ कमाना कठिन हो जाता है।

मात्रात्मक व्यापार लेनदेन की समझ के माध्यम से सुसंगत खरीद और बिक्री की रणनीति विकसित करता है। ट्रेडिंग में सभी रुझानों को समान रूप से समझें तथा आरंभिक और अंतिम स्थितियों को व्यवस्थित तरीके से संभालें। गलती करने से बेहतर है कि गलती कर दी जाए। इसमें एक पूर्ण मूल्यांकन प्रणाली भी है, जो ऐतिहासिक डेटा के बैकटेस्टिंग के माध्यम से यह निर्धारित करती है कि किस प्रकार के बाजार और उत्पादों के लिए रणनीति अधिक उपयुक्त है, और कई रणनीतियों और उत्पादों को मिलाकर लाभप्रदता प्राप्त करती है।

संक्षेप में, व्यक्तिपरक व्यापार मात्रात्मक व्यापार का आधार है, और मात्रात्मक व्यापार व्यक्तिपरक व्यापार का परिष्कार है। व्यक्तिपरक व्यापार मार्शल आर्ट का अभ्यास करने जैसा है। अंतत: आप सफल होंगे या नहीं, यह मुख्यतः आपकी प्रतिभा पर निर्भर करता है। कुछ लोगों को दस वर्षों के बाद भी ज्ञान की प्राप्ति नहीं हो पाती, जबकि अन्य लोगों को एक दिन में ही ज्ञान की प्राप्ति हो जाती है। मात्रात्मक व्यापार फिटनेस की तरह है। जब तक आप कड़ी मेहनत करते हैं, आप मांसपेशियों का निर्माण कर सकते हैं, भले ही आपके पास प्रतिभा न हो।

क्या मात्रात्मक व्यापार व्यक्तिपरक व्यापार से बेहतर है?

एक सफल व्यक्तिपरक व्यापारी, एक अर्थ में, एक मात्रात्मक व्यापारी भी होता है। क्योंकि एक सफल व्यक्तिपरक व्यापारी के पास अपने स्वयं के नियम और तरीके, यानी एक व्यापार प्रणाली होनी चाहिए। सफल व्यक्तिपरक व्यापार, व्यापार अनुशासन और व्यापार नियमों पर आधारित होना चाहिए, और व्यापार नियमों का निष्पादन भाग वास्तव में व्यक्तिपरक व्यापार का मात्रात्मक भाग है।

इसके विपरीत, एक सफल मात्रात्मक व्यापारी को एक उत्कृष्ट व्यक्तिपरक व्यापारी भी होना चाहिए, क्योंकि मात्रात्मक व्यापार रणनीतियों का विकास वास्तव में एक व्यक्ति के व्यापार दर्शन का क्रिस्टलीकरण है। यदि किसी की बाजार के बारे में धारणा और समझ शुरू से ही गलत है, तो विकसित की गई ट्रेडिंग रणनीतियों से लंबे समय में लाभ कमाना मुश्किल होगा।

इसलिए, लाभप्रदता के परिप्रेक्ष्य से, प्रमुख कारक जो यह निर्धारित करता है कि एक व्यापारी अंततः सफल हो सकता है या नहीं, वह व्यापार दर्शन है, न कि यह कि यह व्यक्तिपरक व्यापार है या मात्रात्मक व्यापार। मात्रात्मक व्यापार सतह पर बहुत ऊंचा लग सकता है, लेकिन इसका लाभ सार व्यक्तिपरक व्यापार से अलग नहीं है। वे एक ही चीज़ के दो पहलू हैं, जो विपरीत भी हैं और एकीकृत भी।

लेकिन इस बात से इनकार नहीं किया जा सकता कि व्यापारिक उपकरणों के संदर्भ में मात्रात्मक व्यापार के कई फायदे हैं।

तेज़ समीक्षायदि आप किसी ट्रेडिंग रणनीति का परीक्षण करना चाहते हैं, तो आपको बड़ी मात्रा में ऐतिहासिक डेटा की गणना करने की आवश्यकता होगी। मात्रात्मक व्यापार कुछ ही मिनटों में परिणामों की गणना कर सकता है। यह गति व्यक्तिपरक व्यापार से कई गुना तेज है।

अधिक वैज्ञानिकयह मूल्यांकन करने के लिए कि क्या कोई रणनीति अच्छी है, हम स्वार्थी धोखेबाजों के बजाय डेटा (जैसे शार्प अनुपात, अधिकतम ड्रॉडाउन दर, वार्षिक रिटर्न) पर भरोसा करते हैं।

अधिक अवसरदुनिया में हजारों व्यापारिक उत्पाद हैं। व्यक्तिपरक व्यापार के लिए एक ही समय में बाजार की निगरानी करना असंभव है, लेकिन मात्रात्मक व्यापार से वास्तविक समय में पूरे बाजार की निगरानी की जा सकती है, जिससे कोई भी व्यापारिक अवसर नहीं छूटता और लाभप्रदता बढ़ती है।

क्या मात्रात्मक व्यापार निश्चित रूप से पैसा कमा सकता है?

बेशक आप ऐसा कर सकते हैं, लेकिन लंबे समय तक इस पर टिके रहना कठिन है। आप पैसा कमाएंगे या नहीं, यह मात्रात्मक व्यापार पर निर्भर नहीं करता, यह तो सिर्फ एक साधन है। मात्रात्मक व्यापार केवल व्यापारिक विचारों को क्रमादेशित, नियमित और मात्रात्मक तरीके से क्रियान्वित करता है। कार्यक्रम केवल निष्पादन को प्रतिस्थापित करता है। सबसे कठिन काम है दीर्घावधि में स्थिर रूप से धन कमाना, क्योंकि बाजार एक खेल है और गतिशील रूप से बदलता रहता है, तथा व्यापारिक विचारों को भी बाजार के साथ बदलना पड़ता है।

मात्रात्मक व्यापार के जोखिम

मात्रात्मक व्यापार में भी जोखिम है, क्यों? क्योंकि मात्रात्मक व्यापार का संबंध ऐतिहासिक आंकड़ों में पैटर्न की खोज और व्यापारिक रणनीति बनाने से है। हालाँकि, वित्तीय बाज़ार एक पारिस्थितिक तंत्र है, और इसके नियम और मानव प्रकृति एक परस्पर क्रियाशील गतिशील प्रक्रिया है। अंतिम विश्लेषण में, यह अभी भी एक मानव बाजार है। बाजार के नियम मानव स्वभाव से प्रभावित होंगे और बाजार में परिवर्तन के साथ मानव स्वभाव में लालच और भय भी बदलेगा। बाजार में बहुत कम अपरिवर्तनीय कानून हैं, और चाहे ट्रेडिंग रणनीति कितनी भी शक्तिशाली क्यों न हो, कानूनों में ऐसे अचानक बदलावों से निपटना मुश्किल होता है।

संक्षेप

उपरोक्त स्पष्टीकरण से, हम देख सकते हैं कि मात्रात्मक व्यापार एक अद्वितीय व्यापार पद्धति नहीं है, यह सिर्फ एक व्यापार उपकरण है जो हमें व्यापार तर्क का विश्लेषण करने और व्यापार रणनीतियों में सुधार करने में मदद करता है। चाहे आप मूल्य निवेशक हों या तकनीकी निवेशक, और चाहे आप स्टॉक, बांड, कमोडिटी या विकल्प में निवेश कर रहे हों, सब कुछ वास्तव में मात्रात्मक रूप में मापा जा सकता है। व्यक्तिगत अनुभव के आधार पर निर्णय लेने वाले व्यापारियों की तुलना में, मात्रात्मक व्यापारियों के हाथ में हथियार बाजार साक्ष्य और तर्कसंगतता हैं।

अगला अनुभाग पूर्वावलोकन

परिमाणीकरण केवल एक ट्रेडिंग पद्धति है, रणनीति केवल ट्रेडिंग विचारों का वाहक है, और प्रोग्राम प्रत्येक ट्रेडिंग प्रक्रिया को निष्पादित करता है। अगला अनुभाग आपको मात्रात्मक व्यापार के संपूर्ण जीवन चक्र से परिचित कराएगा, जिसमें शामिल होंगे: रणनीति अवधारणा, मॉडल निर्माण, बैकटेस्टिंग और ट्यूनिंग, सिमुलेशन ट्रेडिंग, वास्तविक ट्रेडिंग, रणनीति निगरानी, आदि।

गृहकार्य

- मात्रात्मक व्यापार और व्यक्तिपरक व्यापार के बीच सबसे महत्वपूर्ण अंतर क्या है?

- व्यक्तिपरक व्यापार की तुलना में मात्रात्मक व्यापार के क्या लाभ हैं?

1.3 मात्रात्मक व्यापार के लिए आपको क्या तैयारी करने की आवश्यकता है?

सारांश

एक सम्पूर्ण मात्रात्मक ट्रेडिंग जीवन चक्र केवल ट्रेडिंग रणनीति ही नहीं है। इसमें कम से कम छह लिंक शामिल हैं, जिनमें शामिल हैं: रणनीति अवधारणा, मॉडल निर्माण, बैकटेस्टिंग और ट्यूनिंग, सिमुलेशन ट्रेडिंग, वास्तविक ट्रेडिंग, रणनीति निगरानी, आदि।

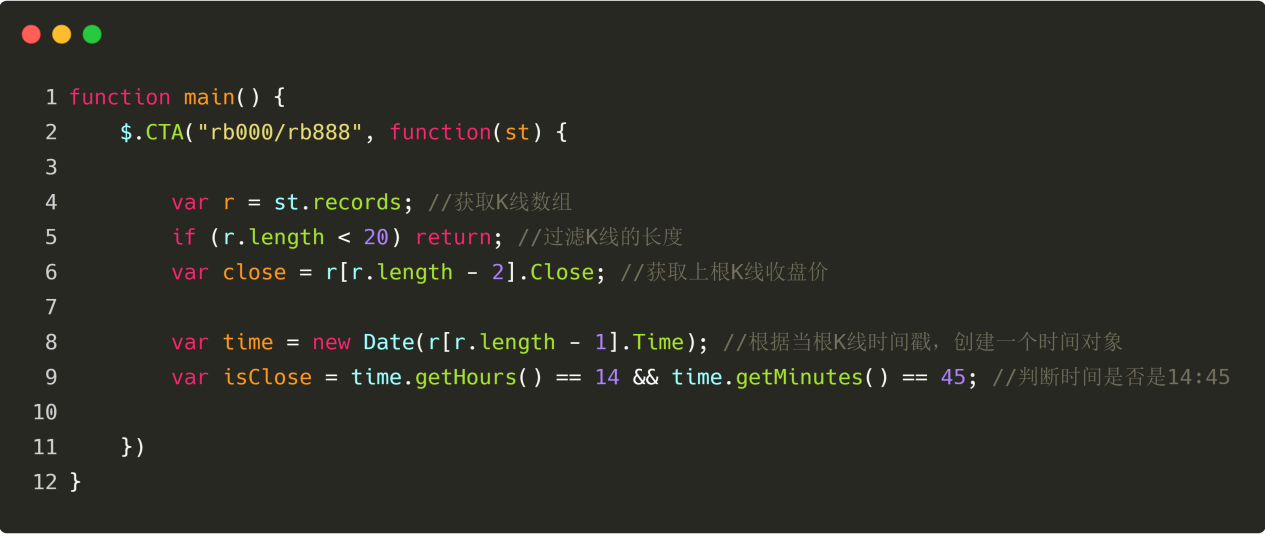

रणनीतिक सोच

सबसे पहले, मात्रात्मक व्यापार करने के लिए, आपको सबसे पहले व्यापारिक बाजार में वापस आना होगा, बाजार में कीमतों का अधिक निरीक्षण करना होगा, बाजार में उतार-चढ़ाव के नियमों को समझना होगा, प्रत्येक लेनदेन के तर्क का अनुमान लगाने का प्रयास करना होगा और अंत में व्यापारिक रणनीति को संक्षेप में प्रस्तुत करना होगा। यहाँ कोई शॉर्टकट नहीं है. आपको क्लासिक निवेश पुस्तकें पढ़ने की आवश्यकता हो सकती है, या व्यापार जारी रखने और अपनी असफलताओं से सीखने की आवश्यकता हो सकती है।

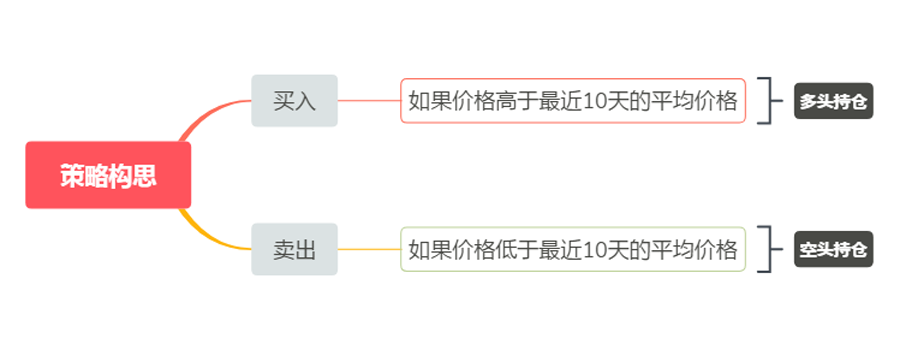

मात्रात्मक व्यापार के शुरुआती लोगों के लिए, शुरुआत में व्यापारिक रणनीतियों को विकसित करने का सबसे अच्छा तरीका नकल करना है। रणनीति तर्क बनाने और खरीद और बिक्री के नियम लिखने के लिए मौजूदा तकनीकी विश्लेषण संकेतकों का सीधे उपयोग करें, ताकि आप एक सरल रणनीति प्राप्त कर सकें। मान लीजिए कि आपकी ट्रेडिंग रणनीति यह है: यदि कीमत पिछले 10 दिनों के औसत मूल्य से अधिक है तो खरीदें, और यदि कीमत पिछले 10 दिनों के औसत मूल्य से कम है तो बेचें। तो इसकी संरचना इस प्रकार है (जैसा कि नीचे दिखाया गया है):

चित्र 1-2 ट्रेडिंग रणनीति का उदाहरण

बेशक, जैसे-जैसे आप रणनीति का अनुभव प्राप्त करेंगे और अपनी खुद की ट्रेडिंग पद्धतियां बनाएंगे, आपके तार्किक विकल्प अधिक से अधिक विविध होते जाएंगे, और आप अधिक व्यवस्थित मात्रात्मक ट्रेडिंग की ओर बढ़ेंगे। यदि आप मात्रात्मक सोच वाले व्यापारी हो सकते हैं, चाहे वह शेयर बाजार में हो या वायदा बाजार में, तो यह एक वरदान है, क्योंकि ऐसे व्यक्ति को निरंतर और स्थिर लाभप्रदता प्राप्त होती है, चाहे वह किसी भी व्यापारिक बाजार में हो।

मॉडल का निर्माण

दूसरे, आपको ट्रेडिंग रणनीतियों को लिखने और अपने ट्रेडिंग विचारों को साकार करने के लिए एक मात्रात्मक ट्रेडिंग टूल में महारत हासिल करने की आवश्यकता है। बाजार में उपलब्ध किसी भी सामान्य सॉफ्टवेयर का उपयोग किया जा सकता है। लेकिन यदि आप एक उच्च स्तरीय मात्रात्मक व्यापारी बनना चाहते हैं, तो आपको सीखने की आवश्यकता है

कंप्यूटर भाषा का ज्ञान होना चाहिए. मैं पायथन की अनुशंसा करता हूं क्योंकि यह वैज्ञानिक कंप्यूटिंग के लिए आधिकारिक भाषा है।

यह विभिन्न ओपन सोर्स विश्लेषण पैकेज, फ़ाइल प्रोसेसिंग, नेटवर्किंग, डेटाबेस आदि भी प्रदान करता है।

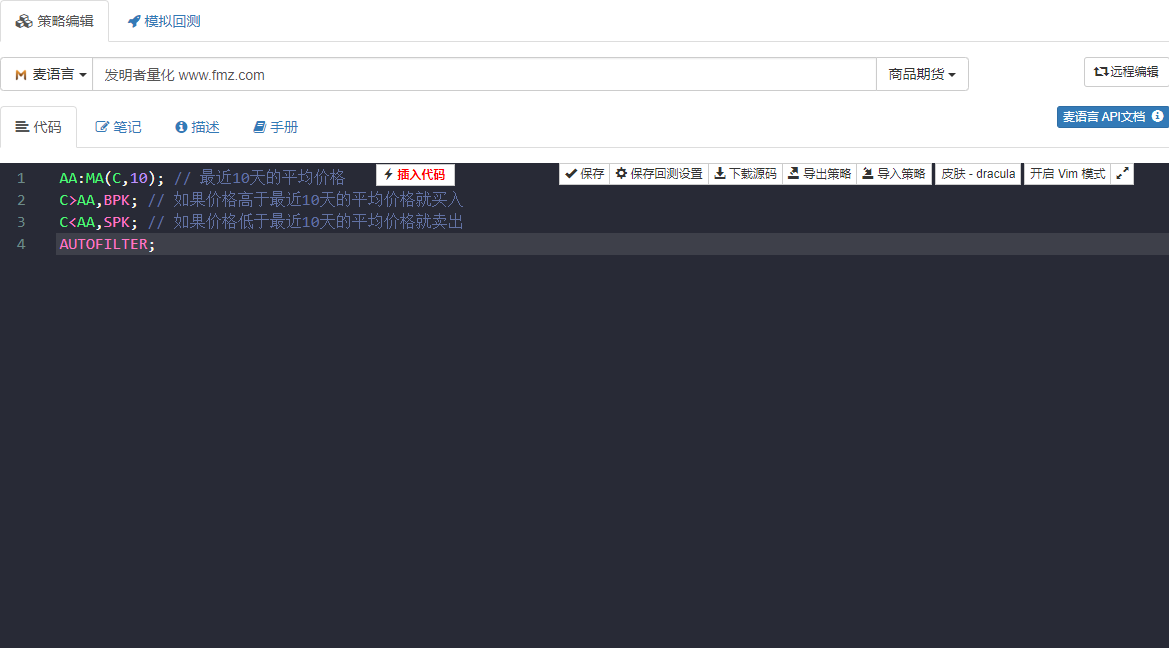

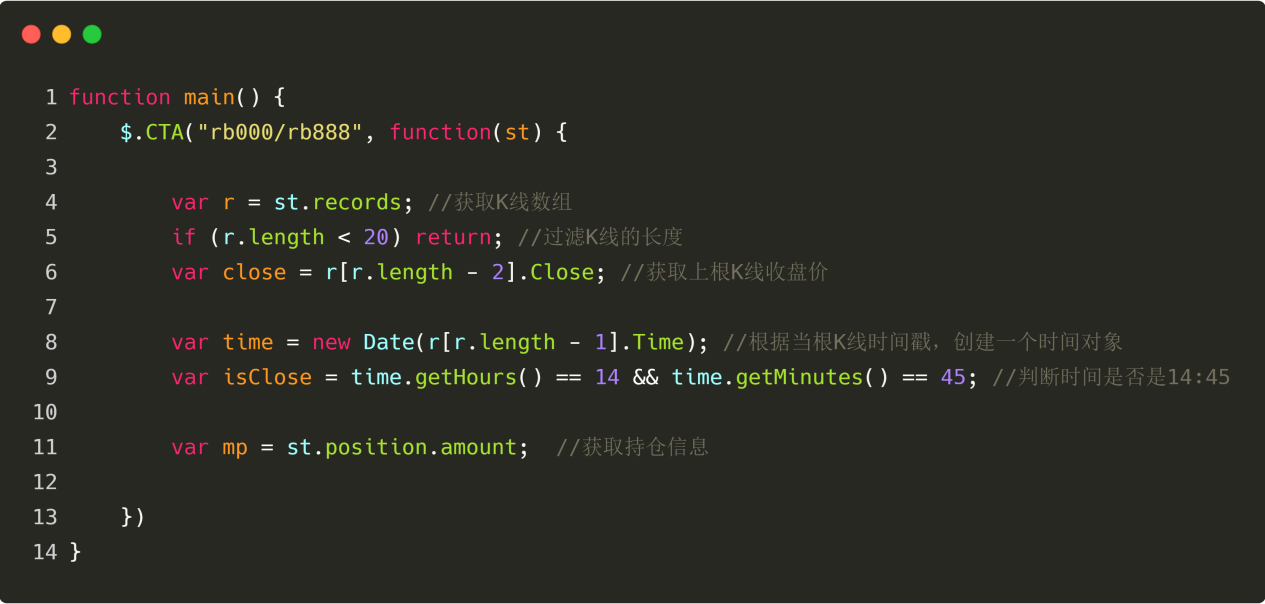

यदि आपकी प्रोग्रामिंग क्षमता कमजोर है, जो कि अधिकांश शुरुआती लोगों का कमजोर बिंदु माना जाता है, तो अपेक्षाकृत सरल दृश्य प्रोग्रामिंग भाषा या माई भाषा का उपयोग करने की सिफारिश की जाती है, जो मात्रात्मक व्यापार सीखने में आपकी रुचि बढ़ा सकती है और आपको रणनीतियों पर ध्यान केंद्रित करने और रणनीति विकास को कुशलतापूर्वक पूरा करने में सक्षम बनाती है। जैसा कि नीचे दिखाया गया है: माई भाषा का उपयोग करते हुए, ऊपर बताए अनुसार एक व्यापारिक रणनीति विकसित करें। रणनीति कोड में विस्तृत टिप्पणियाँ देखने के लिए छवि पर डबल-क्लिक करें।

चित्र 1-3 ट्रेडिंग रणनीति विकास पृष्ठ

उपरोक्त चित्र में रणनीति कोड को आविष्कारक के मात्रात्मक उपकरण की माई भाषा का उपयोग करके प्रदर्शित किया गया है। यह कई कार्यात्मक मॉड्यूलों को एकीकृत करता है जिनका सीधे उपयोग किया जा सकता है, और यह बैकटेस्टिंग और वास्तविक ट्रेडिंग कार्यों का समर्थन करता है। यह शीघ्रता से शुरुआत करने का एक अच्छा तरीका है।

बैकटेस्टिंग और ट्यूनिंग

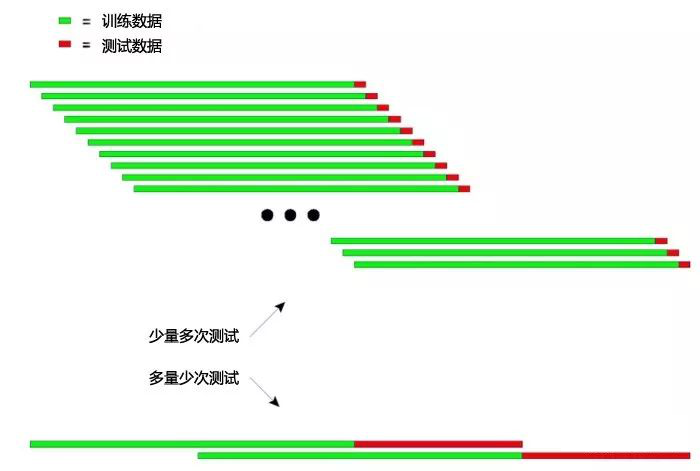

फिर, रणनीति मॉडल लिखने के बाद, अगला कदम रणनीति का बैकटेस्ट करना है, साथ ही मापदंडों की स्क्रीनिंग और अनुकूलन करना है। आप रणनीति का बैकटेस्ट करने के लिए विभिन्न मापदंडों का उपयोग कर सकते हैं और रणनीति के शार्प अनुपात, अधिकतम ड्रॉडाउन, वार्षिक रिटर्न आदि का निरीक्षण कर सकते हैं। रणनीति को लगातार डिबग करने और संशोधित करने से, हमें अंततः एक पूर्ण मात्रात्मक ट्रेडिंग रणनीति मिल जाएगी।

उदाहरण के लिए, हम 2017 के ऐतिहासिक डेटा को इन-सैंपल डेटा के रूप में और 2018 के ऐतिहासिक डेटा को आउट-ऑफ-सैंपल डेटा के रूप में लेते हैं। सबसे पहले, हम अच्छे प्रदर्शन वाले मापदंडों के कई सेटों को अनुकूलित करने के लिए 2017 के डेटा का उपयोग करते हैं, और फिर इन मापदंडों का उपयोग 2018 के प्रदर्शन को अनुकूलित करने के लिए करते हैं।

डेटा बैकटेस्टिंग. सामान्यतः कहा जाए तो, आउट-ऑफ-सैंपल बैकटेस्ट परिणाम, इन-सैंपल बैकटेस्ट परिणामों की तुलना में उतने अच्छे नहीं होते। हालाँकि, यदि आउट-ऑफ-सैंपल और इन-सैंपल परिणाम बहुत भिन्न हैं, तो रणनीति लगभग अप्रभावी है और रणनीति की विफलता के कारणों को निर्धारित करने के लिए अवलोकन और विश्लेषण करना आवश्यक है।

मान लीजिए कि हम पाते हैं कि रणनीति आउट-ऑफ-सैंपल डेटा के कारण विफल हो जाती है और कुछ चरम बाजार स्थितियों के कारण बड़े नुकसान होते हैं, तो हम इस जोखिम से बचने के लिए एक निश्चित स्टॉप लॉस शर्त जोड़ सकते हैं; यदि हम पाते हैं कि बहुत अधिक लेनदेन के कारण रणनीति विफल हो जाती है, तो हम ट्रेडिंग तर्क को थोड़ा सख्त कर सकते हैं और ट्रेडिंग आवृत्ति को कम कर सकते हैं।

यह ध्यान दिया जाना चाहिए कि यदि ट्रेडिंग तर्क ही शुरुआत में गलत है, तो लाभदायक रणनीति प्राप्त करना मुश्किल होगा, चाहे आप इसे कितना भी संशोधित करें। इस समय, आपको अपनी रणनीतिक सोच की पुनः जांच करने की आवश्यकता है। इसके अतिरिक्त, पैरामीटर अनुकूलन में, जितने अधिक पैरामीटर समूह उपलब्ध होंगे उतना ही बेहतर होगा, जो यह दर्शाता है कि रणनीति की व्यापक प्रयोज्यता है। बैकटेस्टिंग करते समय, बहुत कम ट्रेड वाली रणनीतियाँ उत्तरजीवी पूर्वाग्रह से ग्रस्त हो सकती हैं। यदि बैकटेस्ट का परिणाम सुपर लाभदायक फंड वक्र है

कई मामलों में आपका तर्क ग़लत होता है।

नकली ट्रेडिंग

फिर, जब आपको सही ट्रेडिंग तर्क वाली और सैंपल के अंदर और बाहर दोनों जगह लाभदायक रणनीति मिल जाए, तो वास्तविक खाते पर ट्रेड करने में जल्दबाजी न करें। विशेषकर शुरुआती लोगों के लिए, कम से कम 3 महीने तक सिम्युलेटेड अकाउंट चलाना आवश्यक है। यदि यह मध्यम या निम्न आवृत्ति वाली ओवरनाइट रणनीति है, तो लंबे समय तक सिम्युलेटेड ट्रेडिंग समय की आवश्यकता होगी।

भविष्य में पूरी तरह से अज्ञात सिम्युलेटेड बाजार में, सिम्युलेटेड ट्रेडिंग में रणनीति के प्रदर्शन का निरीक्षण करें, ध्यान से जांचें कि क्या बैकटेस्ट सिग्नल सिम्युलेटेड ट्रेडिंग सिग्नल के अनुरूप है, और क्या ऑर्डर दिए जाने पर कीमत और लेनदेन पूरा होने पर कीमत के बीच कोई विचलन है। यदि प्रदर्शन अपेक्षाओं के अनुरूप है, तो इसका अर्थ है कि रणनीति प्रभावी है।

रियल डिस्क लेनदेन

अंततः, रणनीति का लम्बे समय तक परीक्षण करने के बाद, इसे वास्तविक ट्रेडिंग में लागू करने का समय आ गया है। बेशक, हमें मात्रात्मक व्यापार की प्रक्रिया के दौरान सतर्क रहना चाहिए और चरम बाजार स्थितियों से बचना चाहिए। वास्तविक व्यापार में, किसी रणनीति की अपेक्षाओं को आम तौर पर कम कर दिया जाता है, और अपेक्षाओं का 50% प्राप्त करना योग्य माना जाता है।

नीति निगरानी

अंत में, मैं सभी को यह याद दिलाना चाहता हूं कि जैसे-जैसे ट्रेडिंग आगे बढ़ती है, हमें रणनीति की प्रभावशीलता पर भी ध्यान देना चाहिए। जब हम पाते हैं कि रणनीति में अपेक्षा से अधिक हानि है, तो हमें रणनीति का पुनर्मूल्यांकन करना चाहिए। क्योंकि बाजार की विशेषताएं बदलती रहेंगी, इसलिए अब हम जो रणनीतियां बनाएंगे, वे मुख्य रूप से अतीत की बाजार विशेषताओं पर केंद्रित होंगी। जब बाजार की विशेषताएं बदल जाती हैं, तो रणनीति मॉडल को समय पर समायोजित किया जाना चाहिए, या रणनीति को अस्थायी रूप से निलंबित कर दिया जाना चाहिए।

संक्षेप

इस लेख में, हम मात्रात्मक व्यापार की पूरी प्रक्रिया समझाते हैं। संक्षेप में, यदि आप बाजार के अनुभव वाले निवेशक हैं, तो कंप्यूटर भाषा की मूल बातें ही आपको पीछे रखेगी। आप दृश्य भाषा या माई भाषा से शुरुआत कर सकते हैं, इस प्लेटफॉर्म पर खुद को प्रशिक्षित कर सकते हैं, रणनीति बना सकते हैं और फिर धीरे-धीरे पायथन हाई-एंड क्वांटिटेटिव ट्रेडिंग की ओर रुख कर सकते हैं।

यदि आप विज्ञान और इंजीनियरिंग के छात्र हैं या मजबूत प्रोग्रामिंग कौशल वाले आईटी व्यवसायी हैं, तो बाजार निवेश का अनुभव आपके लिए बाधा बनेगा। इस बात को कम मत समझिए। एक योग्य मात्रात्मक निवेशक के रूप में, दोनों प्रकार का ज्ञान अपरिहार्य है।

अगला अनुभाग पूर्वावलोकन

संपूर्ण मात्रात्मक व्यापार जीवन चक्र का मूल अभी भी व्यापार रणनीति है। अगले अनुभाग में, हम ट्रेडिंग रणनीति ढांचे के परिप्रेक्ष्य से एक संपूर्ण ट्रेडिंग रणनीति के तत्वों पर विस्तार से चर्चा करेंगे। इससे आपको अपनी ट्रेडिंग रणनीति को अधिक व्यापक रूप से बनाने और मात्रात्मक ट्रेडिंग को एक नए स्तर पर ले जाने में मदद मिलेगी!

गृहकार्य

- इस अनुभाग में ट्रेडिंग रणनीति को अंग्रेजी भाषा में लिखने का प्रयास करें।

- मात्रात्मक ट्रेडिंग बैकटेस्टिंग में सबसे महत्वपूर्ण प्रदर्शन संकेतक क्या है?

1.4 सम्पूर्ण रणनीति के तत्व क्या हैं?

सारांश

एक सम्पूर्ण रणनीति वास्तव में नियमों का एक समूह है जिसे व्यापारी स्वयं के लिए निर्धारित करते हैं। यह लेनदेन के सभी पहलुओं को कवर करता है और व्यापारियों की व्यक्तिपरक कल्पना के लिए कोई जगह नहीं छोड़ता। यह रणनीति प्रत्येक खरीद और बिक्री निर्णय का उत्तर देगी। इसमें कम से कम रणनीति चयन, उत्पाद चयन, पूंजी प्रबंधन, ऑर्डर प्लेसमेंट, चरम बाजार स्थितियों पर प्रतिक्रिया, ट्रेडिंग मानसिकता आदि शामिल हैं।

रणनीति चयन

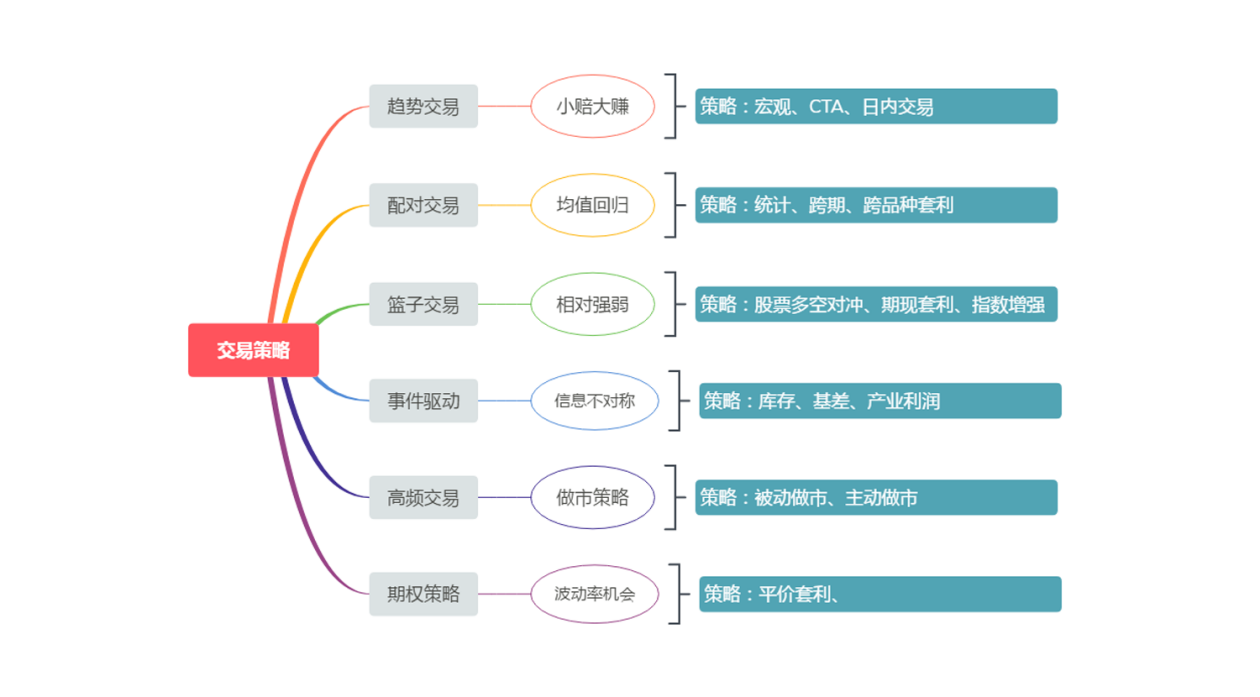

हेज फंड के दृष्टिकोण से, मुख्यधारा की ट्रेडिंग रणनीतियों को ट्रेंड ट्रेडिंग, पेयर ट्रेडिंग, बास्केट ट्रेडिंग, इवेंट-ड्रिवन, हाई-फ्रीक्वेंसी ट्रेडिंग, ऑप्शन रणनीतियों आदि में विभाजित किया जा सकता है, जैसा कि नीचे दिए गए आंकड़े में दिखाया गया है। बेशक, रणनीतियों को वर्गीकृत करने का तरीका निश्चित नहीं है।

चित्र 1-4 ट्रेडिंग रणनीति वर्गीकरण

मात्रात्मक व्यापार के शुरुआती लोगों के लिए, आपको इतने सारे शब्दों और अवधारणाओं के बारे में चिंता करने की आवश्यकता नहीं है। बस सबसे सरल कदम से कदम मिलाकर शुरुआत करें। यदि मैं शुरुआती लोगों के लिए केवल एक मात्रात्मक ट्रेडिंग रणनीति की सिफारिश करता हूं, तो वह है ट्रेंड ट्रेडिंग, क्योंकि यह सरल और प्रभावी है। मेरा मानना है कि भले ही आप व्यवस्थित रूप से वित्तीय ज्ञान नहीं सीखते हैं, फिर भी आप अच्छा व्यापार कर सकते हैं। और यह रणनीति लंबे समय से, प्रारंभिक सार्वजनिक व्यापार रणनीतियों में, प्रचलित रही है, और यह आज भी कई बाजारों में प्रभावी है, क्योंकि मानव स्वभाव को बदलना कठिन है।

क्या खरीदें और क्या बेचें

जिसने भी ट्रेडिंग की है उसे पता होना चाहिए कि प्रत्येक किस्म का अपना व्यक्तित्व होता है। कुछ किस्मों में बहुत "गर्म" व्यक्तित्व होता है, जिसमें अच्छी तरलता, बड़े उतार-चढ़ाव और उच्च अस्थिरता होती है; कुछ किस्मों का व्यक्तित्व बहुत "नम्र" होता है, जो पूरे वर्ष एक निश्चित सीमा के भीतर उतार-चढ़ाव करती रहती हैं तथा उनमें अस्थिरता कम होती है।

इसलिए, ट्रेडिंग उत्पादों का चयन करते समय, आपको अस्थिरता की अवधारणा अवश्य जाननी चाहिए। उच्च अस्थिरता वाले उत्पाद अक्सर आसानी से एक अच्छा रुझान विकसित कर सकते हैं। कमोडिटी वायदा के लिए, यदि यह एक प्रवृत्ति ट्रैकिंग रणनीति है, तो औद्योगिक उत्पादों को चुनने का प्रयास करें। उत्पाद विशेषताओं के संदर्भ में, औद्योगिक उत्पादों में कृषि उत्पादों की तुलना में अधिक अस्थिरता होती है।

विभिन्न रणनीतियाँ अलग-अलग बाजार स्थितियों के अनुकूल होती हैं, और सही व्यापारिक उत्पादों का चयन वायदा कारोबार की बड़ी परियोजना के लिए एक बहुत ही महत्वपूर्ण शुरुआत है। पूर्णतः कहें तो, कोई भी किस्म पूरी तरह अच्छी या पूरी तरह खराब नहीं होती। आपकी निवेश शैली और जोखिम सहनशीलता के आधार पर, आपको अपने मानकों में तदनुसार समायोजन करने की आवश्यकता है।

कितना खरीदें और कितना बेचें

ट्रेडिंग में पैसा खोना आसान है लेकिन पैसा कमाना मुश्किल है। जब खाते की धनराशि 50% कम हो जाती है, तो हानि की भरपाई के लिए 100% लाभ की आवश्यकता होती है। भले ही आप कई बार 100% लाभ कमा लें, लेकिन सब कुछ खोने के लिए आपको केवल एक बार 100% खोने की आवश्यकता है। इसलिए, एक परिपक्व ट्रेडिंग रणनीति में धन प्रबंधन शामिल होना चाहिए।

सभी के लिए इसे समझना आसान बनाने के लिए, पिछले अनुभाग की चलती औसत रणनीति का भी यहां उपयोग किया गया है। वास्तव में, पारंपरिक तकनीकी संकेतकों के साथ निर्मित कई व्यापारिक रणनीतियों की अधिकतम गिरावट दर आम तौर पर 50% या उससे भी अधिक होती है। लेकिन एक बहुत ही जोखिम भरी रणनीति जो पूरी तरह से अव्यवहारिक है?

स्पष्टतः नहीं, अधिकतम निकासी दर को फंड प्रबंधन के माध्यम से पूरी तरह नियंत्रित किया जा सकता है। यदि स्थिति आधी कर दी जाए तो समग्र जोखिम भी आधा हो जाएगा, तथा अधिकतम निकासी दर 30% हो जाएगी। यदि स्थिति को पुनः आधे से कम कर दिया जाए, तो अधिकतम ड्रॉडाउन दर 15% हो जाएगी। अंत में, हमें एक रणनीति मिलती है जिसमें अधिकतम निकासी दर लगभग 15% पर नियंत्रित होती है। यह धन प्रबंधन का एक सरल एवं सरल तरीका है। बहुत से लोग जानते हैं कि वे पूर्ण स्थिति में काम नहीं कर सकते, लेकिन वे यह नहीं जानते कि वे पूर्ण स्थिति में काम क्यों नहीं कर सकते। इसका उत्तर यहां है।

कब खरीदें और कब बेचें

एक अच्छा खरीद बिंदु सफलता का आधा हिस्सा है, क्योंकि यह आपको लागत क्षेत्र से जल्दी से बाहर निकाल सकता है। लेकिन कोई भी आपको यह नहीं बता सकता कि इस बिंदु से शुरू करना सही है और उस बिंदु से शुरू करना गलत है। पोजीशन खोलना ट्रेडिंग का मूल नहीं है। ट्रेडिंग का मूल यह है कि किसी पोजीशन को खोलने के बाद उसे यथासंभव अनुकूलित कैसे किया जाए।

चाहे यह अल्पकालिक रणनीति हो या दीर्घकालिक रणनीति, महत्वपूर्ण यह नहीं है कि कौन लंबे समय तक पद पर बना रहेगा, बल्कि महत्वपूर्ण यह है कि जोखिम-प्रतिफल अनुपात क्या है। दूसरे शब्दों में, रणनीति के प्रदर्शन को प्रभावित करने वाला अंतिम परिणाम यह है कि कैसे बाहर निकलना है और कब लाभ कमाना है। निकास विधियों को दो प्रकारों में विभाजित किया जा सकता है: स्टॉप लॉस निकास और लाभ निकास। ये दोनों भाग किसी भी ट्रेडिंग सिस्टम के लिए आवश्यक हैं और ये महत्वपूर्ण कारक भी हैं जो किसी ट्रेडिंग रणनीति की सफलता या असफलता का निर्धारण करते हैं।

कैसे खरीदें और बेचें

1. ऑर्डर देने का प्रकार और तरीका:

ऑर्डर देने के कई प्रकार और तरीके हैं, जैसे: कतार सीमा आदेश, प्रतिपक्ष मूल्य, नवीनतम मूल्य, अधिक मूल्य, ऊपरी सीमा मूल्य, निम्न सीमा मूल्य, पहले मूल्य पर खरीदें, दूसरे मूल्य पर खरीदें, पहले मूल्य पर बेचें, दूसरे मूल्य पर बेचें, या पहले कतार मूल्य और फिर अधिक मूल्य का उपयोग करना, बैचों में ऑर्डर देना, या बड़े ऑर्डर को छोटे ऑर्डर में विभाजित करना, या सभी ऑर्डर सीधे देना।

2. ऑर्डर रद्द करना

यदि ऑर्डर निष्पादित नहीं होता है, तो क्या आपको इंतजार करना जारी रखना चाहिए या ऑर्डर रद्द कर देना चाहिए? रद्दीकरण की स्थिति समय पर आधारित है। उदाहरण के लिए, यदि 10 सेकंड के भीतर कोई लेन-देन नहीं होता है, और कीमत ऑर्डर दिए जाने के समय की कीमत से 10 जंप दूर है, तो क्या आपको इंतजार करना जारी रखना चाहिए, ऑर्डर रद्द करना चाहिए, या ऑर्डर का अनुसरण करना चाहिए।

3. अनुवर्ती आदेश

जब किसी आदेश का निष्पादन नहीं होता है, तो क्या उस आदेश का अनुसरण किया जाना चाहिए। यदि आप किसी ऑर्डर का पीछा करते हैं, तो क्या आपको नवीनतम मूल्य, प्रतिपक्ष मूल्य या मूल्य सीमा के आधार पर उसका पीछा करना चाहिए? यदि आपके द्वारा पीछा किया गया ऑर्डर अभी तक निष्पादित नहीं हुआ है, तो क्या आपको ऑर्डर का पीछा करना जारी रखना चाहिए?

4. मूल्य सीमा

यदि ऑर्डर सिग्नल ऊपरी या निचली सीमा मूल्य पर दिखाई दे तो मुझे क्या करना चाहिए? क्या ऊपरी और निचली सीमा मूल्यों पर निष्पादन के लिए कतार में लगना है, तथा यदि निष्पादन नहीं होता है तो क्या करना है।

5. कॉल नीलामी

क्या आपको प्रारंभिक नीलामी में भाग लेना चाहिए और कैसे भाग लेना चाहिए?

6. रात्रि व्यापार

कुछ कमोडिटी वायदों के लिए रात्रि कारोबार 21:00 बजे से अगले दिन 02:30 बजे तक चलता है। इस अवधि के दौरान, आप चुन सकते हैं कि इसे मैन्युअल रूप से करना है या कंप्यूटर द्वारा।

7. प्रमुख त्यौहार

क्या आपको प्रमुख त्यौहारों के दौरान अतिरिक्त लम्बी छुट्टियों से पहले अपनी स्थिति बनाए रखने की आवश्यकता है? यदि इसे बरकरार रखा जाए तो जोखिमों को कैसे नियंत्रित किया जाए।

चरम बाजार स्थितियां

-

अल्प समय में कीमतों में बड़ा उतार-चढ़ाव

तत्काल मूल्य सीमा, निरंतर मूल्य सीमा, त्रुटिपूर्ण आदेश, ब्लैक स्वान मार्केट मूल्य भगदड़ आदि जैसी स्थितियों से कैसे निपटें। -

तरलता जोखिम

यदि प्रतिपक्ष के पास आपके इच्छित ऑर्डर वॉल्यूम नहीं है, लेकिन आपको समय पर लेनदेन पूरा करने की आवश्यकता है, खासकर जब गैर-मुख्य अनुबंधों की तरलता बहुत खराब है, तो आपके द्वारा दिए गए ऑर्डर आसानी से बाजार पर प्रभाव डाल सकते हैं और स्लिपेज बड़ा है, आपको इससे कैसे निपटना चाहिए? -

विविधता नियमों में परिवर्तन

कमोडिटी वायदा उत्पादों को रात्रि व्यापार में शामिल कर लिया जाता है, मार्जिन अनुपात बढ़ा दिया जाता है, तथा हैंडलिंग शुल्क बढ़ा दिया जाता है। विशेष रूप से अल्पकालिक रणनीतियाँ इन परिवर्तनों के प्रति बहुत संवेदनशील होंगी। -

व्यापारिक वातावरण जोखिम

उदाहरण के लिए: अचानक बिजली गुल होने, इंटरनेट बंद होने, कंप्यूटर खराब होने, सॉफ्टवेयर क्रैश होने, बैंक-वायदा हस्तांतरण के निलंबन, प्राकृतिक आपदाओं आदि के समय कैसे प्रतिक्रिया दी जाए।

उपरोक्त स्थिति के घटित होने की संभावना बहुत कम है, या लगभग असंभव है। लेकिन अगर ऐसा हो सकता है, तो ऐसा होगा। ये धारणाएं बनाना और सावधानियां बरतना आवश्यक है।

मनोवैज्ञानिक निर्माण

ट्रेडिंग में तीन मुख्य मनोवैज्ञानिक भावनाएं आम हैं - लालच, भय और भाग्य। निवेशकों को विभिन्न चरणों में उपरोक्त तीन भावनाओं को नियंत्रित करने और उनका उपयोग करने के लिए एक मजबूत ट्रेडिंग मनोविज्ञान प्रणाली की आवश्यकता होती है।

व्यापार करने से पहले, आपके पास भविष्य के लिए समग्र अपेक्षाएं होनी चाहिए, जिसमें बाजार की अपेक्षाएं और उत्पाद के लिए मनोवैज्ञानिक अपेक्षाएं शामिल हों। बाजार अपेक्षाएं बाजार की स्थिति और भविष्य की दिशा के लिए एक स्पष्ट लक्ष्य को संदर्भित करती हैं, और उत्पाद अपेक्षाएं उत्पाद की वर्तमान स्थिति में व्यापार के अवसरों और जोखिम की स्थिति को संदर्भित करती हैं। उपरोक्त मनोवैज्ञानिक आधार के बिना कुछ भी हासिल नहीं किया जा सकता।

वास्तविक ट्रेडिंग की सम्पूर्ण प्रक्रिया निरंतर विश्लेषण, सुधार और निष्पादन की प्रक्रिया है। ट्रेडिंग पर ज्यादा समय खर्च नहीं किया जाता है, लेकिन ट्रैकिंग और धैर्य पर अधिक समय खर्च किया जाता है। यह एक ऐसी प्रक्रिया है जो मानसिकता की व्यापक जांच करती है और मानव स्वभाव को परखती है। व्यापार प्रक्रिया के दौरान व्यापारियों की सभी आदतें पूरी तरह से प्रदर्शित और विस्तारित होंगी। केवल लगातार सीखते रहने और अनुभवों और सबकों का सारांश प्रस्तुत करने तथा निरन्तर अनुभव प्राप्त करने से ही हम मानव स्वभाव की सामान्य सोच और मनोवैज्ञानिक कमजोरियों पर काबू पा सकते हैं।

संक्षेप

संक्षेप में, तथाकथित ट्रेडिंग रणनीति वास्तव में ऐसी ही है। इसका एक पूर्ण पक्ष और एक अपूर्ण पक्ष है। जब हम यह मापते हैं कि कोई ट्रेडिंग रणनीति उचित है या नहीं, तो हम केवल उसके पूर्ण पक्ष या अपूर्ण पक्ष को ही नहीं देख सकते। हमें रणनीति की अखंडता का व्यापक विश्लेषण करना चाहिए।

अंत में, रणनीति की विशेषताओं के आधार पर, अपने व्यक्तित्व और वित्तीय स्थिति के साथ मिलकर यह मापें कि क्या रणनीति आपके लिए उपयुक्त है। यदि यह आपके लिए उपयुक्त है, तो आपको इसका पूरी तरह से मूल्यांकन कर लेना चाहिए कि आपके उस पर टिके रहने की कितनी संभावना है, तथा सबसे खराब परिणाम के लिए भी पहले से योजना बना लेनी चाहिए। यदि आपने सबसे खराब स्थिति के बारे में सोचा है, तो उसके क्रियान्वयन की संभावना अपेक्षाकृत अधिक है।

याद रखें, ट्रेडिंग में आत्मविश्वास आपकी हार्दिक मान्यता से आता है, और आत्मविश्वास सही ट्रेडिंग दर्शन से आता है!

अगला अनुभाग पूर्वावलोकन

यह प्रथम अध्याय का अंतिम लेख है। अगले अध्याय में, हम मात्रात्मक ट्रेडिंग टूल्स के बारे में विस्तार से बताएंगे, जिसमें शामिल हैं: मात्रात्मक टूल्स का समग्र परिचय, मात्रात्मक ट्रेडिंग सिस्टम को कैसे कॉन्फ़िगर करें, सामान्य API स्पष्टीकरण, और मात्रात्मक सिस्टम पर रणनीति कैसे लिखें।

गृहकार्य

- क्या ट्रेंड ट्रेडिंग रणनीतियों में उच्च-अस्थिरता वाले उत्पादों या कम-अस्थिरता वाले उत्पादों का चयन करना चाहिए?

- ट्रेडिंग ऑर्डर के प्रकार क्या हैं?

अध्याय 2 मात्रात्मक उपकरणों का परिचय

2.1 मात्रात्मक उपकरणों का समग्र परिचय

सारांश

पिछले अध्याय में, हमने मात्रात्मक व्यापार की प्रासंगिक अवधारणाओं के बारे में सीखा और मात्रात्मक व्यापार की बुनियादी समझ हासिल की। तो फिर बाजार में मात्रात्मक व्यापार के लिए उपकरण क्या हैं? हमें अपनी आवश्यकताओं के अनुसार कैसे चयन करना चाहिए?

खुला स्रोत और वाणिज्यिक सॉफ्टवेयर

घरेलू मात्रात्मक व्यापार उपकरणों को आम तौर पर दो श्रेणियों में विभाजित किया जा सकता है: ओपन सोर्स सॉफ्टवेयर और वाणिज्यिक सॉफ्टवेयर। तथाकथित ओपन सोर्स सॉफ्टवेयर को ऐसे सॉफ्टवेयर के रूप में समझा जा सकता है जिसका स्रोत कोड खुला है और उपयोग के लिए सीधे डाउनलोड किया जा सकता है; वाणिज्यिक सॉफ्टवेयर से तात्पर्य आम तौर पर बंद स्रोत सॉफ्टवेयर से है, जिसका रखरखाव और संचालन वाणिज्यिक कंपनियों द्वारा किया जाता है, जिसके लिए आमतौर पर भुगतान किया जाता है।

ओपन सोर्स क्वांटिटेटिव सॉफ्टवेयर

सबसे पहले, ओपन सोर्स सॉफ्टवेयर में बहुत लचीलापन होता है और यह पूरी तरह से मुफ़्त होता है। उपयोगकर्ता मूलतः किसी भी कार्य को क्रियान्वित करने के लिए इस सॉफ्टवेयर का उपयोग कर सकते हैं, चाहे वह मध्यम या निम्न आवृत्ति ट्रेडिंग रणनीतियां हों, मध्यस्थता रणनीतियां हों या विकल्प रणनीतियां हों, जिन्हें अनुकूलित मॉड्यूल के माध्यम से प्राप्त किया जा सकता है। चूंकि उपयोगकर्ता सॉफ्टवेयर के स्रोत कोड को नियंत्रित करते हैं और सॉफ्टवेयर के हर कोने को समझ सकते हैं, इसलिए यह अधिक विश्वसनीय और सुरक्षित है।

यद्यपि ओपन सोर्स सॉफ्टवेयर के कई फायदे हैं, लेकिन यह मात्रात्मक ट्रेडिंग के शुरुआती लोगों के लिए बहुत अनुकूल नहीं है। आपको पाइथन, जावा या सी++ जैसी मानक प्रोग्रामिंग भाषा को व्यवस्थित रूप से सीखने की आवश्यकता है। शुरुआत करने से लेकर हार मानने तक की कठिनाई की कल्पना की जा सकती है। कभी-कभी, डिबगिंग बग आपको अपने जीवन पर संदेह करने पर मजबूर कर सकते हैं। और वाणिज्यिक सॉफ्टवेयर के विपरीत, आपके प्रश्नों का तुरंत उत्तर देने के लिए समर्पित तकनीकी ग्राहक सेवा उपलब्ध है। इस समय न केवल आपको उपलब्धि की भावना महसूस नहीं होगी, बल्कि यह आपको आगे सीखने से भी हतोत्साहित करेगा।

इसलिए, सीखने के नजरिए से, यह अनुशंसा की जाती है कि मात्रात्मक व्यापार के शुरुआती लोग सरलतम वाणिज्यिक सॉफ्टवेयर से शुरुआत करते हुए, चरण दर चरण शुरुआत करें। यद्यपि इसके लिए भुगतान करना पड़ता है, लेकिन यदि रणनीति लाभदायक है, तो सॉफ्टवेयर शुल्क लाभ का केवल एक अंश होता है। इसके अलावा, वाणिज्यिक सॉफ्टवेयर का रखरखाव आम तौर पर एक टीम द्वारा किया जाता है, और इसकी परिपक्वता निश्चित रूप से ओपन सोर्स सॉफ्टवेयर की तुलना में अधिक मजबूत होती है।

व्यवसाय मात्रात्मक सॉफ्टवेयर

चीन में मात्रात्मक व्यापार के लिए दर्जनों वाणिज्यिक सॉफ्टवेयर हैं, जैसे: इंटरएक्टिव ब्रोकर, जो पेशेवर है, व्यापक है और इसमें कई उत्पाद हैं; एपीएएमए, जो विशाल समवर्ती डेटा को संभाल सकता है और उच्च आवृत्ति व्यापार के लिए उपयुक्त है; एसपीटी, जो सी++ इंटरफेस का समर्थन करता है और इसकी निष्पादन दक्षता अच्छी है; नगेट्स क्वांटिटेटिव, जो लेनदेन निष्पादन और जोखिम नियंत्रण पर केंद्रित है; और व्यक्तिगत व्यापारियों के लिए एमसी, टीबी, और एमक्यू। नीचे दिए गए चित्र में, हमने मुख्यधारा के घरेलू मात्रात्मक प्लेटफार्मों का व्यापक मूल्यांकन किया है और मात्रात्मक उपकरणों की कठिनाई का एक निश्चित वर्गीकरण भी किया है। पाठक अपनी वास्तविक स्थिति के अनुसार चयन कर सकते हैं।

चित्र 2-1 मुख्यधारा के घरेलू मात्रात्मक प्लेटफार्मों का व्यापक मूल्यांकन

यद्यपि उपरोक्त सभी वाणिज्यिक सॉफ्टवेयर हैं, फिर भी वे मानक प्रोग्रामिंग भाषाओं या स्क्रिप्टिंग भाषाओं का भी उपयोग करते हैं। ऐसा करने के बजाय, सीधे ओपन सोर्स सॉफ्टवेयर का उपयोग करना बेहतर है जो मुफ़्त और सुरक्षित हो। शुरुआती लोगों के लिए सीधे एफएमजेड इन्वेंटर क्वांटिटेटिव प्लेटफॉर्म का उपयोग करने की सिफारिश की जाती है, वेबसाइट www.fmz.com है। मात्रात्मक व्यापार सीखने के लिए एक कदम के रूप में।

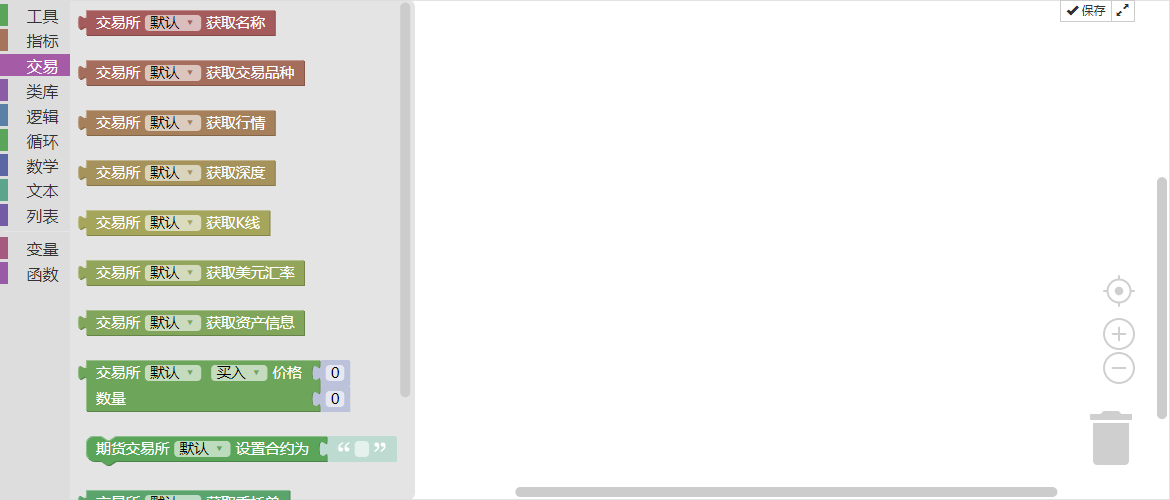

मात्रात्मक ट्रेडिंग टूल के आविष्कारक से मिलें

आविष्कारक के मात्रात्मक उपकरण नौसिखियों के लिए अनुकूल हैं। भले ही आपके पास कोई बुनियादी ज्ञान न हो, फिर भी आप इसमें मौजूद उपकरणों के आधार पर मात्रात्मक विश्लेषण के आकर्षण का अनुभव कर सकते हैं। यह उपकरण उच्च आवृत्ति व्यापार के लिए डिज़ाइन किया गया है और इसमें प्रदर्शन और सुरक्षा संबंधी सख्त आवश्यकताएं हैं। उच्च आवृत्ति रणनीतियों, मध्यस्थता रणनीतियों और प्रवृत्ति रणनीतियों का समर्थन करें। और यह रणनीति विकास, परीक्षण, अनुकूलन, सिमुलेशन और वास्तविक व्यापार की पूरी प्रक्रिया को एकीकृत करता है। इसके अलावा, यह सरल और उपयोग में आसान माई भाषा और उन्नत मात्रात्मक ट्रेडिंग भाषाओं जैसे कि पायथन और सी ++ दोनों का समर्थन करता है, जिसका अर्थ है एक बार सीखने के बाद सहज स्विचिंग। और केवल वास्तविक ट्रेडिंग के लिए 0.125 युआन/घंटा शुल्क लिया जाता है, जो सीखने के चरण के दौरान आपके सॉफ्टवेयर की लागत को कम करता है। साथ ही, आप निःशुल्क सिम्युलेटेड ट्रेडिंग भी कर सकते हैं।

परिमाणीकरण की ओर पहला कदम: मात्रात्मक उपकरणों का उपयोग करना

मात्रात्मक उपकरणों का उपयोग करना बहुत आसान है। आपको केवल वेबसाइट पर प्रवेश करना होगा और अपनी मात्रात्मक रणनीति तैयार करने के लिए उस पर क्लिक करना होगा। आप इन्वेंटर क्वांटिटेटिव टूल की आधिकारिक वेबसाइट पर लॉग इन कर सकते हैं, रजिस्टर कर सकते हैं और लॉग इन कर सकते हैं, और इसका उपयोग करने के लिए नियंत्रण केंद्र पर क्लिक कर सकते हैं (जैसा कि नीचे दिखाया गया है)। यह वर्तमान में लोकप्रिय TikTok के समान है। पंजीकरण और लॉगिन के बाद, आप अपने स्वयं के लघु वीडियो पोस्ट कर सकते हैं, और मात्रात्मक टूल में लॉग इन करने के बाद, आप अपनी स्वयं की मात्रात्मक ट्रेडिंग रणनीति तैयार कर सकते हैं।

चित्र 2-2 FMZ मात्रात्मक ट्रेडिंग प्लेटफॉर्म मुख्य पृष्ठ

मात्रात्मक उपकरणों की प्रोग्रामिंग के लिए एक केंद्रीकृत कार्य क्षेत्र होगा। कार्य क्षेत्र में मुख्य रूप से शामिल हैं (जैसा कि नीचे दिखाया गया है)। ऊपरी बाएं कोने में स्थित नियंत्रण केंद्र मात्रात्मक उपकरण का मुख्य कार्य है। इसे क्लिक करने के बाद, आप ट्रेडिंग रणनीतियां और रणनीति बैकटेस्टिंग लिख सकते हैं, ट्रेडिंग उत्पादों के लिए एक्सचेंज सेट कर सकते हैं, रणनीति रोबोट प्रबंधित करने के लिए कस्टोडियन बना सकते हैं और विशिष्ट मात्रात्मक ट्रेडिंग रोबोट बना सकते हैं। जहां तक कार्यों के विशिष्ट उपयोग का प्रश्न है, हम आगामी लेखों में उनका विस्तार से परिचय देंगे। फिलहाल हम केवल प्रारंभिक कार्य कर रहे हैं।

चित्र 2-3 FMZ मात्रात्मक ट्रेडिंग प्लेटफॉर्म में लॉग इन करने के बाद प्रबंधन पृष्ठ

जो मित्र मात्रात्मक अनुसंधान में नए हैं, उन्हें कोड और प्रोग्रामिंग न समझ पाने के कारण हतोत्साहित होने की आवश्यकता नहीं है। उपयोगकर्ताओं के लिए सीमा को कम करने के लिए, आधिकारिक समुदाय ने मात्रात्मक व्यापार शुरुआती लोगों को जल्दी से शुरू करने में मदद करने के लिए कई वीडियो ट्यूटोरियल तैयार किए हैं; इसके साथ ही, स्ट्रेटेजी स्क्वायर हजारों आधिकारिक और तीसरे पक्ष की मुफ्त और खुली ट्रेडिंग रणनीतियों को एकत्रित करता है, जिन्हें हर कोई कॉपी कर सकता है और सीख सकता है।

इसके अलावा, रणनीति संपादन इंटरफ़ेस में क्लासिक रणनीति नमूने भी कॉन्फ़िगर किए गए हैं। आप सीधे रणनीति कोड पर क्लिक करके उसका उपयोग कर सकते हैं, और संपूर्ण मात्रात्मक व्यापार की मूल प्रक्रिया का आसानी से अनुभव कर सकते हैं। यहां तक कि नौसिखिए उपयोगकर्ता भी इसे तुरंत सीख सकते हैं और इसका पालन कर सकते हैं!

वास्तविक धन व्यापार से पहले, नकली व्यापार भी एक अनिवार्य कदम है। इस उपकरण का सिम्युलेटेड ट्रेडिंग एक्सचेंज नियमों का अनुपालन करता है और पूरी तरह से निःशुल्क है। सिमुलेशन में शामिल समय, मूल्य, ऑर्डर वॉल्यूम आदि का वास्तविक समय में वास्तविक बाजार के साथ मिलान किया जाता है, जो वास्तविक ट्रेडिंग के साथ अत्यधिक सुसंगत है। रणनीति सत्यापन की दक्षता में बहुत सुधार होगा।

संक्षेप

चाहे वह ओपन सोर्स सॉफ्टवेयर हो या व्यावसायिक सॉफ्टवेयर, अच्छे और बुरे के बीच कोई अंतर नहीं है, और कोई भी सही मात्रात्मक व्यापार उपकरण नहीं है। प्रत्येक उपकरण का अपना फोकस होता है। सबसे महत्वपूर्ण बात यह है कि आप अपनी आवश्यकताओं के अनुसार उपयुक्त उपकरण का चयन करें। वाणिज्यिक सॉफ्टवेयर के लिए भुगतान की आवश्यकता होती है, तथा इसमें बेहतर सेवाएं आदि होती हैं, तथा यह उन शुरुआती लोगों के लिए अधिक उपयुक्त हो सकता है जो इस उद्योग में अभी प्रवेश कर रहे हैं। यदि आप इस उद्योग में लंबे समय से हैं और आपने काफी अनुभव अर्जित कर लिया है, या अधिक जटिल ट्रेडिंग रणनीतियों को क्रियान्वित करने की आवश्यकता है, तो ओपन सोर्स सॉफ्टवेयर एक बेहतर विकल्प है।

अगला अनुभाग पूर्वावलोकन

उपकरणों का उपयोग कैसे करें? जैसे जब हम नया मोबाइल फोन खरीदते हैं और उसे पहली बार चालू करते हैं तो हमें सरल स्टार्टअप सेटिंग्स करने की जरूरत होती है, उसी तरह मात्रात्मक उपकरणों को भी बुनियादी सेटिंग्स और कॉन्फ़िगरेशन की आवश्यकता होती है। अगले अनुभाग में, हम आपको इन्वेंटर क्वांटिटेटिव ट्रेडिंग टूल को कॉन्फ़िगर करने के लिए चरण दर चरण मार्गदर्शन करेंगे। मात्रात्मक व्यापार के लिए पहला दरवाजा खोलें, जिसमें शामिल हैं: एक्सचेंज जोड़ना, कस्टोडियन जोड़ना, ट्रेडिंग रणनीति बनाना, मात्रात्मक रोबोट बनाना, आदि। बुनियादी कॉन्फ़िगरेशन को पूरा करने के बाद, आप आधिकारिक तौर पर अपनी पहली मात्रात्मक रणनीति लिख सकते हैं।

गृहकार्य

- मात्रात्मक व्यापार उपकरणों की दो प्रमुख श्रेणियां क्या हैं?

- सामान्यतः प्रयुक्त मात्रात्मक प्रोग्रामिंग भाषाएं कौन सी हैं?

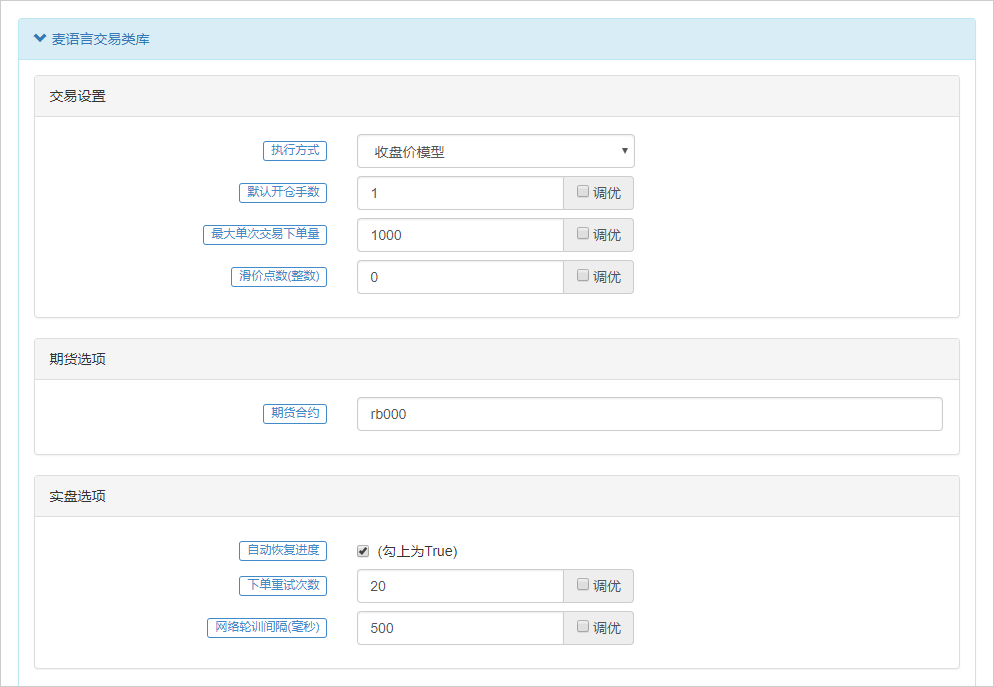

2.2 इन्वेंटर क्वांटिटेटिव ट्रेडिंग सिस्टम को कैसे कॉन्फ़िगर करें

सारांश

मात्रात्मक ट्रेडिंग रणनीतियां विकसित करते समय, सबसे पहले ट्रेडिंग टूल्स को कॉन्फ़िगर करना होता है। कॉन्फ़िगरेशन क्या है? यह वास्तव में सिर्फ सेटिंग्स है। इस अनुभाग में, हम आपको एक्सचेंज स्थापित करने, ट्रेडिंग रणनीति बनाने और क्वांटिटेटिव ट्रेडिंग रोबोट बनाने के बारे में बताएंगे, जो सभी क्वांटिटेटिव ट्रेडिंग के लिए आवश्यक पूर्वापेक्षाएँ हैं।

कॉन्फ़िगरेशन को एंट्री-लेवल लर्निंग सिमुलेशन ट्रेडिंग कॉन्फ़िगरेशन और रियल-टाइम ट्रेडिंग कॉन्फ़िगरेशन में विभाजित किया गया है। इस श्रेणी में हम मुख्य रूप से घरेलू कमोडिटी वायदा पर ध्यान केंद्रित करते हैं। विशिष्ट घरेलू परिस्थितियों के कारण अन्य प्रकार के मात्रात्मक निवेश की सिफारिश नहीं की जाती है या उन्हें शुरू नहीं किया जाता है, लेकिन परिचालन प्रक्रिया समान होती है, केवल विन्यास प्रक्रिया भिन्न होती है।

एक्सचेंज जोड़ें

एक्सचेंज जोड़ना संपूर्ण कॉन्फ़िगरेशन प्रक्रिया में पहला कदम है। कृपया विशिष्ट प्रक्रिया के लिए नीचे दिया गया चित्र देखें। इस चरण में, हमें इस बात पर जोर देने की आवश्यकता है कि जिन लोगों को यह निश्चित नहीं है कि वे किस एक्सचेंज से संबंधित हैं, उनके लिए एक्सचेंज जोड़ना कठिन नहीं है। सबसे पहले सीखने का अनुकरण करने की सिफारिश की जाती है।

चित्र 2-4 FMZ मात्रात्मक ट्रेडिंग प्लेटफ़ॉर्म पंजीकरण और एक्सचेंज चरण जोड़ना

कमोडिटी फ्यूचर्स एक्सचेंज (लाइव) कॉन्फ़िगरेशन

हमारा वास्तविक समय मात्रात्मक व्यापार मुख्य रूप से घरेलू वायदा कारोबार उत्पादों पर केंद्रित है। वर्तमान में, इन्वेंटर क्वांटिटेटिव की मुख्य सेवा वस्तुएं भी घरेलू वायदा एक्सचेंज हैं। विदेशी मुद्रा व्यापार करने वाले दोस्तों के लिए, इन्वेंटर क्वांटिटेटिव को एक सीखने के मंच के रूप में इस्तेमाल किया जा सकता है, क्योंकि विदेशी मुद्रा मात्रात्मक व्यापार पहले से ही MT5 जैसे प्लेटफार्मों पर दिखाई दिया है, लेकिन यह अधिक पेशेवर है।

वास्तविक समय कॉन्फ़िगरेशन में जिन मुद्दों पर ध्यान देने की आवश्यकता है वे इस प्रकार हैं: चूंकि आविष्कारक के मात्रात्मक उपकरण कई व्यापारिक बाजारों का समर्थन करते हैं, कमोडिटी वायदा को कॉन्फ़िगर करते समय, आपको पहले चरण 1 में "पारंपरिक वायदा" का चयन करना होगा; चरण 2 में, आपको उस फ्यूचर्स कंपनी द्वारा दिया गया फ्यूचर्स खाता और पासवर्ड भरना होगा जहां आपने खाता खोला था।

आविष्कारक का मात्रात्मक उपकरण सीटीपी प्रोटोकॉल को अपनाता है और सभी घरेलू वायदा कंपनियों का समर्थन करता है। वास्तविक बाज़ार को कॉन्फ़िगर करते समय, जब तक खाता और पासवर्ड गलत न हों, तब तक कोई लिंक विफलता नहीं होगी। इसलिए, शुरुआती लोगों को खाते और पासवर्ड की स्पष्ट रूप से जांच करने पर ध्यान देना चाहिए।

चित्र 2-5 FMZ मात्रात्मक ट्रेडिंग प्लेटफॉर्म वायदा एक्सचेंज जोड़ता है

कमोडिटी फ्यूचर्स एक्सचेंज (सिमुलेशन) कॉन्फ़िगरेशन

जो मित्र कमोडिटी फ्यूचर्स में नए हैं, उनके लिए मेरा सुझाव है कि आप पहले कुछ समय के लिए ट्रेडिंग का अनुकरण करें, क्योंकि मात्रात्मक ट्रेडिंग रणनीतियों को विकसित करने की प्रक्रिया में निरंतर परीक्षण, डिबगिंग और अनुकूलन की आवश्यकता होती है। ड्राइविंग की तरह ही, आपको शुरुआत में ड्राइविंग स्कूल में कुछ महीने सीखने को अवश्य मिलेंगे, और फिर टेस्ट पास करने और लाइसेंस प्राप्त करने के बाद आप सड़क पर उतर सकते हैं।

यहां हम SimNow सिम्युलेटेड ट्रेडिंग का उपयोग करने की सलाह देते हैं। सिमनाउ एक वित्तीय सिमुलेशन ट्रेडिंग प्लेटफॉर्म है जिसे विशेष रूप से निवेशकों के लिए शांगकी टेक्नोलॉजी द्वारा बनाया गया है। यह उत्पाद विभिन्न एक्सचेंजों के व्यापार और निपटान नियमों का अनुकरण करता है और वर्तमान में विभिन्न घरेलू वायदा एक्सचेंजों के कमोडिटी वायदा कारोबार का समर्थन करता है। विशिष्ट प्रक्रिया के लिए कृपया नीचे दिया गया चित्र देखें।

चित्र 2-6 लॉगिन के बाद FMZ मात्रात्मक ट्रेडिंग प्लेटफ़ॉर्म प्रबंधन पृष्ठ

रणनीति लेखन

रणनीति लाइब्रेरी वह जगह है जहां कोड संग्रहीत किए जाते हैं, जो हमारे मात्रात्मक ट्रेडिंग रणनीति गोदाम के बराबर है। यह मुख्य रूप से दो कार्यों में विभाजित है: रणनीति लेखन और सिमुलेशन बैकटेस्टिंग। रणनीति लेखन क्षेत्र भविष्य में रणनीति विकसित करने के लिए हमारा मुख्य कार्य क्षेत्र है (जैसा कि नीचे दिए गए चित्र में दिखाया गया है)। कई शुरुआती लोग अक्सर विभिन्न कोडों द्वारा अवरुद्ध हो जाते हैं और उन्हें यह बहुत मुश्किल लगता है। वास्तव में, यदि आप थोड़ा ध्यान दें तो आप इन कोडों को सीख सकते हैं। किसी भी प्रकार का मनोवैज्ञानिक बोझ न रखें। सिमुलेशन बैकटेस्टिंग क्षेत्र का उपयोग रणनीति विकास प्रक्रिया के दौरान रणनीतियों को डीबग करने के लिए, साथ ही रणनीति विकास पूरा होने के बाद रणनीतियों का परीक्षण करने के लिए किया जा सकता है। हम अगले अध्यायों में इस बारे में विस्तार से बताएंगे।

चित्र 2-7 नीति बनाने के चरण

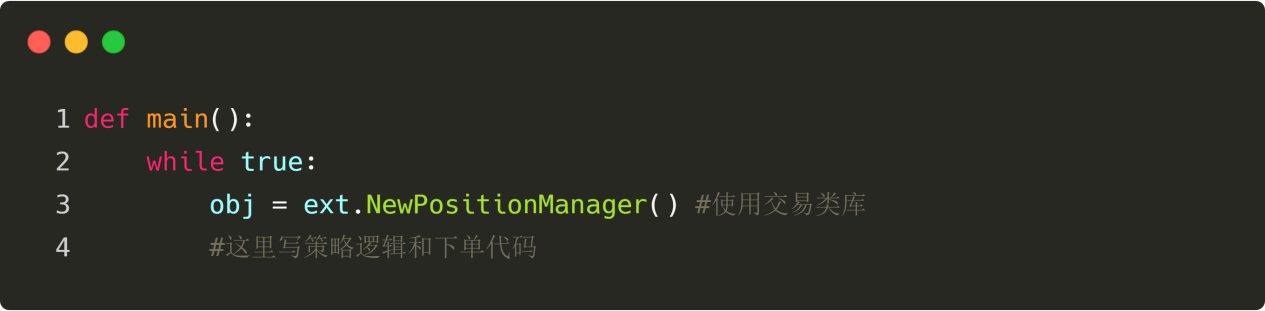

मात्रात्मक ट्रेडिंग रोबोट बनाना

एक मात्रात्मक ट्रेडिंग रोबोट एक ट्रेडिंग रणनीति का निष्पादक है। एक बार रणनीति तैयार हो जाने के बाद, एक रोबोट बनाएं जो रणनीति कोड में प्रत्येक ट्रेडिंग तर्क को निष्पादित करने में स्वचालित रूप से आपकी मदद कर सके, साथ ही पोजीशन खोलने और बंद करने, ऑर्डर वापस लेने और अन्य खरीद और बिक्री संचालन में भी आपकी मदद कर सके। मात्रात्मक ट्रेडिंग रोबोट बनाने के लिए विशिष्ट चरण इस प्रकार हैं: पहला, चरण ①: नियंत्रण केंद्र पृष्ठ पर, "रोबोट" पर क्लिक करें, "रोबोट बनाएं" पर क्लिक करें चरण ②: रोबोट को एक कस्टम नाम दें। चरण 3: ट्रेडिंग प्लेटफॉर्म जोड़ने के लिए “+” चिह्न पर क्लिक करें। चरण 4: "रोबोट बनाएं" पर क्लिक करें

चित्र 2-8 रोबोट बनाने के चरण

संक्षेप

उपरोक्त प्रक्रिया में, वास्तविक ट्रेडिंग और सिमुलेशन के चयन के पहले चरण को छोड़कर, रणनीति लेखन और ट्रेडिंग रोबोट बनाने के बाद के चरण एकीकृत चरण हैं। संपूर्ण मात्रात्मक उपकरण कॉन्फ़िगर किया गया है, ट्रेडिंग रोबोट पहले से ही चल रहा है, और रणनीति की विशिष्ट स्थितियों के अनुसार खरीद और बिक्री संचालन करेगा। मात्रात्मक व्यापार को कॉन्फ़िगर करने के लिए तीन चरण हैं: एक एक्सचेंज जोड़ें और अपना वायदा खाता पासवर्ड भरें; एक व्यापारिक रणनीति लिखें; और एक वास्तविक समय मात्रात्मक ट्रेडिंग रोबोट बनाएं। क्या यह सरल नहीं है?

अगला अनुभाग पूर्वावलोकन

यद्यपि मात्रात्मक व्यापार केवल तीन सरल चरणों में प्राप्त किया जा सकता है, आप पा सकते हैं कि एक्सचेंज जोड़ना और मात्रात्मक व्यापार रोबोट बनाना आसान है। हालाँकि, एक व्यवहार्य व्यापार रणनीति को लागू करना इतना आसान नहीं है। अगले भाग में, हम आपको मात्रात्मक व्यापार में सामान्यतः प्रयुक्त एपीआई के बारे में सिखाएंगे, ताकि आप एक व्यवहार्य व्यापार रणनीति लिखने के लिए तैयार हो सकें। क्योंकि कोई फर्क नहीं पड़ता कि किस प्रकार के मात्रात्मक व्यापार उपकरण का उपयोग किया जाता है, यह एपीआई इंटरफ़ेस से अविभाज्य है, जो मात्रात्मक व्यापार रणनीतियों को साकार करने के लिए एक महत्वपूर्ण कार्य है।

गृहकार्य

- एक एक्सचेंज जोड़ने का प्रयास करें.

- इस अनुभाग में ट्रेडिंग रणनीति लिखने का प्रयास करें।

2.3 सामान्य API स्पष्टीकरण

सारांश

जब प्रोग्रामिंग की बात आती है तो हम API को नजरअंदाज नहीं कर सकते। कई गैर-आईटी लोगों के लिए एपीआई वास्तव में क्या है? एपीआई ≈ मुझे समझ नहीं आया. इस अनुभाग में, हम सरल भाषा में बताएंगे कि API क्या है और मात्रात्मक उपकरणों में आमतौर पर उपयोग किए जाने वाले API का परिचय देंगे।

एपीआई क्या है?

यदि आप ऑनलाइन खोज करेंगे, तो आपको निम्नलिखित परिणाम मिलेंगे: API (एप्लीकेशन प्रोग्रामिंग इंटरफ़ेस) पूर्वनिर्धारित कार्यों का एक सेट है, जिसका उद्देश्य अनुप्रयोगों और डेवलपर्स को स्रोत कोड तक पहुँच के बिना या आंतरिक कार्य प्रणाली के विवरण को समझे बिना कुछ सॉफ्टवेयर या हार्डवेयर पर आधारित रूटीन के एक सेट तक पहुंचने की क्षमता प्रदान करना है। तो, इसे और सरल भाषा में कहें तो, एपीआई वास्तव में क्या है?

वास्तव में, हमारे दैनिक जीवन में, APIs के समान कई परिदृश्य होते हैं। उदाहरण के लिए, जब आप किसी रेस्तरां में खाना खाने जाते हैं, तो आपको केवल मेनू देखना होता है और भोजन का ऑर्डर देना होता है, बिना यह जाने कि भोजन कैसे बनाया जाता है। मेनू में व्यंजन के नाम विशिष्ट API हैं, तथा मेनू API दस्तावेज़ है।

मात्रात्मक व्यापार में एपीआई क्या है?

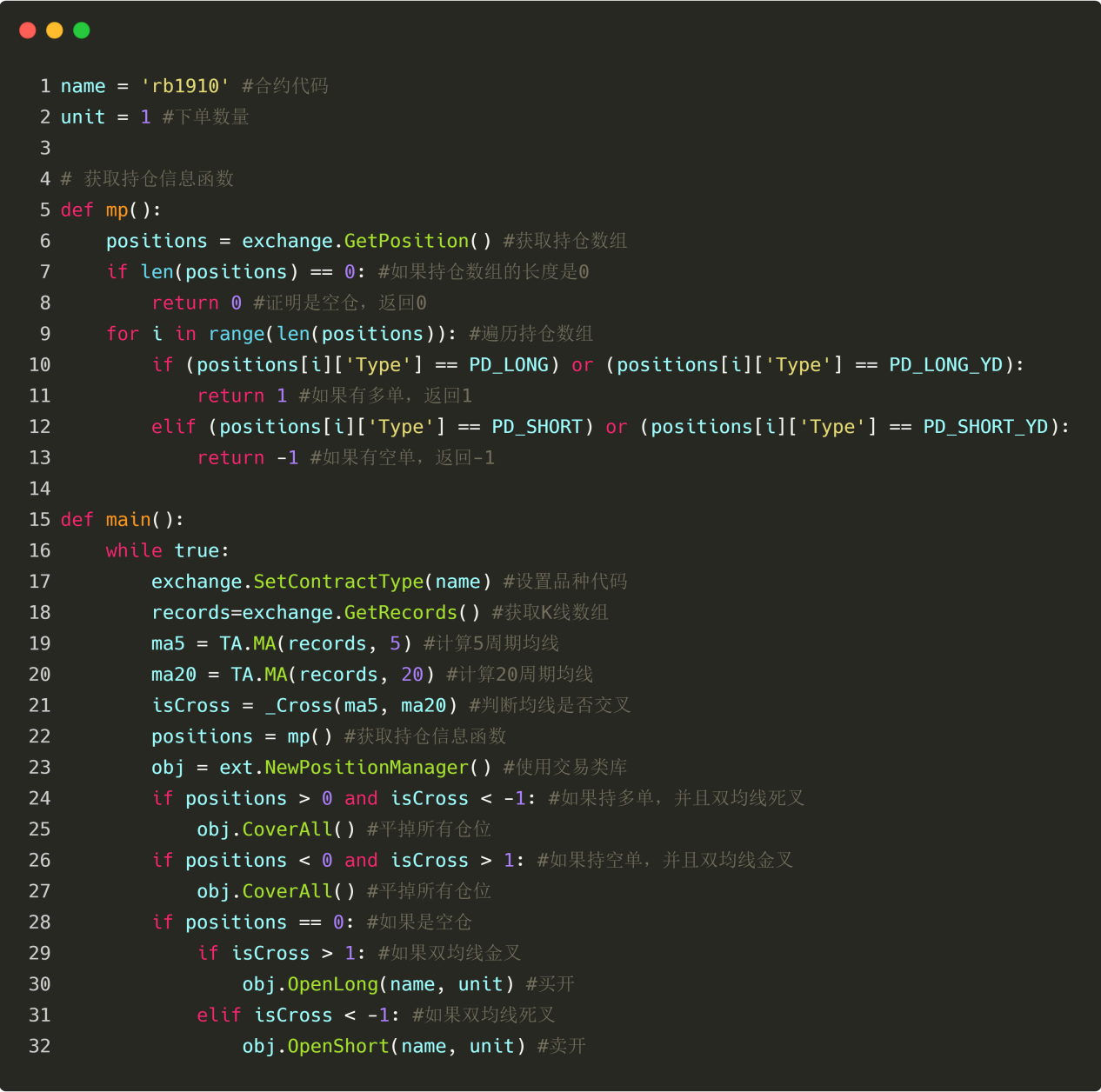

यदि आपको आज मौजूदा उत्पाद का आरंभिक मूल्य जानने की आवश्यकता है, तो आपको यह जानने की आवश्यकता नहीं है कि इसे कैसे प्राप्त किया जाए। आपको बस कोड एडिटर में "OPEN" लिखना होगा और इसे सीधे उपयोग करना होगा। "ओपन" माई भाषा में प्रारंभिक मूल्य का एपीआई है।

सामान्यतः प्रयुक्त माई भाषा एपीआई

माई लैंग्वेज एपीआई को समझाने से पहले, आइए सामान्य कोड संरचना और इसके कार्यात्मक घटकों पर एक नज़र डालें। इससे आपको API को बेहतर ढंग से समझने में मदद मिलेगी। नीचे दिया गया उदाहरण देखें:

चित्र 2-9 माई भाषा का उदाहरण

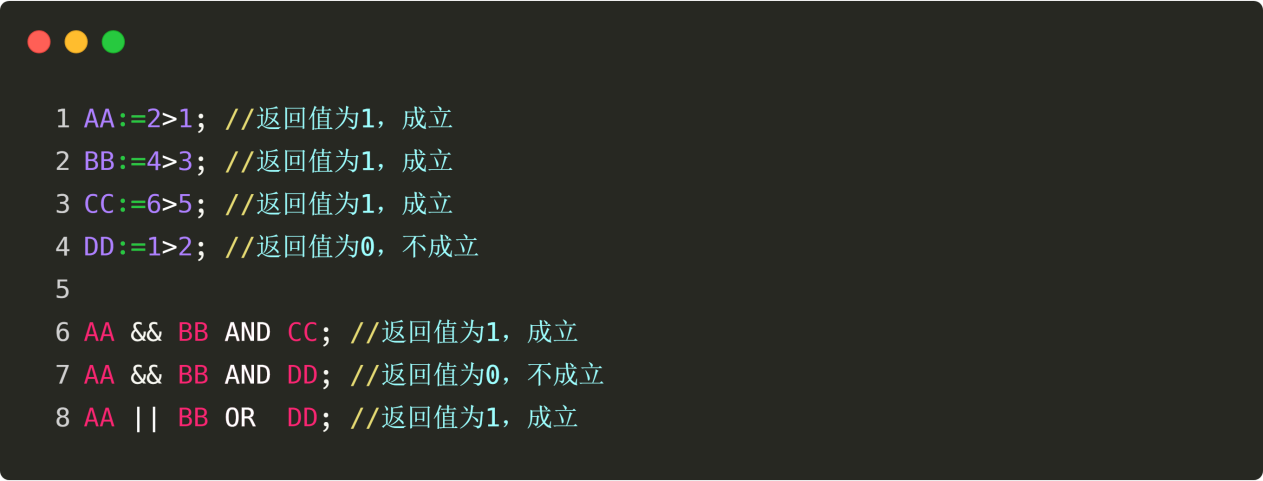

जैसा कि ऊपर दिए गए कोड में दिखाया गया है:

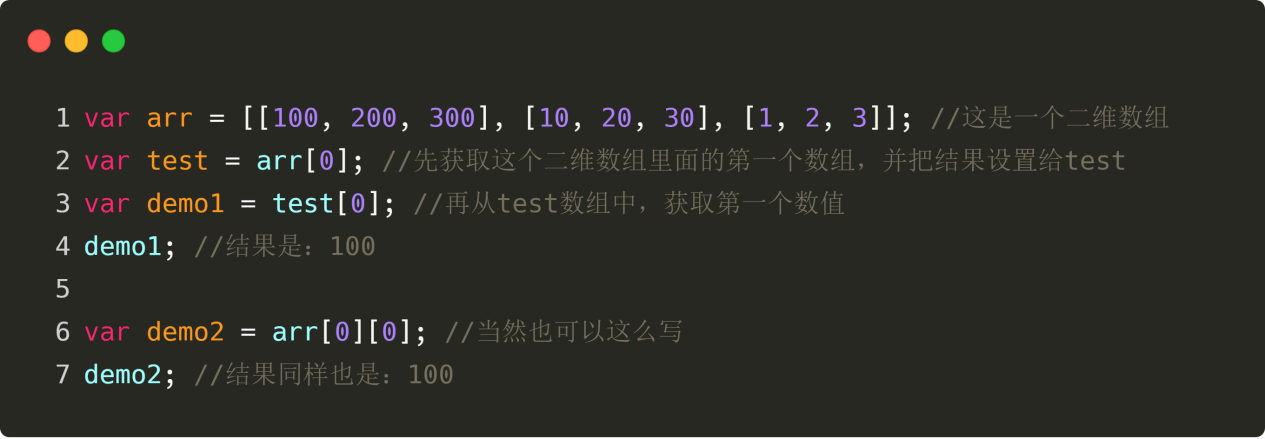

बैंगनी AA एक परिवर्तनशील है। चर एक राशि है जो परिवर्तित हो सकती है, ठीक उसी तरह जैसे बीजगणित जो हमने जूनियर हाई स्कूल में सीखा था। यदि आरंभिक मूल्य AA को सौंपा गया है, तो AA आरंभिक मूल्य है; यदि उच्चतम मूल्य AA को सौंपा गया है, तो AA उच्चतम मूल्य है। बेशक, AA सिर्फ एक कस्टम नाम है, आप इसे BB के रूप में भी परिभाषित कर सकते हैं।

हरे रंग का “:=" का अर्थ है असाइनमेंट, जिसका अर्थ है “:=" के दाईं ओर के मान को बाईं ओर के वेरिएबल को असाइन करना।

नारंगी कोड इन्वेंटर क्वांटिटेटिव टूल का माई भाषा एपीआई है। ध्यान दें कि पहली पंक्ति में OPEN समापन मूल्य प्राप्त करने के लिए एपीआई है, जिसका सीधे उपयोग किया जा सकता है; दूसरी पंक्ति में MA मूविंग एवरेज प्राप्त करने के लिए API है, जिसके लिए दो पैरामीटर पास करने की आवश्यकता होती है, अर्थात, आपको इन्वेंटर क्वांटिटेटिव टूल को बताना होगा कि आपको किस प्रकार का मूविंग एवरेज चाहिए: यदि आप शुरुआती कीमत के आधार पर गणना की गई 50-अवधि की मूविंग एवरेज प्राप्त करना चाहते हैं, तो आप इसे इस प्रकार लिख सकते हैं: MA(OPEN,50); ध्यान दें कि दोनों पैरामीटर के बीच एक अंग्रेजी अल्पविराम है।

पीला “//” एक टिप्पणी प्रतीक है, और इसके पीछे नीले चीनी अक्षर टिप्पणी की सामग्री हैं। इन्हें आप स्वयं पढ़ सकते हैं, तथा इनका उपयोग यह बताने के लिए किया जाता है कि कोड की पंक्ति का क्या अर्थ है। जब प्रोग्राम चल रहा हो तो वह टिप्पणियों पर कार्रवाई नहीं करता। ध्यान दें कि टिप्पणी वर्ण से पहले, कोड की प्रत्येक पंक्ति के अंत में अंग्रेजी अर्धविराम होना चाहिए।

कोड संरचना की बुनियादी समझ के साथ, हम नीचे आपके लिए कुछ सामान्य रूप से उपयोग की जाने वाली भाषाओं को पेश करेंगे, और हम भविष्य में भी इन भाषाओं का अक्सर उपयोग करेंगे।

खुला——नवीनतम K-लाइन का आरंभिक मूल्य प्राप्त करें

उदाहरण: AA: =OPEN; नवीनतम K-लाइन का आरंभिक मूल्य प्राप्त करें और परिणाम को AA को सौंपें

उच्च——नवीनतम K-लाइन की उच्चतम कीमत प्राप्त करें

उदाहरण: AA: =उच्च; नवीनतम K-लाइन का उच्चतम मूल्य प्राप्त करें और परिणाम को AA को असाइन करें

कम——नवीनतम K-लाइन की सबसे कम कीमत प्राप्त करें

उदाहरण: एए: = कम; नवीनतम K-लाइन की सबसे कम कीमत प्राप्त करें और परिणाम को AA को असाइन करें

बंद करें——के-लाइन का नवीनतम समापन मूल्य प्राप्त करें। जब इंट्राडे के-लाइन समाप्त नहीं हुई हो, तो नवीनतम मूल्य प्राप्त करें

उदाहरण: AA: =CLOSE; नवीनतम K-लाइन का समापन मूल्य प्राप्त करें और परिणाम को AA को असाइन करें

VOL——नवीनतम K-लाइन लेनदेन वॉल्यूम प्राप्त करें

उदाहरण: AA: =VOL; नवीनतम K-लाइन लेनदेन वॉल्यूम प्राप्त करें और परिणाम को AA को असाइन करें

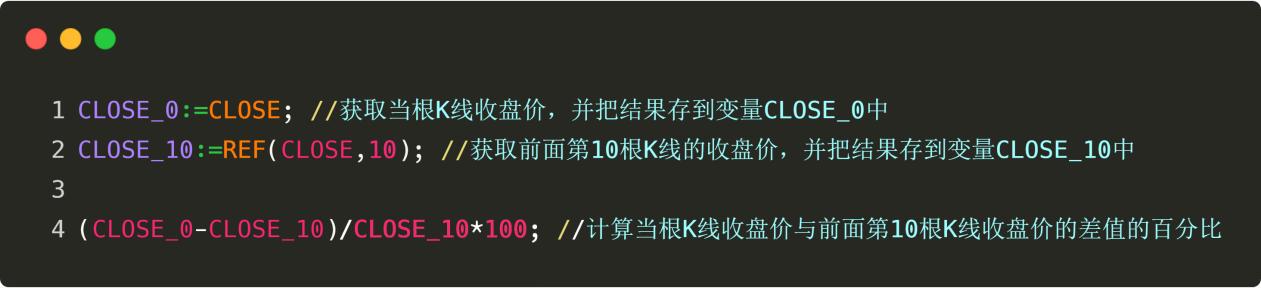

REF(X,N) - N चक्र पहले X के मान को संदर्भित करता है।

उदाहरण: REF(CLOSE,1); पिछली K-लाइन का आरंभिक मूल्य प्राप्त करें

MA(X,N)——N अवधियों में X का सरल चल औसत ज्ञात करें

उदाहरण: MA(CLOSE,10); // नवीनतम K-लाइन का 10-अवधि का मूविंग औसत प्राप्त करें

क्रॉसअप (A,B)——जब A नीचे से ऊपर तक B को पार करता है, तो यह 1 (हाँ) लौटाता है, अन्यथा यह 0 (नहीं) लौटाता है

उदाहरण: CROSSUP(CLOSE,MA(C,10)) // समापन मूल्य 10-अवधि औसत मूल्य को पार करता है

क्रॉसडाउन(A,B)——जब A ऊपर से B को पार करता है, तो यह 1 (हाँ) लौटाता है, अन्यथा यह 0 (नहीं) लौटाता है

उदाहरण: CROSSDOWN(CLOSE,MA(C,10)) // समापन मूल्य 10-अवधि औसत मूल्य से नीचे चला जाता है

बीके——शुरुआती स्थिति खरीदें

उदाहरण: CLOSE>MA(CLOSE,5),BK; // समापन मूल्य 5-अवधि चलती औसत से अधिक है, खरीद स्थिति

एसपी——स्थिति बंद करने के लिए बेचें

उदाहरण: CLOSE<MA(CLOSE,5),SP; // समापन मूल्य 5-अवधि चलती औसत से कम है, बेचें और स्थिति को बंद करें

एसके——शुरुआती स्थिति बेचें

उदाहरण: CLOSE<MA(CLOSE,5),SK; // समापन मूल्य 5-अवधि चलती औसत से कम है, बेचने की स्थिति

बीपी——खरीदकर बंद करें

उदाहरण: CLOSE>MA(CLOSE,5),BP; // समापन मूल्य 5-अवधि चलती औसत से अधिक है, खरीदें और बंद स्थिति

बीपीके——किसी पोजीशन को बंद करने के लिए खरीदें, और किसी पोजीशन को खोलने के लिए खरीदें (रिवर्स लॉन्ग पोजीशन)

उदाहरण: CLOSE>MA(CLOSE,5),BPK; // समापन मूल्य 5-अवधि चलती औसत से अधिक है, छोटी स्थिति को बंद करें और फिर एक नई स्थिति खोलने के लिए खरीदें।

एसपीके——स्थिति बंद करने के लिए बेचें और स्थिति खोलने के लिए बेचें (शॉर्ट सेलिंग)

उदाहरण: CLOSE<MA(CLOSE,5),SPK; // समापन मूल्य 5-अवधि चलती औसत से कम है, लंबी स्थिति को बंद करें और फिर खुली स्थिति को बेच दें।

क्लोजआउट——सभी स्थितियों को बंद करें, स्थिति वृद्धि और कमी मॉडल में उपयोग के लिए अनुशंसित। उदाहरण: क्लोजआउट; सभी दिशाओं में सभी स्थितियों को बंद करें।

सामान्यतः प्रयुक्त जावास्क्रिप्ट भाषा APIs

जावास्क्रिप्ट भाषा एपीआई को समझाने से पहले, आइए सामान्य कोड संरचना और इसके कार्यात्मक घटकों पर एक नज़र डालें। इससे आपको API को बेहतर ढंग से समझने में मदद मिलेगी। नीचे दिया गया उदाहरण देखें:

चित्र 2-10 जावास्क्रिप्ट कोड उदाहरण

जैसा कि ऊपर दिए गए कोड में दिखाया गया है:

जावास्क्रिप्ट भाषा में किसी चर का निर्माण करना अक्सर चर को "घोषित करना" कहलाता है। लाल कोड में, हम एक चर घोषित करने के लिए var कीवर्ड का उपयोग करते हैं, और चर का नाम नारंगी कोड में है: “aa”।

जावास्क्रिप्ट में, बराबर चिह्न का उपयोग मान निर्दिष्ट करने के लिए किया जाता है, अर्थात "=" के दाईं ओर का मान बाईं ओर के चर को निर्दिष्ट किया जाता है।

सियान कोड "एक्सचेंज" एक्सचेंज ऑब्जेक्ट है। यहां एक्सचेंज का तात्पर्य आपके द्वारा निर्धारित वायदा कंपनी से है। यह एक निश्चित प्रारूप है, जिसका अर्थ है कि जब आप जावास्क्रिप्ट भाषा एपीआई को कॉल करते हैं, तो आपको एक्सचेंज ऑब्जेक्ट निर्दिष्ट करना होगा।

हरा कोड जावास्क्रिप्ट एपीआई है। जब हम इसे कॉल करते हैं, तो हम वास्तव में एक्सचेंज ऑब्जेक्ट में फ़ंक्शन को कॉल कर रहे होते हैं। नीले कोड के बाद वाले बिंदु पर ध्यान दें, जो भी एक निश्चित प्रारूप है। यहाँ प्रयुक्त कार्य वही है जो हमने मिडिल स्कूल में सीखा था। यदि फ़ंक्शन को पैरामीटर की आवश्यकता नहीं है, तो इसे इंगित करने के लिए रिक्त कोष्ठक का उपयोग करें; यदि फ़ंक्शन को पैरामीटर्स पास करना आवश्यक है, तो पैरामीटर्स को कोष्ठकों के अंदर लिखें।

उदाहरणों के माध्यम से कोड की मूल संरचना और सिद्धांतों को समझने के बाद, हम आपको कई जावास्क्रिप्ट भाषा एपीआई दिखाएंगे जिन्हें आप भविष्य में अक्सर उपयोग करेंगे।

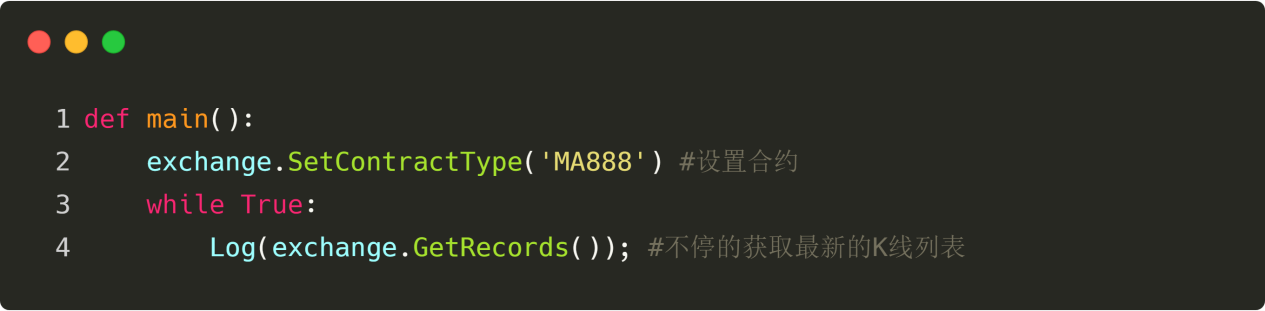

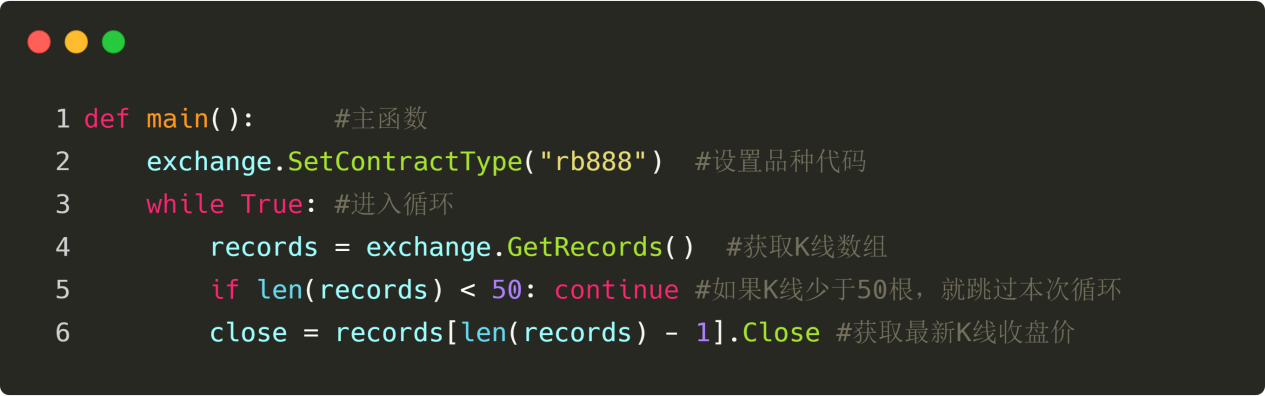

SetContractType("उत्पाद कोड")——अनुबंध प्रकार सेट करें, अर्थात, आप किस उत्पाद का व्यापार करना चाहते हैं

उदाहरण: exchange.SetContractType("rb1905"); //लेनदेन प्रकार को "रीबार 1905 अनुबंध" पर सेट करें

GetTicker——टिक डेटा प्राप्त करें

उदाहरण: exchange.GetTicker(); //टिक डेटा प्राप्त करें

GetRecords——K-लाइन डेटा प्राप्त करें

उदाहरण: exchange.GetRecords(); //K-लाइन डेटा प्राप्त करें

खरीदना

उदाहरण: एक्सचेंज.बाय(5000, 1); //5000 युआन में एक लॉट खरीदें

खरीदने, बेचने

उदाहरण: एक्सचेंज.सेल(5000, 1); //एक लॉट 5,000 युआन में बेचें

GetAccount——खाते की जानकारी प्राप्त करें

उदाहरण: exchange.GetAccount(); //खाता जानकारी प्राप्त करें

GetPosition——स्थिति की जानकारी प्राप्त करें

उदाहरण: exchange.GetPosition(); //स्थिति की जानकारी प्राप्त करें

SetDirection——लंबे या छोटे ऑर्डर का प्रकार सेट करें

उदाहरण:

एक्सचेंज.सेटडायरेक्शन("खरीदें"); //लंबी स्थिति खोलने के लिए ऑर्डर प्रकार को खरीदने के लिए सेट करें

एक्सचेंज.सेटडायरेक्शन("क्लोजबाय"); //लंबी पोजीशन को बंद करने के लिए बेचने हेतु ऑर्डर प्रकार सेट करें

एक्सचेंज.सेटडायरेक्शन("बेचना"); //शॉर्ट पोजीशन खोलने के लिए बेचने हेतु ऑर्डर प्रकार सेट करें

एक्सचेंज.सेटडायरेक्शन("क्लोजसेल"); // शॉर्ट पोजीशन को बंद करने के लिए ऑर्डर प्रकार को खरीदने के लिए सेट करें

लॉग - लॉग में संदेश आउटपुट करें

उदाहरण: लॉग("हैलो, दुनिया"); // लॉग में "हैलो वर्ल्ड" आउटपुट करें

स्लीप - प्रोग्राम को कुछ समय के लिए रोक दें

उदाहरण: नींद(1000); //प्रोग्राम को 1 सेकंड के लिए रोकें

आपमें से कुछ लोगों के मन में यह प्रश्न हो सकता है कि इतने सारे API को कैसे याद रखें? वास्तव में, आपको यह सब याद रखने की ज़रूरत नहीं है। इन्वेंटर क्वांट की आधिकारिक वेबसाइट पर API दस्तावेज़ों का विस्तृत सेट उपलब्ध है। ठीक वैसे ही जैसे शब्दकोश में खोजबीन करना, जब आपको इसकी आवश्यकता हो, तो बस इसे खोज लें। उन कोडों और अन्य सामग्री से भयभीत न हों जिनसे आप पहली बार परिचित हैं। हम चाहते हैं कि हम इन भाषाओं के माध्यम से अपनी रणनीतियां व्यवस्थित करें। कृपया याद रखें कि प्रौद्योगिकी कभी भी परिमाणीकरण की सीमा नहीं होती। आपके पास अच्छी रणनीति है या नहीं, यह इस बात पर निर्भर करता है कि आप मात्रात्मक बाजार में दीर्घकालिक रूप से टिक सकते हैं या नहीं।

संक्षेप

उपरोक्त मात्रात्मक व्यापार में सबसे अधिक उपयोग किए जाने वाले एपीआई हैं, जिनमें मूल रूप से शामिल हैं: डेटा प्राप्त करना, डेटा की गणना करना, खरीद और बिक्री के आदेश देना, जो एक सरल मात्रात्मक व्यापार रणनीति को संभालने के लिए पर्याप्त हैं। बेशक, यदि आप अधिक जटिल रणनीति लिखना चाहते हैं, तो आपको इसे प्राप्त करने के लिए इन्वेंटर क्वांटिटेटिव टूल की आधिकारिक वेबसाइट पर जाना होगा।

गृहकार्य

- माई भाषा में एक कथन लिखने का प्रयास करें कि 5-अवधि चलती औसत 10-अवधि चलती औसत को पार करती है।

- अपनी खाता जानकारी प्राप्त करने के लिए जावास्क्रिप्ट में GetAccount का उपयोग करने का प्रयास करें, और लॉग का उपयोग करके इसे लॉग में प्रिंट करें।

अगला अनुभाग पूर्वावलोकन

प्रोग्रामिंग लेगो ब्लॉकों को जोड़ने जैसा है, एपीआई ब्लॉकों के विभिन्न भागों के समान हैं, और प्रोग्रामिंग प्रक्रिया विभिन्न लेगो भागों को एक साथ जोड़कर एक पूर्ण खिलौना बनाने की है। अगले भाग में, मैं आपको एक पूर्ण मात्रात्मक ट्रेडिंग रणनीति तैयार करने के लिए माई लैंग्वेज एपीआई का उपयोग करने के लिए मार्गदर्शन करूंगा।

2.4 इन्वेंटर क्वांटिटेटिव सिस्टम पर रणनीति कैसे लिखें

सारांश

पिछले अनुभागों का अध्ययन करने के बाद, अब आप अंततः मात्रात्मक व्यापार रणनीतियों को लिखना शुरू कर सकते हैं। यह आपके लिए मैन्युअल ट्रेडिंग से क्वांटिटेटिव ट्रेडिंग की ओर बढ़ने का सबसे महत्वपूर्ण कदम होगा। वास्तव में, यह इतना रहस्यमय नहीं है। रणनीति लिखना आपके विचारों को कोड में बदलने के अलावा और कुछ नहीं है। यह अनुभाग एक मात्रात्मक ट्रेडिंग रणनीति को शुरू से लागू करेगा और आपको इन्वेंटर क्वांटिटेटिव सिस्टम पर रणनीति लिखने के तरीके से परिचित कराएगा।

तैयार करना

सबसे पहले, इन्वेंटर क्वांटिटेटिव टूल की आधिकारिक वेबसाइट खोलें, और "रणनीति लाइब्रेरी" और "नई रणनीति" पर बारी-बारी से क्लिक करें। यह ध्यान दिया जाना चाहिए कि कोड लिखना शुरू करने से पहले, आपको प्रोग्रामिंग भाषा ड्रॉप-डाउन मेनू में माई भाषा या जावास्क्रिप्ट भाषा का चयन करना होगा। बेशक, यह प्लेटफॉर्म पायथन, सी++ और विज़ुअल भाषा का भी समर्थन करता है।

रणनीतिक विचार

पिछले अध्याय में, हमने मूविंग एवरेज से मूल्य को तोड़ने की रणनीति प्रस्तुत की थी। अर्थात: यदि कीमत पिछले 10 दिनों के औसत मूल्य से अधिक है, तो खरीदें; यदि कीमत पिछले 10 दिनों के औसत मूल्य से कम है, तो बेच दें। हालाँकि, हालांकि कीमत सीधे बाजार की स्थिति को प्रतिबिंबित कर सकती है, कई गलत सफलता संकेत होंगे; इसलिए हमें इस रणनीति को उन्नत और बेहतर बनाने की आवश्यकता है।

सबसे पहले, प्रवृत्ति की दिशा निर्धारित करने के लिए एक बड़ी अवधि की चलती औसत का चयन करें, जिसने कम से कम लगभग आधे झूठे सफलता संकेतों को फ़िल्टर कर दिया हो। यद्यपि बड़ी अवधि की चलती औसत धीमी है, यह अधिक स्थिर होगी; फिर, प्रवेश की सफलता दर को और बढ़ाने के लिए, एक और शर्त जोड़ें कि यह बड़ी अवधि चलती औसत कम से कम ऊपर की ओर हो; अंत में, एक पूर्ण ट्रेडिंग रणनीति बनाने के लिए मूल्य, अल्पकालिक चलती औसत और दीर्घकालिक चलती औसत के सापेक्ष स्थिति संबंध का उपयोग करें।

रणनीति तर्क

उपरोक्त रणनीतिक विचारों और सोच के साथ, हम रणनीति तर्क का निर्माण करने का प्रयास कर सकते हैं। यहाँ तर्क यह नहीं है कि आपसे आकाशीय गति के नियमों की गणना करने को कहा जाए; यह उतना जटिल नहीं है. यह पिछले रणनीतिक विचारों को शब्दों में व्यक्त करने के अलावा और कुछ नहीं है।

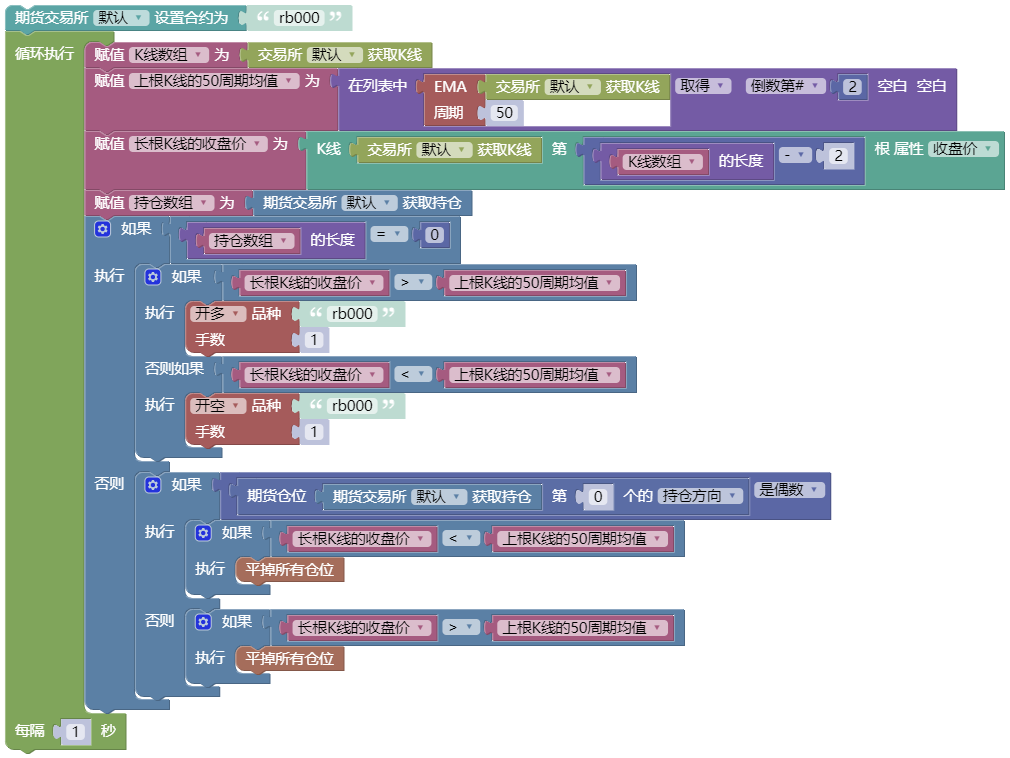

लंबी स्थिति खोलना: यदि कोई वर्तमान स्थिति नहीं है, और समापन मूल्य अल्पकालिक चलती औसत से अधिक है, और समापन मूल्य दीर्घकालिक चलती औसत से अधिक है, और अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से अधिक है, और दीर्घकालिक चलती औसत बढ़ रही है।

एक छोटी स्थिति खोलें: यदि कोई वर्तमान स्थिति नहीं है, और समापन मूल्य अल्पकालिक चलती औसत से कम है, और समापन मूल्य दीर्घकालिक चलती औसत से कम है, और अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से कम है, और दीर्घकालिक चलती औसत गिर रही है।

लंबी स्थिति समापनयदि आप वर्तमान में एक लंबा ऑर्डर रखते हैं और समापन मूल्य दीर्घकालिक चलती औसत से कम है, या अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से कम है, या दीर्घकालिक चलती औसत घट रही है।

लघु स्थिति समापनयदि आप वर्तमान में एक शॉर्ट ऑर्डर रखते हैं, और समापन मूल्य दीर्घकालिक चलती औसत से अधिक है, या अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से अधिक है, या दीर्घकालिक चलती औसत बढ़ रही है।

उपरोक्त संपूर्ण मात्रात्मक व्यापार रणनीति का तार्किक हिस्सा है। यदि हम रणनीति तर्क के पाठ संस्करण को कोड में परिवर्तित करते हैं, तो इसमें तीन चरण शामिल होंगे: बाजार की स्थिति प्राप्त करना, संकेतकों की गणना करना, और खरीद और बिक्री के आदेश देना।

भाषा रणनीति

पहला कदम बाजार की जानकारी प्राप्त करना है। इस मात्रात्मक व्यापार रणनीति में, हमें केवल समापन मूल्य प्राप्त करने की आवश्यकता है। माई भाषा में, समापन मूल्य प्राप्त करने के लिए एपीआई है: CLOSE. दूसरे शब्दों में, आपको नवीनतम K-लाइन का समापन मूल्य प्राप्त करने के लिए कोड में केवल CLOSE लिखना होगा।

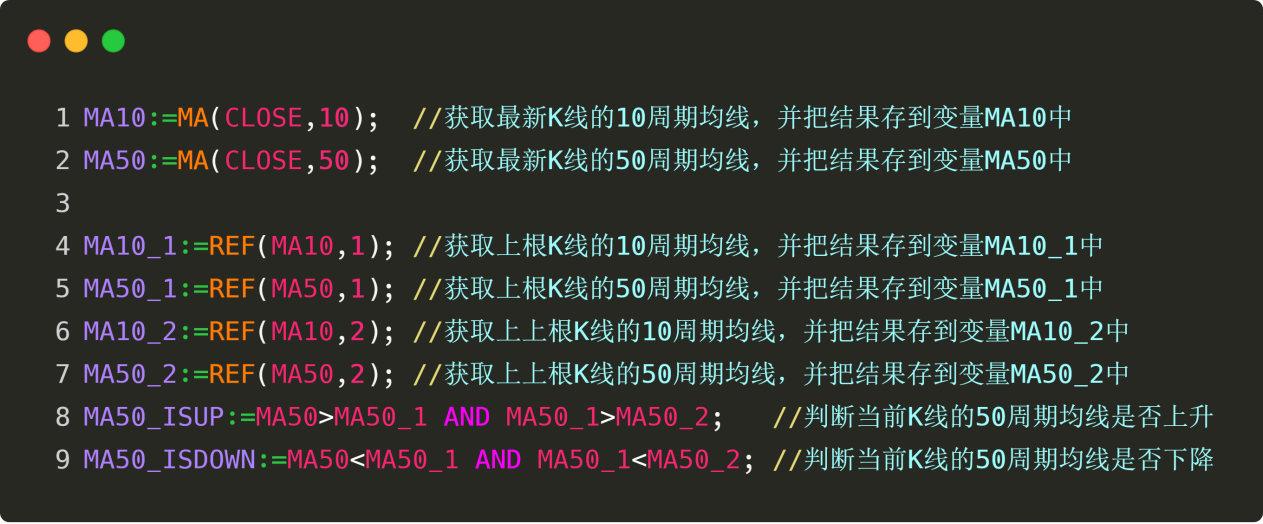

इसके बाद गणना संकेतक आते हैं। इस मात्रात्मक व्यापार रणनीति में, हम कुल 2 तकनीकों का उपयोग करते हैं, अर्थात्: अल्पकालिक चलती औसत और दीर्घकालिक चलती औसत। हम मानते हैं कि अल्पकालिक चलती औसत 10-अवधि चलती औसत है और दीर्घकालिक चलती औसत 50-अवधि चलती औसत है। तो फिर हम 10-अवधि चलती औसत और 50-अवधि चलती औसत को दर्शाने के लिए कोड का उपयोग कैसे करते हैं? कृपया निम्नलिखित चित्र देखें:

चित्र 2-11 माई भाषा रणनीति कोड

मैनुअल ट्रेडिंग में, हम एक नज़र में देख सकते हैं कि 50-अवधि की चलती औसत बढ़ रही है या गिर रही है, लेकिन हम इसे कोड में कैसे व्यक्त करेंगे? इस बारे में ध्यान से सोचें, यह निर्धारित करने के लिए कि क्या चलती औसत बढ़ रही है, क्या ऐसा नहीं है कि वर्तमान K-लाइन का 50-अवधि चलती औसत मूल्य पिछली K-लाइन के 50-अवधि चलती औसत मूल्य से अधिक है, और पिछली K-लाइन का 50-अवधि चलती औसत मूल्य पिछली K-लाइन के 50-अवधि चलती औसत मूल्य से अधिक है? इसका विपरीत सत्य है, जिसका अर्थ है कि चलती औसत गिर रही है। अतः कोड में यह इस प्रकार होना चाहिए:

चित्र 2-12 माई भाषा निर्णय मूविंग एवरेज कोड

उपरोक्त चित्र में पंक्ति 8 और 9 में गुलाबी-लाल कोड “AND” पर ध्यान दें। माई भाषा में इसका अर्थ “और” होता है। उदाहरण के लिए, 9वीं पंक्ति का चीनी में अनुवाद इस प्रकार किया गया है: यदि वर्तमान K-लाइन का 50-अवधि का चलती औसत पिछली K-लाइन के 50-अवधि के चलती औसत से अधिक है, और पिछली K-लाइन का 50-अवधि का चलती औसत पिछली K-लाइन के 50-अवधि के चलती औसत से अधिक है, तो मान की गणना "हां" के रूप में की जाती है; अन्यथा, मान की गणना "नहीं" के रूप में की जाती है और परिणाम "MA50_ISUP" को निर्दिष्ट किया जाता है।

अंतिम चरण खरीद और बिक्री का आदेश देना है। आपको खरीद और बिक्री संचालन को निष्पादित करने के लिए खरीद और बिक्री तर्क कोड के बाद केवल आविष्कारक के मात्रात्मक उपकरण के ऑर्डर एपीआई को कॉल करने की आवश्यकता है। कृपया निम्नलिखित चित्र देखें:

चित्र 2-13 माई भाषा क्रय और विक्रय लेनदेन कोड

उपरोक्त चित्र में पंक्ति 13 और 14 में गुलाबी-लाल कोड “OR” पर ध्यान दें। माई भाषा में इसका अर्थ “या” होता है। उदाहरण के लिए, पंक्ति 13 का चीनी में अनुवाद इस प्रकार है: यदि वर्तमान K-लाइन का समापन मूल्य वर्तमान K-लाइन के 50-अवधि के चलती औसत से कम है, या वर्तमान K-लाइन का 10-अवधि का चलती औसत वर्तमान K-लाइन के 50-अवधि के चलती औसत से कम है, तो मूल्य की गणना "हां" के रूप में की जाती है और तुरंत एक ऑर्डर दिया जाता है; अन्यथा, इसे "नहीं" के रूप में गणना की जाती है और कुछ भी नहीं किया जाता है।

कृपया ध्यान दें: "AND" और "OR" Mai भाषा में तार्किक ऑपरेटर हैं:

"और" का अर्थ है कि जब सभी शर्तें "हाँ" हों, तो अंतिम शर्त "हाँ" होगी;

"या" का अर्थ है कि सभी शर्तों में से, जब तक कि कोई एक शर्त "हाँ" हो, अंतिम शर्त "हाँ" होगी।

संक्षेप

उपरोक्त इन्वेंटर क्वांटिटेटिव टूल पर माई भाषा में ट्रेडिंग रणनीति लिखने की पूरी प्रक्रिया है। इसमें कुल तीन चरण हैं: एक रणनीति विचार से लेकर, रणनीति की कल्पना करना और शब्दों में तर्क का वर्णन करना, और अंत में कोड के साथ संपूर्ण ट्रेडिंग रणनीति को लागू करना। यद्यपि यह एक सरल रणनीति है, लेकिन विशिष्ट कार्यान्वयन प्रक्रिया अधिक जटिल रणनीति के समान है, सिवाय इसके कि रणनीति का एल्गोरिदम और डेटा संरचना भिन्न है। इसलिए, जब तक आप इस खंड में मात्रात्मक रणनीति प्रक्रिया को समझते हैं और उसमें महारत हासिल करते हैं, तब तक आप आवश्यकतानुसार आविष्कारक के मात्रात्मक उपकरणों पर मात्रात्मक रणनीति अनुसंधान और अभ्यास करने के लिए माई भाषा का उपयोग कर सकते हैं।

गृहकार्य

- इस अनुभाग में दी गई रणनीतियों को स्वयं लागू करने का प्रयास करें।

- इस अनुभाग में दी गई रणनीति के आधार पर, स्टॉप-प्रॉफिट और स्टॉप-लॉस फ़ंक्शन जोड़ें।

अगला अनुभाग पूर्वावलोकन

मात्रात्मक व्यापार रणनीतियों के विकास में, प्रोग्रामिंग भाषाएं हथियार और उपकरण की तरह हैं। एक अच्छी प्रोग्रामिंग भाषा आपको आधे प्रयास से दोगुना परिणाम प्राप्त करने में मदद कर सकती है। उदाहरण के लिए, मात्रात्मक व्यापार उद्योग में एक दर्जन से अधिक सबसे अधिक इस्तेमाल की जाने वाली भाषाएं हैं, जिनमें पायथन, सी ++, जावा, सी #, ईज़ीलैंग्वेज, माई लैंग्वेज आदि शामिल हैं। युद्ध के मैदान में जाने के लिए मुझे कौन सा हथियार चुनना चाहिए? अगले भाग में हम इन सामान्य प्रोग्रामिंग भाषाओं और प्रत्येक प्रोग्रामिंग भाषा की विशेषताओं का परिचय देंगे।

अध्याय 3 ट्रेडिंग रणनीतियों को लागू करने के लिए सरल प्रोग्रामिंग भाषा

3.1 मात्रात्मक ट्रेडिंग प्रोग्रामिंग भाषाओं का क्षैतिज मूल्यांकन

सारांश

अध्याय 1 और अध्याय 2 में, हमने मात्रात्मक व्यापार की मूल बातें सीखीं और आविष्कारक के मात्रात्मक उपकरणों का उपयोग कैसे करें, यह भी सीखा। इस अध्याय में हम ट्रेडिंग रणनीति को विस्तार से लागू करेंगे। यदि आप अपना काम अच्छी तरह से करना चाहते हैं तो आपको पहले अपने औजारों को तेज करना होगा। ट्रेडिंग रणनीतियों को लागू करने के लिए, आपको पहले प्रोग्रामिंग भाषा में निपुणता हासिल करनी होगी। यह खंड सबसे पहले मात्रात्मक व्यापार में मुख्यधारा की प्रोग्रामिंग भाषाओं का परिचय देता है, साथ ही प्रत्येक प्रोग्रामिंग भाषा की विशेषताओं का भी परिचय देता है।

प्रोग्रामिंग भाषा क्या है?

प्रोग्रामिंग भाषा सीखने से पहले, आपको पहले "प्रोग्रामिंग भाषा" की अवधारणा को समझना होगा। प्रोग्रामिंग भाषा एक ऐसी भाषा है जिसे मनुष्य और कंप्यूटर दोनों समझ सकते हैं। यह एक मानकीकृत संचार कोड है। प्रोग्रामिंग भाषा का उद्देश्य मानव भाषा का उपयोग करके कंप्यूटर को नियंत्रित करना और कंप्यूटर को यह बताना है कि हम क्या करना चाहते हैं। कंप्यूटर प्रोग्रामिंग भाषाओं के अनुसार निर्देशों को निष्पादित कर सकते हैं, और हम कंप्यूटर को निर्देश जारी करने के लिए कोड भी लिख सकते हैं।

जिस तरह हमारे माता-पिता ने हमें बचपन में बोलना सिखाया, उसी तरह उन्होंने हमें यह भी सिखाया कि दूसरे क्या कह रहे हैं उसे कैसे समझा जाए। लम्बे समय तक प्रभाव और स्व-अध्ययन के बाद, हमने बिना महसूस किए ही बोलना सीख लिया और दूसरे बच्चे जो कह रहे थे उसे समझ पाए। इसमें कई भाषाएँ शामिल हैं, जिनमें चीनी, अंग्रेजी, फ्रेंच आदि शामिल हैं। उदाहरण के लिए:

चीनी: नमस्ते दुनिया

हिन्दी: हैलो वर्ल्ड

फ्रेंच: बोनजोर टाउट ले मोंडे

यदि आप कंप्यूटर स्क्रीन पर "हैलो वर्ल्ड" प्रदर्शित करने के लिए प्रोग्रामिंग भाषा का उपयोग करते हैं, तो यह इस तरह दिखाई देगा:

सी भाषा: puts("हैलो वर्ल्ड");

जावा भाषा: System.out.println("Hello World");

पायथन भाषा: print("Hello World")

हम देख सकते हैं कि कंप्यूटर भाषाओं के अपने विशिष्ट नियम होते हैं, और भाषाएँ अनेक होती हैं। ये भाषा नियम प्रोग्रामिंग भाषा वर्गीकरण हैं जिन्हें हमें आज आपको समझाना है। प्रत्येक वर्गीकरण में, हमें केवल सबसे बुनियादी और आमतौर पर उपयोग किए जाने वाले नियमों को याद रखने की आवश्यकता होती है, और हम इन प्रोग्रामिंग भाषाओं का उपयोग कंप्यूटरों के साथ संवाद करने के लिए कर सकते हैं और कंप्यूटरों को हमारे निर्देशों के अनुसार संबंधित रणनीतियों को चलाने दे सकते हैं।

प्रोग्रामिंग भाषा वर्गीकरण

आपके संदर्भ और तुलना को सुविधाजनक बनाने के लिए, और आपके लिए उपयुक्त मात्रात्मक ट्रेडिंग प्रोग्रामिंग भाषा का चयन करने के लिए, हम छह सबसे अधिक इस्तेमाल की जाने वाली प्रोग्रामिंग भाषाओं को वर्गीकृत करेंगे, अर्थात् पायथन, मैटलैब / आर, सी ++, जावा / सी #, ईज़ीलैंग्वेज और विज़ुअल लैंग्वेज (जैसा कि नीचे दिखाया गया है)।

चित्र 3-1 प्रोग्रामिंग भाषा मूल्यांकन

हमने उन्हें उनके कार्यात्मक दायरे, दौड़ने की गति, मापनीयता और सीखने की कठिनाई के आधार पर रेटिंग दी। स्कोर 1 से 5 के बीच होता है। उदाहरण के लिए, कार्यात्मक सीमा के संदर्भ में 5 का स्कोर का अर्थ है कि कार्य शक्तिशाली है, और 1 का स्कोर का अर्थ है कि कार्य कम शक्तिशाली है। (जैसा कि ऊपर दिखाया गया है) विज़ुअल भाषा और ईज़ीलैंग्वेज सीखना आसान है और शुरुआती लोगों के लिए बहुत उपयुक्त हैं; पायथन शक्तिशाली है और इसमें मजबूत विस्तार क्षमताएं हैं, जो इसे अधिक जटिल व्यापारिक रणनीतियों को विकसित करने के लिए उपयुक्त बनाती हैं; C++ की ट्रेडिंग गति अधिक है और यह उच्च आवृत्ति वाले व्यापारियों के लिए अधिक उपयुक्त है।

हालाँकि, प्रत्येक प्रोग्रामिंग भाषा का मूल्यांकन मुख्य रूप से मात्रात्मक व्यापार के क्षेत्र में इसके अनुप्रयोग पर केंद्रित होता है और इसमें व्यक्तिगत व्यक्तिपरक तत्व शामिल होते हैं। आप टिप्पणी अनुभाग में आलोचना करने या चर्चा के लिए अपने विचार रखने के लिए भी स्वागत योग्य हैं। आगे, हम एक-एक करके इन प्रोग्रामिंग भाषाओं का परिचय देना शुरू करेंगे।

दृश्य भाषा

विज़ुअल प्रोग्रामिंग का इतिहास बहुत पुराना है और यह कोई नई बात नहीं है। यह "जो आप देखते हैं वही आपको मिलता है" प्रोग्रामिंग अवधारणा, विभिन्न नियंत्रण मॉड्यूल से सुसज्जित है, जो केवल खींचकर और छोड़कर कोड तर्क और पूर्ण ट्रेडिंग रणनीति डिजाइन का निर्माण कर सकती है। यह प्रक्रिया बिल्डिंग ब्लॉक्स के समान ही है।

चित्र 3-2 दृश्य प्रोग्रामिंग भाषा इंटरफ़ेस

जैसा कि ऊपर दिखाया गया है, इन्वेंटर क्वांटिटेटिव ट्रेडिंग प्लेटफॉर्म की विज़ुअल प्रोग्रामिंग में कोड की कुछ पंक्तियों के साथ ही यही प्रोग्राम पूरा किया जा सकता है। इससे प्रोग्रामिंग की सीमा बहुत कम हो जाती है, जो एक बहुत अच्छा परिचालन अनुभव है, विशेषकर उन व्यापारियों के लिए जिन्हें प्रोग्रामिंग का कोई ज्ञान नहीं है।

चूंकि इस दृश्य भाषा की अंतर्निहित कार्यान्वयन रणनीति C++ में परिवर्तित की गई है, इसलिए इसका प्रोग्राम की गति पर बहुत कम प्रभाव पड़ता है। हालाँकि, इसकी कार्यक्षमता और मापनीयता अपेक्षाकृत कमजोर है, और अत्यधिक जटिल या परिष्कृत व्यापारिक रणनीतियों को विकसित करना संभव नहीं है।

आसान भाषा

तथाकथित ईजीलैंग्वेज एक प्रोग्रामिंग भाषा को संदर्भित करता है जो कुछ वाणिज्यिक मात्रात्मक ट्रेडिंग सॉफ्टवेयर के लिए अद्वितीय है। यद्यपि इन भाषाओं में कुछ ऑब्जेक्ट-ओरिएंटेड विशेषताएं भी हैं, लेकिन वे मुख्य रूप से अपने अनुप्रयोगों में स्क्रिप्टेड हैं। वाक्यविन्यास की दृष्टि से भी यह हमारी प्राकृतिक भाषा के बहुत करीब है। मात्रात्मक व्यापार के शुरुआती लोगों के लिए, प्रवेश बिंदु के रूप में EasyLanguage का उपयोग करना बेहतर विकल्प है। उदाहरण के लिए: आविष्कारक के मात्रात्मक व्यापार मंच में माई भाषा।

इस स्क्रिप्टिंग भाषा को अपने विशिष्ट सॉफ्टवेयर में रणनीतिक बैकटेस्टिंग और वास्तविक ट्रेडिंग करने में कोई समस्या नहीं है, लेकिन यह अक्सर स्केलेबिलिटी के मामले में सीमित है। उदाहरण के लिए, रणनीति डेवलपर्स बाहरी API को कॉल नहीं कर सकते। इसके अलावा, चलने की गति के संदर्भ में, यह स्क्रिप्टिंग भाषा अपनी स्वयं की वर्चुअल मशीन पर चलती है, और इसका प्रदर्शन अनुकूलन जावा/सी# जितना अच्छा नहीं है, इसलिए यह धीमी है।

Python

स्टैकओवरफ्लो पर, मुख्यधारा की प्रोग्रामिंग भाषाओं की संख्या हाल के वर्षों में काफी हद तक अपरिवर्तित रही है, केवल पायथन में ऊपर की ओर रुझान दिखाई दे रहा है। पायथन का उपयोग वेबसाइट विकास, मशीन लर्निंग, डीप लर्निंग, डेटा विश्लेषण आदि के लिए किया जा सकता है। इसके लचीलेपन और खुलेपन के कारण यह सबसे आम भाषा बन गई है। मात्रात्मक निवेश के क्षेत्र में भी यही बात सत्य है। वर्तमान में, अधिकांश घरेलू मात्रात्मक प्लेटफॉर्म पायथन पर आधारित हैं।

पायथन की बुनियादी डेटा संरचनाएं, सूचियाँ और शब्दकोश, बहुत शक्तिशाली हैं और मूल रूप से डेटा प्रतिनिधित्व की जरूरतों को पूरा कर सकते हैं। यदि आपको अधिक तीव्र और व्यापक डेटा संरचना की आवश्यकता है, तो NumPy और SciPy का उपयोग करने की अनुशंसा की जाती है। इन दोनों पुस्तकालयों को मूलतः पायथन वैज्ञानिक कंप्यूटिंग के लिए मानक पुस्तकालय कहा जाता है।

वित्तीय इंजीनियरिंग के लिए, अधिक लक्षित लाइब्रेरी पांडा है, जिसमें दो डेटा संरचनाएं हैं, सीरीज और डेटाफ्रेम, और यह समय श्रृंखला के प्रसंस्करण के लिए बहुत उपयुक्त है।

गति की दृष्टि से, पायथन बीच में है, यह C++ से धीमा और EasyLanguage से तेज है, इसका मुख्य कारण यह है कि पायथन एक गतिशील भाषा है और शुद्ध पायथन में चलने पर इसकी गति औसत होती है। हालाँकि, आप C++ की गति तक पहुँचने के लिए कुछ फ़ंक्शनों को स्थैतिक रूप से अनुकूलित करने के लिए साइथॉन का उपयोग कर सकते हैं।

एक ग्लू भाषा के रूप में, विस्तार प्रदर्शन के मामले में पायथन निर्विवाद रूप से नंबर एक है। अन्य भाषाओं से विस्तारपूर्वक जुड़ने में सक्षम होने के अलावा, विस्तार एपीआई को उपयोग करने में भी बहुत आसान बनाया गया है। सीखने की कठिनाई के संदर्भ में, पायथन में सरल वाक्यविन्यास, अत्यधिक पठनीय कोड है, और इसे सीखना आसान है।

Matlab/R

इसके बाद मैटलैब और आर हैं। इन दो भाषाओं का उपयोग मुख्य रूप से डेटा विश्लेषण के लिए किया जाता है। भाषा लेखकों ने वैज्ञानिक कार्यों के लिए कई वाक्य रचनाएं बनाई हैं। उनकी विशेषता यह है कि वे स्वाभाविक रूप से मात्रात्मक व्यापार परिचालन का समर्थन करते हैं। हालाँकि, इसका अनुप्रयोग क्षेत्र अपेक्षाकृत सीमित है, और इसका उपयोग आम तौर पर डेटा विश्लेषण और रणनीति बैकटेस्टिंग के लिए किया जाता है। ट्रेडिंग सिस्टम और रणनीति एल्गोरिथम विकास के लिए, इसकी प्रयोज्यता और स्थिरता अपेक्षाकृत खराब है।

इसके अलावा, उनकी चलने की गति और मापनीयता अपेक्षाकृत खराब है क्योंकि मैटलैब और आर अद्वितीय भाषा वर्चुअल मशीनों पर चलते हैं। प्रदर्शन के मामले में, उनकी वर्चुअल मशीनें जावा और सी# से भी बहुत खराब हैं। लेकिन क्योंकि उनका वाक्यविन्यास गणितीय अभिव्यक्तियों के करीब है, इसलिए उन्हें सीखना अपेक्षाकृत आसान है।

C++

सी++ एक सामान्य प्रयोजन वाली प्रोग्रामिंग भाषा है जो कई प्रोग्रामिंग मॉडलों का समर्थन करती है, जैसे प्रक्रियात्मक प्रोग्रामिंग, डेटा एब्सट्रैक्शन, ऑब्जेक्ट-ओरिएंटेड प्रोग्रामिंग, जेनेरिक प्रोग्रामिंग और डिज़ाइन पैटर्न। आप C++ का उपयोग उन सभी कार्यों को लागू करने के लिए कर सकते हैं जिन्हें आप प्राप्त करना चाहते हैं, लेकिन ऐसी शक्तिशाली भाषा का सबसे बड़ा नुकसान यह है कि इसे सीखना बहुत कठिन है, जैसे टेम्पलेट्स, पॉइंटर्स, मेमोरी लीक आदि।

वर्तमान में, C++ अभी भी बड़ी मात्रा, उच्च आवृत्ति वाले व्यापार के लिए पसंदीदा प्रोग्रामिंग भाषा है। वजह साफ है। क्योंकि C++ भाषा की विशेषताओं को अंतर्निहित कंप्यूटर तक पहुंचाना आसान है, यह उच्च-प्रदर्शन बैकटेस्टिंग और निष्पादन प्रणालियों को विकसित करने के लिए सबसे प्रभावी उपकरण है जो बड़ी मात्रा में डेटा को संसाधित करता है।

Java/C#

जावा/सी# दोनों स्थिर भाषाएं हैं जो वर्चुअल मशीनों पर चलती हैं। सी ++ की तुलना में, कोई सरणी आउट-ऑफ-बाउंड्स त्रुटि नहीं है, कोई कोरडंप नहीं है, फेंके गए अपवाद त्रुटि कोड के स्थान का सटीक रूप से पता लगा सकते हैं, इसमें एक अंतर्निहित कचरा संग्रह तंत्र है, मेमोरी लीक आदि के बारे में चिंता करने की कोई आवश्यकता नहीं है। इसलिए, वाक्यविन्यास सीखने की कठिनाई के संदर्भ में, वे सी ++ की तुलना में भी आसान हैं। चलने की गति के संदर्भ में, चूंकि उनकी सभी वर्चुअल मशीनों में रनटाइम संकलन के लिए अपना स्वयं का JIT फ़ंक्शन होता है, इसलिए उनकी गति C++ के बाद दूसरे स्थान पर है।

हालाँकि, कार्यक्षमता के संदर्भ में, C++ जैसी अंतर्निहित ट्रेडिंग प्रणाली को अनुकूलित करना संभव नहीं है। विस्तार प्रदर्शन के संदर्भ में, यह C++ से कमजोर है क्योंकि उनके विस्तार को C के पुल से गुजरना पड़ता है, और ये दोनों भाषाएं स्वयं वर्चुअल मशीनों पर चलती हैं, इसलिए कार्यात्मक मॉड्यूल का विस्तार करते समय, इसे प्राप्त करने के लिए दीवार की एक अतिरिक्त परत को पार करना आवश्यक है।

संक्षेप

लेकिन फिर भी, मात्रात्मक प्रोग्रामिंग भाषा महत्वपूर्ण नहीं है, महत्वपूर्ण तो विचार है। आविष्कारक की मात्रात्मक माई भाषा और दृश्य भाषा को मात्रात्मक प्रवेश के लिए एक कदम के रूप में उपयोग करने में बिल्कुल कोई समस्या नहीं है। प्रवेश के बाद सुधार करने के लिए, आपको लगातार विभिन्न बाजार स्थितियों के साथ संयोजन में प्रयास और अन्वेषण करने की आवश्यकता होती है। यह कहा जा सकता है कि विचार रास्ता निर्धारित करते हैं और दृष्टि क्षेत्र निर्धारित करती है।

"अपनी रणनीति तैयार करें, अपने विचारों का व्यापार करें।" इस दृष्टिकोण से, मात्रात्मक व्यापार का मूल अभी भी व्यापारिक विचार ही है। एक मात्रात्मक व्यापारी के रूप में, आपको न केवल रणनीति लेखन मंच के बुनियादी वाक्यविन्यास और कार्यों में महारत हासिल करने की आवश्यकता है, बल्कि वास्तविक मुकाबले में व्यापारिक अवधारणाओं का अनुभव करने की भी आवश्यकता है। परिमाणीकरण विभिन्न व्यापारिक अवधारणाओं को प्रतिबिंबित करने के लिए एक उपकरण और वाहक मात्र है।

गृहकार्य

- मात्रात्मक व्यापार के लिए पायथन भाषा के क्या लाभ हैं?

- आविष्कारक की माई भाषा का उपयोग करके कुछ सामान्य रूप से प्रयुक्त एपीआई लिखने का प्रयास करें?

अगला अनुभाग पूर्वावलोकन

मेरा मानना है कि प्रोग्रामिंग भाषाओं के उपरोक्त परिचय से आपको पता चल गया होगा कि कैसे चयन करना है। अगले कुछ अध्यायों में, हम प्रोग्रामिंग भाषाओं के वर्गीकरण के अनुसार लक्षित तरीके से मात्रात्मक ट्रेडिंग रणनीति विकास सीखेंगे।

3.2 माई भाषा के लिए त्वरित आरंभ गाइड

सारांश

माई भाषा क्या है? तथाकथित माई भाषा, प्रारंभिक स्टॉक तकनीकी संकेतकों से विस्तारित प्रोग्राम्ड फ़ंक्शन लाइब्रेरीज़ का एक सेट है। एल्गोरिदम को फंक्शनों में समाहित किया गया है, तथा उपयोगकर्ताओं को रणनीति तर्क को क्रियान्वित करने के लिए बिल्डिंग ब्लॉकों के साथ खेलने की तरह केवल फंक्शनों को लाइन दर लाइन कॉल करने की आवश्यकता होती है।

यह "छोटे वाक्यविन्यास, बड़े कार्य" के निर्माण मोड को अपनाता है, जो लेखन दक्षता में काफी सुधार करता है। जिन रणनीतियों के लिए अन्य भाषाओं में 100 से अधिक वाक्यों की आवश्यकता होती है, उन्हें आम तौर पर माई भाषा में सिर्फ एक दर्जन वाक्यों में लिखा जा सकता है। आविष्कारक के मात्रात्मक उपकरणों की वित्तीय सांख्यिकीय फ़ंक्शन लाइब्रेरी और डेटा संरचना के साथ संयोजन में, यह कुछ जटिल व्यापारिक तर्क का भी समर्थन कर सकता है।

पूरी रणनीति

इस अनुभाग के मुख्य ज्ञान को शीघ्रता से समझने में आपकी सहायता करने के लिए, इन्वेंटर क्वांटिटेटिव माइक्रोवेव लैंग्वेज क्विक स्टार्ट को प्रस्तुत करने से पहले, आपको इस अनुभाग की अवधारणाओं की प्रारंभिक समझ होनी चाहिए। हम अभी भी दीर्घकालिक 50-दिवसीय चलती औसत और अल्पकालिक 10-दिवसीय चलती औसत को बुनियादी मामलों के रूप में उपयोग करते हैं और पिछले अध्याय में उल्लिखित संपूर्ण रणनीति मामले की समीक्षा करते हैं:

लंबी स्थिति खोलना: यदि कोई वर्तमान स्थिति नहीं है, और समापन मूल्य अल्पकालिक चलती औसत से अधिक है, और समापन मूल्य दीर्घकालिक चलती औसत से अधिक है, और अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से अधिक है, और दीर्घकालिक चलती औसत बढ़ रही है।

एक छोटी स्थिति खोलें: यदि कोई वर्तमान स्थिति नहीं है, और समापन मूल्य अल्पकालिक चलती औसत से कम है, और समापन मूल्य दीर्घकालिक चलती औसत से कम है, और अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से कम है, और दीर्घकालिक चलती औसत गिर रही है।

लंबी स्थिति समापनयदि आप वर्तमान में एक लंबा ऑर्डर रखते हैं और समापन मूल्य दीर्घकालिक चलती औसत से कम है, या अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से कम है, या दीर्घकालिक चलती औसत घट रही है।

लघु स्थिति समापनयदि आप वर्तमान में एक शॉर्ट ऑर्डर रखते हैं, और समापन मूल्य दीर्घकालिक चलती औसत से अधिक है, या अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से अधिक है, या दीर्घकालिक चलती औसत बढ़ रही है।

यदि इसे माई भाषा कोड में लिखा जाए तो यह कुछ इस प्रकार दिखेगा:

चित्र 3-3 माई भाषा का पूर्ण उदाहरण

एक पूर्ण मात्रात्मक व्यापार रणनीति लिखने के लिए, आमतौर पर कई चरणों की आवश्यकता होती है: डेटा अधिग्रहण, डेटा गणना, तार्किक गणना, ऑर्डर प्लेसमेंट, आदि। जैसा कि ऊपर दिए गए आंकड़े में दिखाया गया है, पूरे कोड में, बुनियादी डेटा प्राप्त करने के लिए केवल एक एपीआई का उपयोग किया जाता है, जो पहली और दूसरी पंक्तियों में "बंद" है; फिर पहली से नौवीं पंक्तियाँ डेटा गणना भाग हैं; और अंत में ग्यारहवीं से चौदहवीं पंक्तियाँ तर्क गणना और ऑर्डर प्लेसमेंट भाग हैं।

कृपया ध्यान दें कि बैंगनी कोड एक चर है; पहली से नौवीं पंक्तियों में, हरा ":=" एक असाइनमेंट ऑपरेटर है, और असाइनमेंट ऑपरेटर के दाईं ओर का डेटा गणना के बाद बाईं ओर के वेरिएबल को असाइन किया जाता है; नारंगी कोड एपीआई है, उदाहरण के लिए, पहली पंक्ति में, एमए (मूविंग एवरेज) को कॉल करने के लिए दो मापदंडों को पास करना आवश्यक है, जिसे सेटिंग्स के रूप में समझा जा सकता है, अर्थात, एमए को कॉल करते समय, आपको एमए का प्रकार सेट करना होगा; गुलाबी-लाल "AND" और "OR" तार्किक ऑपरेटर हैं, जिनका उपयोग मुख्य रूप से कई तार्किक गणनाओं आदि को जोड़ने के लिए किया जाता है। उपरोक्त बुनियादी ज्ञान अवधारणाओं के साथ, आइए माई भाषा की विस्तृत मूल बातें सीखना शुरू करें।

मूल डेटा

बुनियादी डेटा (प्रारंभिक मूल्य, उच्चतम मूल्य, निम्नतम मूल्य, समापन मूल्य, ट्रेडिंग मात्रा) मात्रात्मक व्यापार का एक अनिवार्य हिस्सा है। रणनीति में नवीनतम बुनियादी डेटा प्राप्त करने के लिए, आपको केवल आविष्कारक के मात्रात्मक उपकरण के एपीआई को कॉल करने की आवश्यकता है। यदि आप ऐतिहासिक बुनियादी डेटा प्राप्त करना चाहते हैं, तो आप "REF" का उपयोग कर सकते हैं, जैसे: REF (CLOSE, 1) कल का समापन मूल्य प्राप्त करने के लिए है।

चर