से

मेरे अच्छे मित्र रैन ने पिछले वर्ष मुझसे कई बार पूछा कि क्या मैं इंट्राडे रणनीति लिख सकता हूँ।

कई मित्रों ने मुझसे ग्रिड और मार्केट मेकर रणनीति लिखने के लिए भी कहा।

लेकिन मैं आमतौर पर सीधे मना कर देता हूँ। इन रणनीतियों के बारे में, सबसे पहले, आपको गणित में एक मजबूत आधार की आवश्यकता है, कम से कम गणित में पीएच.डी.

इसके अतिरिक्त, उच्च आवृत्ति मात्रात्मक तुलना वित्तीय संसाधनों, जैसे कि धन की मात्रा और ब्रॉडबैंड स्पीड, के बारे में अधिक होती है।

सबसे महत्वपूर्ण बात यह है कि यह व्यापार के बारे में मेरी समझ के विपरीत है।

तो क्या हाई-फ़्रीक्वेंसी ट्रेडिंग करने के अन्य तरीके भी हैं? बेशक हैं।

आज हम लैरी कॉनर्स द्वारा विकसित इस आरएसआई माध्य प्रत्यावर्तन रणनीति का परिचय देंगे।

परिचय

आरएसआई2 रणनीति लैरी कॉनर्स द्वारा विकसित एक काफी सरल माध्य प्रत्यावर्तन ट्रेडिंग रणनीति है।

मुख्य रूप से क्रय और विक्रय कार्य मूल्य सुधार अवधि के दौरान किए जाते हैं।

जब RSI2 10 से नीचे चला जाता है, तो इसे ओवरसोल्ड माना जाता है और व्यापारियों को खरीद के अवसरों की तलाश करनी चाहिए।

जब RSI2 90 से ऊपर बढ़ जाता है, तो इसे ओवरबॉट माना जाता है और व्यापारियों को बिक्री के अवसरों की तलाश करनी चाहिए।

यह एक काफी आक्रामक अल्पकालिक रणनीति है जिसे चल रहे रुझानों में भाग लेने के लिए डिज़ाइन किया गया है। इसे प्रमुख शीर्ष या निचले स्तर की पहचान करने के लिए डिज़ाइन नहीं किया गया है।

रणनीति

इस रणनीति में चार चरण हैं।

-

मुख्य प्रवृत्ति की पहचान करने के लिए दीर्घकालिक चलती औसत का उपयोग करें;

कॉनर्स 200-दिवसीय चलती औसत का सुझाव देते हैं। दीर्घावधि प्रवृत्ति तब ऊपर की ओर होती है जब यह 200-दिवसीय चलती औसत से ऊपर होती है, तथा तब नीचे की ओर होती है जब यह 200-दिवसीय चलती औसत से नीचे होती है।

व्यापारियों को 200-दिवसीय एमए से ऊपर खरीद के अवसरों और 200-दिवसीय एमए से नीचे शॉर्ट सेलिंग के अवसरों की तलाश करनी चाहिए। -

खरीद या बिक्री के अवसर निर्धारित करने के लिए RSI रेंज का चयन करें।

कॉनर्स ने खरीद के लिए 0 से 10 के बीच तथा बिक्री के लिए 90 से 100 के बीच आरएसआई स्तर का परीक्षण किया। (समापन मूल्य के आधार पर)

उन्होंने पाया कि जब RSI 5 से नीचे गिर जाए तो खरीदने से, 10 से नीचे गिरने पर खरीदने की तुलना में अधिक रिटर्न मिलेगा। आरएसआई जितना कम होगा, बाद की लंबी स्थिति का लाभ उतना ही अधिक होगा।

इसी प्रकार, जब RSI 95 से ऊपर होता है तो शॉर्ट सेलिंग से होने वाला लाभ, 90 से ऊपर होने की तुलना में अधिक होता है। -

इसमें वास्तविक खरीद या लघु विक्रय आदेश और उसे रखे जाने का समय शामिल होता है।

कॉनर्स एक "नज़दीकी" दृष्टिकोण का समर्थन करते हैं। किसी पोजीशन को खोलने के लिए समापन की प्रतीक्षा करने से व्यापारियों को अधिक लचीलापन मिलता है तथा प्रवेश स्तर में सुधार हो सकता है। -

निकास स्थिति निर्धारित करें.

स्टॉप कहां रखा जाना चाहिए?

कॉनर्स स्टॉप लॉस के उपयोग की वकालत नहीं करते हैं। हां, आपने उसे सही पढ़ा है।

सैकड़ों हजारों ट्रेडों के मात्रात्मक परीक्षण में, कॉनर्स ने पाया कि स्टॉप के उपयोग से वास्तव में प्रदर्शन को "नुकसान" पहुंचा।

लेकिन उदाहरण में, कॉनर्स 5-दिवसीय एमए से ऊपर लंबी स्थिति और 5-दिवसीय एमए से नीचे छोटी स्थिति को रोकने की सलाह देते हैं।

जाहिर है, यह एक अल्पकालिक ट्रेडिंग रणनीति है जिससे जल्दी से बाहर निकला जा सकता है।

या फिर ट्रेलिंग स्टॉप सेट करने या SAR सिंथेटिक स्टॉप रणनीति अपनाने पर विचार करें।

कभी-कभी बाजार ऊपर की ओर बढ़ता है, और स्टॉप लॉस का उपयोग न करने से अत्यधिक नुकसान और बड़ी हानि हो सकती है।

इसके लिए उपयोगकर्ता को स्वयं विचार करके निर्णय लेना होगा।

लेनदेन सत्यापन ट्रेडिंग उदाहरण

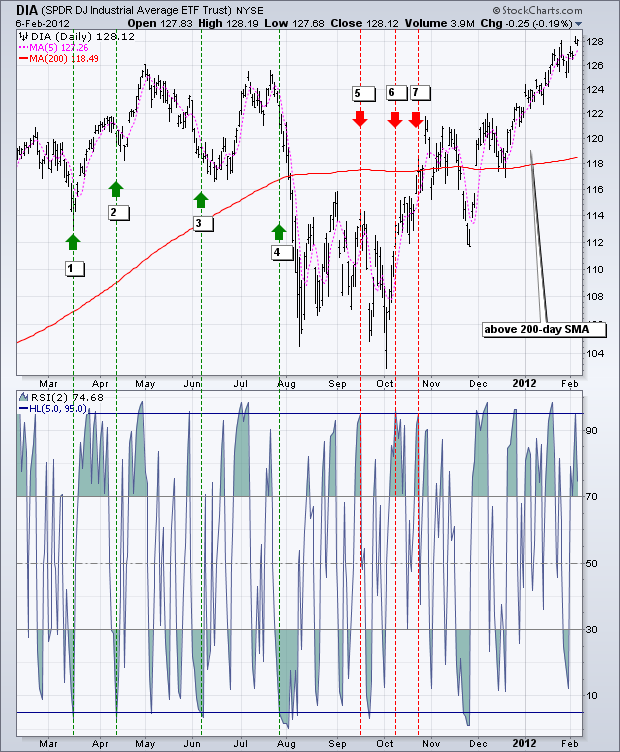

नीचे दिया गया चार्ट 200-दिवसीय एसएमए (लाल), 5-अवधि एसएमए (गुलाबी) और 2-अवधि आरएसआई के साथ डॉव जोन्स इंडस्ट्रियल एवरेज एसपीडीआर (डीआईए) दिखाता है।

एक तेजी का संकेत तब होता है जब DIA 200-दिवसीय SMA से ऊपर होता है और RSI (2) 5 या उससे नीचे गिर जाता है।

मंदी का संकेत तब होता है जब DIA 200-दिवसीय SMA से नीचे होता है और RSI (2) 95 या उससे ऊपर हो जाता है।

इन 12 महीनों के दौरान 7 संकेत आए, 4 तेजी वाले और 3 मंदी वाले।

4 तेजी वाले संकेतों में से, DIA 4 में से 3 बार ऊपर गया, जिसका अर्थ है कि ये संकेत लाभदायक हो सकते हैं।

4 मंदी के संकेतों में से, DIA केवल 1 बार गिरा।

अक्टूबर में मंदी के संकेत के बाद, DIA अपने 200-दिवसीय चलती औसत से ऊपर पहुंच गया।

एक बार 200-दिवसीय एमए से ऊपर पहुंचने पर, आरएसआई2 5 या उससे नीचे नहीं गिरेगा, जिससे कोई अन्य खरीद संकेत उत्पन्न हो।

जहां तक लाभ और हानि का सवाल है, यह स्टॉप लॉस और टेक प्रॉफिट के स्तर पर निर्भर करेगा।

दूसरा उदाहरण एप्पल (एपीएल) को दर्शाता है, जो अधिकांश समयावधि में अपने 200-दिवसीय चलती औसत से ऊपर रहा है।

इस अवधि के दौरान, कम से कम दस खरीद संकेत मिले।

चूंकि एपीएल में फरवरी के अंत से जून 2011 के मध्य तक उतार-चढ़ाव देखा गया, इसलिए पहले पांच संकेतकों में नुकसान से बचना कठिन था।

बाद के पांच सिग्नलों ने बेहतर प्रदर्शन किया क्योंकि एपीएल अगस्त से जनवरी तक ऊपर की ओर बढ़ता रहा।

जैसा कि आप इस चार्ट से देख सकते हैं, कई संकेत प्रारंभिक थे।

दूसरे शब्दों में कहें तो, प्रारंभिक खरीद संकेत के बाद एप्पल नए निचले स्तर पर पहुंच गया और फिर वापस उछल गया।

निष्कर्ष

आरएसआई2 रणनीति व्यापारियों को चल रहे रुझानों में भाग लेने का अवसर प्रदान करती है।

कॉनर्स ने कहा कि व्यापारियों को ब्रेकआउट नहीं, बल्कि पुलबैक खरीदना चाहिए।

इसके बजाय, व्यापारियों को सपोर्ट ब्रेकआउट के बजाय ओवरसोल्ड बाउंस को बेचना चाहिए।

यह रणनीति उनके दर्शन के अनुरूप है।

हालांकि कॉनर्स के परीक्षणों से पता चला कि स्टॉप से प्रदर्शन प्रभावित होता है, फिर भी व्यापारियों के लिए किसी भी ट्रेडिंग सिस्टम के लिए निकास और स्टॉप-लॉस रणनीति विकसित करना समझदारी है।

जब स्थिति ओवरबॉट हो जाती है या स्टॉप लॉस निर्धारित हो जाता है, तो व्यापारी लॉन्ग पोजीशन से बाहर निकल सकते हैं।

इसी तरह, जब स्थितियां ओवरसोल्ड हो जाती हैं तो व्यापारी शॉर्ट पोजीशन से बाहर निकल सकते हैं।

अपनी ट्रेडिंग शैली, जोखिम-इनाम वरीयताओं और व्यक्तिगत निर्णय को बढ़ाने के लिए इन विचारों का उपयोग करें।

FMZ स्रोत कोड प्रदर्शन

कॉनर्स की रणनीति अपेक्षाकृत सरल है और इसे माई भाषा का उपयोग करके सरलता से लिखा गया है। (हर कोई समझ सकता है)

क्योंकि मूल रणनीति अमेरिकी स्टॉक के लिए तैयार की गई थी, इसलिए 200-दिवसीय चलती औसत को संदर्भ के रूप में इस्तेमाल किया गया था।

अधिक अस्थिरता वाले डिजिटल मुद्रा के क्षेत्र में, यह अल्पावधि मूल्य प्रतिफल के लिए बिल्कुल उपयुक्त है।

इसलिए हमने समय सीमा को 15 मिनट और MA अवधि को 70 पर समायोजित किया।

और ट्रेडिंग बैकटेस्टिंग के लिए 1x लीवरेज का उपयोग करें।

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//使用一倍杠杆

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2值

ma1:=MA(CLOSE,70);

//MA值

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//大于均线的情况下,rsi>90 开空,rsi<10 平空

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//小于均线的情况下,rsi<10 开多,rsi>90 平多

AUTOFILTER;

रणनीति प्रतिलिपि https://www.fmz.com/strategy/207157

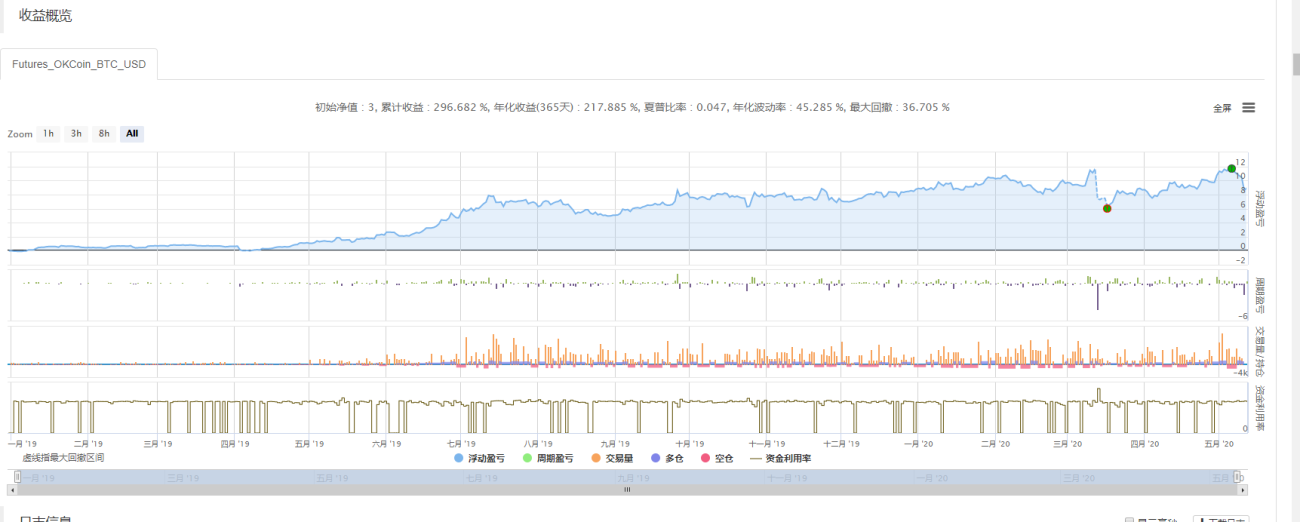

बैकटेस्टिंग प्रभाव

सिस्टम बैकटेस्टिंग के बाद, हम देखते हैं कि RSI रणनीति की समग्र जीत दर अधिक है। हम इसके प्रदर्शन से काफी संतुष्ट हैं।

अधिकतम रिट्रेसमेंट 312 पर हुआ। चरम बाजार स्थितियां ऑसिलेशन रिटर्न जैसी रणनीतियों को बहुत नुकसान पहुंचाएंगी।

फेरबदल

आरएसआई2 के 95 से ऊपर बढ़ने के बाद, बाजार आगे बढ़ना जारी रख सकता है;

आरएसआई2 के 5 से नीचे गिरने के बाद, बाजार में गिरावट जारी रह सकती है।

इस स्थिति को ठीक करने के लिए, हम ओएचएलसीवी विश्लेषण, इंट्राडे चार्ट पैटर्न, अन्य गति संकेतक आदि को शामिल करना चाह सकते हैं।

आरएसआई2 के 95 से ऊपर पहुंचने के बाद, बाजार में तेजी जारी रह सकती है और शॉर्ट पोजीशन खोलना खतरनाक हो सकता है।

व्यापारी RSI2 के 50 की केंद्र रेखा से नीचे लौटने की प्रतीक्षा करके इस संकेत को फ़िल्टर करने पर विचार कर सकते हैं।

संदर्भ

https://school.stockcharts.com

https://www.tradingview.com/ideas/connorsrsi/

https://www.mql5.com/zh/code/22421

- 1