यहां आपके टेक्स्ट का हिंदी अनुवाद है:

सिंहावलोकन

यह रणनीति 123 रिवर्सल पैटर्न और स्मूथ RSI इंडिकेटर के संयोजन के माध्यम से ट्रेंड रिवर्सल पॉइंट्स को अधिक सटीकता से पकड़ने के लिए डिज़ाइन की गई है, जिससे उच्च जीत दर प्राप्त होती है। यह रणनीति किसी भी समय सीमा में किसी भी प्रकार की परिसंपत्ति पर लागू की जा सकती है, जो एक बहुत ही सामान्य ट्रेंड रिवर्सल ट्रेडिंग रणनीति है।

रणनीति का सिद्धांत

-

123 रिवर्सल पैटर्न की पहचान: जब पिछले दो दिनों का क्लोज़िंग प्राइस एक उच्च-निम्न बिंदु बनाता है और तीसरे दिन का क्लोज़िंग प्राइस पिछले दिन के क्लोज़िंग प्राइस से अधिक होता है, तो यह बॉटम रिवर्सल सिग्नल होता है। जब पिछले दो दिनों का क्लोज़िंग प्राइस एक निम्न-उच्च बिंदु बनाता है और तीसरे दिन का क्लोज़िंग प्राइस पिछले दिन के क्लोज़िंग प्राइस से कम होता है, तो यह टॉप रिवर्सल सिग्नल होता है।

-

स्मूथ RSI इंडिकेटर की पहचान: स्मूथ RSI इंडिकेटर भारित मूविंग एवरेज विधि के माध्यम से सामान्य RSI इंडिकेटर की अंतराल समस्या को कम करता है। जब RSI इंडिकेटर निर्धारित उच्च थ्रेशोल्ड रेखा को ऊपर से पार करता है, तो यह खरीद सिग्नल होता है। जब RSI इंडिकेटर निर्धारित निम्न थ्रेशोल्ड रेखा को नीचे से पार करता है, तो यह बिक्री सिग्नल होता है।

-

रणनीति सिग्नल: केवल जब 123 रिवर्सल पैटर्न सिग्नल और स्मूथ RSI इंडिकेटर सिग्नल एक ही दिशा में होते हैं, तभी ट्रेडिंग सिग्नल उत्पन्न होता है। लॉन्ग सिग्नल तब होता है जब 123 रिवर्सल बॉटम सिग्नल बनता है और RSI इंडिकेटर उच्च थ्रेशोल्ड को ऊपर से पार करता है। शॉर्ट सिग्नल तब होता है जब 123 रिवर्सल टॉप सिग्नल बनता है और RSI इंडिकेटर निम्न थ्रेशोल्ड को नीचे से पार करता है।

रणनीति के लाभ

-

ट्रेंड संकेतक RSI को रिवर्सल पैटर्न के साथ जोड़कर, ट्रेंड रिवर्सल पॉइंट्स का अधिक सटीक अनुमान लगाया जा सकता है।

-

स्मूथ RSI इंडिकेटर स्मूथिंग के माध्यम से सामान्य RSI इंडिकेटर की अंतराल समस्या को कम करता है।

-

123 रिवर्सल पैटर्न सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

-

पैरामीटर को लचीले ढंग से समायोजित किया जा सकता है, यह विभिन्न परिसंपत्तियों और समय सीमाओं पर लागू होता है, जिससे इसका उपयोग व्यापक रूप से होता है।

-

इसे आसानी से अनुकूलित और बेहतर बनाया जा सकता है, जिसमें विस्तार की उच्च गुंजाइश है।

रणनीति के जोखिम

-

123 रिवर्सल पैटर्न अपेक्षाकृत सरल है और छोटे मोड़ों के प्रति संवेदनशील नहीं है, जिससे झूठे संकेत उत्पन्न हो सकते हैं।

-

स्मूथ RSI इंडिकेटर का अनुकूलन स्तर पर्याप्त नहीं हो सकता है, और पैरामीटर समायोजन में ओवर-ऑप्टिमाइज़ेशन का खतरा है।

-

संकेत केवल तब उत्पन्न होते हैं जब रिवर्सल पैटर्न और RSI इंडिकेटर एक ही दिशा में होते हैं, जिससे संकेत उत्पन्न होने की आवृत्ति कम हो सकती है।

-

ट्रेडिंग लागत पर विचार नहीं किया गया है, जिससे छोटे पूंजी के साथ लाभ कमाना मुश्किल हो सकता है।

-

स्टॉप-लॉस तंत्र की कमी है, जिससे एकल ट्रेड में हानि को नियंत्रित नहीं किया जा सकता।

रणनीति के अनुकूलन की दिशाएँ

-

स्मूथ RSI पैरामीटर को अनुकूलित करके सबसे अच्छा पैरामीटर संयोजन खोजें।

-

सिग्नल की गुणवत्ता में सुधार के लिए अन्य संकेतक या पैटर्न जोड़कर फ़िल्टर करें।

-

स्टॉप-लॉस तंत्र जोड़कर एकल ट्रेड में हानि को नियंत्रित करें।

-

ट्रेडिंग लागत पर विचार करें और विभिन्न पूंजी मात्राओं के अनुरूप पैरामीटर समायोजित करें।

-

विभिन्न परिसंपत्तियों और समय सीमाओं के लिए पैरामीटर सेटिंग का परीक्षण करके सबसे अच्छा पैरामीटर संयोजन खोजें।

-

स्वचालित पैरामीटर अनुकूलन फ़ंक्शन जोड़ें।

निष्कर्ष

समग्र रूप से, इस रणनीति की सोच स्पष्ट और सरल है। रिवर्सल पैटर्न को ट्रेंड संकेतक के साथ जोड़कर, संभावित ट्रेंड रिवर्सल पॉइंट्स का प्रभावी ढंग से अनुमान लगाया जा सकता है। रणनीति का लाभ इसकी व्यापक प्रयोज्यता और आसान अनुकूलन में है, लेकिन इसमें कुछ जोखिम भी हैं, जिनसे सावधान रहना और निरंतर अनुकूलन करना आवश्यक है। कुल मिलाकर, यह रणनीति एक सामान्य और व्यावहारिक अल्पकालिक रिवर्सल ट्रेडिंग रणनीति है, जो गहन अध्ययन और अनुप्रयोग के योग्य है।

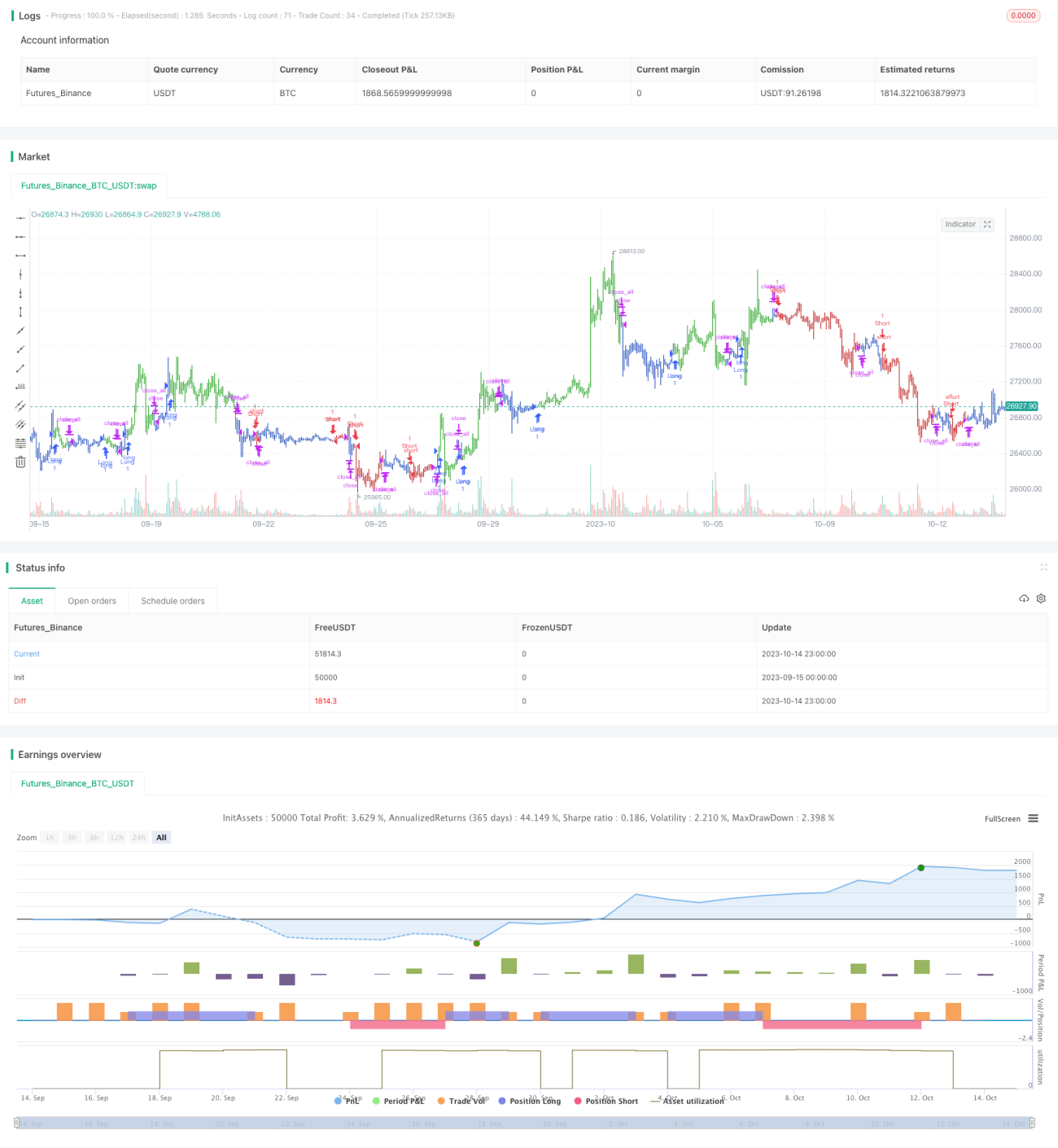

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1